1月3日,“银保监会”发布了《关于推动银行业和保险业高质量发展的指导意见》。1、运用多种方式为直接融资提供配套支持,提高直接融资比重。

2、多渠道促进居民储蓄有效转化为资本市场长期资金。

3、要落实“房住不炒”的定位,严格执行房地产金融监管要求,防止资金违规流入房地产市场,抑制居民杠杆率过快增长,推动房地产市场健康稳定发展。

很明显,银保监会对于房地产的态度是“压”,而对于股市的态度是“抬”。所以,有很多人“High”了起来,认为一波牛市就要来了!第一,中国的确面临着从“印钞票的时代”向“印股票的时代”演进的重大课题。早在五六年之前,我制造了“印钞票的时代”和“印股票的时代”这两个词汇。“印钞票的时代”是指通过货币超发,让买房者享受到资产升值的快感,让没有买房者焦虑并抓紧行动,最终推动城镇化、大基建快跑,实现中国经济的高速增长。在“印钞票的时代”,主要融资方式是“间接融资(银行贷款)”。其结果,是中国企业杠杆率已经全球最高,只是在居民家庭和政府两个方面,尚有一些空间。“印股票的时代”,是用“直接融资(比如发股票)”替代“间接融资”,把居民高储蓄转换为增长动力。这是杠杆率见顶之后,最好的解决方案。同时,可以解决“人民币对内贬值、对外很难贬值”的矛盾(这样就有条件控制M2增速,减轻汇率贬值压力),以及房地产过度绑架经济的问题。从2014年开始,国家就力图实现这一转变。由于基础制度不完善,监管体系滞后,再加上贸然发动“政策+杠杆牛市”,所以一直没有成功。2019年,终于在上海科创板试行了注册制改革,为“印股票时代”的到来,打开了一个缺口。第二,“印股票的时代”,意味着A股必须完成“制度重建”和“估值重建”,任重道远,风险重重。A股多年来实施的是“审批制”(核准制实质是审批制),股市的点位、上市公司发行时机、发行价格、发行数量,都被严格管控。上市机会稀缺,所以就存在溢价。具体体现在——一个资不抵债的上市公司,卖壳仍然可以卖几个亿。注册制是把上市的权利交还市场、企业,管理层不再调控股市的点位,不再控制企业的发行上市时机、价格和发行规模,让市场自己来解决。要改革到这一步,很可能需要10年甚至更长的时间。在真正的注册制下,股票估值水平会发生巨大变化,整体是走低的。所以,我一直反对通过发动牛市来实现注册制改革。牛市虽然很过瘾,但结局是“估值悬崖”,最终必须暴跌来解决问题。你总不能重回股权分置时代吧,长期、过度限制大股东减持,只能让股市倒退。我的建议是,通过一次彻底的熊市来对接注册制。但“股权质押”的普遍存在,以及维稳的需要,都决定了不太可能通过“熊市对接注册制”。这就是中国股市最大的“悖论”所在。第三,注册制建立的过程,也是消灭散户的过程,所以这注定不是多数人的“黄金十年”。注册制下,企业发行股票、上市都是“宽进严出”,侧重于事后监管。所以上市公司淘汰率非常高。有统计显示,美国股市有史以来累计退市的公司超过3万家,而目前仍然维持上市状态的企业也不到4000家。也就是说,美国每1家上市公司的背后,是8到9家退市公司。想想看,这对于散户意味着什么?弄不好就血本无归、家破人亡。

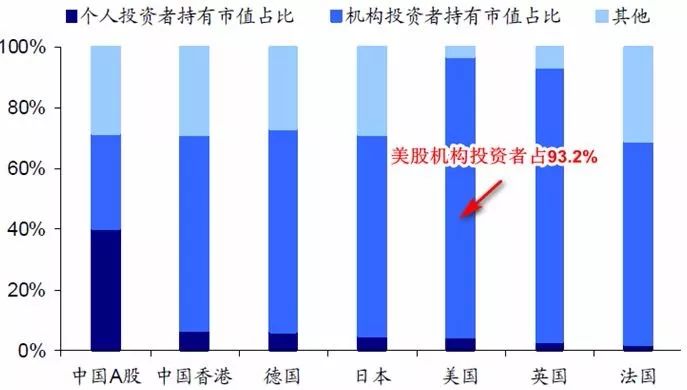

上图来源于海通证券研报,是主要国家散户和机构投资者持股比例,截至2018年年中。可以看到,美国股市93.2%的市值被机构投资者持有,散户只大约持有6%。而在早期,美国跟中国一样,也是一个散户占90%的市场。如果未来10年,中国注册制改革能从科创板推广到创业板、中小板,最后在主板实施,真正把上市权利交还给市场,那么中国股市也将面临美国式的大逆转。也就是说,这是机构投资者的“黄金10年”,而是直接炒股散户的“噩梦10年”。散户未来参与股市,只能学习美国的经验,去买各种基金。1、有效发挥理财、保险、信托等产品的直接融资功能,培育价值投资和长期投资理念,改善资本市场投资者结构。

2、加强养老保险第三支柱建设,鼓励保险机构发展满足消费者终身、长期领取需求的多样化养老保险产品,支持银行、信托等开发养老型储蓄和理财产品。

这明确告诉我们,未来机构投资者将占主体。散户最好去买养老基金,或者其他类似的理财产品。把钱交给银行、保险公司,让他们去投资。也就是说,如果你买养老基金,需要基金经理对你负责才行。如果他拿了“黑庄家”的贿赂,去接盘爆炒之后的高价股,然后每股拿几块钱的提成,你就惨透了。而这,恰恰是中国股市里真实发生过的“基金黑幕”。所以,我一再强调:金融必须要有信用。没有信用的金融就是耍流氓,就是小偷和劫匪,可以让你的血汗钱随时蒸发。重建金融信用,或许是更漫长的过程。因为这涉及更多的问题,比如法律的问题、执行的问题、反腐败的问题。对于普通投资者(没有资金优势、信息优势)来说,宁要楼市的“白银十年”,也不要冒冒失失去抢什么股市、金融的“黄金十年”。至于2020年,A股有结构性的机会。但赚钱就要兑现,不能过于留恋,因为黑天鹅太多。如果在2020年贸然发动牛市,结局会比2015年还惨。因为美国对中国的经济转型,一直有心遏制。过去一年,A股被特朗普骚扰的案例,大家应该没有忘记吧。这其实就是初级的金融战——不让你“印股票的时代”来的那么容易。