2017年6月26日,16洪业01、16洪业02、16洪业债突然停牌,随后第二天中诚信以洪业化工未能提供评级所需材料且其“经营环境发生变化,公司经营业绩出现重大不确定性”为由将其评级从AA降为BBB-。

随后,洪业债的中债估值直接飙到18%,妥妥的进入垃圾债区间。洪业7月7日发布公告,总结一下就是如下两点:

1、原因:产品价格下降导致企业内部经营现金流不足+域外银行抽贷严重导致企业外部融资现金流断裂。

2、处理措施:省政府协调债权人组成债委会,保证外部融资稳定(存量不抽贷不断贷不起诉+成本下降为基准)+玉皇帮扶+停车检修。

虽不是市场交易非常活跃的主体,但考虑到洪业是玉皇(51.5亿境内存量债)的最大互保对象,以及最近山东区域发生的各种负面事件,各大信评QQ群瞬间炸锅:

“民企的报表还有人信?”

“难道是西王齐星2.0?”

“洪业持有人都有谁?”

“出洪业==。。。。。。”

再加上前有西王齐星剪不断理还乱的互保托管纷争,吃瓜群众难免会浮想联翩。但我注意到有一条评论是这样的:

根据公开资料大家是否可以看出洪业化工的问题所在?

港真,债券投资人在买债过程中信息是很不对称的,又不能像当地银行那样隔三差五去企业工厂晃悠、还能通过各类帐户流水判断各类数据的真实性,债券账户里那么多只债呢,买了以后大多只能通过公开数据判断资质,或者去实地调研个俩小时,和经验丰富的财务总监交流下就当有个心理安慰,对非公开资料的了解少之又少。那么,洪业事件到底能否通过公开资料的疑点提前判断呢?

下面请看扒婆马后炮~(PS:公开数据,只做猜测,不讲结论,避免打脸)

从营业收入来看,生产板块占44%,贸易板块占52%。生产板块主要围绕两条产业链往下游延伸:环己酮-己内酰胺-尼龙6/尼龙66和环己酮-己二酸-鞋底原液。

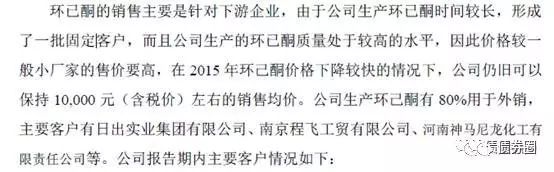

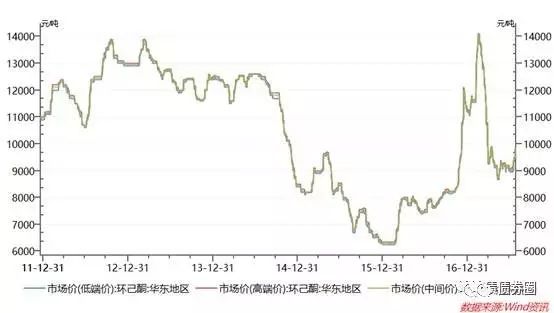

举个栗子,募集披露2015年公司销售均价(含税)10000元左右,不含税价约为8547元,确实高于wind环己酮市场价(华东地区)2015年低端均价7883,中间价均价7929,高端价均价7975。

企业解释为:

1、老客户。

2、质量高。(鉴于价格差别不是非常大,似乎能够解释的通,但对于基础化工品销售能够实现溢价仍要打个问号)

为啥同一产品既对外出售,又对外采购(例如环己酮、己内酰胺、己二酸)?环己酮:公司生产环己酮时间较长,形成一批固定客户,外销占比为80%(销售模式是代理销售);下游精细化工需要的环己酮主要通过外购。

己二酸大部分用于外销,其中小部分出口,是尼龙66生产厂家英威达三家供货商之一,直销和代销都有,国内客户主要生产聚氨酯。

己内酰胺:销售客户集中在下游聚合、高速纺丝、常规纺丝领域,销售模式以点对点(工厂对接工厂,没有第三方贸易商)。

可能性猜测(自问自答):

1、纯度不同。自产的中间产品纯度较高,生产终端产品不需要高纯度原材料,可以将高纯度原材料卖出、购入低纯度原材料,从而节约成本。Eg 高纯度己内酰胺供应尼龙、薄膜(食用级),自产己二酸纯度高于下游鞋底原油所需纯度。

2、维护客户关系。之前不具备终端产品产线,中间产品销售过程中积累了客户资源,虽然后期新建了装置,但客户不能丢。Eg公司生产环己酮时间较长、形成固定客户;

3、出口退税。己二酸主要用来做聚氨酯。进料加工业务中进口料件一般可以免增值税,按照加工后出口的数量免征进口关税,出口这部分免征出口关税。所以可以买保税区企业的原料节约成本。

化工贸易板块近年来占比一直超过50%。企业预付账款占流动资产比重2014-2016年分别为19%、24.6%和28.5%。除此之外,2015年基础化工原料制造板块毛利率下降时,贸易板块毛利率却是上升的。根据募集报告,公司贸易分为两块,国内贸易商品就是自己生产板块的己二酸、环己酮、己内酰胺、尼龙6等,这部分可以理解。出口贸易产品是与生产板块无关的纯贸易产品,像是石化、能源、金属、农产品等大宗,并且是以自营出口模式(公司接单-寻找代工单位并下单-公司向代工单位采购产品并销往国外)为主,这种模式下垫付资金规模大、承担市场价格波动,经营风险相对代理出口高很多。

可能性猜测(自问自答):

1、 确实有销售渠道优势。

2、 做大收入。(民营企业只有做大规模才能更好的跟上下游客户、银行等金融机构、政府谈判,天然动力)

3、 贸易融资贴现套利?(这个现在似乎没啥套利空间)

(贸易行业本身就是压钱的,小贸易商自身议价能力弱、流通环节需要垫付大量资金,预付规模不忍直视,利润来源看进销差价,容易受到市场影响,看到贸易占比超过生产板块的企业就有点发怵啊)

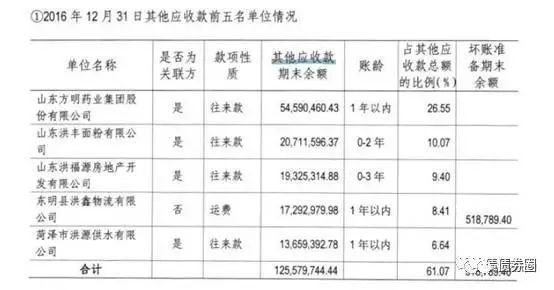

企业除了主营板块,还有一些其他公司,像是药业、房地产开发、面粉等,也会造成对公司资金的占用。其他应收款里面金额比较大的有方明药业、洪丰面粉、洪福源房地产等。

随便挑几个看一下:

1、山东洪丰面粉有限公司

根据公司网站介绍,这是从政府手里收购的企业,“山东洪丰面粉有限公司隶属于山东洪业集团,公司的前身为东明县粮食局面粉厂,始建于1980年,2010年10月完成改制重组。”根据募集,目前已经将股权已转让。

2、 山东方明药业

说实话对于医药行业不是很了解。但有关的负面新闻是有一些的,例如安徽药品质量公告显示方明等5企业5品种6批次药品不合规;辽宁省卫计委对不能按中标价及时、足额供货的山东方明等7家生产企业给予警告;甘肃省公共资源交易局对医疗机构反映涨价药品涉及的方明等92家中标企业进行约谈等等。

从财务报表来看,虽然在2016年5月、11月、12月分别发行3期债券共20亿元,但公司资金情况不太乐观。

看过人民的名义大家都知道,大风厂通过民间借贷做过桥,在银行流贷滚动发放中间出现时间间隔的时候顶一下,虽然利息高但时间也短,对于很多信贷资源稀缺的民企来说是常见的做法。但洪业因为民间借贷发生了纠纷……

可能性猜测(自问自答):

银行流贷突然收回or不续贷,或者是经营板块出现问题停产没有现金流等等,导致民间借贷违约。但两笔民间借贷纠纷均是2月撤诉,猜测银行在各种压力下重新放贷/政府给予部分资金支持/达成其他条件和解。

企业在年度报告中解释为:公司部分信用借款、抵押保证借款到期,公司未进行续贷,而是发行债券进行置换,使得长期借款减少,应付债券增加。

大家自行体会。。。

1、长期应付款增加1.5亿左右,主要是增加两笔融资租赁款项,成本未知(猜测最起码得9-10)

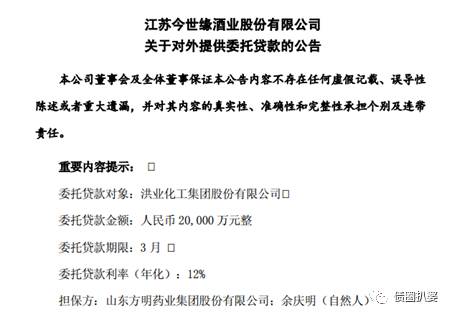

2、其他企业委托贷款

上市公司今世缘3月发布公告,要给洪业提供2亿元、3年期、年化12%的委托贷款。

跟民间借贷一样,借款人资金比较紧张才会需要此次过桥借款,一下子暴露了。。。但众多信评老司机们可能并没有关注到。。。

但是后来又取消了,是借方真的不需要还是贷方害怕打水漂?

终于到了大家最关心的问题,洪业到底会不会违约?这并不是通过计算经营现金流、EBITDA、计算资产变现等等可以预测出来的。像是XX,破产清算时资产迅速缩水;像是XX,经营现金流一直很好但碰到实际控制人出事。在一个刚性兑付的大环境里,违约与否取决于太多难以量化的因素,所以我也不知道(我就是标题党哈哈)。

看企业的公告:

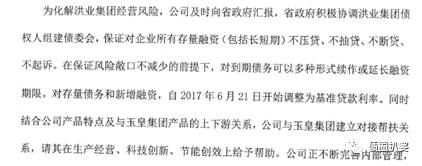

1、融资方面

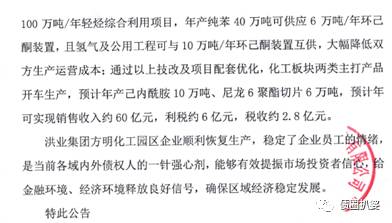

政府协调保证银行不压贷、不抽贷、不断贷、不起诉。

到期债务续作或延长期限

存量债务和新增融资均调整为基准利率

互保企业玉皇帮扶

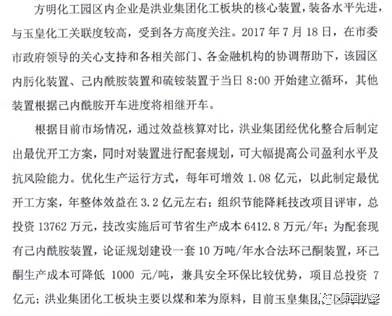

有政府加持、有银行护航,短期资金链缺口怼上,停产装置开车开始造血,一切似乎已经迈上正轨。

然而民间借贷是否偿还、化工过剩板块行情能走多远、政府救助意愿到底有多大、银行亏本买卖能否持续、玉皇到底在里面担任了什么角色,大概只能用时间证明。

PS:以上都是根据不完全公开信息的猜测,肯定有不对的地方,如有雷同概不负责,欢迎拍砖。。。