提示:点击上方"行业研究报告"订阅本号,以便随时来访。

2016年9月,发改委划定联通集团、东航集团、南方电网、哈电集团、中国核建、中国船舶作为首批6家混改试点企业,中国联通是其中唯一的电信企业。

PS:打开微信,搜索微信公众号“行业研究报告”或者“report88”关注我们,点击“行业研究报告”微信公众号下方菜单栏,有你想要的!

来源: 新财富杂志(ID:newfortune)

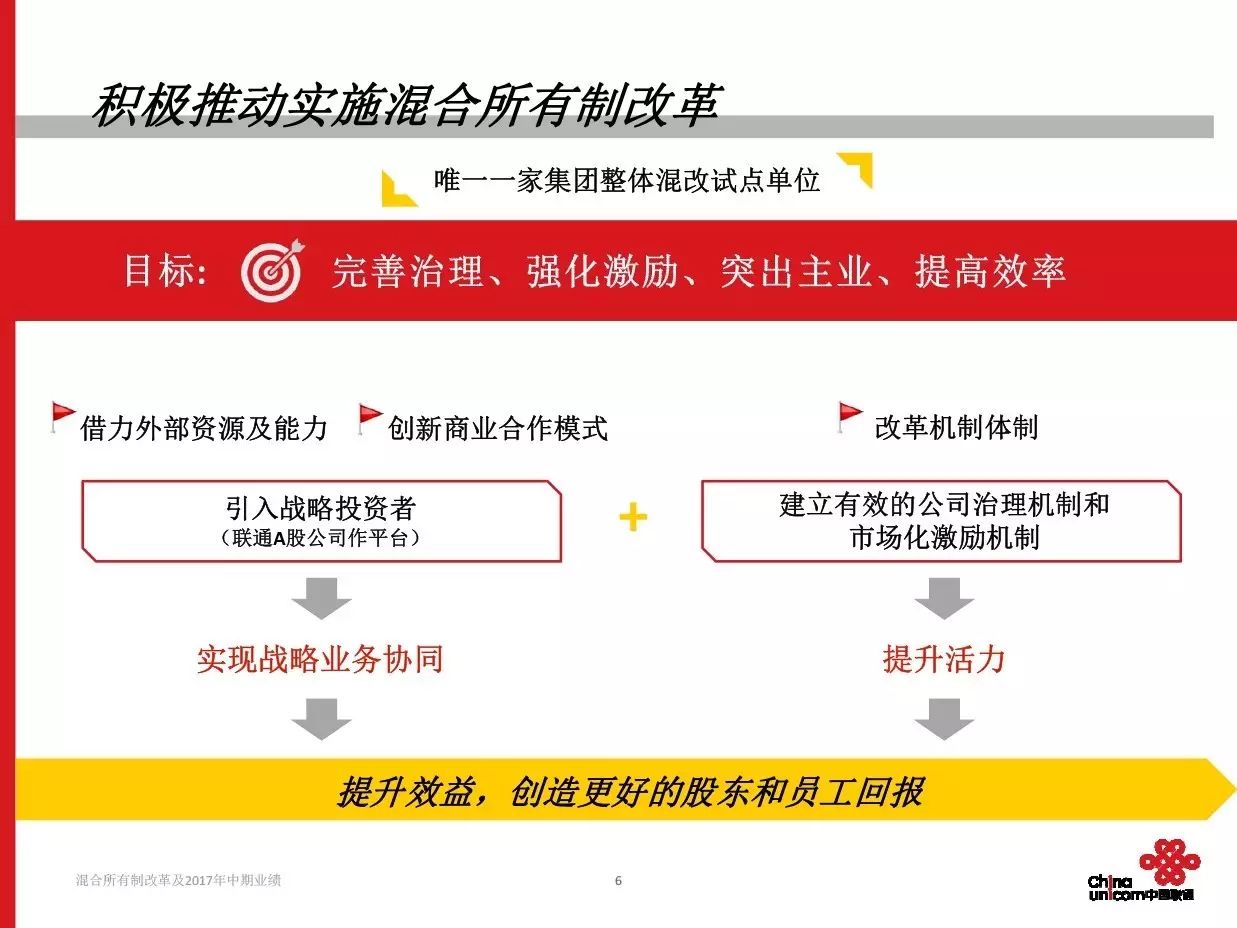

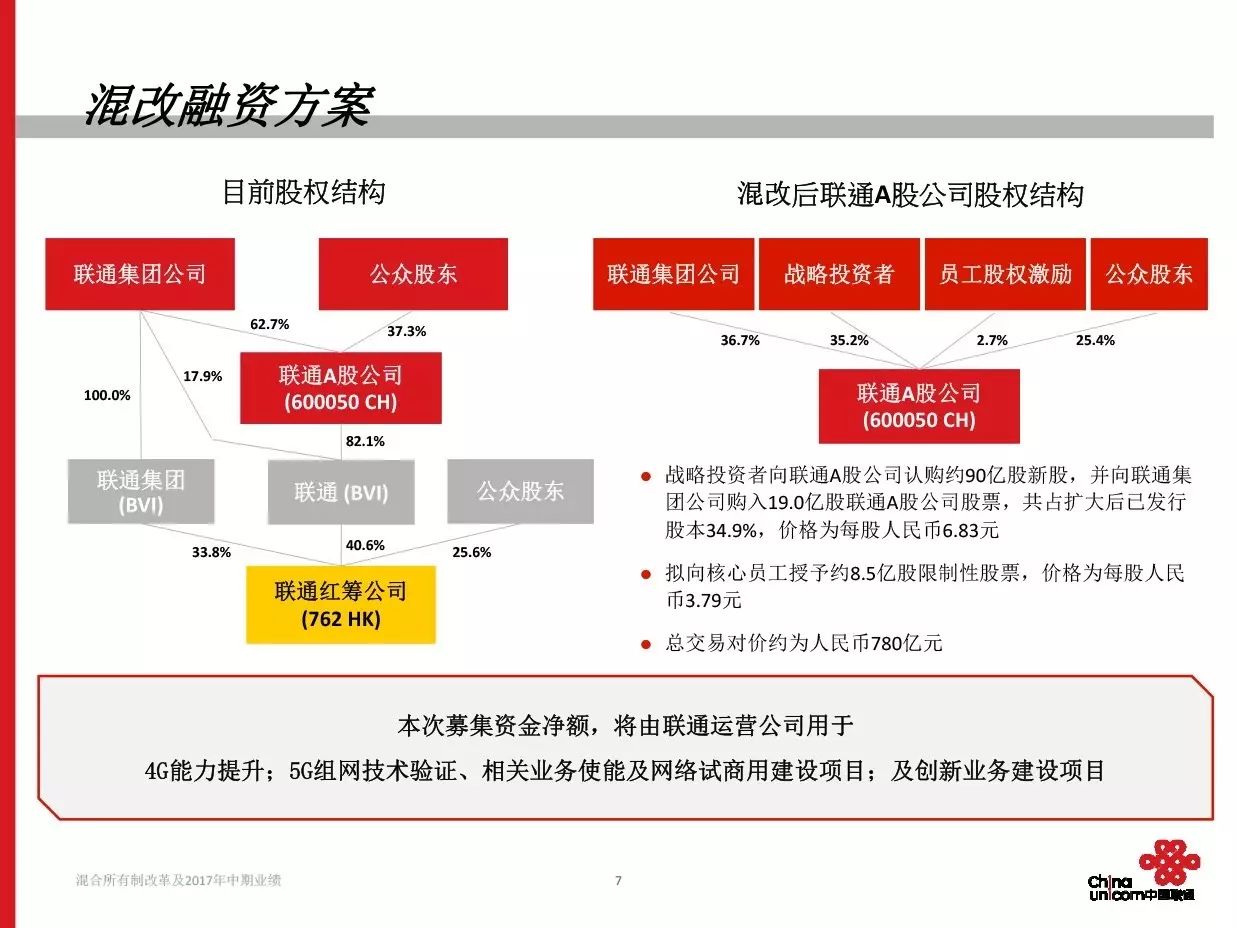

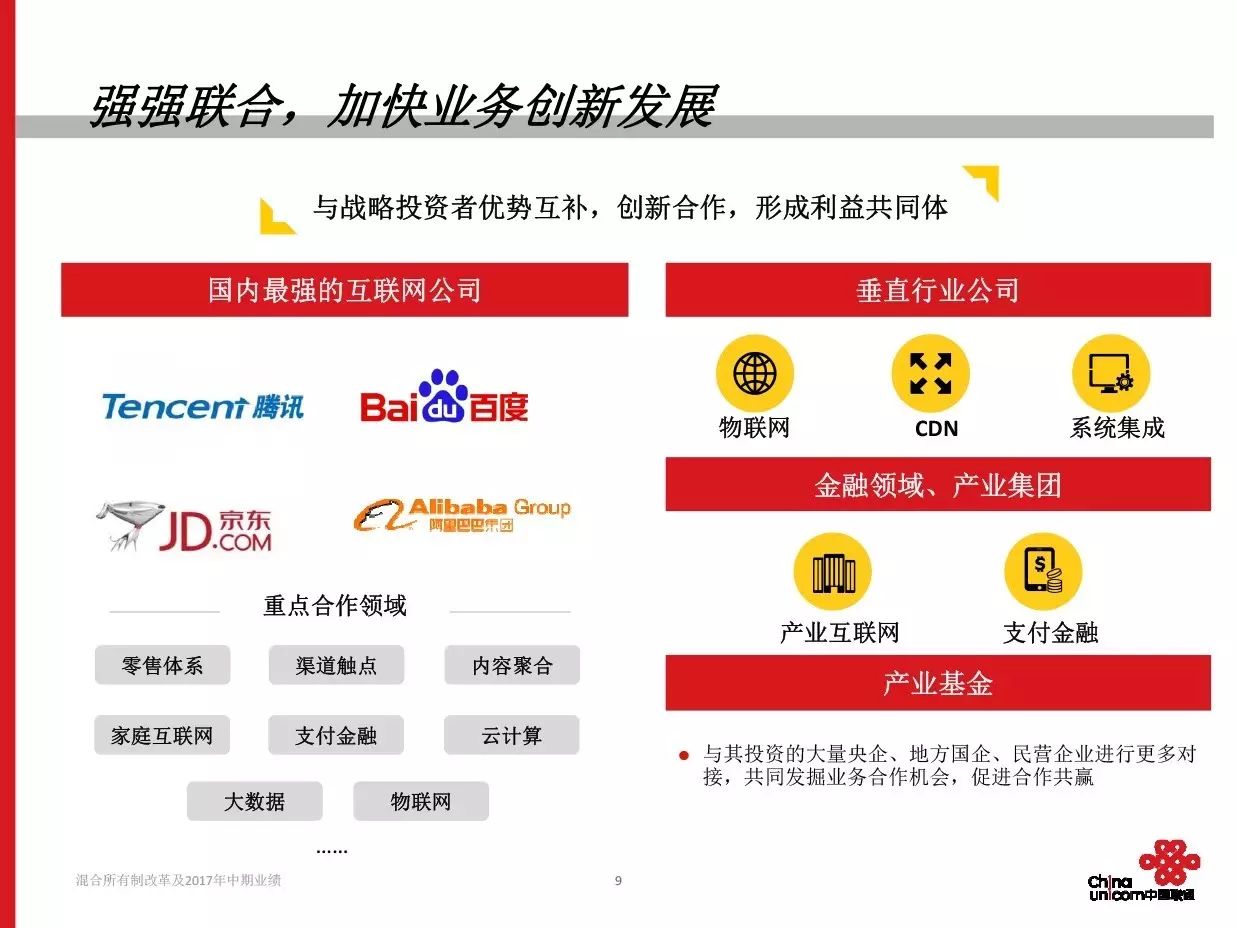

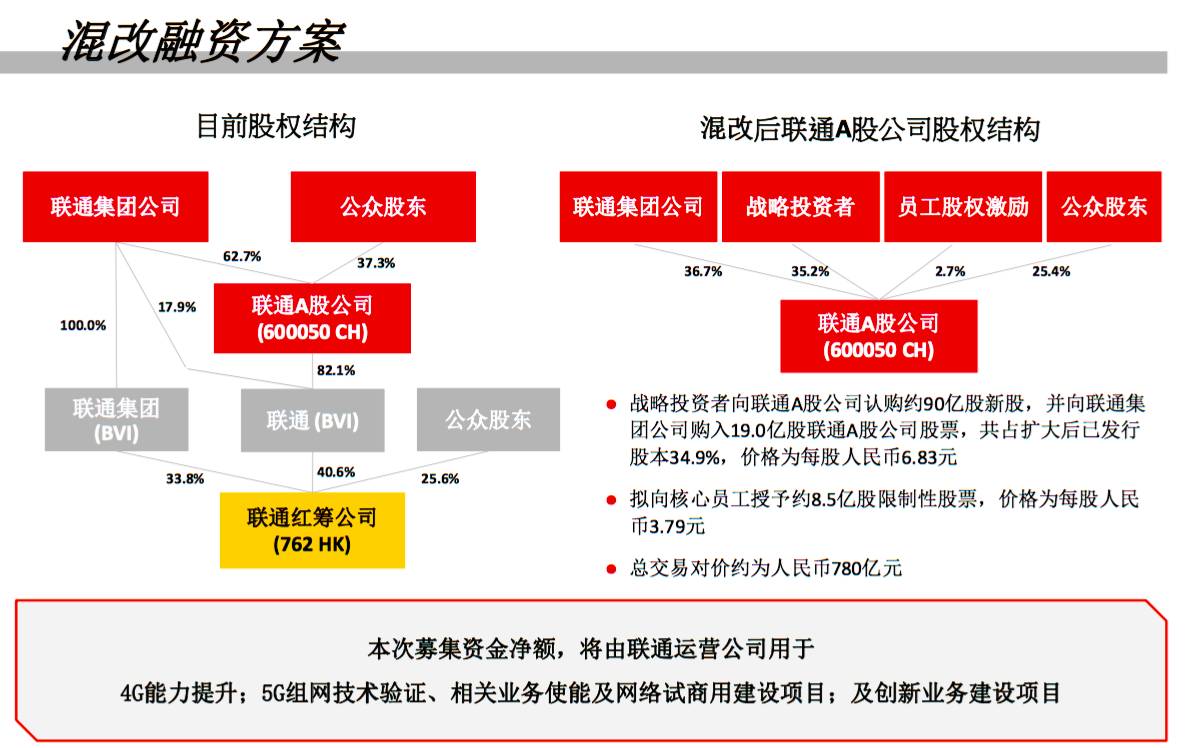

刚刚,中国联通香港发布,战略投资者将认购90亿股中国联通A股股份,百度、阿里巴巴、腾讯、京东等将投资中国联通,投资者认购A股价格为每股6.83元人民币,合计约614.7亿元。另外,联通A股公司正在开展一项混合所有制改革;同时联通A股公司拟通过非公开发行股份等方式募集资金;联通A股公司还将引入一项员工激励计划。

●战略投资者向联通A股公司认购约90亿股新股,并向联通集 团公司购入19.0亿股联通A股公司股票,共占扩大后已发行 股本34.9%,价格为每股人民币6.83元。

●拟向核心员工授予约8.5亿股限制性股票,价格为每股人民 币3.79元。

●总交易对价约为人民币780亿元。

联通混改源于内外合力

2016年9月,发改委划定联通集团、东航集团、南方电网、哈电集团、中国核建、中国船舶作为首批6家混改试点企业,中国联通是其中唯一的电信企业。2016年12月,中央经济工作会议重申电信改革的决心, 指出混合所有制改革是国企改革的重要突破口,要在电信、军工、民航、等领域迈出实质性步伐。

这是推动外力。

而对比移动、电信,联通渴望扭转市场竞争格局上的弱势局面也是由来已久。

移动通信市场,中国移动保持着绝对优势。截止2017年6月份,移动业务方面,中国移动用户数量远超联通、电信之和,占据约63%市场份额,4G用户更占据了高达67%的用户比例。

固网宽带领域,联通也属于老幺。 2017年6月,电信、移动、联通的固网宽带业务用户份额占比分别为43%、31%、26%。

混改肇始,联通就对外放风,重点选择与中国联通业务互补性强的合作伙伴,不是简单地引进资本,更看重价值上、产业链上的互补。

毫无疑问,运营商和互联网企业间的关系最为密切,二者有着天然的联系:一方面,互联网企业依托运营商网络服务来开展业务;另一方面,互联网企业所提供的产品与应用提高了用户对网络的需求,拓展了运营商的市场。

作为首个成功拉得四大互联网巨头聚首的上市公司,联通在8月15日就兴致勃勃群邀机构参与交流,在今晚交流会上,作为央企,也少见用了“中国最强四大互联网公司”的字眼,兴奋之情溢于言表。

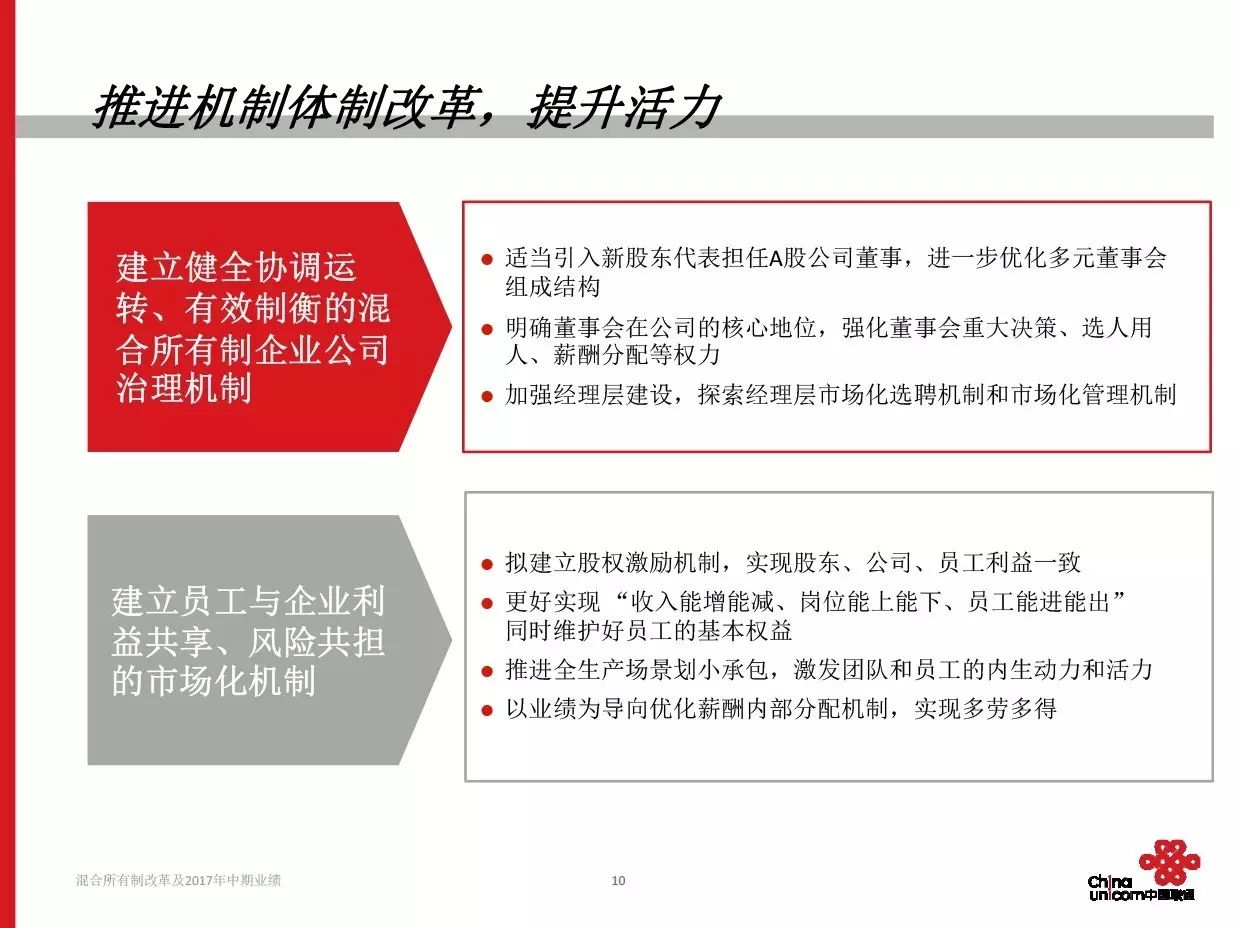

对于联通而言,混改意义不仅仅是引入资金, 更重要的是通过引进投资者重新整合内部业务,或者发现新的业务增长点以形成新的竞争力。互联网业务与中国联通业务进行充分融合,将流量和大数据转化为现金流是未来业务发展的大方向。

中国联通盈利大涨七成,利润仍仅为移动1.24%

追根溯源,中国联通的成立,其本身就是一个中国经济体制改革的烙印。

1994年,国家为打破中国电信一家垄断的局面,由电子工业部牵头成立首个公司意义上的电信企业中国联通,接手原中国电信的寻呼业务,同时发展移动通信业务。

此后,作为延续市场化改革的后续,中国相继成立了中国移动、中国吉通、中国网通、中国铁通、中国卫通四家电信运营商,形成包括电信、移动、联通在内的七国阵营。

因为后4者竞争力与电信、移动、联通不成正比,业务常年遭到打压,资不抵债,随后国家推进电信整合,4者便逐渐被三大运营商吸并,三大运营商通过并购摄取固网、移动通信的各类牌照,各自为政,三足鼎立格局成型。

可是在吸并过程中,联通吃了地理环境的亏。

在电信行业整合的过程中,联通吸并了中国电信原国信寻呼的人员、小网通和吉通的人员、原北方电信九省一市的人员还有原联通自己的人员,可谓是个来自五湖四海大杂烩。人员背景最为复杂,内耗也比较大。北方十省的文化本来就更趋于保守,文化融合也最困难。而且原联通和原网通几乎是体量相当,更增加了融合的难度,无论什么都往里装,难免消化不良。

从此之后,中国联通业绩便开启了漫漫颓势。

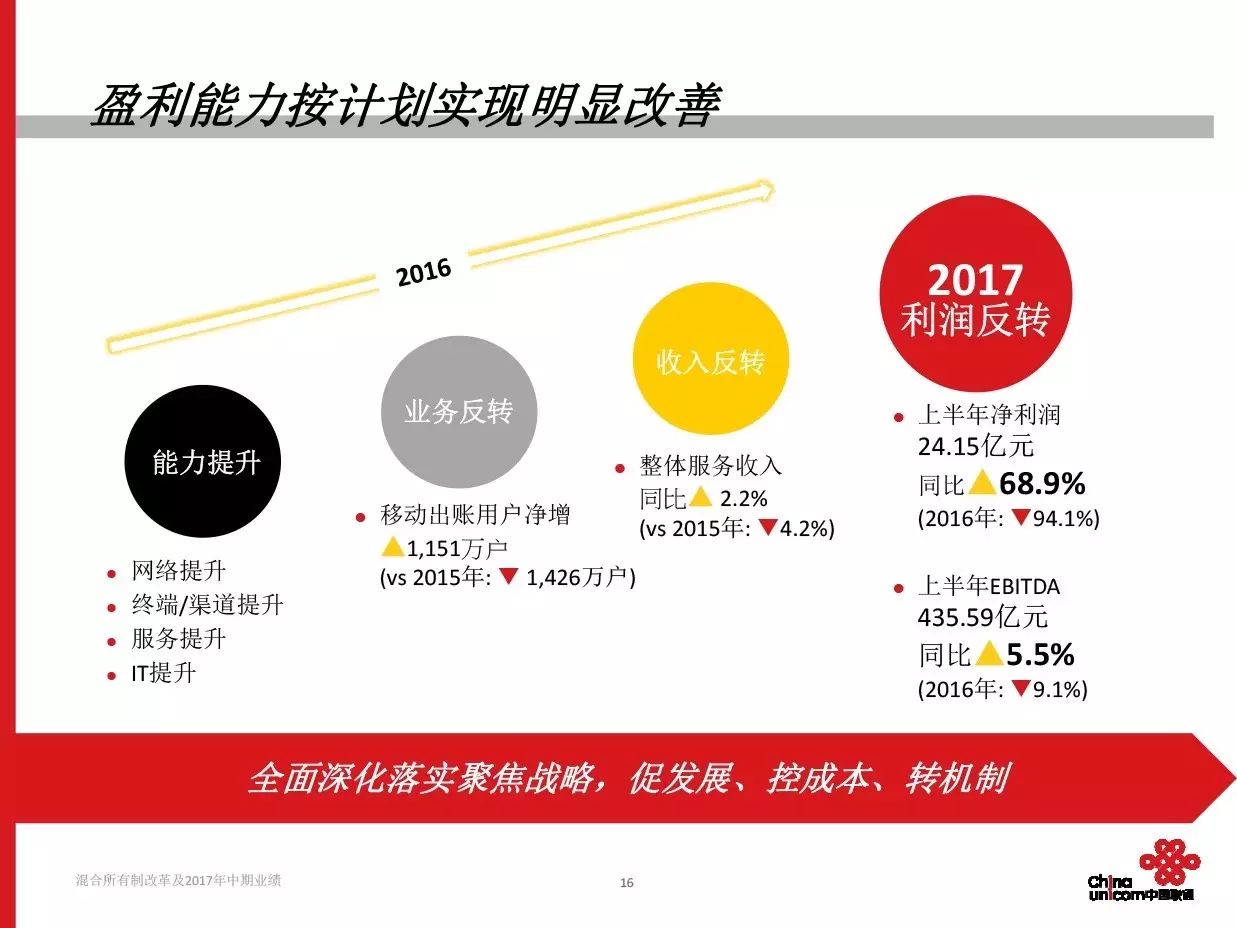

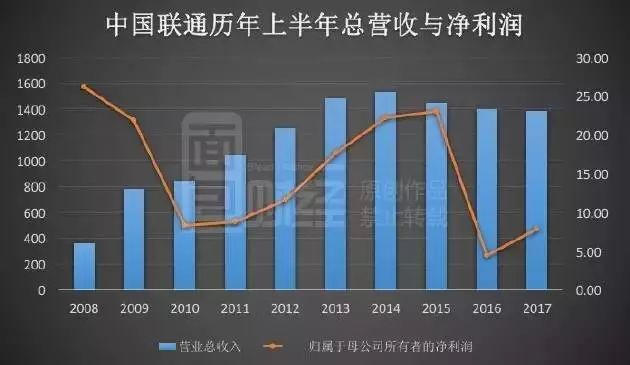

就在几天前,中国联通发布了业绩预告,其显示,今年上半年,中国联通营业收入约为1382亿,同比下跌1.5%;净利润约为7.8亿,同比大涨74.3%。

联通营收已连续三年出现下滑,尽管2017年上半年净利润大涨,但仍创下近十年来第二低纪录。事实上,相对于千亿级别的营收来说,如此低的净利润更像是在亏损边缘挣扎。下图为面包财经根据财报绘制的中国联通历年上半年总营收与净利润:

中国联通的业绩与中国移动相比,则其业绩更显得惨不忍睹。今年上半年,中移动营收为3889亿,同比增长5.0%;这意味着,联通2017年中期营收仅为移动的35.53%;而在3 年前,这一数字还是47.26%。

在净利润方面,今年上半年,移动净利润为627亿,按此计算,移动日均赚3.48亿,不到一个星期的时间,就可赚到联通全年的利润。

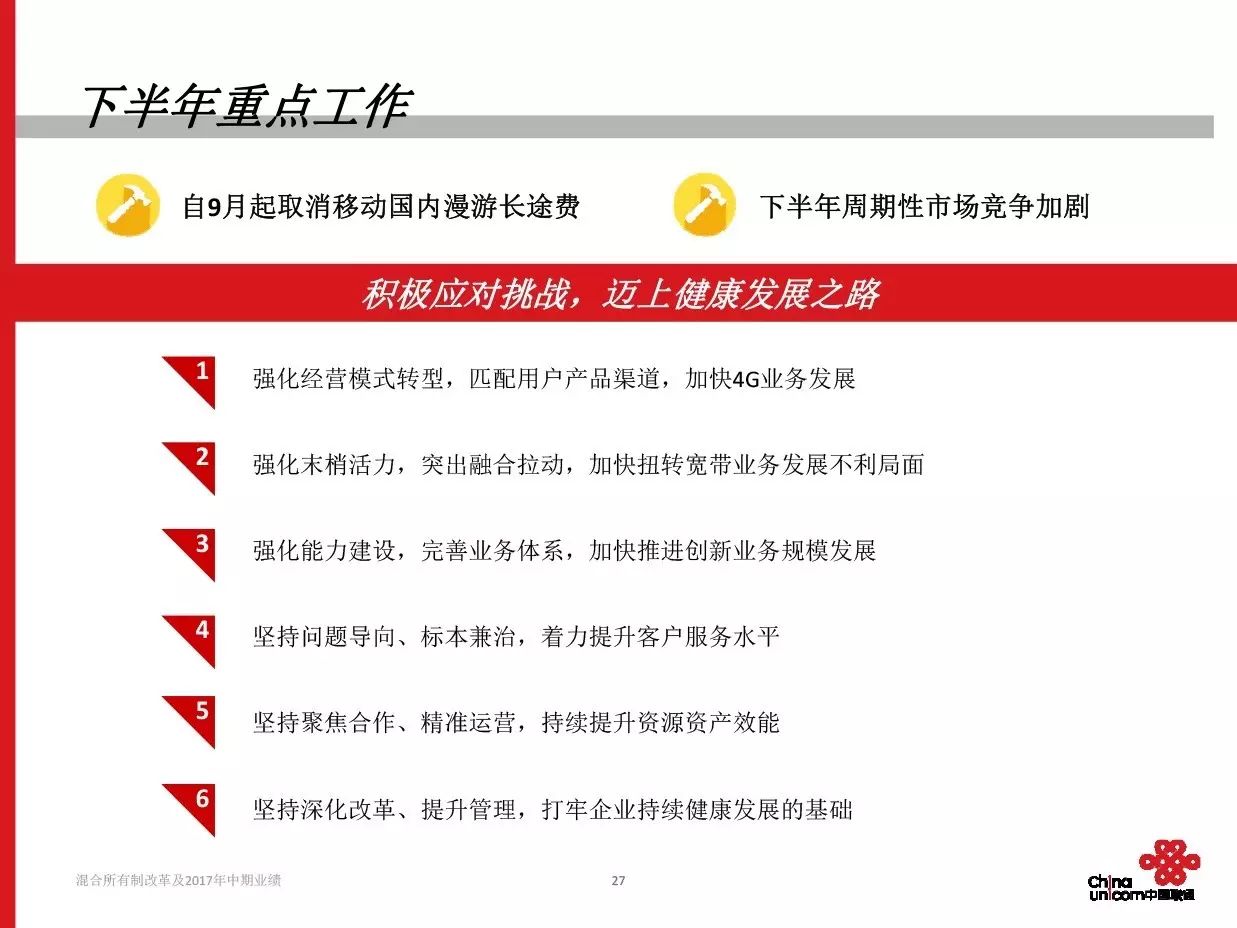

此外,联通在财报中称,展望下半年,考虑到其将于今年9月1日起取消移动国内漫游长途费,同时预期市场竞争将会周期性加剧,预计下半年财务表现将面对较大压力。

移动则称,今年上半年,移动抓住4G与家庭宽带发展契机,持续增强核心竞争力,发展成效明显;展望全年,将保持良好的盈利水平。

4G用户数不及电信,宽带业务被移动超越

联通营收连续多年下跌,与其用户数增速缓慢甚至流失有关。

2016年底联通的移动用户数与2015年底相比曾减少近2300万户。事实上,直到今年6月底,联通的移动出账用户数与2015年相比,仍少近1700万户;目前,联通的移动出账用户数为2.69亿户。

4G用户数的变化或许更能反映电信运营商的竞争实力,因为流量正成为运营商收入的主要来源。以中国移动为例,今年上半年,其语音、短信等传统业务下滑了148.6%,在通信业务收入中仅占比32.2%;无线上网的占比收入则超过一半,达到了54%。

据财报,截至今年6月底,联通4G用户数为1.38亿户,移动为5.93亿户;联通4G用户数仅为移动的23.38%。更值得关注的是,联通4G用户数甚至不及电信;截至今年6月底,电信的4G用户数为1.52亿户。

下图为面包财经根据财报和官网数据绘制的移动、电信和联通4G用户数走势对比:

联通不仅在4G用户数的竞争上处于劣势,其在宽带业务上的优势也被消解。

2015年底时,联通的宽带用户数为7233万户,同期移动宽带用户数仅为5503万户。今年6月底,移动宽带用户数达到9304万户,而联通仅为7692万户;移动宽带用户数已大幅甩开联通。联通在财报中也称,由于固网宽带市场竞争激烈,今年上半年宽带接入收入同比下跌。

面对电信运营商的竞争,联通混改到底会带来什么?

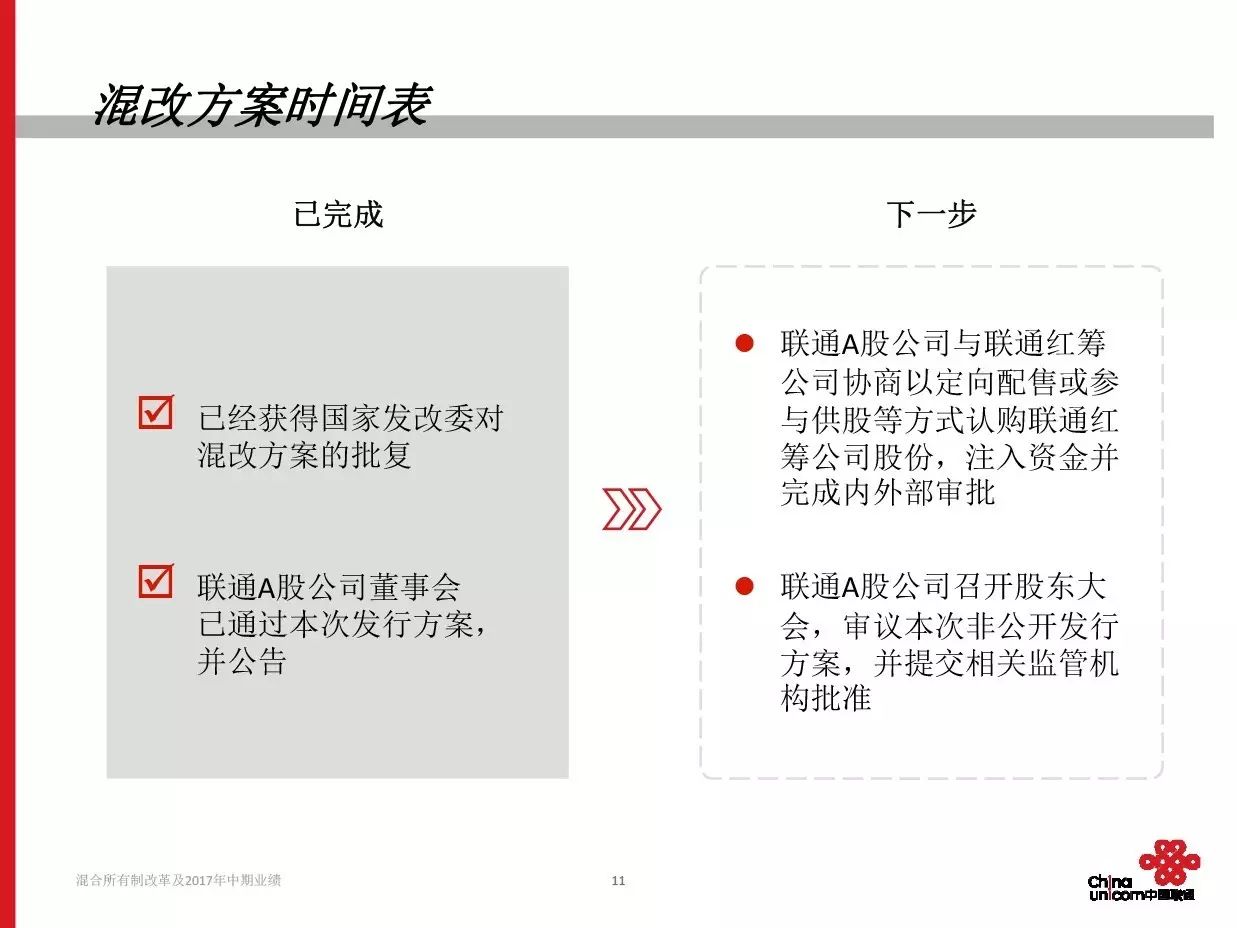

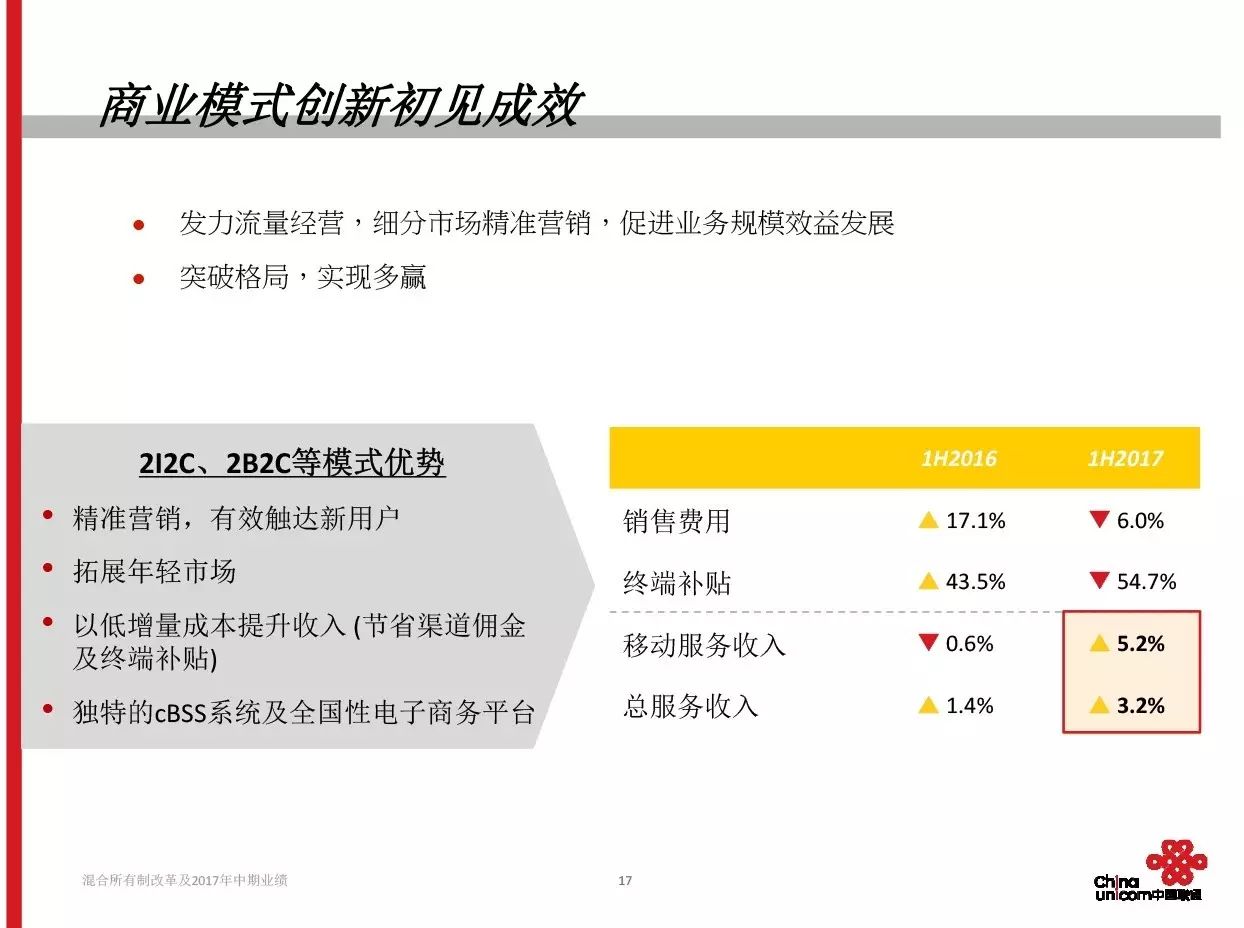

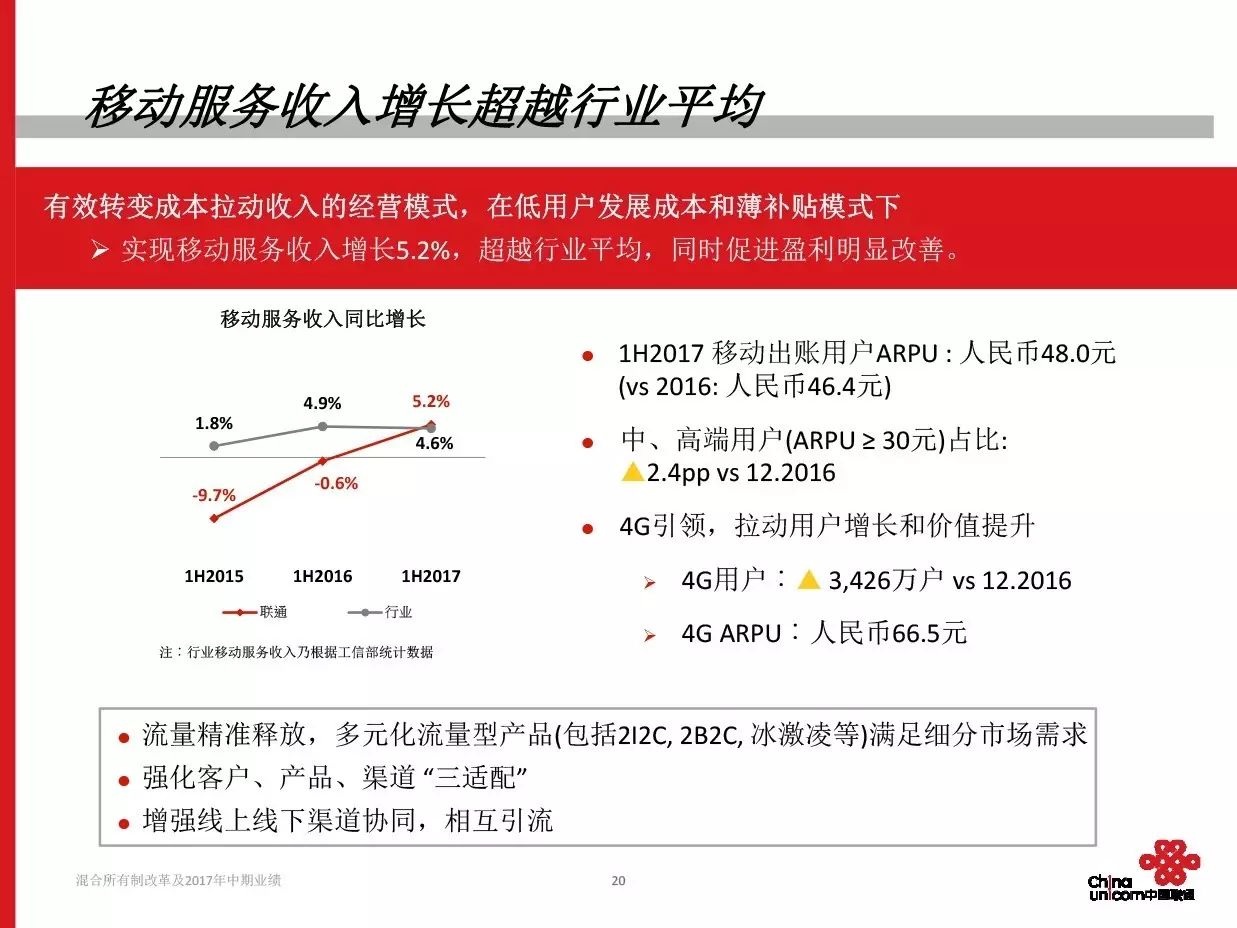

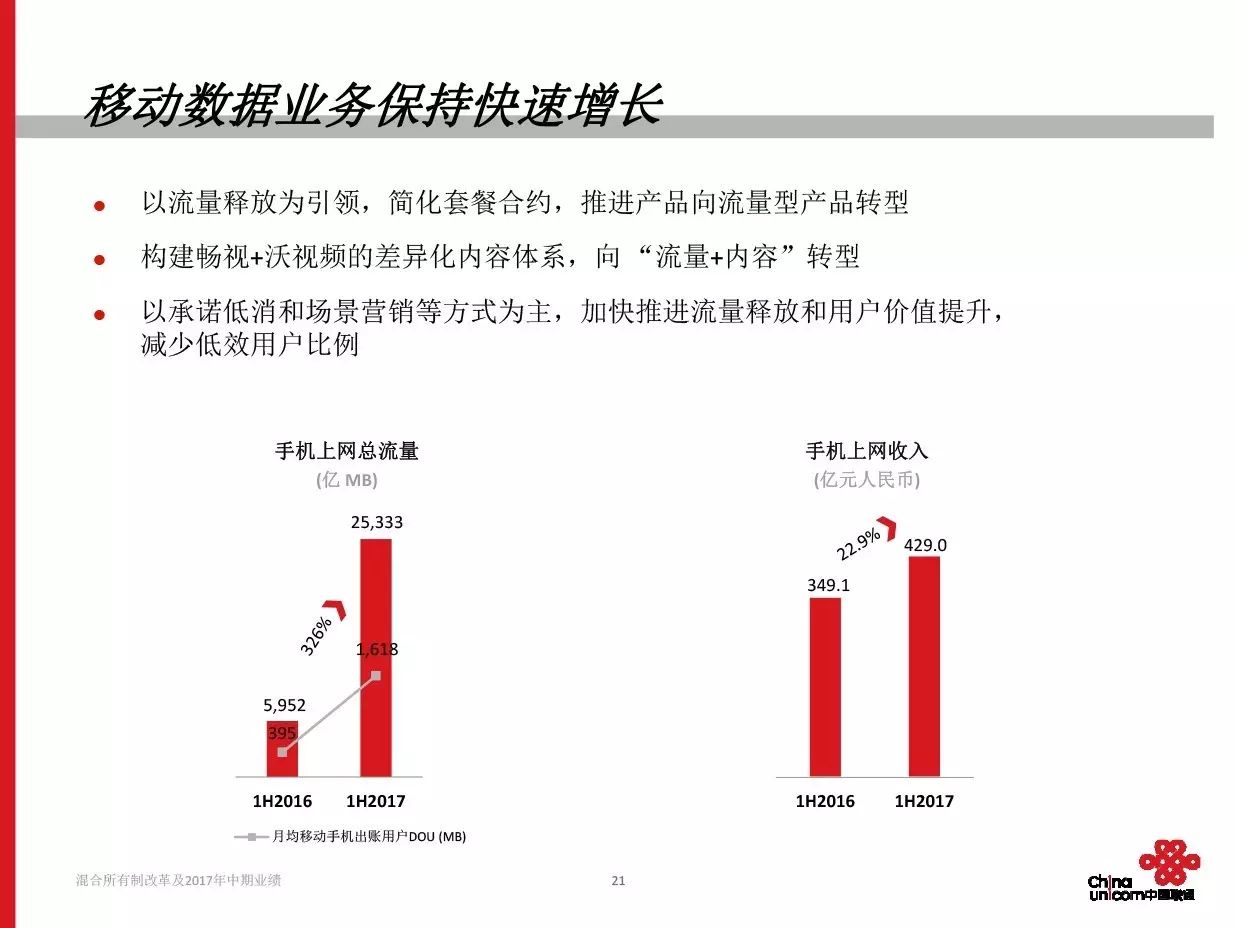

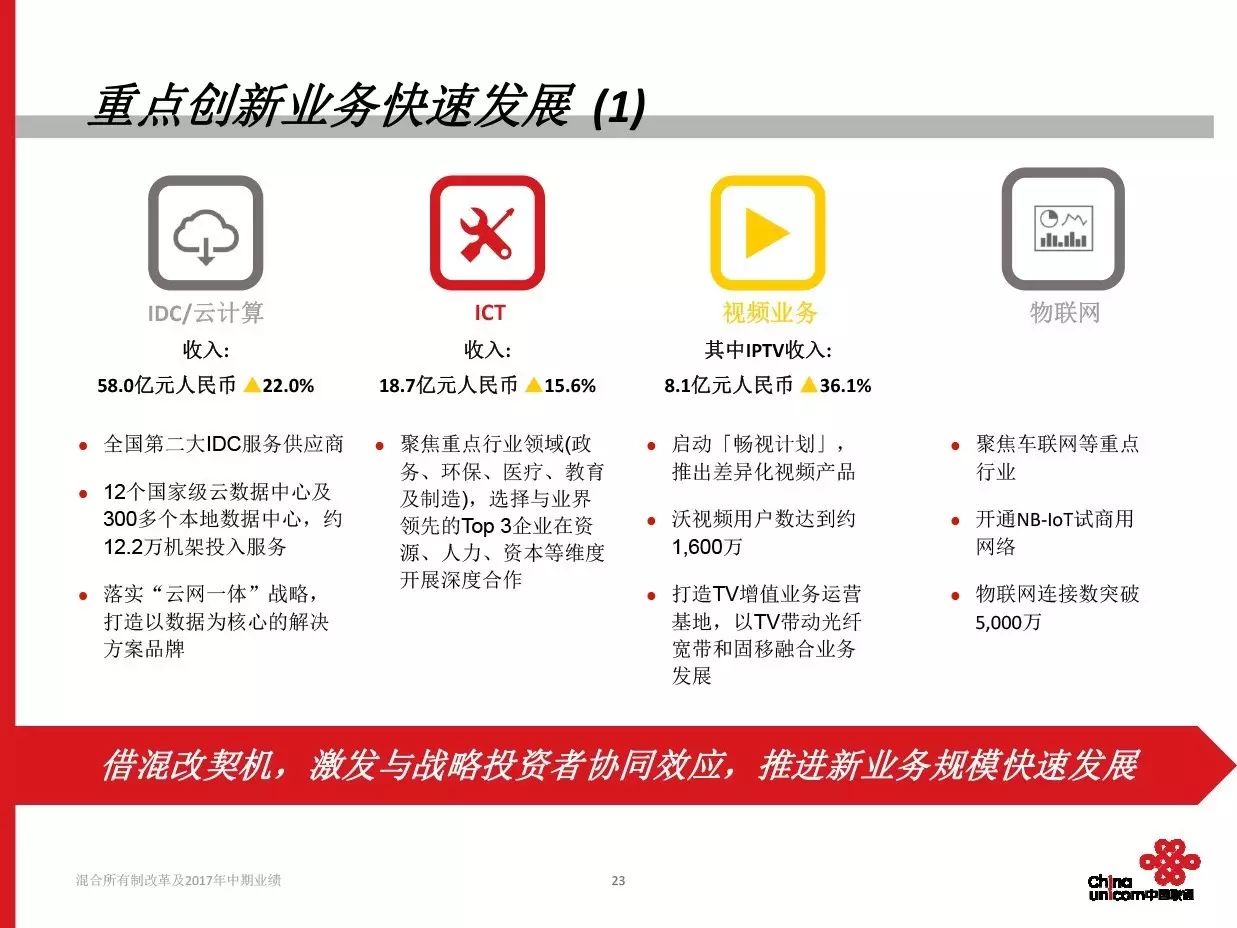

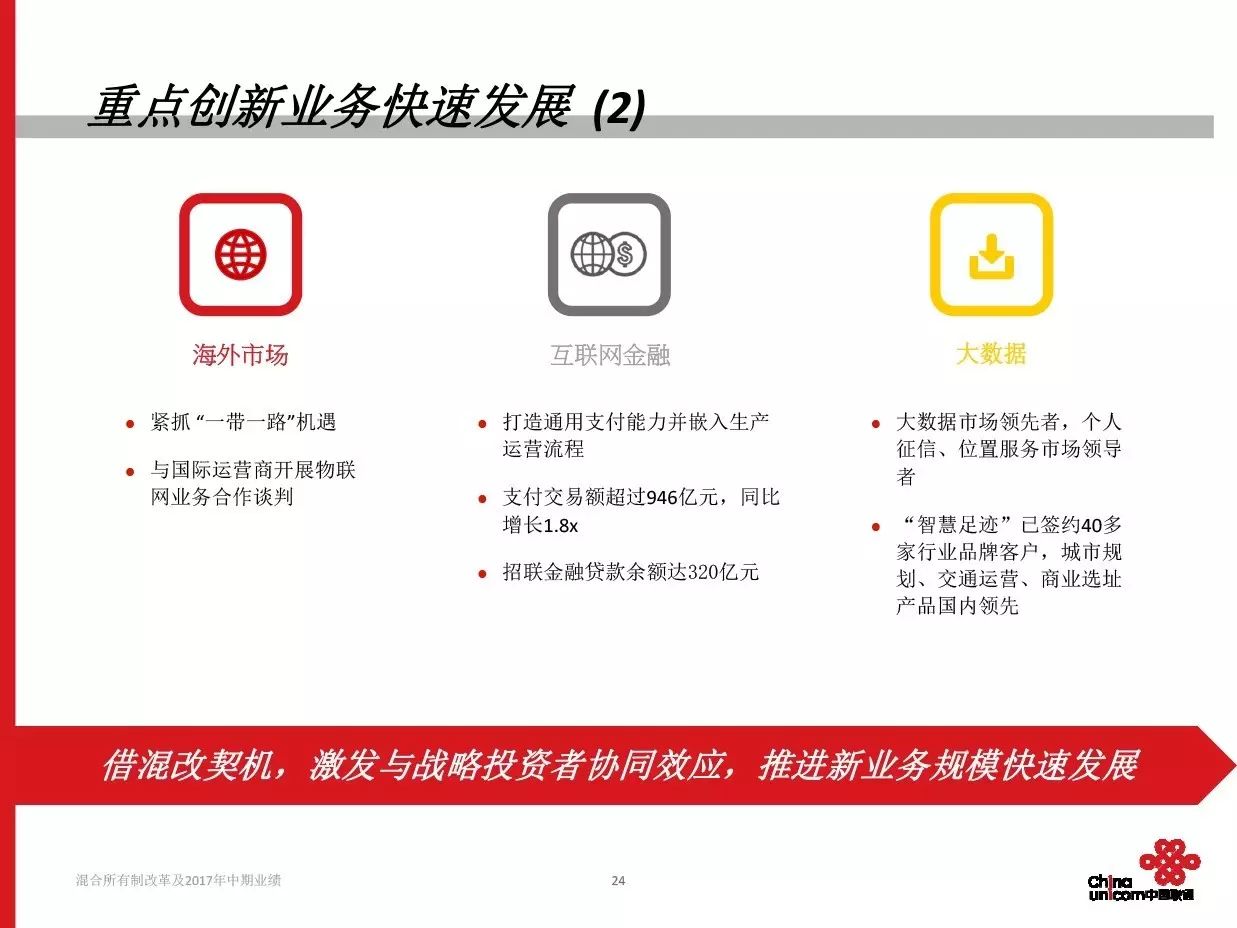

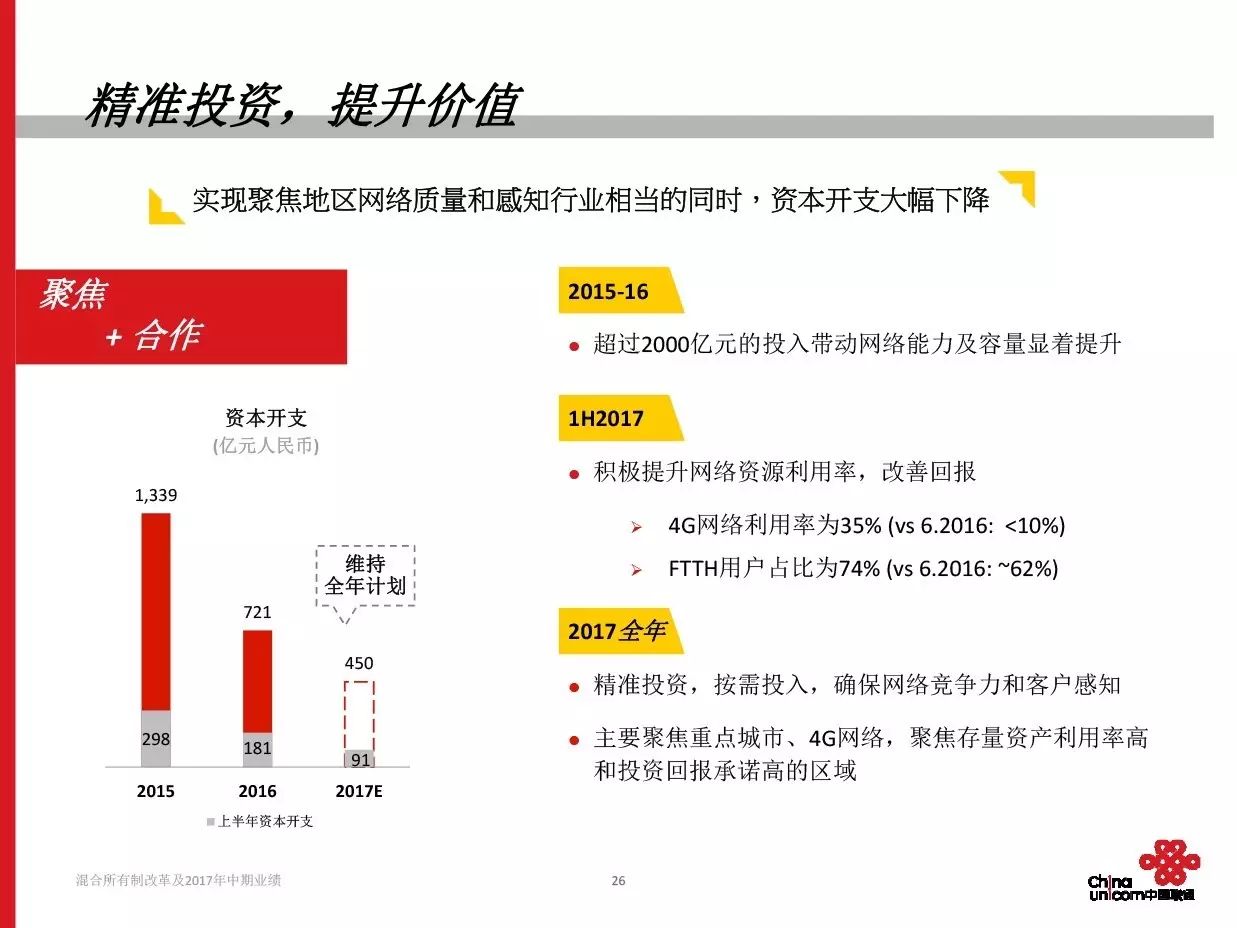

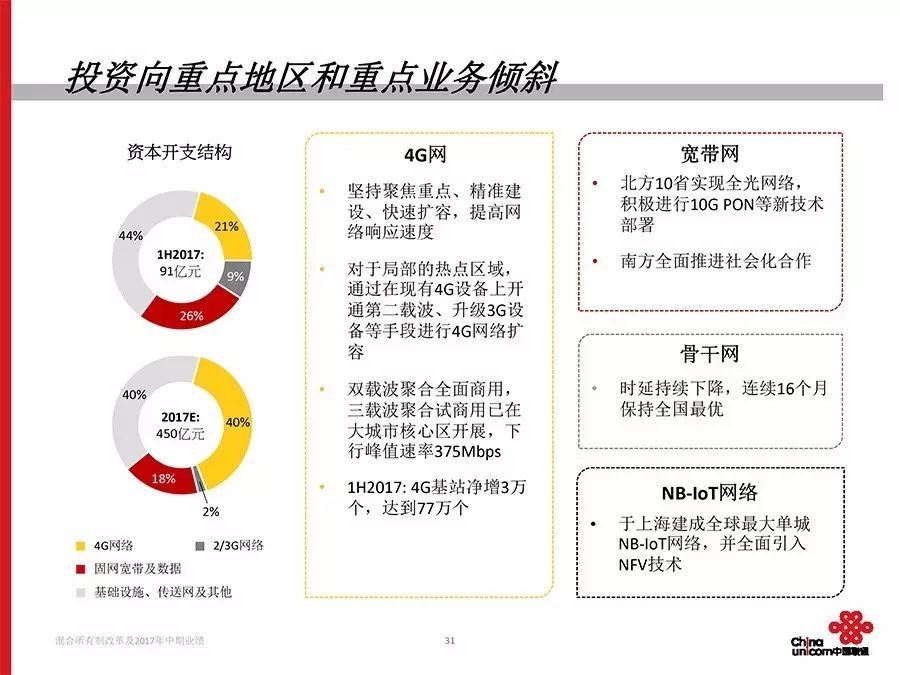

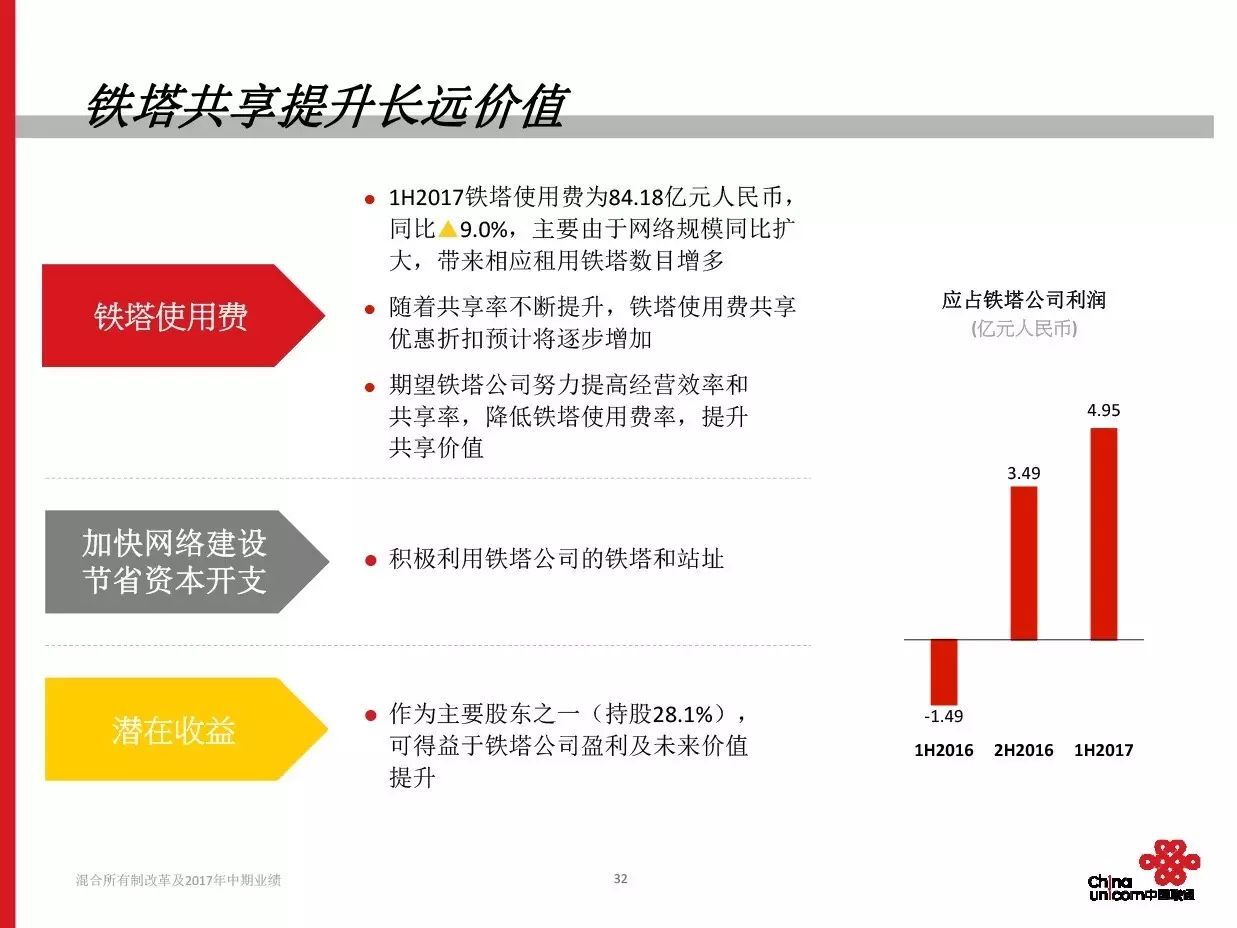

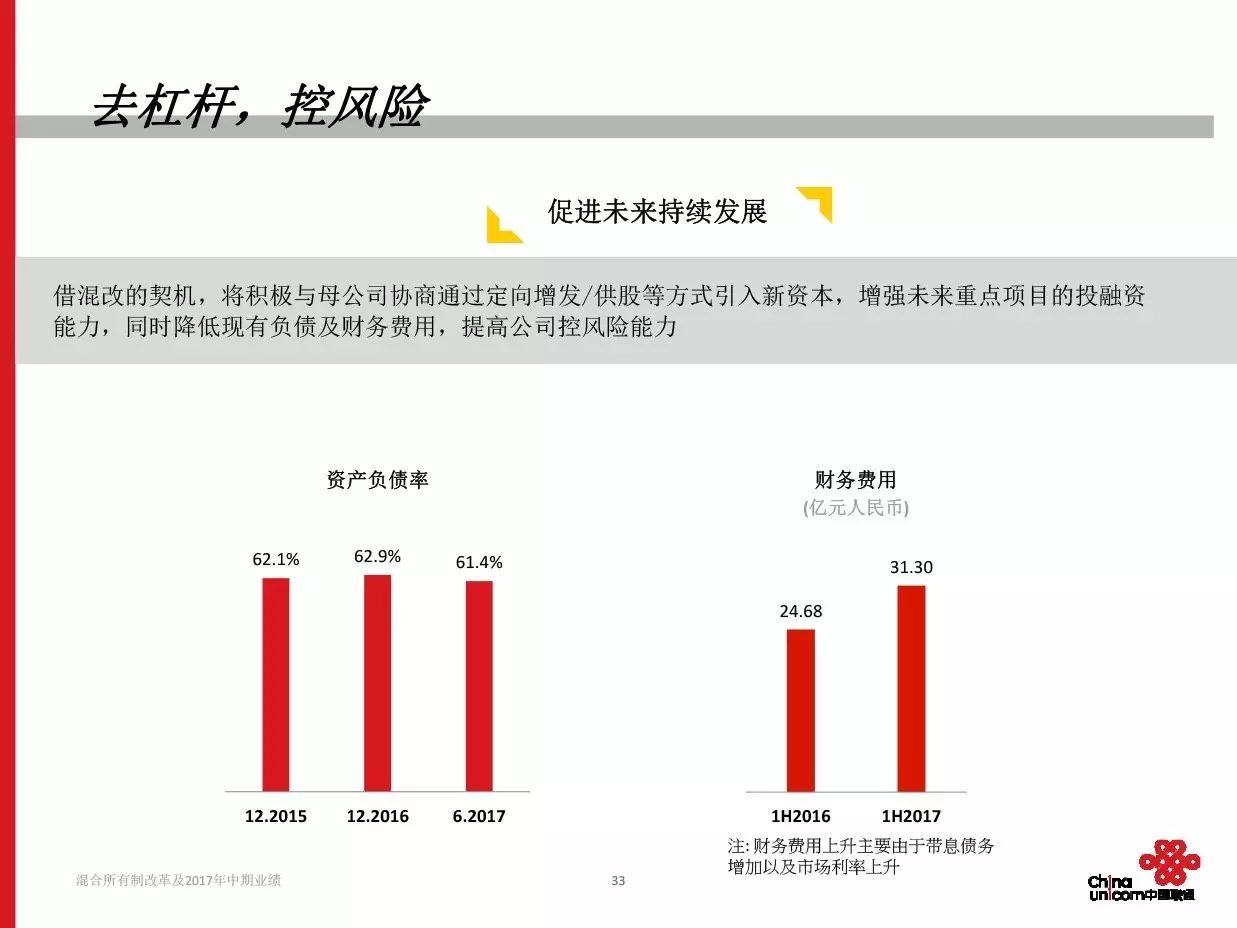

混合所有制改革及2017年中期业绩报告如下: