这只在药物研发领域卖铲子的新股开板在即....生意独特,业绩亮眼,技术过硬,客户都是全球跨国知名药企!还未开板就引无数关注,今天还惊险缩量一字板,且看海豚为您独家剖析,并奉上今日行情点评。

继昨日反弹后今日早盘次新板块大幅低开,一波杀跌可谓哀鸿遍野,招商策略魔咒再现,中科信息、江丰电子、华大基因仿佛直奔跌停,早盘次新无一只涨停;但是午后部分次新再现尾盘拉升,开板新股中农立华尾盘直线封板,超跌次新奇精机械尾盘拉板,底部惊现二两板;中环环保在频频炸板后尾盘终于封板;但是涨幅超5%次新仍在个位数以下,好在截止收盘八成次新涨跌幅都控制在了-2%到2%之间,不少次新有惊无险的走出了一根长长的下影线。但是总体而言,盘面仍旧孱弱,跌幅仍然不够,或者只是下跌途中的一次弱反弹。

附上今日早盘快评:

下图为早盘统计的11月14日至今跌幅居前次新:

消息面上,三家过会企业全部被否,或是一定程度利好,毕竟现在未开板新股不多了,但也不可过于乐观;另一方面,天能重工、步长制药破发的噩耗再度传来,解禁潮下仿佛连发行价都不能当做底部了。

但是市场恐慌下,也许会有黄金坑。近期开板新股赚钱效应明显减弱,但不妨碍我们对优质次新的跟踪,更何况越来越稀缺。继之前给大家推荐过锂电池产业链上卖铲子的先导和赢合之后,

今天来说一只医药研发产业链上卖铲子的新股,而且也是药物分子砌块细分领域的第一股——药石科技。

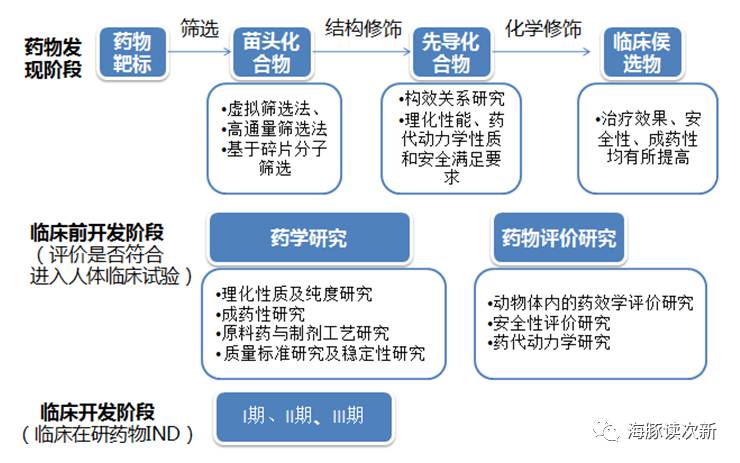

何为药物分子砌块?

药石科技,望文生义,做的是医药研发的石头,那这个石头是什么呢?有个专业术语叫药物分子砌块。生动点解释,药物是由一个个分子组成的,药物要想有效其每个分子都要有比较强的药理活性、较低的毒性、合理的理化性质等,药物砌块则是构造药物分子的砖瓦,药石科技做的事情就是提供一个巨大的工具箱,为药物化学家们提供选择,改善优化他们的分子。可以这么理解,药石就是医药研发产业链上这么卖铲子的角色…

药品研发支出有30%用于购买药物分子砌块 需求增长稳定

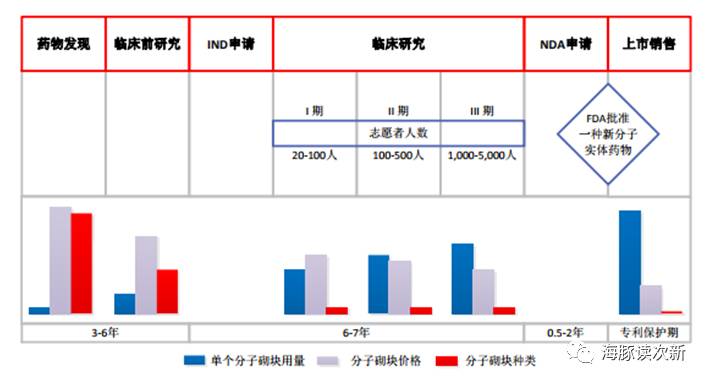

众所周知,药物的发现、开发是一个漫长复杂并充满风险的过程,从发现新分子实体到创新药上市的整个过程,需要十几年的时间和测试上万个化合物,最终只有万分之一至万分之二的成功率,数据显示, 2010 年成功研发一个新分子实体药的成本已经增长到了 20 亿美元,且还将持续增长。

此外据数据显示,全球医药研发支出中有 30%用于药物分子砌块的购买和外包。

随着新药研发成本的增加(每研发一个新药的成本已由 2000 年代中期的12亿美元快速升至2010 年的 20 亿美元),而在研新药即便通过 FDA 获批上市,能够成为重磅药物弥补或超越其研发成本的概率也仅为 20%,在此经营压力下,制药企业开始部分研发外包,甚至直接项目购买,

催生了大量早期药物研发公司的热潮,并加入了对新颖高质量药物分子的需求。

公司产品主要应用于医药企业的新分子实体药物(NME)研发项目,2015 年,美国 FDA批准的 57 个新药中 NME 高达 33 个,占比 58%。一般而言,NME 的研发成本非常高昂,但是一旦这些 NME 获 FDA 批准,经济效益也非常显著,2015 年单个 NME 平均价值高达 4.86 亿美元,个别 NME 上市后年销售可以高达 100 亿美元以上。新分子实体药物更是构成了跨国制药公司最重要的收入和利润来源

公司产品覆盖药物研发全产业链

目前,公司为解决目前药物分子药代、毒理和有效性的问题,构建了一个包含 30,000 多种结构新颖、性能高效的药物分子砌块库。公司运用这一药物分子砌块库可以快速地发现化合物的结构与活性关系,大大提高药物研发的效率和成功率。

其中有 10,000 多种从毫克级到千克级的常备库存产品,覆盖新药研发(克级)、临床前药物开发(5-10千克)、临床试验阶段(百千克级)等各个药物研发生产阶段各个环节

但目前还处于主要集中在创新药物发现阶段、临床前开发阶段和临床早期试验阶段等药品研发流程的最前端

;如下图:

2016 年 1 月,公司收购了山东谛爱,山东谛爱从事新药原料药(API)的关键起始物料(RSM)、中间体的中试放大和商业化生产的平台,主要从事百千克级、吨级产品的合成。

未来公司将进一步将募投资金用于提升产品质量,进行千克级量级、百千克级量级扩产。

公司以直销为主 客户为世界知名药企

一般而言,在新药研发的初期,制药公司需要设计合成成千上万的分子,进行生物学测试,他们经常订购药石的分子片段,但量一般都很小,随着新药研发项目的推进,临床前候选化合物发现后,毒理学和其它涉及动物模型等研究开始,需要更多的测试材料。在这个过程中,新药研发机构逐步对药石产品的质量和团队建立信任,开始集中订购少数几个关键原料或中间体,但化合物的量越来越大,直至新药报批或上市后,开始商业化供应。

具体药物研发和药物分子砌块使用关系如下图:

因此针对这一行业特点,对于处于最初的苗头化合物筛选阶段,公司一般通过经销商采取买断式代理销售模式。

而

当药物研发项目进入先导化合物优化阶段以后,单一药物分子砌块需求量将增加到千克级、十千克级、百千克级及以上规模,这时一般采取直销模式

,也是公司的主要销售模式,过去三年营收占比分别达47.49%、57.77%、59.38%;2017年上半年甚至超七成。

公司客户主要为诺华、Merck KGaA、AbbVie, Inc 等跨国医药巨头和 Agios Pharmaceuticals, Inc.、Celgene Corporation 等生物技术公司,以及药明康德、康龙化成、睿智化学等CRO公司

业绩增长稳定,毛利率超60%

随着公司克级订单数增加(从2014年的1.6万笔增至2016年的3.15万笔),且产品需求向千克、十千克、百千克级延伸,公司过去三年业绩增长迅猛,

其中2015年公司业绩增速最为迅猛,营收、扣非净利同比大增超75%;2016年也继续保持平稳增长,营收、扣非净利分别同比增长38.38%、25.57%。

毛利率方面也都维持在60%以上,远高于已上市的CRO、CMO企业,主要在于公司处在药品研发流程的前段,对价格敏感度低,

且与CRO 、CMO企业不同的是,公司的药物分子砌块绝大部分为自主研发,不受知识产权保密条款的约束,可以同时供给多家客户。

无直接可比公司

可参照公司:

CRO——药明康德、睿智化学、博济医药、康龙化成

CMO——凯莱英、合全药业、博腾股份、九洲药业

海豚结语:

药石科技,不可多得的小而美医药科技公司,其产品具有自主知识产品,其海外营收占比超七成,且客户多为知名跨国药企,公司技术过硬,实控人已被列入千人计划。

建议重点关注,按照公司业绩乐观估计80%增长去估算,今年摊薄后每股收益大约为0.88左右,目前估值60倍,略显偏高,建议在40-45之间介入更为安全

欢迎吐槽转发,多多留言哦!

为增进交流共同进步,欢迎申请加入海豚次新圈子大家庭,QQ群号:

672932486

。身份验证请发送【海豚】二字,否则不予通过。

(次新有风险,买卖需谨慎,本文不作为荐股依据)

往期精彩分享:

【次新剖析系列】

【阿科力】又一只次新新材料,打破国外垄断.....

【掌阅科技】除了360,还有个互联网巨头!坐拥1亿月活用户...

【精研科技】MIM第一股来了!其客户阵容豪华到惊人….

【金域医学】暴跌之下,这只医药次新龙头何时抄底更安全?

【光威复材】A股纯正碳纤维第一股 扛起国之重任!