核心观点

本周观点

中美贸易战不确定性加大,市场出现较大幅度调整,消费板块相对抗跌。受益于消费升级,我国内需市场空间广阔,细分赛道龙头护城河加深,盈利能力提升。坚定看好需求稳增子行业免税龙头中国国旅、职业教育龙头中公教育、人力资源服务龙头科锐国际;受益于大众消费升级、渠道扩张的化妆品公司珀莱雅,老字号餐饮品牌广州酒家;关注低估值酒店龙头首旅酒店

/

锦江股份;下半年出境游行业低基数复苏,关注众信旅游。

上周回顾

受贸易摩擦持续影响,本周沪深

300

继续下跌(

-1.87%

),餐饮旅游板块上周跌

1.45%

,表现强于沪深

300

。上周市值权重较大的中国国旅涨

0.05%

。华天酒店、珀莱雅、科锐国际、广州酒家、岭南控股周涨幅为

4.78%/2.86%/1.26%/0.74%/0.36%

,位列前五。

重点公司及动态

5

月

17

日瑞幸咖啡登陆美国纳斯达克,成为全球最快

IPO

公司,此次

IPO

发行

3300

万份

ADS

,每份定价

17

美元,承销商行使超额配售权后,加上同步私募配售

5000

万美元,共募集资金

6.95

亿美元,成为今年在纳斯达克

IPO

融资规模最大的亚洲公司。

4

月社零总额

3.06

万亿

/+7.2%

,增速环比回落

1.5pct

,剔除节假日错位因素

4

月同比与上月持平。

风险提示:突发事件影响客流风险、政策风险。

瑞幸咖啡登陆美股,新零售新星快速扩张

咖啡新零售新星瑞幸咖啡成立一年半上市。

2019

年

5

月

17

日瑞幸咖啡正式在美国纳斯达克上市,成为

2019

年在纳斯达克市场

IPO

融资规模最大、

IPO

进程最快的亚洲公司。瑞幸咖啡由原神州优车集团

COO

钱治亚创立,于

2017

年

10

月在北京银河

soho

开出首家门店,

18

年

1

月开始陆续在北京、天津、上海等

13

个城市开始试运营,经过不足两年的快速扩张,目前已成为国内仅次于星巴克的第二大咖啡连锁品牌,截至

19

年

3

月底全国共

2370

家直营店,累计消费顾客超过

1680

万人次,客户复购率超过

54%

,销售

9000

万件商品。

2018

年瑞幸咖啡的净收入为

8.4

亿元,净亏损

16.2

亿;

2019Q1

净收入

4.8

亿,净亏损

5.5

亿。

瑞幸在赴美上市前,除去获得神州优车董事长兼

CEO

、神州租车董事局主席陆正耀个人的天使轮投资,已完成了

3

轮融资。

2018

年

7

月,瑞幸宣布完成

2

亿美元

A

轮融资,投后估值

10

亿美元。投资方包括大钲资本、愉悦资本、新加坡政府投资公司(

GIC

)和君联资本。

2018

年

12

月,瑞幸宣布完成

2

亿美元

B

轮融资,投后估值

22

亿美元。愉悦资本、大钲资本、新加坡政府投资公司(

GIC

)、中金公司等参与了此次融资。同月,瑞幸宣布提前完成全年

2000

家门店布局。

2019

年

4

月,瑞幸获得了

1.5

亿美元

B+

轮融资,由星巴克股东贝莱德集团领投,投后估值

29

亿美元。截至

2019

年

5

月

17

日,瑞幸咖啡最新市值达到

47.4

亿美元。

据招股说明书,瑞幸咖啡董事长陆正耀持股

30.53%

为最大股东,创始人钱治亚占股

19.68%

,愉悦资本刘二海占股

6.75%

。钱治亚家族信托控制下的

SummerFameLimited

持股比例为

19.68%

。

MayerInvestmentsFund,L.P.

持股比例为

12.40%

。

CenturiumCapita

持股比例为

11.90%

。

JoyCapital

持股比例为

6.75%

。

中国咖啡市场增长迅速,潜在发展空间大

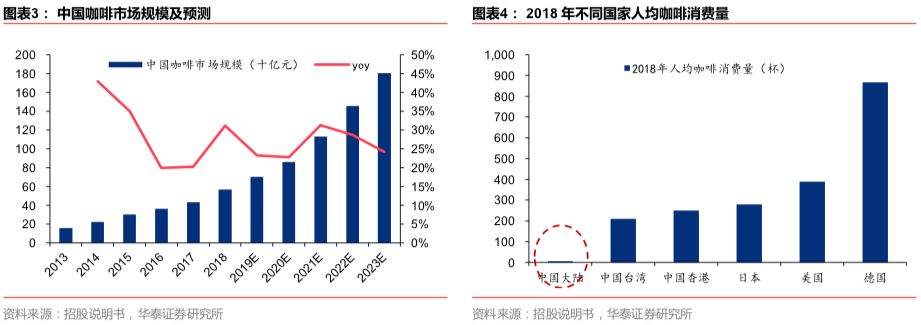

根据弗沙利文报告,

2013-2018

年中国咖啡市场规模从

156

亿元上升至

569

亿元,复合增速近

30%

。报告预测,预计

2019-2023

年咖啡市场将继续保持

20%

以上的增速扩张,

2023

年有望达到

1806

亿元市场规模。从消费端来看,中国消费的咖啡杯数量从

2013

年的

44

亿杯(人均

3.2

杯)增加到

2018

年的

87

亿杯(人均

6.2

杯),预计将进一步增加

2023

年达到

155

亿杯(人均

10.8

杯)。尽管增长迅速,但与包括其他东亚国家和地区在内的发达国家相比,中国的咖啡市场处于低渗透状态。

2018

年中国台湾

/

中国香港

/

日本

/

美国

/

德国人均咖啡消费杯数量分别为

209/250/279/388/867

杯,中国人均咖啡消费量仅为美国的

1.6%

,香港的

2.5%

,伴随消费需求进阶,咖啡渗透率提升,中国咖啡市场潜在空间巨大。

在中国,杯装咖啡消费在历史上一直由非新鲜煮咖啡主导,包括可溶咖啡和即饮咖啡。

2018

年,台湾,美国和日本的杯装咖啡消费量分别为

83.3%

,

80.7%

和

63.1%

,而中国同比例仅为

25.0%

。中国现酿咖啡的低渗透率主要是由于质量不稳定,价格高且不便造成的。伴随这些痛点逐步得到解决,我们预计中国人均新鲜咖啡的消费量将从

2018

年的人均消费

1.6

杯增加到

2023

年的

5.5

杯。在零售额方面,新鲜咖啡市场已从人民币

57

亿元增长(

2013

年咖啡市场总量的

36.7%

)至

2018

年的人民币

390

亿元(占咖啡市场总量的

68.6%

),并将在

2023

年进一步增长至人民币

1,579

亿元(占咖啡市场总量的

87.4%

),复合年增长率为从

2018

年到

2023

年的

32.3%

。

定位新零售咖啡运营商,差异化切入市场

瑞幸咖啡的愿景是“做每个人都喝得起、喝得到的好咖啡”,定位提供高性价比的现磨咖啡,依托线上、线下融合的新零售渠道,瞄准白领群体。用户需通过瑞幸咖啡

APP

下单,通过外卖或在店取货。

快取店、优享店、外卖厨房等多类型门店满足用户多元化场景需求。

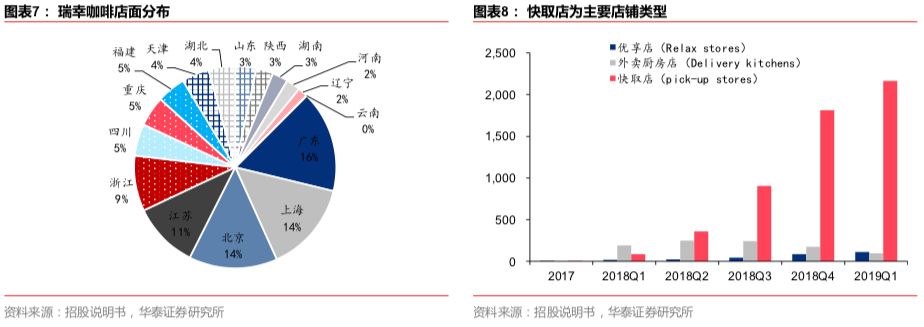

截至

2019

年

3

月

31

日,瑞幸已在全国

16

个省的

28

座城市拥有

2370

家门店,其中快取店占比

91%

,为主要店铺类型。从定位角度来看,快取店是公司战略重心,利用交付服务实现更大的地理覆盖。优享店树立品牌形象,占门店总数

4.6%

,一般面积超过

120

平米。外卖厨房店则是在新进入一座城市时通常先采取这类门店形式,只提供送货订单,扩大用户覆盖面的同时能够有效减少租金和装修费用。此后随着业务的巩固往往会关闭当地的外卖厨房店,目前占门店总数

4.1%

。通过差异化的门店布局,瑞幸满足消费者日常生活和工作各种需求场景的全方位覆盖,创造更舒适便捷的购物方式,给予用户最优质的消费体验。

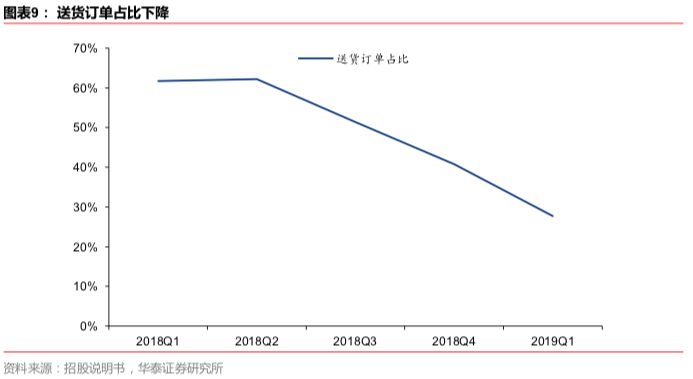

随着快取店分布密度的加大,配送订单占比逐渐下降,从“外卖模式”向自提模式转变。

瑞幸咖啡的配送服务外包给顺丰,由此产生物流配送成本(

18

年占比达到

8.5%

)。瑞幸对客户收取每单配送费

6

元,免费送货门槛起初为

35

元,

18

年

12

月已将北京、上海等地的免费送货门槛目前提高到

55

元,鼓励客户自行提单。同时公司快取店的占比从

18Q1

的

29%

提升至

19Q1

的

91%

,伴随快取店密度的加大,截至

19Q1

,瑞幸咖啡的送货订单占比已从

18Q1

的

61.7%

降低至

19Q1

的

27.7%

。

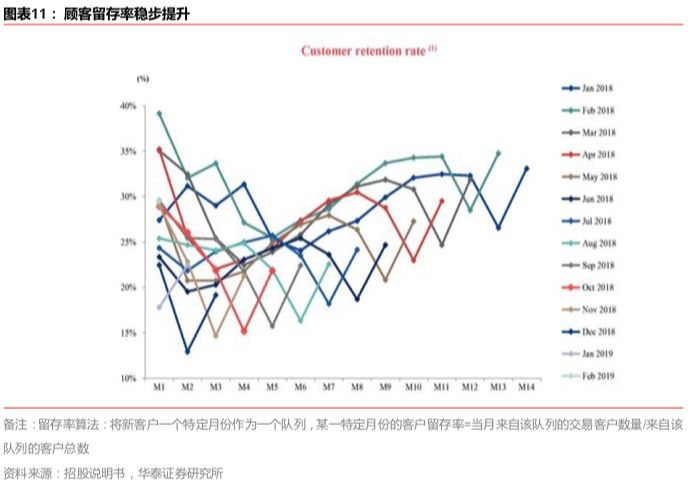

通过明星代言、优惠补贴、广告营销等实现快速获客。

瑞幸成立之初选取汤唯、张震作为代言人,树立大师咖啡的品牌形象,基于白色鹿头、蓝色背景的品牌

logo

,线上通过微信等进行

LBS

精准定向投放,线下借助分众传媒等进行品牌宣传。同时,

采用用户下载注册

APP

首单免费、

买二送一、买五送五、邀好友再免单、送

1.8

折大师咖啡优惠券等等形式多样的补贴来吸引用户注册下单。在用户注册购买后,还会收到各种优惠短信,刺激重复购买,带来用户裂变式增长

。瑞幸咖啡的月均交易顾客从成立之初的

4000

人提升至

19Q1

的

440

万人,平均获客成本已经从

18Q1

的

103.5

元降至

2019

年

Q1

的

16.9

元。

通过快速的门店扩张、大量广告及营销投入,瑞幸咖啡已经在消费者中形成了一定的品牌认知,顾客留存率稳步上升,

18

年用户复购率超过了

54%

。

仍处亏损状态,成本结构有所优化

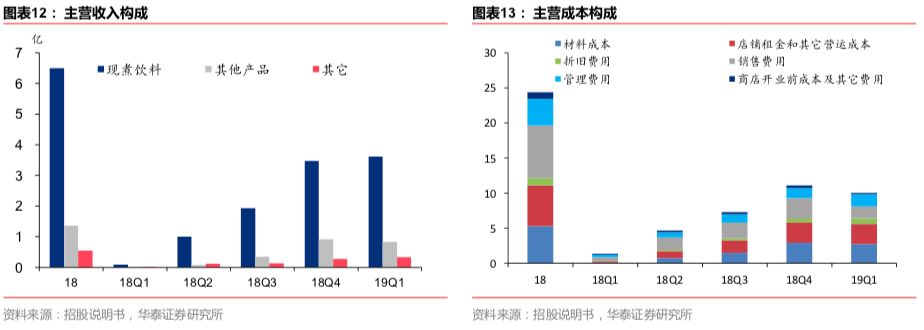

公司收入由现煮饮料(主要有现煮咖啡及非咖啡饮料)、其他产品(主要包括食品和饮料)及送货费组成。

19Q1

公司营收共计

4.78

亿元

/yoy+3594%

,其中现煮饮料收入为

3.6

亿,占比

75.3%

,是主要营收来源;食品等其它产品收入为

0.84

亿,占比

17.6%

。其他收入(主要为送货费)收入

0.33

亿元,占比约

7%

。

公司主要营业成本包括材料成本(占收入比重

27%

,截至

19Q1

数据,下同)、门店租金(

28%

)、销售费用(

17%

)、管理费用(

17%

)和折旧摊销(

8%

),其中材料成本、门店租金和销售费用为营业成本的主要构成项,合计占比超

70%

。

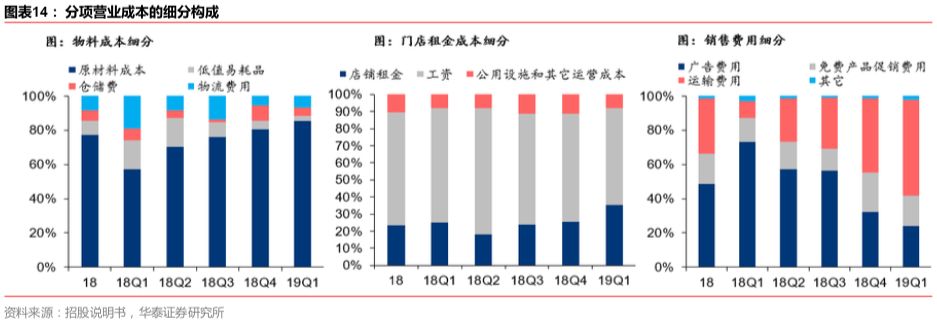

进一步拆分来看,公司材料成本主要由原材料成本、低值易耗品、仓储费及物流费用组成,

2019Q1

其成本占比分别在

85%/3%/5%/7%

,主要为可变成本;门店租金成本主要由店铺租金

/

人员工资

/

公用设施和其他运营成本构成,

2019Q1

占比分别为

35%/57%/8%

,成本相对刚性;销售费用主要包括广告费用

/

免费产品促销费用

/

配送费用,

2019Q1

成本占比分别为

24%/18%/56%

。

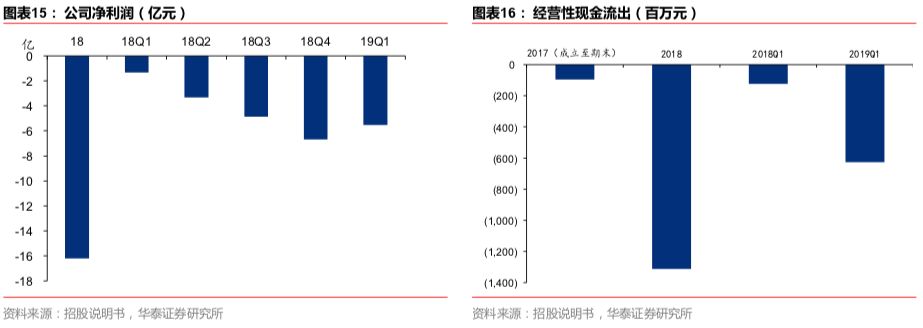

公司大量现金流出、近年持续亏损,伴随成本结构优化,整体亏损率逐渐在缩窄。

2018

年公司经营活动现金流出

13.1

亿元,

2019Q1

流出达

6.3

亿元。与此同时,

18

年公司净利润为

-16.2

亿元,

19Q1

净利润为

-5.5

亿元,盈利能力尚待改善。公司的亏损率(亏损

/

营收)呈持续收窄趋势,

18Q1

公司亏损率

1021%

,

19Q1

亏损率降至

115%

,广告、补贴、配送费等销售费用显著下降,为成本结构优化的主要因素。

据

CEO

钱治亚的《瑞幸咖啡宣言》,

IPO

是瑞幸咖啡发展的重要里程碑,瑞幸咖啡今后会在产品研发、技术创新、门店拓展,以及品牌建设和市场培育方面进行持续的大规模投入,在很长一段时间内都将坚持高速扩张战略,目前不考虑盈利。

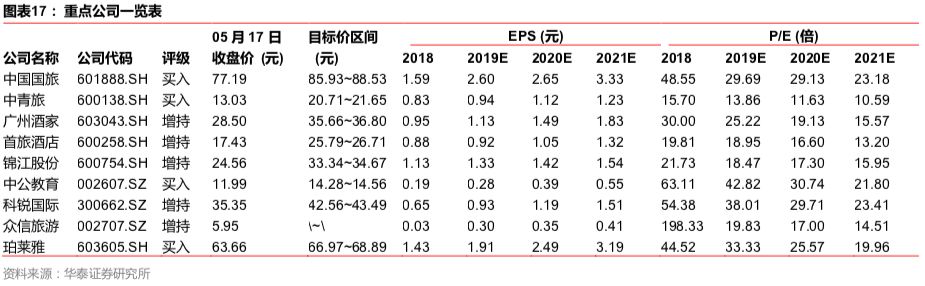

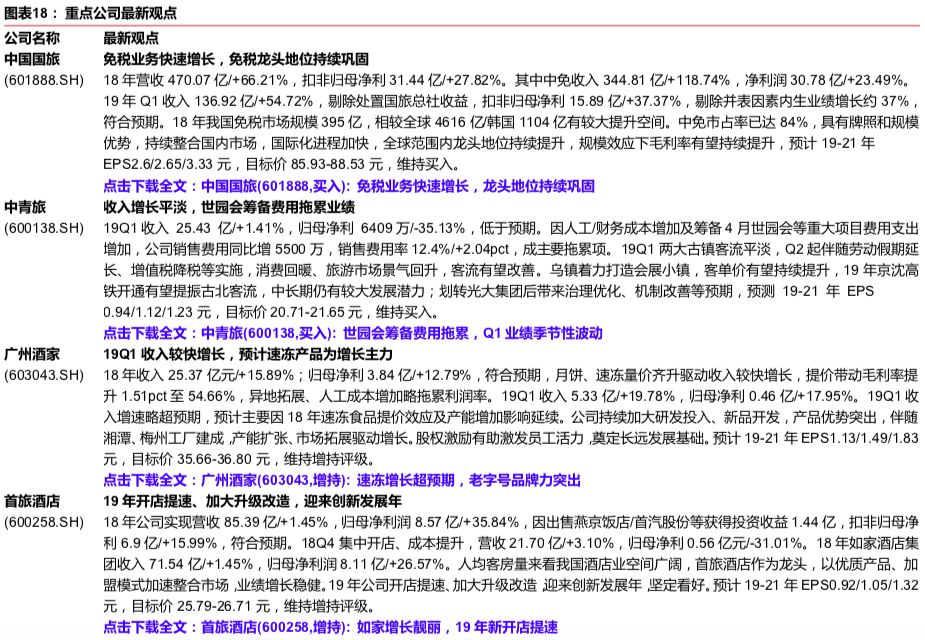

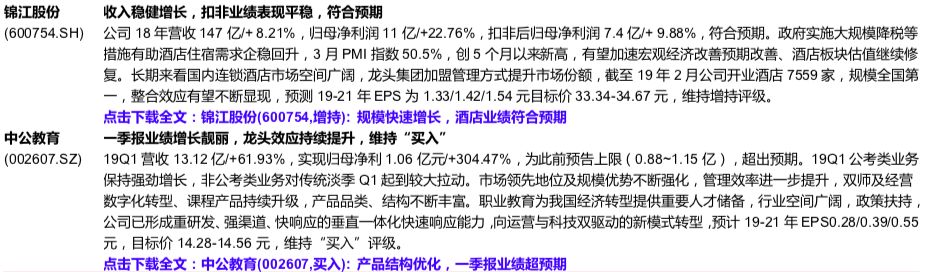

重点公司概览