风险事件引发转债市场对信用风险的担忧,转债分化加剧。

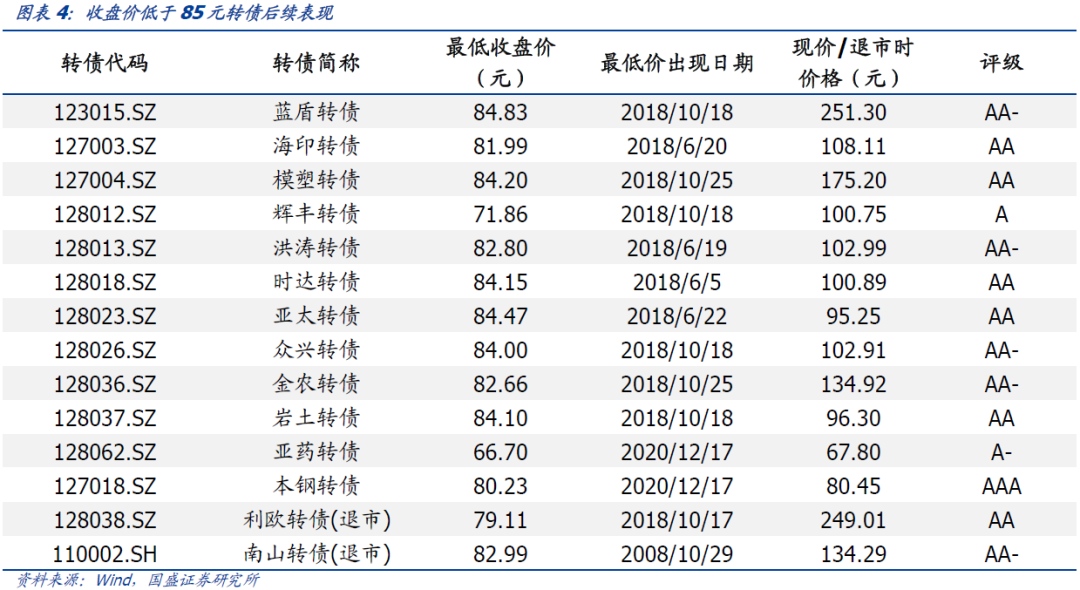

近期转债市场风险事件频发,市场对转债信用风险的担忧逐步升温,信用风险事件加剧了转债市场的分化,低平价转债估值遭受冲击。12月14日-18日低平价转债转股溢价率出现了明显的压缩,期间平价70-90元和70元以下的可转债平均转股溢价率分别下行2.53和0.86个百分点,而平价高于130元的可转债平均转股溢价率反而上行了2.63个百分点。

恐慌情绪下的估值压缩是机会,偏债型转债开始体现性价比。

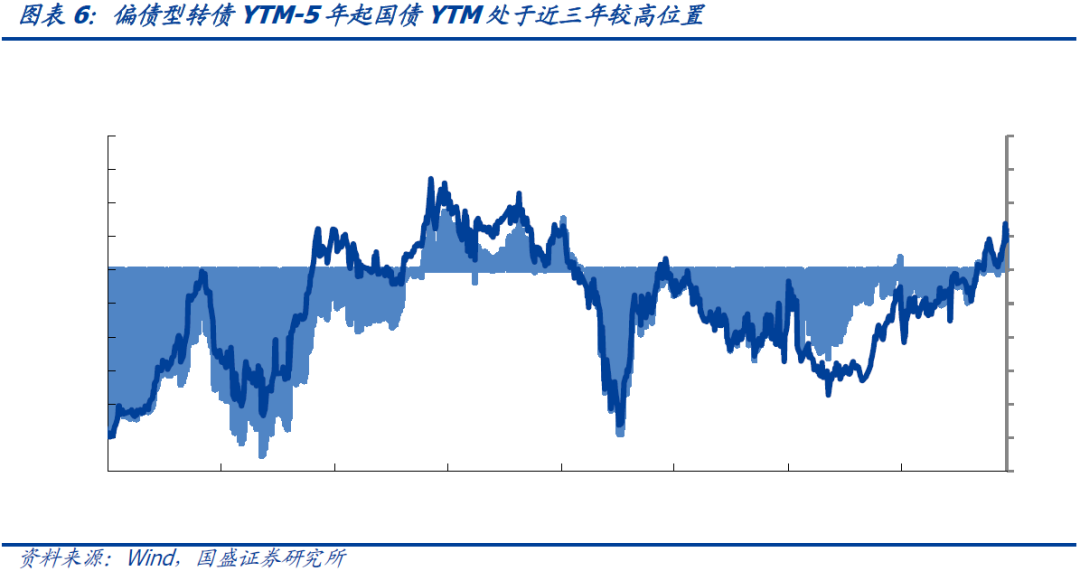

四季度和一季度是传统的转债供给旺季,供给冲击可能导致转债估值中枢下移,而风险事件冲击加速了转债市场估值下行进程,截至12月18日,转债市场加权平均隐含波动率为22.51%,处于近三年中枢。转债估值回归中性后若后续估值持续压缩则意味着配置机会。结构上,低价的偏债型转债开始体现性价比,目前偏债型转债加权平均纯债YTM为3.62%,与5年期国债利差为51.3bp,偏债型转债YTM与5年期国债利差处于近三年来较高位置,持有偏债型品种的机会成本已经很低,对于风险偏好较低的投资者来说偏债型转债已经进入配置区间。

短期的事件冲击往往带来投资机会,但这仅针对情绪冲击下的错杀品种,漩涡的中心一方面受冲击最大,短期内跌幅往往最大,另一方面风险事件兑现的可能性最高,因此转债市场虽然尚未发生过实质性违约,但投资过程中规避具有潜在信用风险的品种依旧十分重要。

接下来我们将从正股退市风险、转债违约风险等角度探讨转债投资中如何避“坑”。

正股退市也是转债面临的较大风险,新规发布后重点关注财务操纵风险。

根据12月14日发布的“退市新规”,目前转债发行人尚无财务类和交易类退市压力。而财务操纵导致的退市具有突然性,需要重点关注。财务操纵导致的退市并不像财务类和交易类那样可以提前预测,其事件的爆发具有突然性,投资者也难以及时退出。因此需要提升对财务操纵研究的重视程度,根据我们前期发布的研究报告《国内财务操纵常见手法解析》,应对财务操纵应秉持“四个重视”的策略,具体为(1)重视毛利率、净利率的横向、纵向对比。(2)重视公司资产规模及结构变化,尤其是应收类账款,“存货-在建工程-固定资产”。(3)重视科目间的勾稽关系,尤其关注现金流量表。(4)重视经营性指标与财务数据的变动趋势是否相同。

转债的信用风险主要来自发行人其他债务违约的风险,需要结合内源经营能力与外源融资能力综合判断。

货币资金是存量,经营性现金流量净额是流量,通过经营性现金流量净额与货币资金占短期债务的比例判断发行人内源偿债能力。整体偿债能力判断还需要结合外源融资能力和行业经营特征。第一,评级、企业性质都是影响外源融资能力的重要因素。第二,企业的债务结构也是判断偿债能力的重要参考,短期债务占比过高往往意味着较大的偿债压力。第三,偿债能力还需结合行业特征和公司经营情况判断,如医药生物行业具有前期投入较高、回收周期长的特征,需要结构公司经营情况具体分析。

风险提示:

宏观经济复苏不及预期;货币政策收紧;固收+产品发行进度放缓;退市新规为征求意见稿,正式稿或有修改。

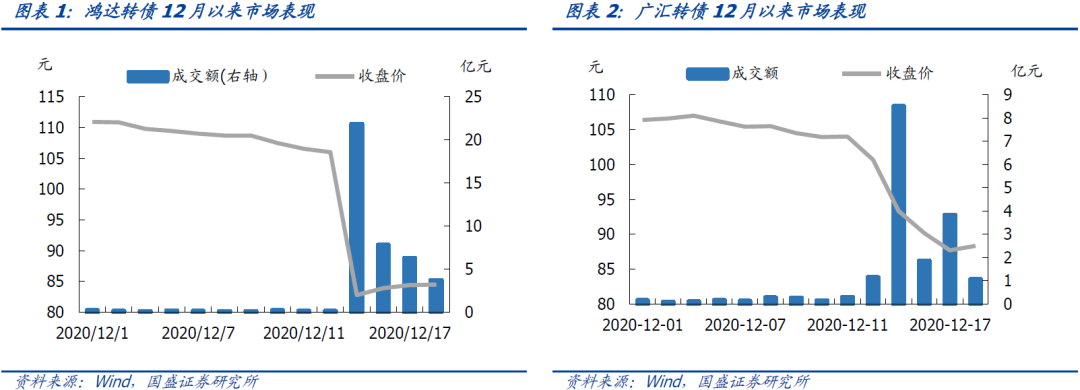

12月14日,上清所公告,鸿达兴业第一大股东鸿达兴业集团发行的“20鸿达兴业SCP001”未按时兑付本息,由于未收到鸿达兴业集团有限公司支付的付息兑付资金,上清所暂无法代理发行人进行本期债券的付息兑付工作。

20鸿达兴业SCP001发行金额为人民币9.5亿元,发行日为2020年3月7日,发行期限270天,到期日为2020年12月14日。母公司违约对上市公司股价和可转债价格造成冲击,12月15日,鸿达兴业、鸿达转债收盘价分别为3.42元、82.8元,分别下跌10%、21.9%,转债价格已经显著低于99.5元的债底,转债的纯债YTM高达8.8%。

12月18日,鸿达兴业发布公告表示公司控股股东鸿达兴业集团于2020年12月12日召开2020年度第一期超短期融资券持有人会议,会议表决通过《关于豁免本次持有人会议缩短召集期的议案》和《关于同意办理“20鸿达兴业SCP001”注销登记的议案》,鸿达兴业集团2020年度第一期超短期融资券持有人会议同意注销该笔超短期融资券,同时鸿达兴业集团与债券持有人达成场外兑付协议。

鸿达兴业母公司违约系技术性失误,但依旧对鸿达兴业股价和转债价格形成冲击,截至12月18日收盘,鸿达转债价格为84.5元,纯债YTM高达8.2%。

风险事件引发转债市场对信用风险的担忧,转债分化加剧。

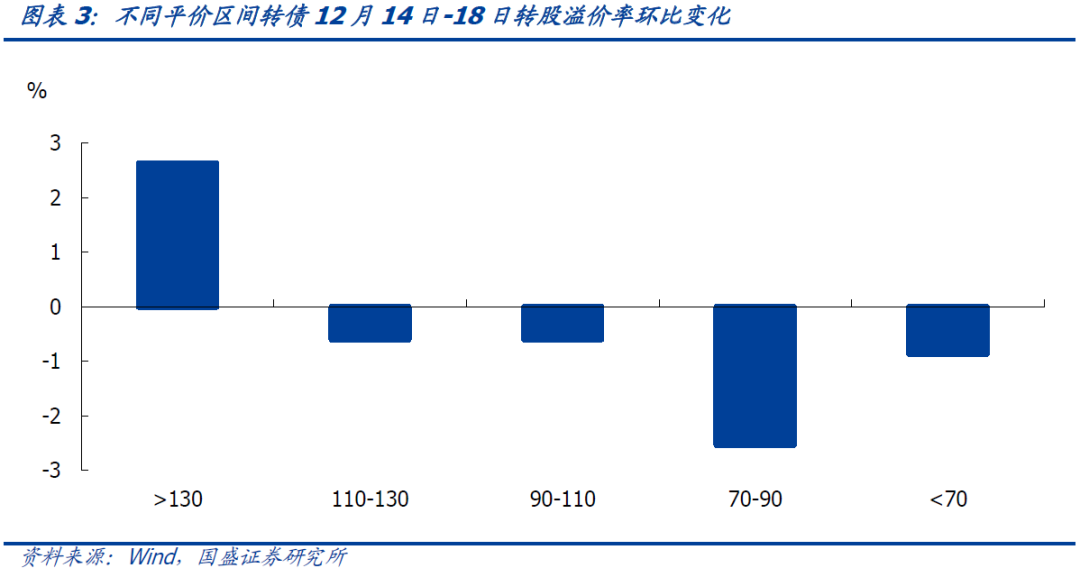

信用风险事件加剧了转债市场的分化,低平价转债估值遭受冲击。个券层面,鸿达转债和信用资质较差的广汇转债受冲击最为明显;市场层面,12月14日-18日低平价转债转股溢价率出现了明显的压缩,期间平价70-90元和70元以下的可转债平均转股溢价率分别下行2.53和0.86个百分点,而平价高于130元的可转债平均转股溢价率反而上行了2.63个百分点。

恐慌情绪导致的低价不会长期持续。

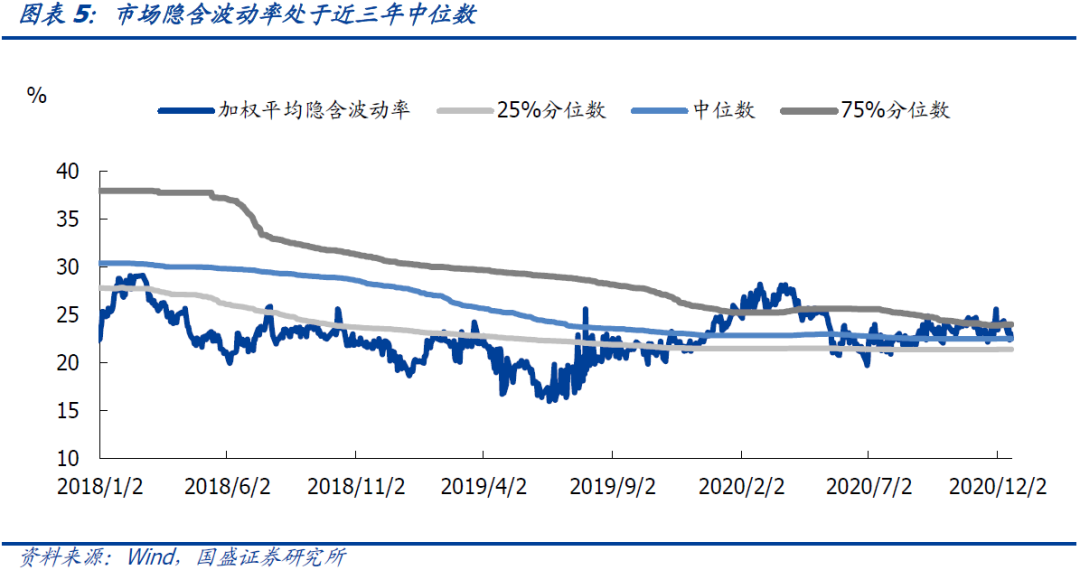

历史上共有14只转债出现过价格低于85元的情况,其中利欧转债、南山转债已经退市,其余12只仍旧存续。目前转债市场尚未发生过实质性违约事件,除了正股有退市风险的辉丰转债、亚药转债和近期价格创新低的本钢转债,大多数低价转债并不会长期处于85元以下的低价。

恐慌情绪下的估值压缩是机会,偏债型转债开始体现性价比。

四季度和一季度是传统的转债供给旺季,供给冲击可能导致转债估值中枢下移,而风险事件冲击加速了转债市场估值下行进程,截至12月18日,转债市场加权平均隐含波动率为22.51%,处于近三年中枢。转债估值回归中性后若后续估值持续压缩则意味着配置机会。结构上,低价的偏债型转债开始体现性价比,目前偏债型转债加权平均纯债YTM为3.62%,与5年期国债利差为51.3bp,偏债型YTM与5年期国债利差处于近三年来较高位置,持有偏债型品种的机会成本已经很低,对于风险偏好较低的投资者来说已经进入配置区间。

短期的事件冲击往往带来投资机会,但这仅针对情绪冲击下的错杀品种,漩涡的中心一方面受冲击最大,短期内跌幅往往最大,另一方面风险事件兑现的可能性最高,因此转债市场虽然尚未发生过实质性违约,但投资过程中规避具有潜在信用风险的品种依旧十分重要。接下来我们将从正股退市风险、转债违约风险等角度探讨转债投资中如何避“坑”。

退市新规下退市是转债最大的风险

可转债与信用债存在本质区别,信用债到期需要还本付息,但转债发行人大多以股权融资为目标,发行人往往会通过下修等手段避免还本付息,因此可转债的核心价值在于期权价值,而期权价值依赖于正股。

对于可转债来说正股是价值的核心,因此正股退市也是转债最大的风险。

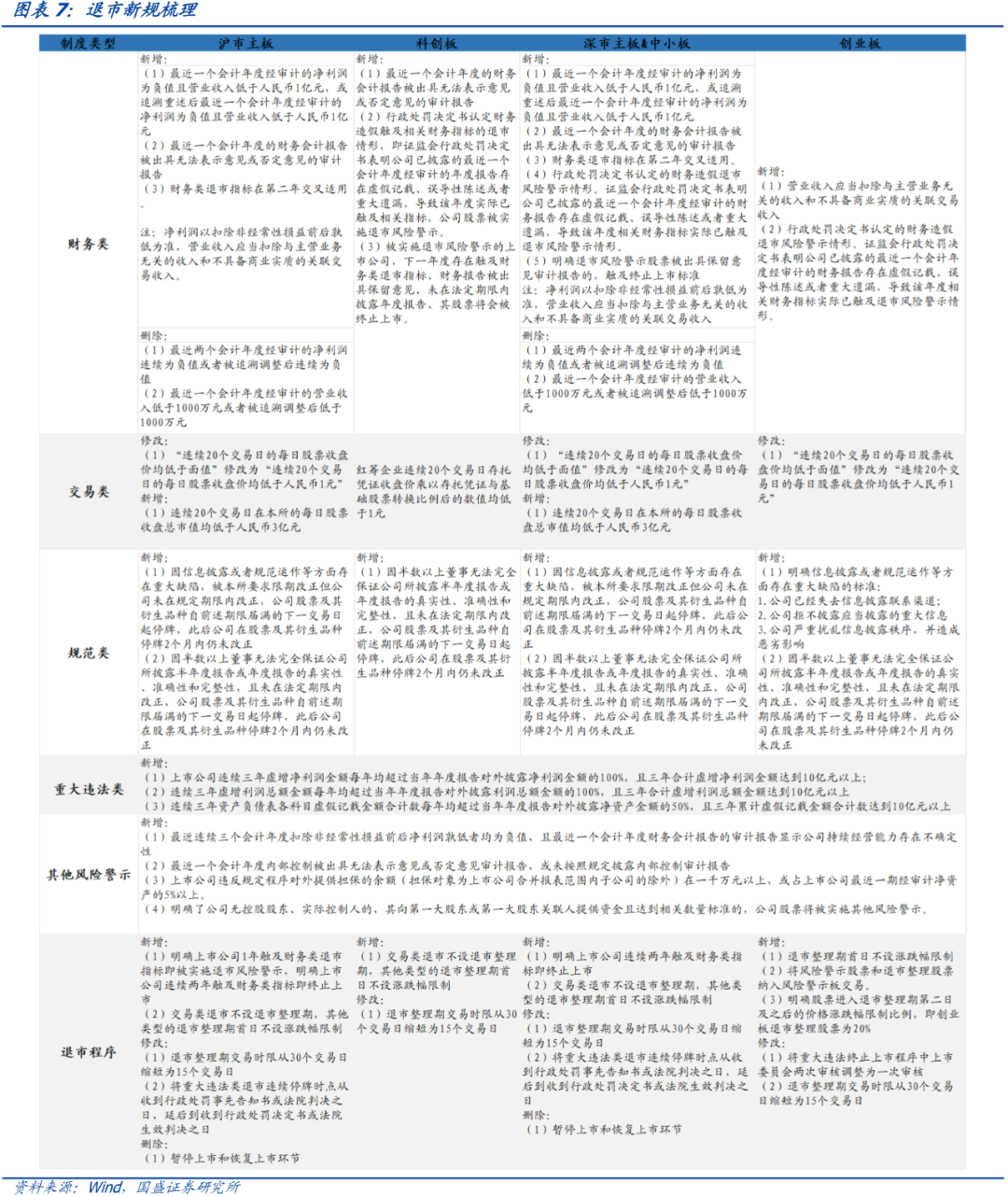

12月14日,沪深交易所对《上海证券交易所股票上市规则》《深圳证券交易所股票上市规则》《上海证券交易所科创板股票上市规则》《深圳证券交易所创业板股票上市规则》等多项配套规则进行修订,并发布了征求意见稿。我们对“征求意见稿”进行梳理并重点从探讨期对转债市场的影响。

退市新规对可转债的影响主要体现在两个方面。

第一,退市新规从财务类、交易类、规范类和重大违法类四个维度明确了股票退市条件,整体上退市新规要求更加严格,资质较弱、经营承压公司的股票较面临较大的退市压力。第二,退市新规取消了股票和可转债的暂停上市和恢复上市环节,若正股退市则转债将同步退市,此前辉丰转债暂停上市的情况将不会再发生。

转债发行人尚无财务类和交易类退市压力。

除去ST,2020年度将是上市公司财务类退市指标的首个适用年度,营业收入低于1亿元,扣非前/后净利润为负的公司将被实施退市风险警示。截至2020年前三季度,所有转债发行人营业收入均超过1亿元,因此转债发行人尚无财务类退市压力。交易类方面,连续20个交易日收盘价低于1元或市值小于3亿元将终止上市,截至12月18日,转债发行人中吉视传媒股价最低,为2.04元,飞鹿股份市值最小,为14.04亿元,因此转债发行人也无交易类退市压力。

财务操纵导致的退市具有突然性,需要加强关注。

财务操纵导致的退市并不像财务类和交易类那样可以提前预测,其事件的爆发具有突然性,投资者也难以及时退出。因此需要提升对财务操纵研究的重视程度,根据我们前期发布的研究报告《国内财务操纵常见手法解析》,应对财务操纵应秉持“四个重视”的策略,具体为(1)重视毛利率、净利率的横向、纵向对比。(2)重视公司资产规模及结构变化,尤其是应收类账款,“存货-在建工程-固定资产”。(3)重视科目间的勾稽关系,尤其关注现金流量表。(4)重视经营性指标与财务数据的变动趋势是否相同。

发行人其他债务违约对转债形成冲击

股票是可转债价值的来源,因此除非股票退市,否则转债出现实质性违约的可能性极低,但发行人的其他有息债务却不像可转债一样拥有股票背书,本次鸿达兴业“违约”事件也是母公司超短融“技术性违约”造成的。

因此转债面临的信用风险冲击并非其自身违约,而是发行人其他债务违约的风险。

通过经营性现金流量净额与货币资金占短期债务的比例判断发行人内源偿债能力。

债务人可以通过内源经营收益和外源融资作为偿债来源,长期来看企业的债务最终都需要通过经营收益偿还,若公司内源经营收益既能覆盖短期债务,则公司违约风险极小。货币资金是存量,经营性现金流量净额是流量,存量与流量双低意味着企业的短期偿债能力较差,鸿达兴业和ST辉丰货币资金/短期债务和现金到期债务比均不足20%,内源偿债能力偏弱。

整体偿债能力判断还需要结合外源融资能力和行业经营特征。

第一,内源经营收益是偿付债务的核心,但短期债务的偿还还依赖于公司的外援融资能力,评级、企业性质都是影响外源融资能力的重要因素。第二,企业的债务结构也是判断偿债能力的重要参考,短期债务占比过高往往意味着较大的偿债压力。第三,偿债能力还需结合行业特征和公司经营情况判断,如医药生物行业具有前期投入较高、回收周期长的特征,需要结构公司经营情况具体分析。

风险提示:

宏观经济复苏不及预期;

货币政策收紧;

固收+产品发行进度放缓;

退市新规为征求意见稿,正式稿或有修改。

具体分析详见2020年12月22

日发布的

《

违约潮下转债投资要如何应对

》

杨业伟

S0680520050001 [email protected]

李顺帆

[email protected]