正文

方向性策略

策略回顾:过去一周,债市在周一出现大涨,随后处于弱势震荡的状态,整体有所上行。周一出现大涨的主要原因是7月经济数据不及预期,多项指标回落幅度超过6月增幅,目前绝对水平创年内新低,经济回暖的周期性因素动能在加速衰减,具体来看,7月工业生产大超低于预期;7月制造业和房地产固定资产投资增速明显回落;7月商品房销售面积增速也创年内新低,仅为2%;另外,消费增速也出现明显回落。随后因为缴税和逆回购等因素的影响,市场流动性出现偏紧的现象,债市呈现弱势震荡。整体来看,TF1712周累计上涨0.045,对应收益率下行约1BP,而T1712周累计上涨0.270,对应收益率下行约4BP。现券方面,5年国债收益率上行约1BP,10年国债收益率下行约1BP。国债期货表现整体好于国债现货。

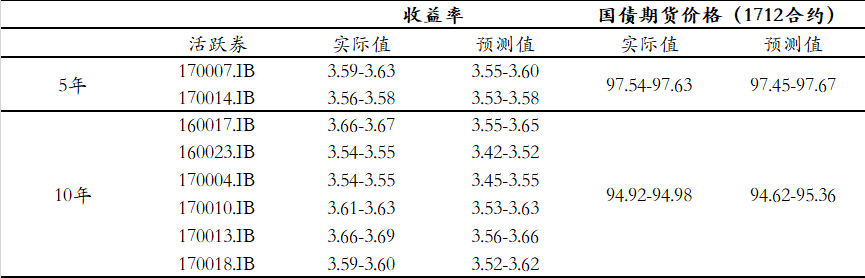

表2:过去一周方向性策略回顾(2017/8/14-2017/8/18)

展望后期,虽然经济韧性尚可,但是更具前瞻性的房地产销售面积增速指标大幅回落,本轮经济回暖的周期性因素动能在加速衰减。我们认为,今年3月或者说是6月即是名义增速的最高点,在货币政策转向及时的大环境下,债市机会依然大于风险。

而对于本周流动性较为紧张的情况,我们认为8月有很多地方与7月相似:

(1)均受到缴税因素的影响,在缴税结束时资金面开始明显收紧,7月是17日,8月是15日;

(2)当资金面收紧时,央行在公开市场投放的资金量并不十分充足,7月是19日,8月是17日;

(3)但在最紧张的时候,央行也通过SLF操作给市场补充流动性,7月是19日,8月是17日。

因此,我们可以得到两个结论,一是月内资金面的波动主要是季节性和预期因素导致的;二是央行“不紧不松”的政策态度非常明确。我们认为,随着缴税因素的逐渐消退,财政支出的加快,月内资金面将逐渐宽松,且周五已出现好转。而且与7月相比,8月地方政府新增债发行量下降,预计8月月末不会再现7月月末资金面的第二次扰动。

按过去一周平均IRR计算,TF1712的理论价格范围是97.51-97.73,T1712的理论价格范围是94.90-95.64。

表3:现券收益率和国债期货理论价格区间判断(2017/8/21-2017/8/25)

期现套利策略

IRR策略

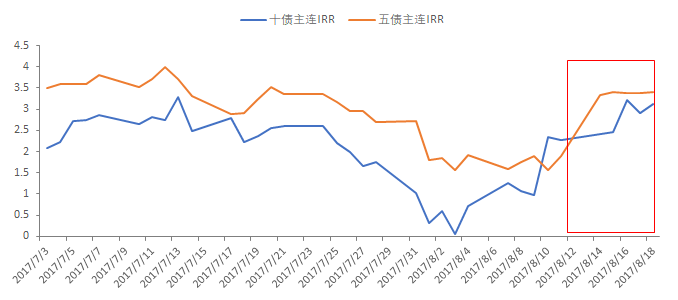

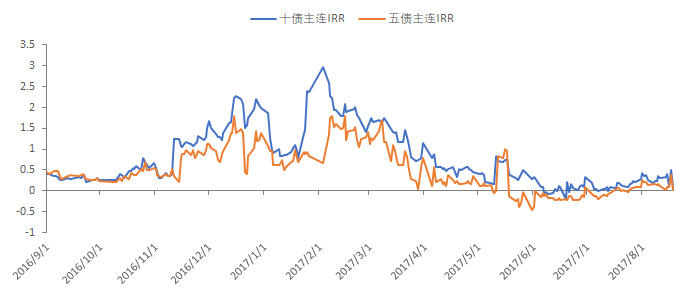

过去一周,国债期货表现好于现货,整体来看,5年期IRR和10年期IRR均有所上行。目前5年和10年的活跃CTD券所对应的IRR水平分别为3.57%和3.03%。

图1:

五债和十债主连合约IRR走势图

表4:IRR周回顾(1712合约)

基差策略

策略回顾:过去一周,国债期货整体表现好于现货,但

主要活跃券所对应的净基差还是出现上行。

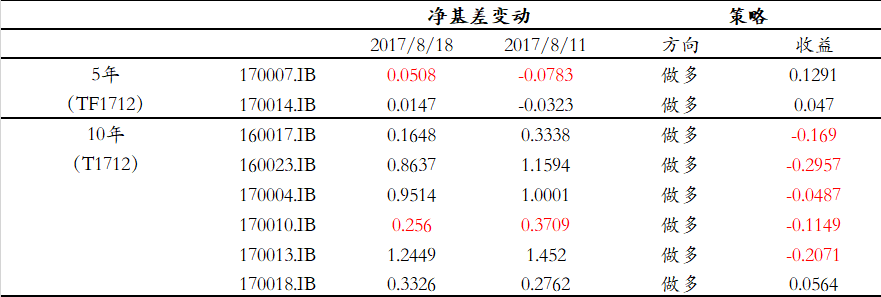

TF1712和T1712合约的活跃券所对应的净基差均在本周一至周四出现了不同程度的上行,而在周五出现大幅下行。具体来看,5年活跃券中,170007.IB和170014.IB的净基差分别上行0.1291和0.0470;10年活跃券中,170018.IB的净基差上行0.0564。

表5:过去一周基差策略回顾(2017/8/14-2017/8/18)

10年期国债期货主力合约T1712的净基差还呈现出这样一种情况,即在所有活跃券中仅170018.IB的净基差出现上行,其它券的净基差则出现下行,主要原因有二:(1)本周资金面受缴税和逆回购等因素的影响,出现偏紧的局面,资金利率上行明显,从而使得持有收益下行明显,进而带动净基差整体上行;(2)从活跃券成交数据来看,除了170018.IB的收益率在本周下行约2BP外,其它活跃券的收益率均出现了不同程度的上行,而T1712本周累计上涨0.270,对应收益率下行约4BP。

目前五债和十债主连CTD券所对应的净基差分别为0.0508和0.2560,我们坚持做多净基差的策略,主要原因有三:

(1)目前五债和十债主连期货合约的净基差水平仍然处于历史较低位置,净基差在当前阶段的整体水平为最近一年来的最低水平;

(2)目前,五债和十债收益率绝对水平依然较高,分别为3.59%和3.60%,CTD券集中在长久期交割券上,发生切换的概率不大,国债期货交割期权的价值依然接近于零,T1712合约的活跃CTD券170010.IB和170018.IB的转换期权价值分别为0.1511和0.0396。另外,虽然我们认为收益率水平将会继续下行,但目前收益率距3%还有约60BP的空间,收益率的下行并不会引起CTD券转换期权价值大幅的上升,因此我们认为转换期权的变化对于净基差变化的贡献不大;

(3)现阶段,期现货相对强弱关系已经从期货强于现货的局面向现货强于期货局面转变,虽然本周出现期货强于现货的短期情况,短期市场情绪指标上穿长期市场情绪指标并位于零上方,但长期市场情绪指标依然位于零下方,我们认为现货强于期货的局面仍将会延续。

综合以上原因,我们认为国债期货净基差将会出现回升。

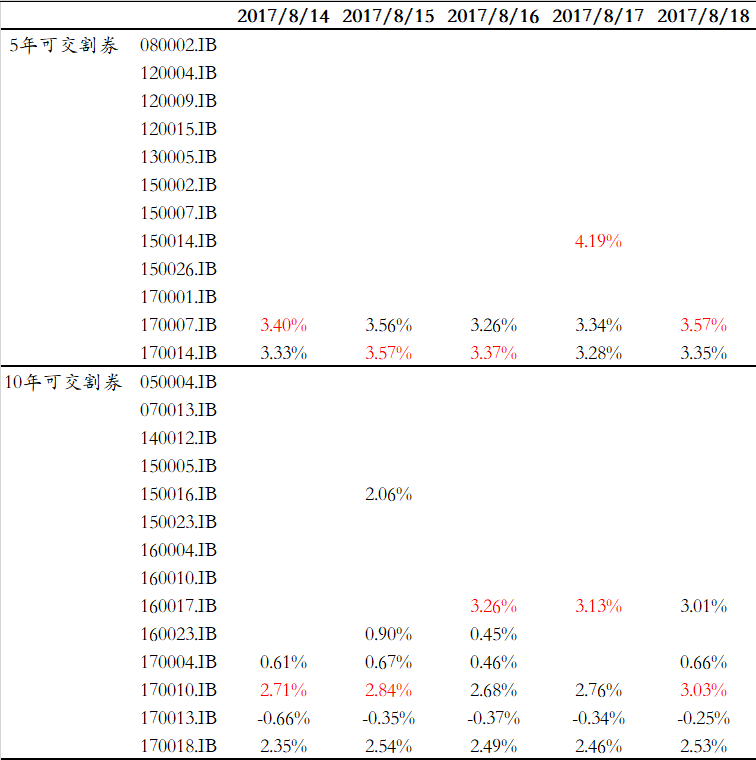

表6:过去一周活跃券转换期权价值回顾(2017/8/14-2017/8/18)

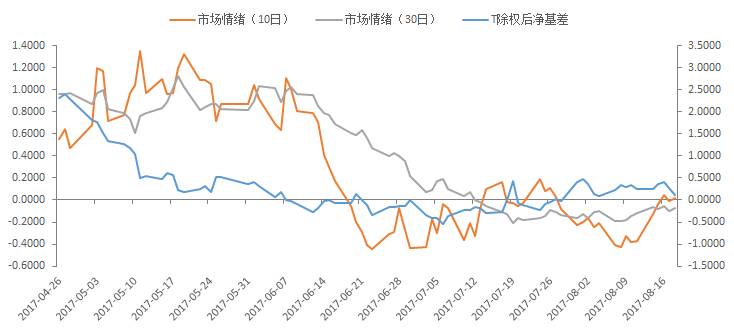

图2:

T1712合约除权后净基差及市场情绪走势图

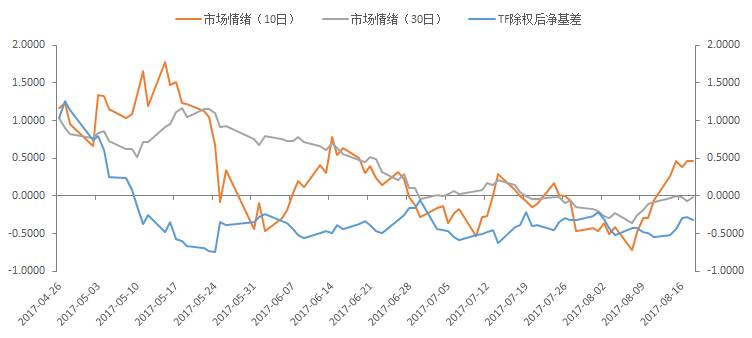

图3:

TF1712合约除权后净基差及市场情绪走势图

图4:

五债和十债主连的净基差水平仍处于历史较低位置

跨期策略

跨期价差方向

策略

本周1709和1712价差如我们预期般出现下行。

整体来看,TF1709-TF1712下行0.005,目前为-0.200;而T1709-T1712下行0.160,目前为0.040。

我们认为后续近远月合约价差将继续下降,原因主要有两点:

(1)5、10年国债收益率水平依然较高,分别为3.59%和3.60%,国债期货期权价值接近于零,因此近远月合约交割期权的时间价值差异基本可以忽略;

(2)强监管、紧货币周期中资金成本易上难下,支撑正值跨期价差的因素,即正的净持有收益,正在逐步弱化。

因此,我们继续推荐做空跨期价差,即空1709多1712。

做空跨期价差并持券交割

对于5品种,近月交割能拿到170014.IB是相对理想的,且交割后应及时换券到170007.IB,可以最大化收益;对于10年品种,近月交割能拿到170013.IB是相对理想的,且交割后应及时换券到170018.IB,可以最大化收益。

表7:

5年国债期货做空跨期价差并持券交割的收益

表8:10年国债期货做空跨期价差并持券交割的收益

跨品种策略

过去一周,10年期国债期货合约表现好于5年期,TF1712合约对应收益率下行约1BP,而T1712合约对应收益率下行约4BP,期货对应收益率曲线斜率变平3BP,目前约为3BP。我们推荐的做陡曲线策略在1712合约上:多2手TF1712+空1手T1712亏损0.180。

本周国债现货收益率曲线有所变平,目前价差水平又来到了0BP附近,从历史来看,目前国债现货价差水平为较低水平,因此我们继续推荐曲线策略为变陡策略,即多2手TF1712+空1手T1712。

另外,

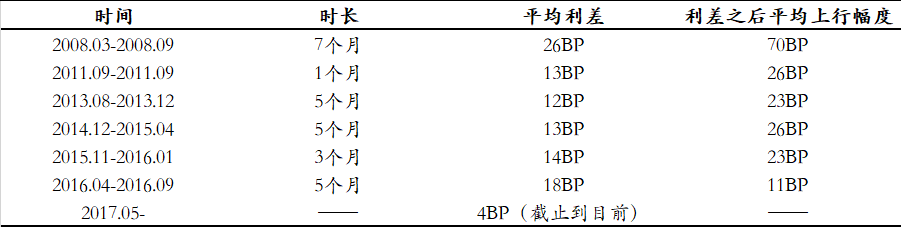

根据我们的统计,过去也存在着利差在低位徘徊的情况,而利差在低位的时间长度为1-7个月,平均约为5个月,平均利差均大于10BP。而现阶段10年和5年国债利差在5月份到达历史相对低点后,截至到目前,平均利差仅为4BP,且利差已在低位运行接近4个月,无论是从利差绝对水平还是利差处于低位的时间长度来看,利差出现上行的概率已越来越大。

从每次利差低位回升的幅度来看,尽管利差在低位回升的幅度越来越小,但结合目前极低的利差水平,我们认为后续若利差出现回升,利差上行的幅度将超过20BP,10年和5年国债利差绝对水平将会达到25BP以上。

表9:

10年和5年国债利差在历史上的低位徘徊情况统计

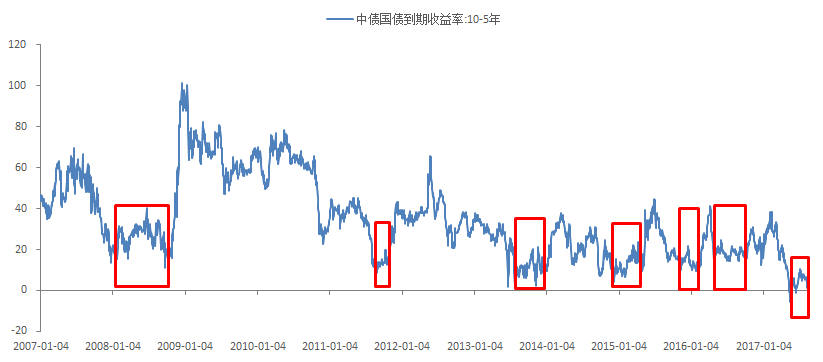

图5:

10年和5年国债利差

国债期货技术指标分析

从国债期货四个方面的技术指标来看:

(1)趋势指标。目前DIF、DEA仍然为负,但本周DIF已上穿DEA,债市仍存机会。

(2)能量指标。BRAR指标显示本周市场人气有所下降,BR与AR指标均出现下行。在周一之后,国债期货做多热情有所减弱,这主要是受缴税和逆回购等因素的影响,市场流动性出现偏紧的局面。

(3)压力支撑指标。BBIBOLL轨道本周如我们预期般继续扩大,国债期货价格本周整体位于BBI线上方但并未有效突破BBI线,若后续国债期货价格能继续维持在BBI线上方并远离BBI线,则国债期货短期上行机会较大。