债市在经历史上最长牛市后,又迎来史上最长熊市。回想一年以前,信用债超额认购火爆程度堪比打新股,但市场最猛烈的拉升往往是最美丽的陷阱。一年以后,信用债市场遭遇大幅回调,信用利差走势三起三落,市场风格明显切换,值得总结与反思。

来源: 债市覃谈

作者: 覃汉/高国华

爱

有多销魂,就有多伤人,债市在经历史上最长牛市后,又迎来史上最长熊市。

回想

1

年以前,交易员还在担心自己的职业生涯只剩

100bp

,信用债超额认购的火热程度几乎达到打新股的水平,但事后来看,市场最疯狂的上涨和最猛烈的拉升往往是最美丽的陷阱。

去年10

月下旬,

10Y

国债利率在创下这轮新低

2.63%

后开始止跌回升,而令投资者意想不到的是,这轮熊市之漫长也创下历史之最,直至今日都没看到终结的迹象。我们在本文中,回顾和总结这

一

年来债券熊市中信用债的表现和市场特征。

熊市回忆录之一:市场走势回顾,谁能穿越熊市?

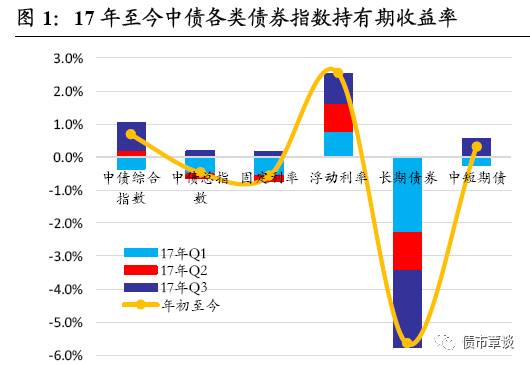

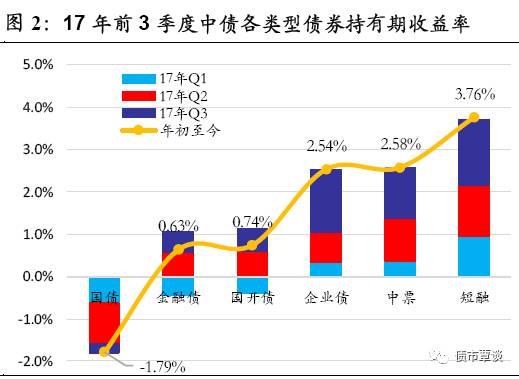

年初至今,中债全价持有期收益:短融

>

中票

>

企业债

>

金融债

>

国债。熊市交易难,在利率上升趋势中,只有缩短久期、加快资产重定价才扛得住利率风险。

从中债全价收益率看,短融持有期回报达

3.76%

,而国债由于久期较长,累计收益为

-1.8%

。从各季度收益率来看,

1

季度最差,

2

季度明显好转,

3

季度显著反弹。

以中债企业债为例,各季回报率分别为

0.3%

、

0.7%

和

1.5%

,但各季度表现均不及中债短融(分别为

0.96%

、

1.21%

和

1.54%

)。

熊市以来,信用收益率曲线整体陡峭化上行,最剧烈阶段是

16Q4

。

从

16

年

10

月熊市至今,短融收益率累计攀升

130-160bp

,而中票收益率累计上涨

180-190bp

。

2017

年以来,

AAA

短融收益率上升

40-60bp

,而中票收益率上升

80-90bp

,

AA

短融收益率上升

30-40bp

,中票收益率上行

60-70bp

。

从各季度看,以短融中票为例,

16

年

4

季度信用利率上涨幅度最剧烈,曲线整体抬升达

110-120bp

,

17

年

1

季度收益率上行幅度明显放缓,曲线整体回升

35-45bp

,

而

2-3

季度信用债进一步上升幅度大幅缩窄,

2

季度整体微涨仅

10-20Bp

上下,

3

季度中票利率调整反弹

15-25Bp

,而短融收益率反而出现明显回落

。

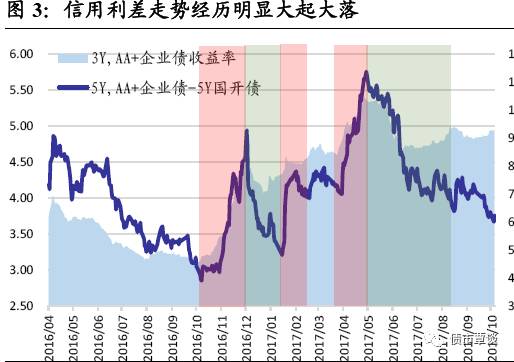

熊市回忆录之二:这一年经历的信用利差走势起落。

从

16

年

10

月至今,债券市场信用利差走势经历两轮明显大起大落

:

1)第一轮(16年11月-12月末),钱荒债灾突袭,暴跌宣告债市遭遇牛熊转换,银行对非银发生挤兑,

流动性较好的货基、同业理财、债基和委外账户资管产品,遭遇银行赎回挤兑压力最大,流动性较好的利率债被首先卖出,而缺乏流动性的信用债则只能以价格暴跌的形式来实现出清,信用债收益率绝对水平抬升超过

150Bp

,信用利差大幅走扩超过

50bp

。

2)第二轮(17年1-2月)劫后余生。

经历年末暴跌和赎回后,非银流动性开始恢复平稳,尽管银行体系流动性仍十分紧张,

NCD

发行铺天盖地,但银行和资管机构都没再遭遇新的赎回冲击,信用债灾暴跌之后缓了回来,前期债市超调带来一轮修复行情。但

NCD

高价天量发行始终封死了信用债利率的下行空间,资金不松叠加

1

季末

MPA

考核担忧,仅仅

1

个月后,信用利率又反弹上涨了回来。

3)第三轮(17年4-5月)监管风暴,压垮市场最后一根稻草,信用债遭年内最大抛盘。

1

季末

MPA

考核过后,市场非但没像此前预期的

“

利空出尽

”

,反而迎来一轮更加猛烈的监管风暴。银行委外赎回压力陡增,非银机构从之前拼命借钱抗资产,转向真正减仓回收流动性,信用债加速补跌,信用利差和期限利差跳升,仅仅

1

个多月有接近

20%

的公募债基净值下跌幅度超过

1%

甚至

2%

,出现剧烈回撤

。

4)第四轮(17年6-8月)刚出ICU,转身再狂欢,资金刚一松,杠杆加起来。

6

月以来,交易盘刚从流动性恐慌逃脱,一转身再度投向流动性狂欢,市场似乎已不认为金融去杠杆还能有多猛。前期踏空机构为追赶收益,

“

富贵险中求

”

,民企债、新城投、低评级、长久期、过剩产能债等高收益品种经历一大波

tkn

。但从

8

月初开始,随着流动性从宽松泛滥回归中性,行情进入尾声甚至反转,尤其低评级、高风险品种再度丧失流动性,不少涨上去的净价又跌了回来。

从技术上看:

1)底是割出来的。由于信用债流动性较差,重定价滞后,在熊市中投资者一般首先选择去抗,因此信用债的大底往往是割肉割出来的(如

16

年

12

月,

17

年

4-5

月),而在

2

月、

8

月尽管市场也在调整,但跌幅明显较小,甚至弱于利率。

2)信用市场好转的标志,往往伴随一级发行回暖、二级成交量放大,发行困难、成交低迷一般意味着价格失衡没出清,市场仍将调整。

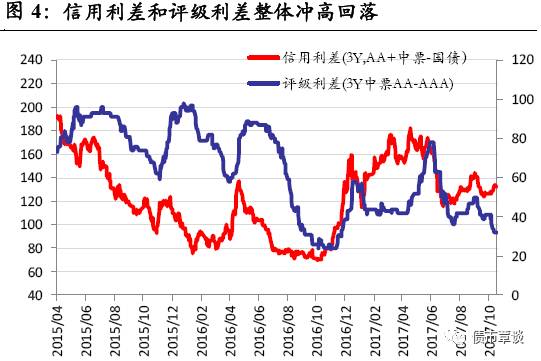

从近期的信用利差水平和分位数来看:

(

1

)绝对收益水平,

除低等级、长久期品种外,当前信用债绝对收益率基本处于历史中等偏上水平;

(

2

)信用利差保护

,高等级短久期品种信用利差保护较好,低等级和城投品种保护较低;

(

3

)期限利差

,

3Y-1Y

期信用利差相对保护较高,尤其

3Y

左右相对价值较高,关注高收益、低流动性、信用资质较好的非公募债配置价值。

(

4

)评级利差,

AA+

、

AA

与

AAA

信用利差保护较低,

AA-

信用利差保护最高,但也处于历史中等水平以下。

AA

城投与对应期限中票利差来看,

1Y

、

5Y

已具备一定保护空间。

熊市回忆录之三:这一年我们经历的信用市场风格切换。

1)过剩产能债vs城投债。

信用市场从

16

年追捧城投、全面规避煤钢等两高一剩债,到

17

年剩者为王,煤炭、钢铁等央企、过剩行业龙头债成为唯一穿越债市牛熊的赚钱品种

。

2)国企vs民企债。1

6

年上半年,信用市场风险多发,市场认为民企早已打破刚兑、风险已出清,而对国企不信任,认为地方国企打破刚兑刚开启,导致有的央企、国企债收益率甚至高于民企债,市场更愿意相信民企信用。而到了

17

年,一系列风险事件均发生在民企龙头,如西王、魏桥、万达等,市场开始担忧信用紧缩下的各种民企风险,民企债遭遇全面被抛弃

。

3)交易所资金利率vs银行间利率。1

6

年债券牛市时,交易所流动性相对充裕,资金利率多数低于或持平银行间利率,但从

17

年以来,受中证登质押券等级提高、资管杠杆限制、股市资金分流等冲击,交易所拆借利率

GC007

开始逆转整体高于银行间市场,钱紧钱贵始终未能缓解

。