投资要点:

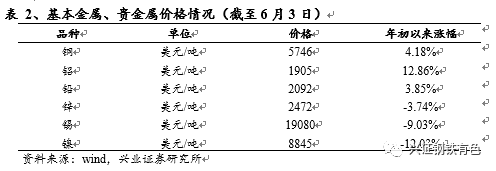

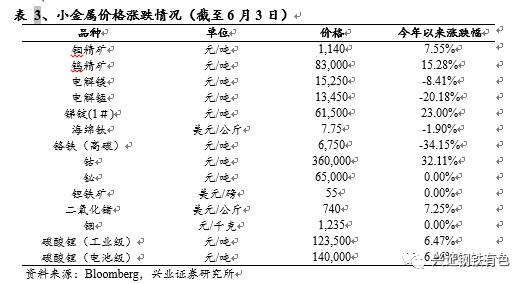

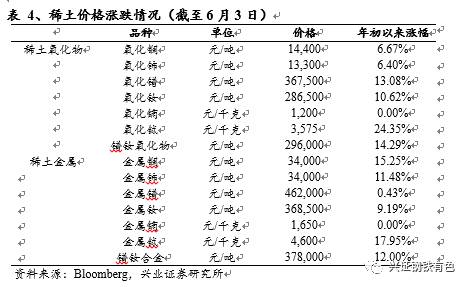

❀上半年铝价走强,小金属价格上涨。受益于供给侧改革以及环保限产预期,铝价在基本金属中一只独秀。多因素共振导致小金属价格上涨。钴、锂由于供给缺不足而下游受到新能源汽车需求的快速拉动而引发价格上涨,其中钴价上涨幅度超过30%。另外,环保督查、国家收储等也导致钨、稀土等金属品种价格上涨。从股票市场的表现来看,有色金属板块整体弱于大盘,但是子行业锂板块涨幅超过40%,明显强于大盘。

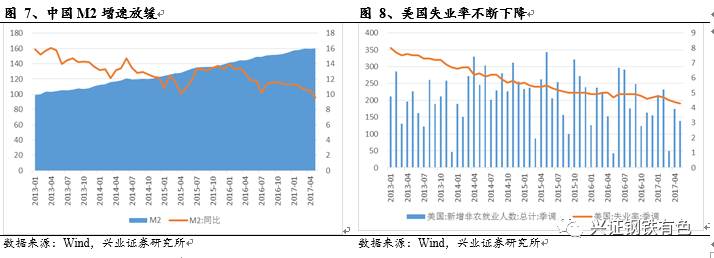

❀下半年需求或疲弱,供给侧改革是出路。从需求层面来看,国内经济前高后低的格局逐步得到印证,下半年金属需求难言向好。从货币环境来看,国内央行货币政策趋紧;国际上,美国年内预计还有一次加息,且已经明确抛出缩表计划,国际流动性收紧。未来两年,预计基本金属未来两年供需增速放缓,但过剩局面不改。供给侧改革作为中央的大政方针,将稳步推进。对于有色金属而言,除了依靠市场自发力量进行产能出清外,利用行政力量清理违法违规产能、利用环保标准淘汰部分产能也是非常重要的供给侧改革方法。供给侧改革也构成有色金属投资的主线逻辑之一。

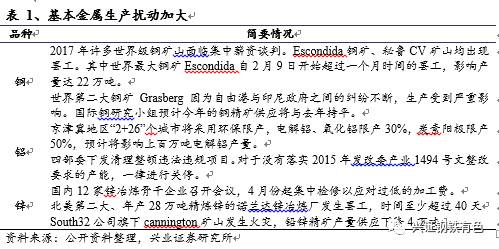

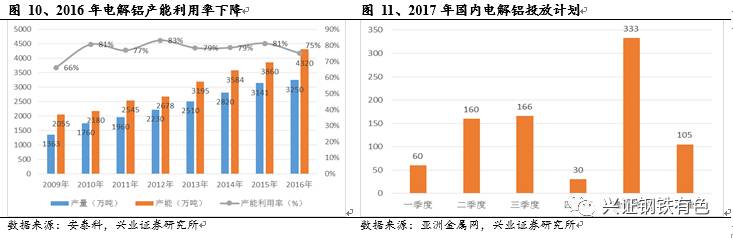

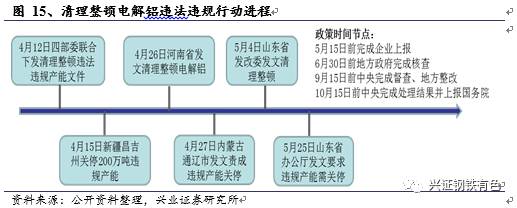

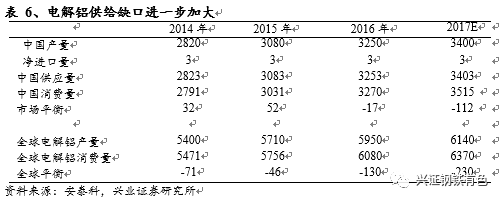

❀坚定推进电解铝供给侧改革。电解铝面临“内忧外患”,实行供给侧改革是必然。“内忧”方面,一是电解铝待投产产能过多,行业再陷严重过剩困境;二是低成本违规产能无序扩张,亟需供改抑制。“外患”方面,一是中国电解铝产能输出,引发贸易摩擦;二是中美G20会晤成果要求电解铝进行国际产能合作。我们预计此次清理整顿违法违规产能将关停300万吨运行产能,叠加“2+26”城市冬季采暖季限产30%,电解铝今年将出现供不应求,下半年铝价中枢将大幅抬升。

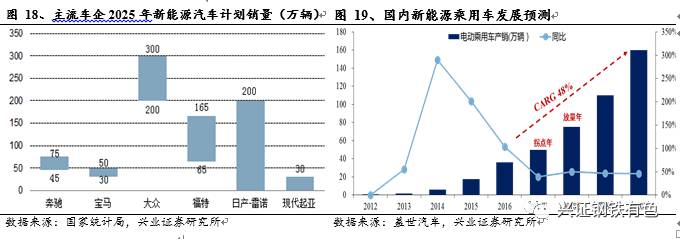

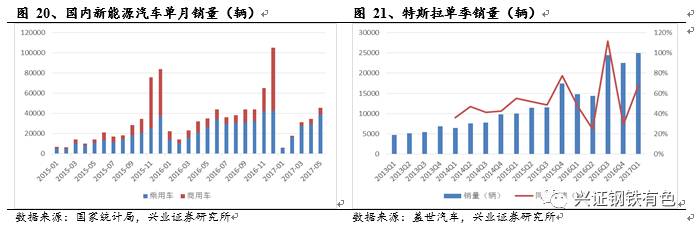

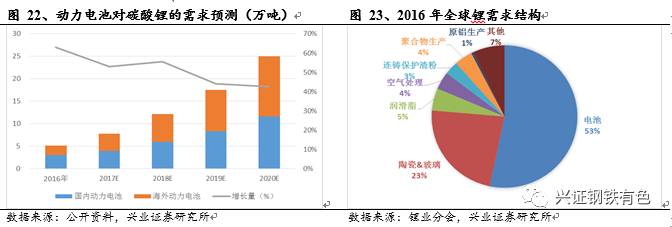

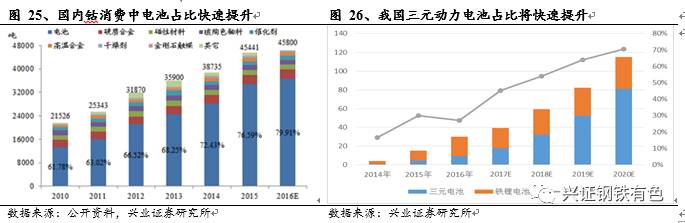

❀新能源汽车迎来全球拐点,引爆钴、锂需求。2018年国内将实施新能源汽车积分制度,新能源汽车迎来加速发展;海外市场,动力电池成本不断降低,各大主流车企纷纷制定宏伟的新能源汽车发展规划,新能源汽车迎来全球拐点,钴、锂需求爆发,行业将长期景气。我们判断随着下半年国内新能源汽车加速放量、海外特斯拉Model 3量产,钴、锂仍将供不应求,价格维持强势。

❀重点推荐标的:1、神火股份(000933):电解铝供给侧改革受益者;煤电铝一体化,估值低;2、西部矿业(601168):收购优质盐湖提锂资产,稳定化、规模化生产;价格高位,传统矿业板块暴利;3、赣锋锂业(002460):资源瓶颈日渐破除,待投产项目多,尽享行业景气;4、天齐锂业(002466):泰利森矿山扩产,锂盐产能扩张;5、华友钴业(603799):深耕刚果金,自产矿山明年复产,钴精矿保障强;钴盐产能释放,三元前驱体产量有望大幅上升;6、洛阳钼业(603993):抄底收购Tenke铜钴矿,成就铜钴巨头

❀风险提示:1、强势美元;2、供给侧改革力度低于预期;3、经济复苏低于预期。

报告正文

1、上半年回顾:铝价走强,小金属价格上涨

1.1、基本金属:铝价表现一枝独秀

1.2、小金属:新能源金属是亮点

1.3、股票市场:整体走势弱,锂板块表现亮眼

2、下半年展望:需求或疲弱,供给侧改革是出路

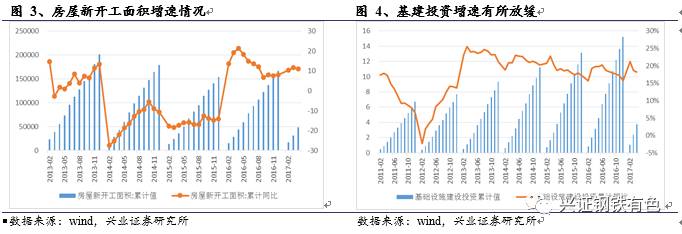

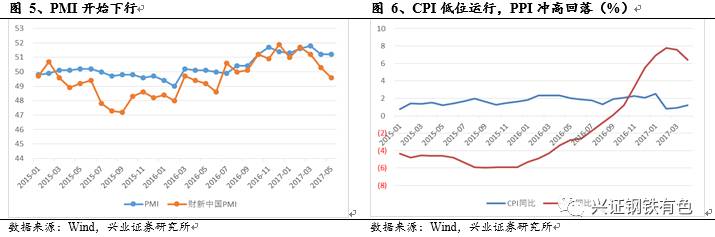

2.1、需求:经济低迷,金属消费或疲弱

2.2、供给:过剩不改,供给侧改革是出路

3、投资策略:左手电解铝供改,右手新能源成长

3.1、坚定推进电解铝供给侧改革

3.1.1、“内忧外患”,供改是出路

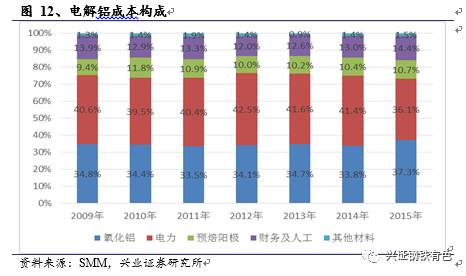

“内忧”之二:低成本违规产能无序扩张,亟需供改抑制。电力成本可以占到电解铝成本的40%。近年来迅速扩张的产能基本上都是“低成本自备电+孤网或局域网”运行的产能,而很多又是违规产能。这类产能由于未缴纳或者少缴纳各类电力政府调节基金等,从而获得较强竞争优势,并不断违规、无序扩张,成为导致电解铝产能过剩的重要原因

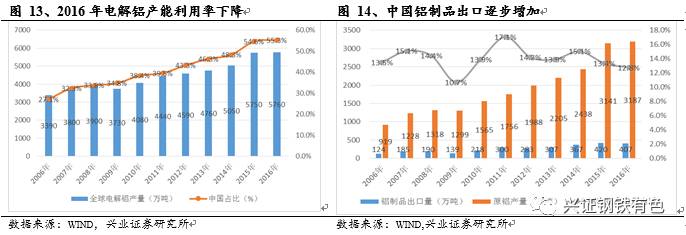

“外患”之一:过剩产能输出导致国际贸易摩擦不断。近年来国内电解铝大量供应国外,占海外电解铝供应量的15%。这对国外铝业巨头产生了严重压力,并以中国电解铝受到国家补贴进行不正当竞争为由时常发起反倾销调查等,在国际社会上广受关注。

3.1.2、坚定推进电解铝供给侧改革

3.1.3、下半年铝价中枢或大幅抬升

3.2、把握新能源成长机会

3.2.1、全球电动汽车迎来拐点

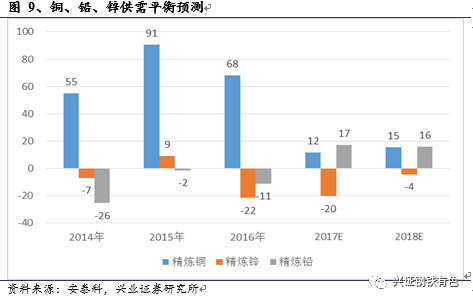

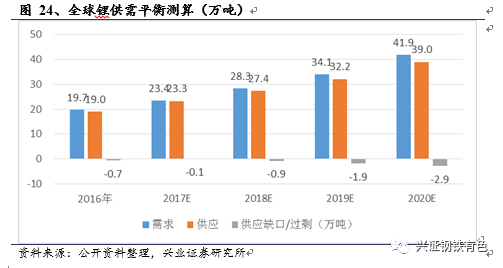

3.2.2、锂:乘新能源之风,供需依旧偏紧

3.2.3、钴:供给缺乏弹性,缺口持续存在

4、重点公司推荐

4.1、神火股份:低估值煤电铝标的,深度受益于供改

公司将深度受益于电解铝供给侧改革。电解铝供给侧改革通过环保限产、清理违法违规产能开展。此次冬季环保限产将减少电解铝产量100万吨以上。清理违法违规产能则导致300、400万吨运行产能关停。我们认为今年电解铝供应将出现缺口,铝价中枢抬升,利好合规企业。公司拥有合规电解铝产能146万吨,实际运行120万吨,未来仍有指标空间;同时公司地处永城,不处于“2+26”环保限产城市。因此,公司是电解铝供改的深度收益者。电解铝价格每上涨1000元/吨,公司利润增厚1亿元。

煤炭价格回升,公司业绩弹性大。公司近几年的煤炭营业成本单吨控制在300元左右,2016年单吨毛利达到146元。2016年煤炭行业实行供给侧改革以来,价格回升,行业利润增加。2017年以来煤炭价格仍旧维持较高水平,全年均价有望抬升。煤炭价格每上涨10元/吨,公司利润将增加7000万元。未来公司五彩湾矿区若得以开采,将进一步贡献利润。

盈利预测与评级:预计2017年-2019年公司实现净利润13.63亿元、16.25亿元、19.77亿元,对应EPS分别为0.72元、0.85元、1.04元,对应当前股价的PE分别为10X、8X、7X。公司本质上是电解铝企业,铝制品的营收和毛利占比都在7成以上,当前股价并未充分反映公司作为电解铝企业的估值,给予公司“增持”评级。

风险提示:铝价不如预期;供给侧改革不如预期

4.2、西部矿业:乘风新能源,让价值回归“锂”性

盈利预测:不考虑注入资产业绩,预计公司2017~2019年净利润分别达到9.3亿元、9.9亿元和14亿元,对应PE为18倍、17倍、12倍。但考虑到资产注入业绩,今年公司业绩有望达到12亿元以上,即使考虑发行股份支付对价和配套融资(定增发行价为7元/股,最多融资22亿元),对应PE仅为14倍。同时考虑到碳酸锂生产未来还有新项目上马,业绩增速高,我们给予增持评级。

风险提示:锂项目进度不如预期;有色金属行业下游需求低迷

4.3、赣锋锂业:突破资源瓶颈,锂业巨头起航

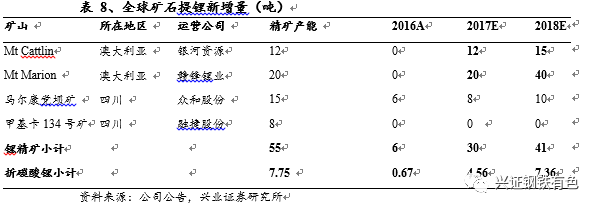

连续出击,提升资源供应保障能力。2018年公司2万吨氢氧化锂和1.75万吨碳酸锂将投产,新增矿石量需求量将达到32万吨。RIM矿山2018年计划生产40万吨精矿,有20万吨新增,但预计公司仍然无法达到原料完全自给。公司近期连续出击,提升保障力。一是增资美洲锂业,获得美洲锂业20年80%锂盐产品包销权(一期为2.5万吨电池级碳酸锂)。二是向Pilbara增发2000万美元,获得一期项目投产后10年间16万吨/年6%锂精矿,以及二期投产后7.5万吨锂精矿的包销。

新能源汽车迎来全球拐点,锂行业景气上行。2018年将实行新能源汽车碳积分制度将极大地推动新能源汽车行业的发展。全球各大传统车企纷纷转向新能源汽车的生产。预计未来几年的全球动力电池的需求增速将达40%,碳酸锂的全球供应仍然趋紧,锂行业有望景气上行。公司近两年锂盐产能迅速扩张,有望乘行业景气东风,尽享行业发展红利。

4.4、天齐锂业:泰利森扩产,迎接行业景气

泰利森拟扩产一倍。公司同意泰利森建造第二个独立大型化学级锂精矿生产设施和新的矿石破碎设施,实现锂精矿产能增加至134万吨/年的目标,折合碳酸锂当量18万吨/年,预计在2019年第二季度竣工投产。泰利森现有化工级锂精矿设计产能折合碳酸锂当量月10万吨/年。2012年的开采的锂矿石量为116万吨,折合碳酸锂当量5.3万吨。

锂矿资源偏紧,泰利森顺势扩产迎合需求爆发。目前全球动力电池、3C、储能等需求旺盛,但盐湖锂盐迟迟未能放量,矿山新增量也有限。我们预计全球的锂资源供应将进一步偏紧。泰利森扩产,既是应对未来的全球需求的需要,同时也能更好地保障公司2019年投产2.4万吨氢氧化锂的原料需求以及张家港技改后的需求。同时泰利森依靠自身的低成本优势,可以与Marion等新开采矿山形成有效竞争,巩固自身龙头地位。

天齐锂业积极扩产建能,看好公司未来业绩。公司射洪基地拥有碳酸锂10500吨/年,氢氧化锂5000吨/年,氯化锂1500吨/年,金属锂200吨/年;江苏张家港基地碳酸锂设计产能为17000吨/年,目前在建2.4万吨/年氢氧化锂生产线,最近规划在遂宁市兴建2万吨碳酸锂当量锂盐。公司将具有高业绩。一则原料端扩产,与规划产能进行匹配,能够充分享受到行业发展带来的全部利益;二则在需求放量、快速增长的情况下,公司锂精矿以及碳酸锂、氢氧化锂等锂盐产品在今年仍旧偏紧,价格将维持高位或进一步上涨。

盈利预测:预计公司2017-2019年实现EPS分别为2.23、2.34、2.78元,对应PE为23X、22X、18X,给予增持评级。

4.5、华友钴业:钴原料保障能力促使产量大幅释放

订单饱满、原料保障能力强,公司钴产量逆势大增。公司预计今年钴产量2.4万吨(相比去年的1.8万吨大幅提升),本部预估产量1.8万吨,衢州产量6000吨,此增幅预测与一季度产销基本匹配。产量预测既与公司下游客户的订单饱满有关,更重要地反映了公司原料保障能力。在目前钴原材料供应依然偏紧的情况下,公司产量逆势大增,这主要得益于公司在刚果金多年的耕耘,也充分说明钴原料的保障能力。

原料供应构成发生变化。2016年公司从刚果金当地贸易系统收购料供应占比约50%(8000-9000吨),今年钴产量预估大幅增长,原料供应构成有较大变化:(1)自有矿山没有产出,因尾矿停产进行技改,争取年底复产;PE527项目今年底投产,预计明年中达产。(2)贸易系统收购的量比去年有所增长,但增幅不大。主要因大赦国际等组织介入后,尽管钴价大幅反弹,刚果金手抓矿的量不会有大的增长。(3)主要增量源于嘉能可等巨头供应商的增量。

明年资源自给率大幅提升。今年底Mikas将达成,明年PE527建成达产。其中Mikas产量预计将提升至1500吨左右(尾矿的选矿回收率将提升明显,预计从40%左右提升至70%以上);PE527矿山产能规划是3100吨/年,实际的量有望达到3500吨/年左右。此外,正在停产进行技改的尾矿争取将在年底复产,技改后产能有望从1000吨扩张到1500吨。明年公司的资源自给率有望实现大幅提升。

衢州项目顺利投产,产品认证同步进行,三元前驱体产量有望大幅释放。公司去年底在衢州建成2万吨/年前驱体业务,该项目规划今年6月将实现满产1.8-2万吨/年,今年三元前驱体产量有望超1万吨量级。此外,今年LG正在对公司622产品进行认证,预计年中左右将完成,并且预计三年后622型号有望大幅扩张,特别是动力电池的量增速有望很快起量。

预计公司2017-2019年归母净利润分别为9.42亿元、12.74亿元和16.14亿元,EPS分别为1.59元、2.15元和2.72元,对应目前PE分别为36倍、27倍和21倍,维持公司“增持”评级。

风险提示:1、钴、铜、镍产品价格大幅波动风险;2、海外矿山开发风险;3、公司现金流较为紧张风险。

4.6、洛阳钼业:收购Tenke矿,成就铜钴巨头

公司抄底收购Tenke矿,成就世界级铜钴巨头。2016年公司抄底完成世界级铜钴矿Tenke80%权益、巴西铌、磷矿100%权益收购,目前公司具有25万吨铜精矿、1.6万吨钼精矿、1.1万吨钨精矿、1.8万吨钴精矿、1.3吨黄金以及8000吨铌、120万吨磷酸一铵的生产能力。目前铜价筑底反弹,钨钼价格年初以来也不断商战个,价格回升,助推业绩上涨。

新能源汽车迎来全球拐点,Tenke矿收益可观。Tenke铜钴矿是世界上规模最大、矿石品位最高的铜钴矿之一。铜矿品位达到2.26%,钴品位达到0.31%。2016年Tenke矿生产钴金属量1.6万吨,位居全球第二,2017年计划生产1.8万吨。目前全球新能源汽车拐点到来,三元动力电池将拉动钴消费,预计全球将出现钴供应缺口,钴价看涨。

盈利预测:预计公司2017-2019年分别实现净利润32.3亿元、35.7亿元、39.2亿元,考虑增发情况,对应PE分别为37X、31X、28X。给予增持评级。

风险提示:海外经营风险;全球宏观经济不景气,金属需求低迷