可能原因一:棚户区政策落地,长期利好还是短期热情?

本周国务院常务会议认可了近年来棚改工作取得显著成绩,计划在2018-2020年继续推进1500万套(平均每年500万套)的棚改计划,虽然年均改造计划较过去三年有所下降,但

棚户区改造总规模还是超过前期800万套市场预期

。

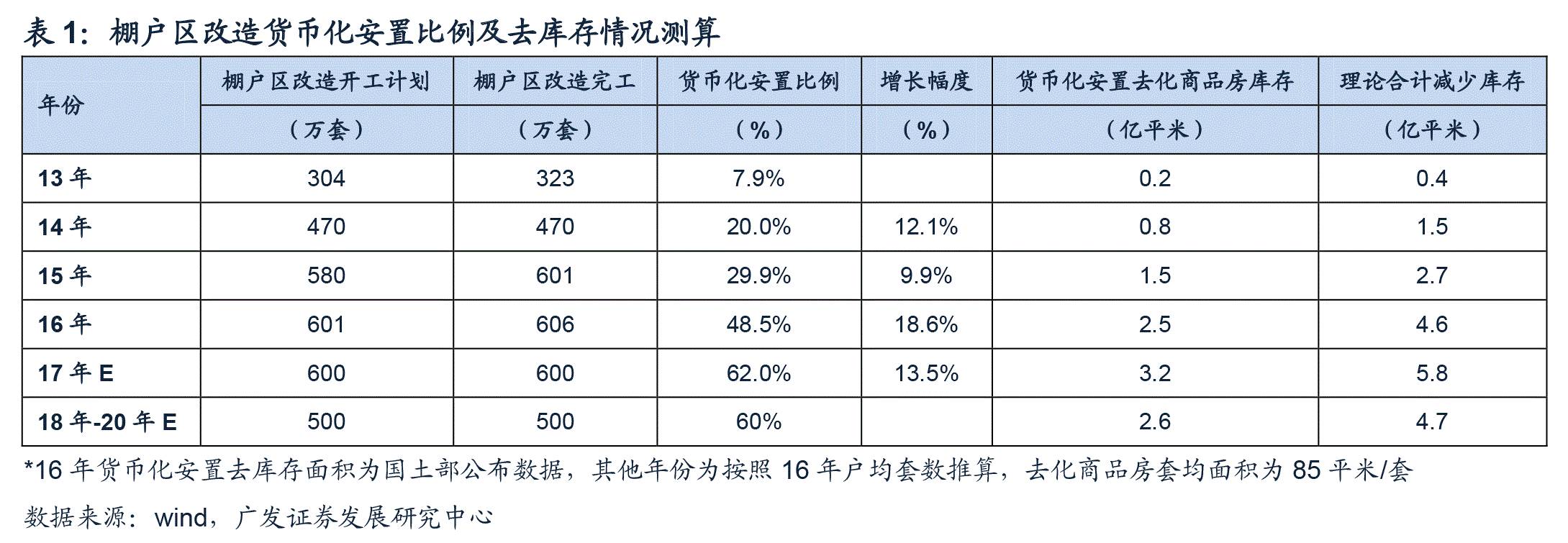

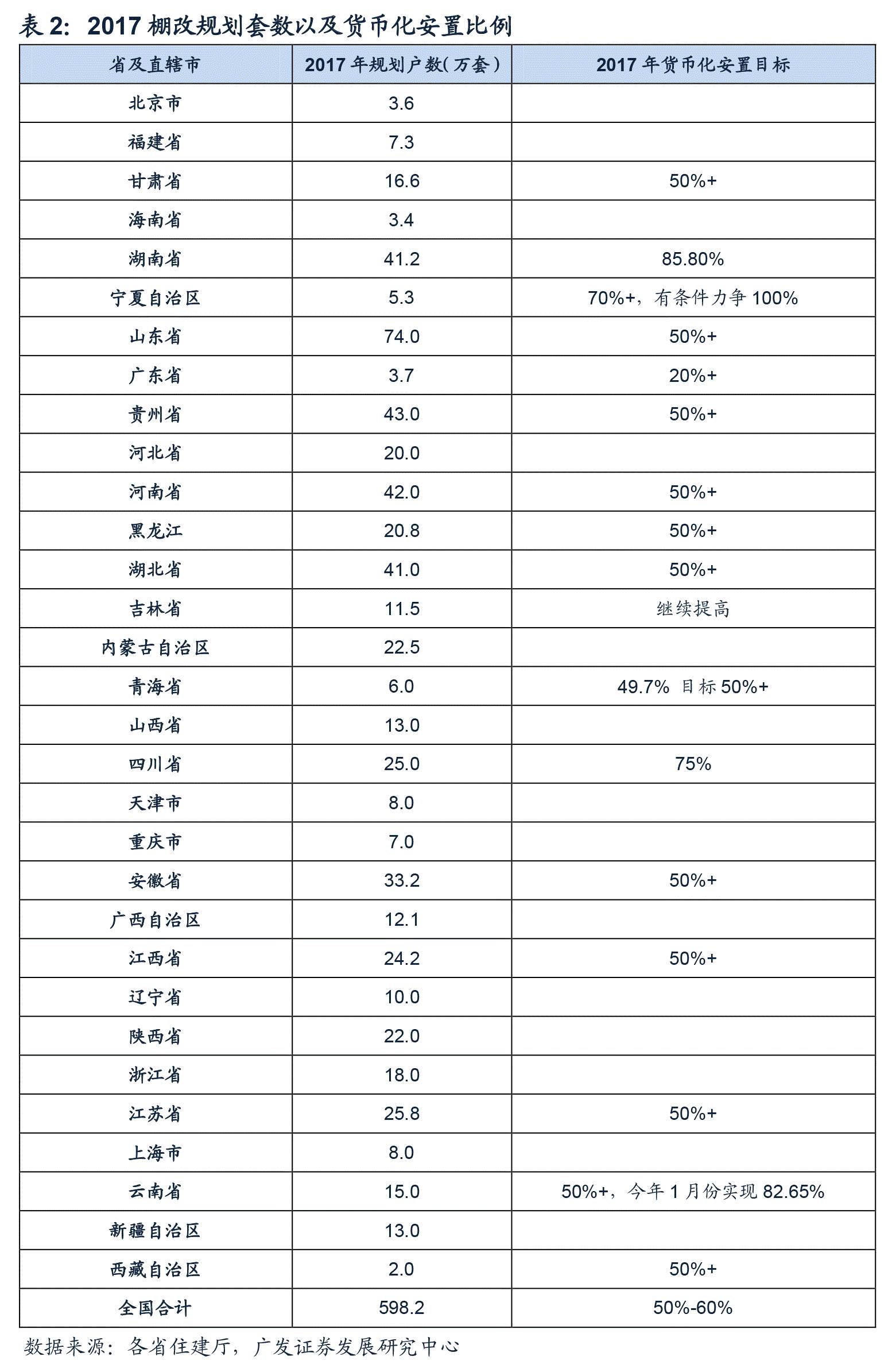

货币化安置比例方面,16年大幅提升至48.5%,17年根据各省情况推算,全国根底货币化安置比例在50%-60%之间。

政策对于基本面的影响主要体现在对于未来三年三四线城市市场的中长期销售以及投资的确定性得到加强,

500万套的棚户区改造计划,根据测算可以产生2.6亿平米住宅需求。但

年均改造规模的下降无法为商品房销售提供增量,没有改变行业短期量价趋势

。

17年以来三四线城市强劲的销售表现,布局较好的港股地产公司股价大幅提升。

无论是A股还是港股公司,上涨的核心逻辑还是由于销售上涨所带来的估值修复。

碧桂园年初以来股价上涨102%,但市销率依旧和去年年底的持平维持在0.27倍,低于行业平均水平。

主流地产公司整体市销率水平反而从16年末0.71倍下降至0.62倍。

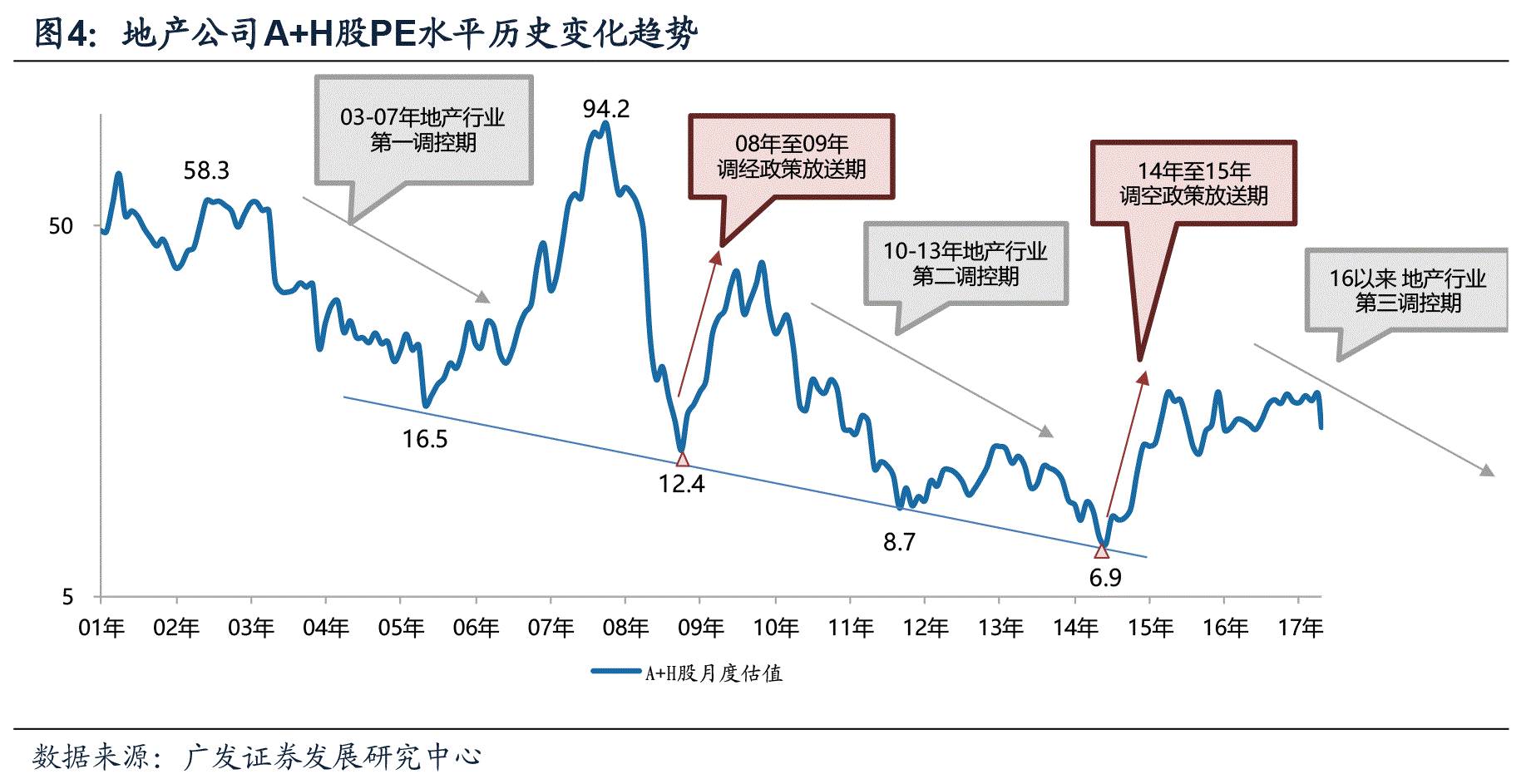

回顾地产公司历史估值变化,

政策拐点往往是估值拐点,地产企业绝对估值明显增长都是由于政策驱动。

核心城市面临史上最严格的调控,相较而言,三四线城市棚户区改造等政策也为市场提供了有效的支撑,但在利率上行,资金面逐步收紧的情况下,三四线城市销售同比回落的趋势并不会发生变化,

行业依旧受到估值中枢下移的压制。

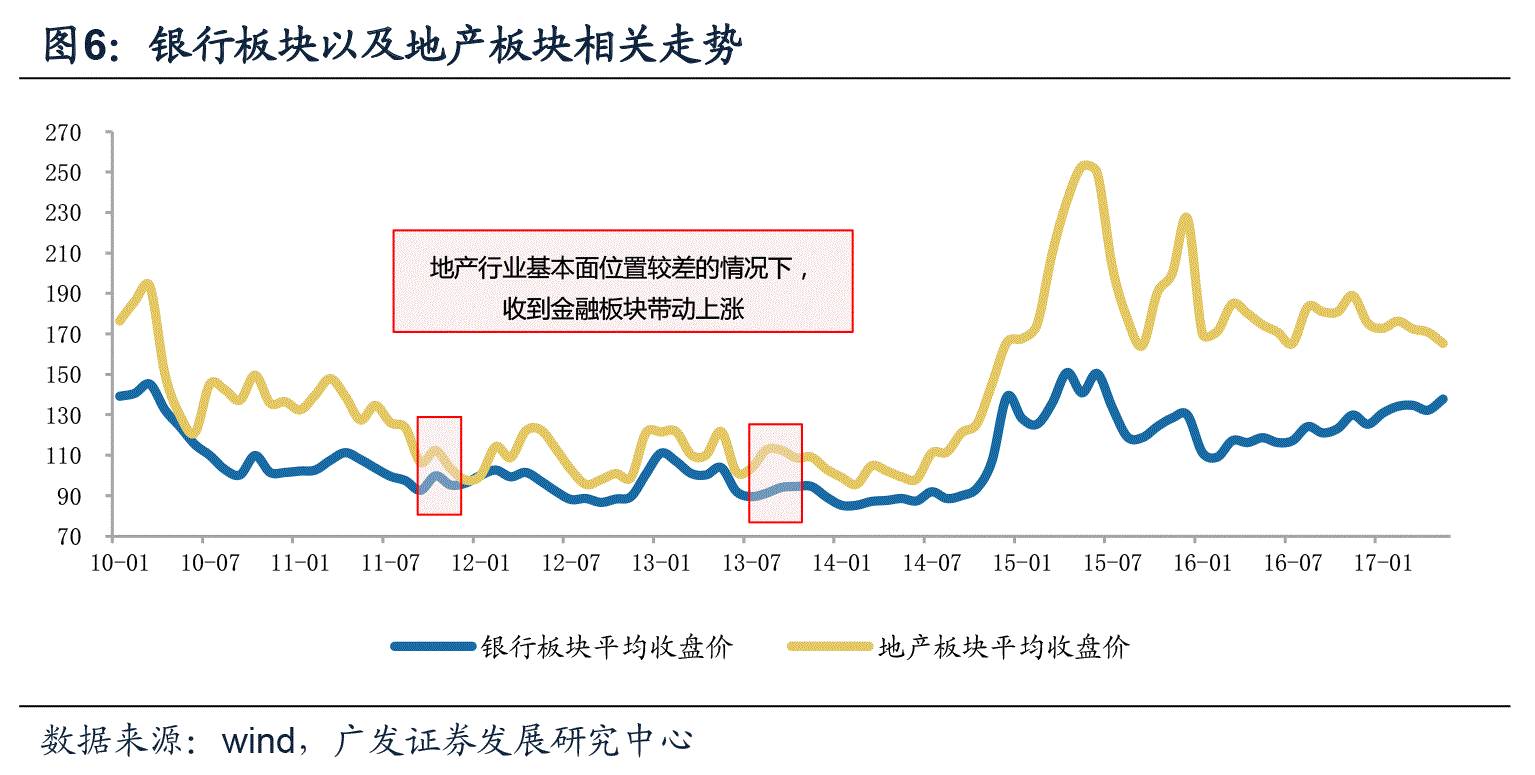

近期地产公司股价的上涨,我们认为很重要的一部分原因在于金融行业公司对于地产板块的估值带动。

银行、保险板块近期表现强势,带动地产、券商等泛金融行业在近日都有所表现。

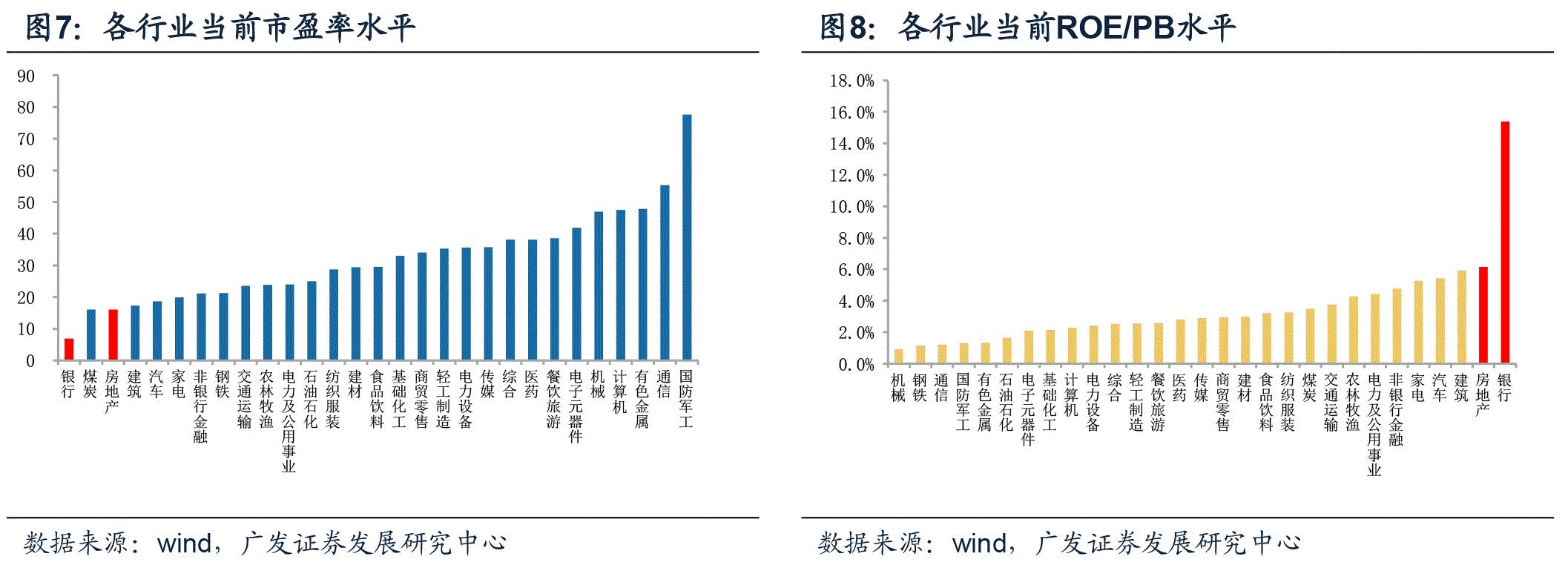

金融板块的公司在估值水平,较高资产市值回报率(ROE/PB)往往可以吸引同类资金的关注

,走势趋势协同性较高,但不具备行业长期逻辑支撑的上涨,持续性较差。

凭借棚户区改造政策的影响无法改变当前行业量价下行趋势,按揭贷款政策不断收紧,首套房贷款利率上涨趋势还将逐步向二三线城市蔓延。公司方面,

行业政策的分化会拉长周期下行的时间,部分布局较好,且销售增速较快的公司能够跑赢板块,具备获得相对收益的机会。

地产行业监管力度逐步加强,未来行业整体风险可能进一步提升。

本周国常会听取棚户区改造工作汇报,认可了近年来棚改工作取得显著成绩,尤其是对于棚改货币化安置的工作成绩。政府计划在2018-2020年三年间继续推进1500万套(平均每年500万套)的棚改计划,将十三五规划棚户区改造的总套数提升至2700万套(原计划16-20年完成2000万套,其中16、17年完成1200万套,18-20年完成800万套),虽然较2015-2017年三年1800万套(平均每年600万套)下降17%,但棚户区改造总规模超过前期市场预期。16年棚户区改造货币化安置比例48.5%,根据各省情况推算,17年全国根底货币化安置比例在50%-60%之间。

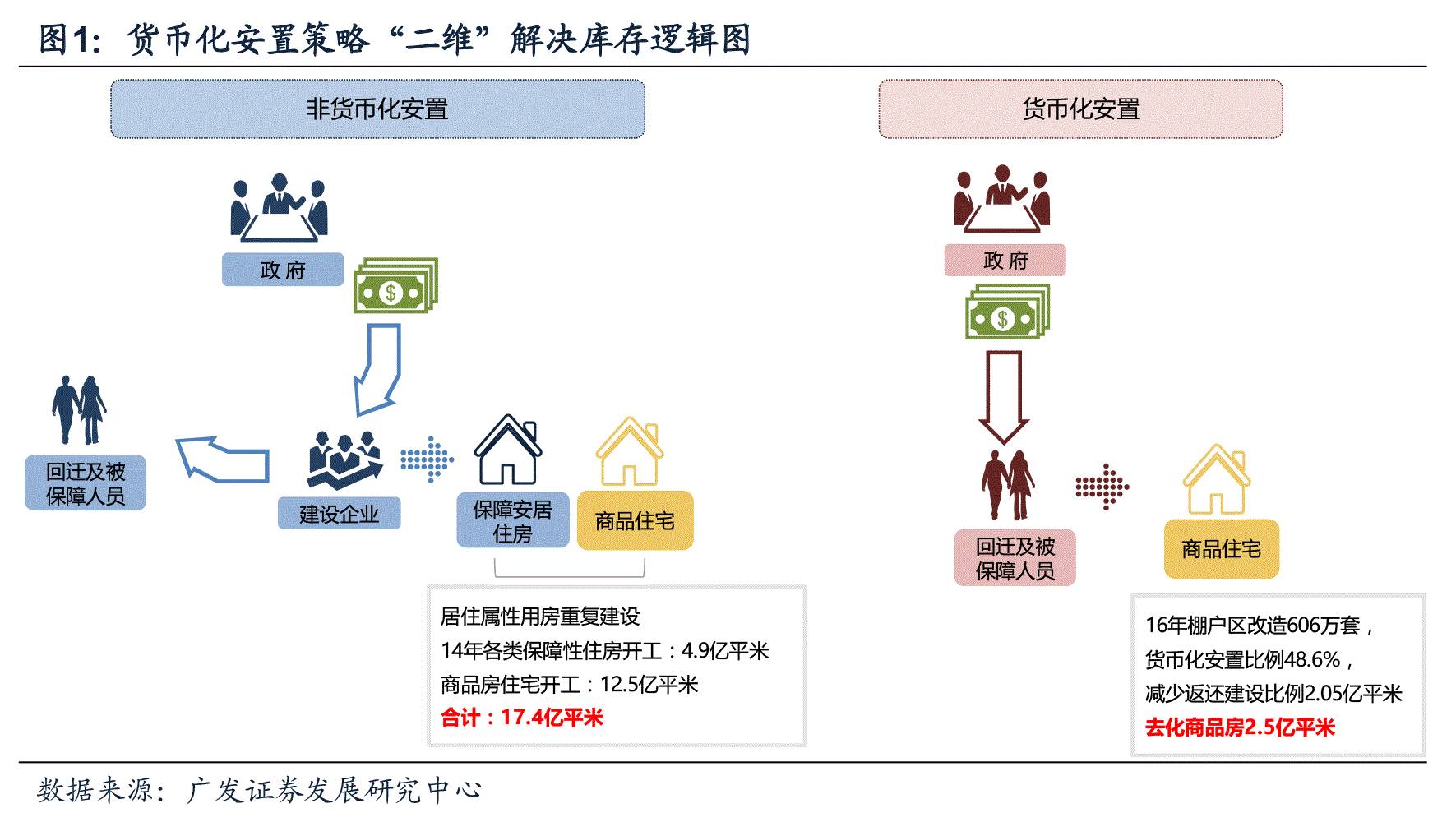

货币化安置从16年开始对于房地产销售的影响效果十分明显,即减少了安置房的重复建设,又能有效去除存量库存。特别是在三四线城市,货币化安置直接提升了居民的购房支付能力,给与居民改善居住环境的能力。

新的2018-2020年棚户区改造计划,对于基本面的影响主要体现在对于未来三年三四线城市市场的中长期销售以及投资的确定性得到加强,500万套的棚户区改造计划,60%的货币化安置比例,对应每套85平米的商品房销售(根据重点城市商品房那个销售套数和销售面积测算),可以产生的需求达到2.6亿平米,所对应的商品房销售金额为1.9万亿,对应确保拉动投资金额以及达到1.7万亿。但年均改造规模的下降无法为商品房销售提供增量,无法为行业整体提供持续的增长支撑,也没有改变行业短期量价回落趋势和调控压力加大的逻辑。

对于房地产开发企业而言,未来三年在三四线城市的销售有货币化安置的购房者提供保障,当前进行土地再投资的风险下降,激发更多开发商进行土地购置、停工复建,系统性的提升企业的再投资意愿。对于17年的市场,政策影响并不显著,无论是政策预期还是量价走势,都将会维持目前的趋势,一二线和三四线城市之间的基本面差异将会愈发显著,而房地产周期下行的时间也会有所拉长。在整体利率环境提升的前提下,棚户区政策并不能改善企业的盈利状况,相反未来三四线城市土地市场的竞争和开发成本存在上升的可能性。

对于股票市场,棚户区改造政策的影响主要体现在情绪催化上。银行和保险等金融板块龙头企业近期涨幅较大,对于同样具备较强业绩支撑的地产板块起到了较好的示范和带动作用。而三四线城市持续向好的量价表现,以及碧桂园、恒大等港股三四线龙头房企股价的持续上涨,也引发了大家对于A股龙头企业投资的热情。再加上一个确定性的利好政策,虽然对于短期基本面影响有限,但也足以催化市场对于地产板块的热情。

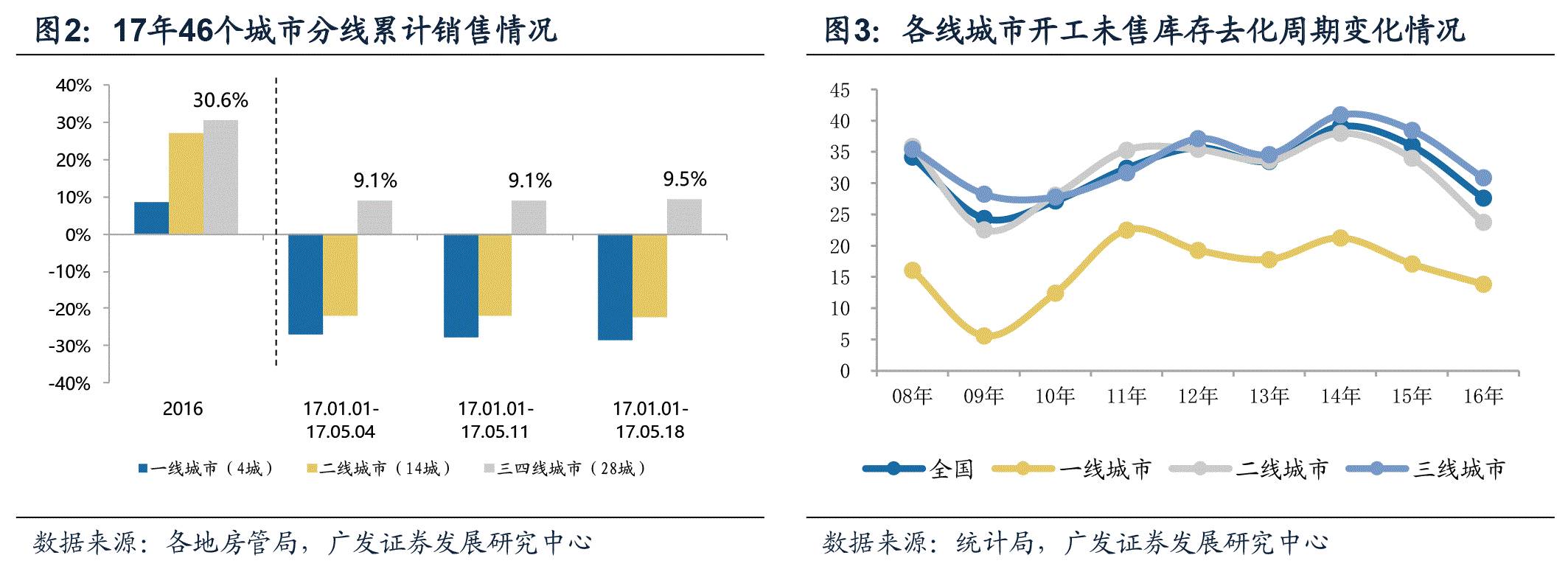

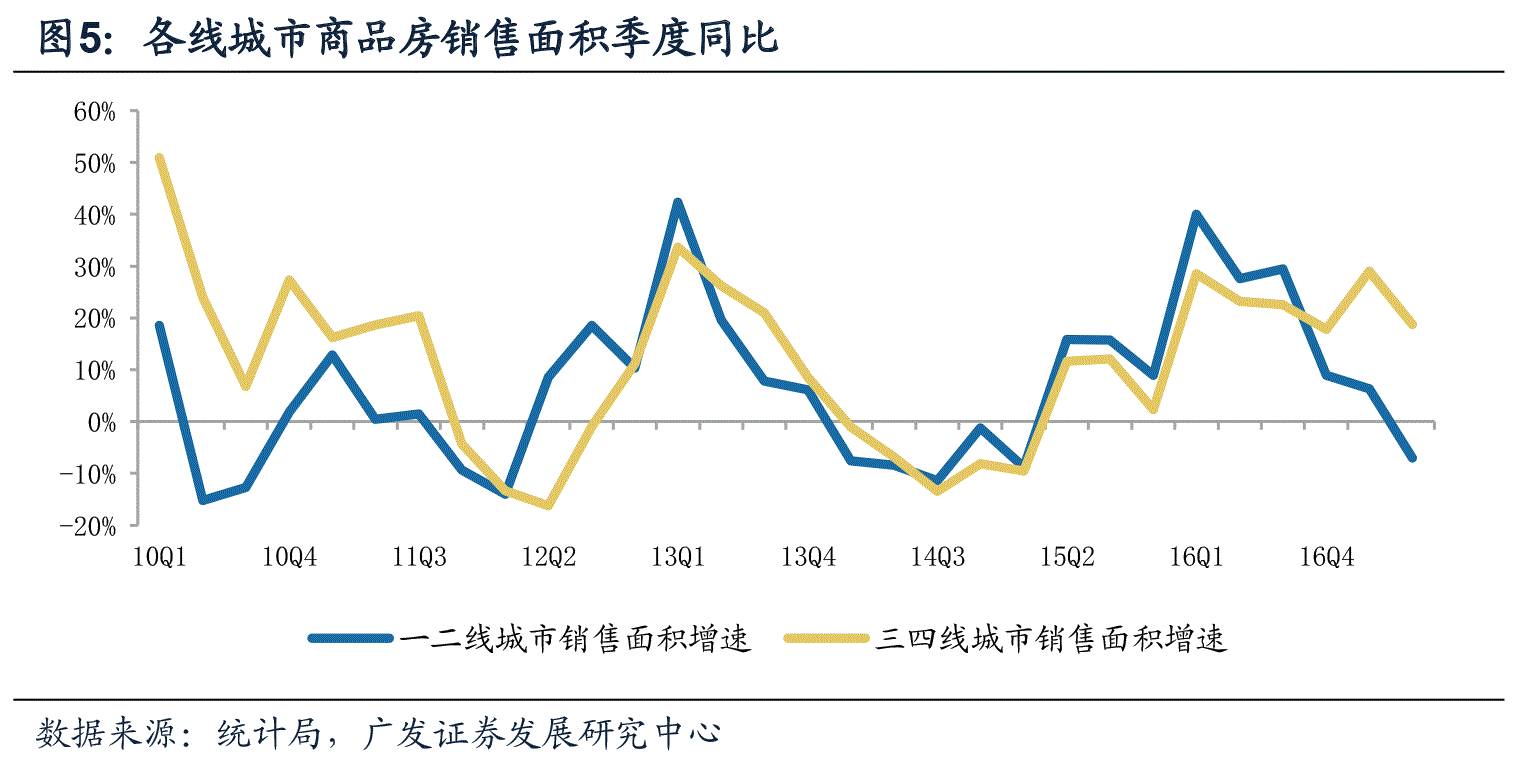

17年以来随着三四线城市强劲的销售表现,主要布局三四线的港股地产公司恒大、碧桂园得到了市场认可,股价大幅提升。整体成交方面,相对于一二线城市的行政调控不断升级,三四线城市依旧普遍处于较好的销售状态,截止到5月中旬,46个城市累计通过比成交面积下降13.1%,而我们监控的28个三四线城市累计销售同比增长9.5%。货币化安置等去库存政策,一二线城市严格限购挤出的地产资产配置需求以及民间投资资产荒是为三四线城市市场提供了稳定需求。

库存方面,我们监控的12个强三线城市,短期库存去化周期已经降到了7个月,甚至低于一二线城市。整体来看截止到16年末,一线城市开工未销售库存的去化周期为14个月左右,二线城市为24个月左右,而三线城市为31个月左右。考虑到三线城市的停工规模较高,短期库存的去化周期应该在24个月,为近年来的最低水平,具备价格上涨潜力。

17年以来目前阶段无论是A股还是港股公司,上涨的核心逻辑还是由于销售上涨所带来的估值修复。碧桂园年初以来股价上涨102%,但按照前四个月的销售金额推算,全年的来看市销率依旧和去年年底的水平持平维持在0.27倍,依旧显著低于行业平均水平。而恒大、融创、龙湖、新城等公司虽然股价都有明显上涨,但市销率的变化并不显著,主流地产公司整体市销率水平反而有所下降。

对于主要布局在三四线城市品牌房企而言,销售的增长的可持续性要优于项目分布在一二线城市的公司。目前三四线城市房地产市场供给端议价能力较强,根据我们的调研结果显示,从16年3季度开始,品牌企业三四线产品价格普遍经过2-3次上涨,正在享受量价齐升带来的销售表现持续超预期,部分抵消了行业整体基本面回落的压力。

回顾地产公司历史估值变化,政策拐点往往是估值拐点,地产企业绝对估值明显增长都是有政策驱动。从16年4季度重点城市再现调控,到今年的政府工作会提出“因城失策”,直至4月份以来的重点城市的“四限”并行(限购、限贷、限售、限价),核心城市面临史上最严格的调控。相较而言,三四线城市还是以库存去化为核心目标,棚户区改造等政策也为市场提供了有效的支撑,但在利率上行,资金面逐步收紧的情况下,以及逐步提升的销售基数,三四线城市销售同比回落的趋势并不会发生变化,行业依旧受到估值中枢下移的压制。

近期地产公司股价的上涨,我们认为很重要的一部分原因在于金融行业公司对于地产板块的估值带动。银行、保险板块在基本面逻辑的催化下,配合资金整体追逐价值安全边际的诉求,近期表现强势。在此带动下,并不具备基本面长期支撑的地产、券商等泛金融行业在近日都有所表现。相似的情况在2013年8月-9月中旬也曾出现,银行指数短期上涨超过20%,带动基本面位置处于景气度高点,成交增速已经逐步回落的地产板块也出现了13.3%的上涨。金融板块的公司在估值水平,较高资产市值回报率(ROE/PB)往往可以吸引同类资金的关注,走势趋势协同性较高,但不具备行业长期逻辑支撑的上涨,持续性较差。

从当前的情况来看,地产行业整体全面上涨并不具备可持续性,凭借棚户区改造政策的影响无法改变当前行业量价下行趋势,按揭贷款政策不断收紧,一线城市首套房贷款利率已经从9折部分上调至95折,这一趋势还将逐步向二三线城市蔓延。公司方面,在估值中枢整体下移的过程中,行业政策的分化会拉长周期下行的时间,部分布局较好,且销售增速较快的公司能够跑赢板块,获得相对收益。

面临整体调控,基本面下行及公司估值中枢下移,板块投资收益难度较大。