5 月 1 日,分级新规实施。

周三是新规实施的第二个交易日。

周二的时候,就有朋友问起新规实施对分级影响的问题,不过我还是希望看看新规首日的基金份额变化数据,所以就留到今天来简单说说。

正如业内普遍预期的那样,分级新规实施之后,分级 B 的交投活跃度有所下降。

一个简单的统计就是,以所有指数型分级基金的分级 B 份额成交额总计来看,新规实施前最后一个交易日是 17.64 亿元,而 5 月 2 日是 9.34 亿元,5 月 3 日则是 8.41 亿元。这样的萎缩,是不能用最近 A 股行情低迷来简单解释的,毕竟即使在 2 月 3 日上证指数只有区区 1080 亿元成交的淡季,分级 B 的总成交也有 15 亿元左右。

当然,对于我等散户,分级 B 的成交萎缩,妨碍还不算太大——毕竟近 10 亿元的总成交,对于资金量几十万的小散,进出还是足够活跃的。

其实,对于分级基金这个市场,一时一日的成交固然重要,但是最最重要的是

场内份额的总数

。

场内份额的影响是双重的。第一,场内份额减少,意味着持有人赎回,基金公司就要抛售相关的股票,会对股票的二级市场价格造成压力;第二,份额减少了,可用于交易的份额就减少了。老分级玩家应该还记得 2015 年那波行情中,当年那些分级恐龙被赎回成壁虎的惨剧。份额减少,这个对于长期交投的打击才是致命的,只有份额在,市场好了,交投还可能活跃。

从集思录的数据来看,5 月 2 日分级 A 总计赎回 7.6 亿份,相对分级 A 总体 651 亿份的总规模,

缩水也就是 1% 出头,不算厉害

。

其实,对于我等玩行业轮动的投基者,在分级基金新规实施后,预期关心市场总体的变迁,不如抓住这个千载难逢的机会,留意下自己关注行业相关分级基金的

折溢价率——眼下的行情,一定程度上是这类行业冷暖的试金石

。

一个很简单的道理,如果因为部分散户无法购买分级 B,造成分级 B 需求不足,那么除了反映在成交相对不活跃上之外,还应该反映在分级 B 折价的上升上。事实其实也是如此,分级 B 的平均折价率从 4 月最后一个交易日 4 月 28 日的 2.73% 扩大至 5 月 2 日的 3.33%。

但是,在这个普遍折价率放大的当口,如果有分级基金的折价率缩小,那显然代表了剔除小散户之后相对资深投资者对其的青睐了。

是的,比如我最近一直关注的食品 B(150199) 就是一个有趣的例子。

上周,我写过一个基本面分析,谈食品行业整体估值在历史长河中不算高估。不过推送发布后,国证食品指数就因为两个酒类股业绩不如预期出现了单日 2.28% 的大跌幅——虽然长期估值和短期表现是两回事,但也是火辣辣的打脸了。

不过在看了这两天食品 A(

150198

) 和食品 B(

150199

) 的成交后,总觉得似乎这行情没那么简单。

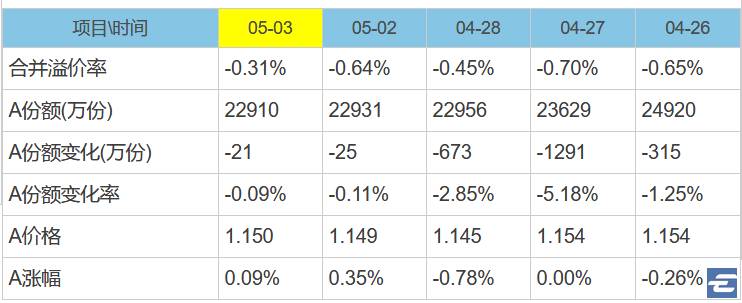

下图请看合并溢价率,在分级基金整体需求缩减的大背景下,食品分级的合并溢价率却不跌反升,从 4 月 28 日的 -0.45% 缩减至 5 月 3 日的 -0.31%,这说明市场投资者愿意以更小的折扣持有食品指数。

老实说,仔细看食品分级这几天的折价数据和份额变化数据非常有意思。

请注意 4 月 26 日和 4 月 27 日,那时候的合并溢价在 - 0.7% 以内,通过赎回做折价套利是没有盈利空间的。但是在这样的前提下,依然有资金赎回了 1.25% 和 5.18% 的份额——这说明,资金就是要抛售食品资产,而不是为了套利。

这之后,就是 4 月 28 日的大跌。可见食品分级的玩家很是懂得见好就收。

但是,5 月之后,食品分级的赎回可谓是微乎其微,而折价率却是收窄了,这个显然玩家又有通过二级市场入场的味道。

从更长期看食品分级的折溢价率,眼下的折价水平和 4 月 11 日 0.282% 的时候相若。