“唯一不变的是变化本身。”

如果银行自身不转型、不改变,就有可能被改变、被淘汰!

——2015年底,股份行总资产排名前五位:

招行、兴业、中信、浦发、民生

——2016年6月底,股份行总资产排名前五位:

兴业、中信、招行、浦发、民生

——2016年9月底,股份行总资产排名前五位:

兴业、民生、浦发、招行、中信

——2016年底,股份行总资产排名前五位:

兴业、招商、中信、民生、浦发

——2017年3月底,股份行总资产排名前五位:

兴业、招商、民生、浦发、中信

来源:Bank资管(ID :yinhangziguan)个人微信号:bankziguan02

银行业的格局正在经历一个巨变的阶段。

各家银行的规模排名开始频繁变动,典型如股份行总规模前五位排名。

传统的布局网点、做大业务规模来增加收入的暴利时代远去,单纯的做大表内规模甚至反过来会成为利润的负担。

银行业面临转型的关键时期,轻型化、国际化转型等成功与否,将在未来直接决定银行的市场地位,甚至生死存亡。抓住资产管理、投资银行、私人银行、托管等轻资产业务的银行,未来将创造出一个与表内体量相当规模的表外市场,占据市场最前沿。

此外,自2015年以来,各家银行的高管层基本经历了大调整,高层团队能力差异较大,俗话说“一朝天子一朝臣”,顺延带动银行中层变动和业务方向重点的调整,将继续放大银行之间的分化。

大变动的银行业,也意味着个体的机会更大,行业需要领头羊!

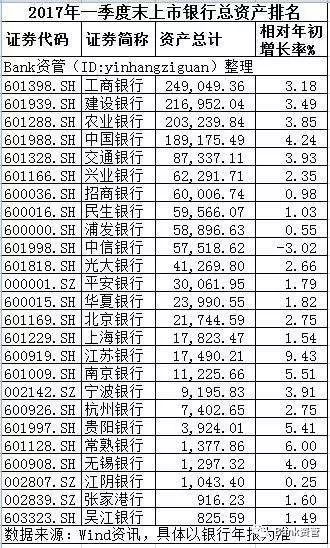

2017年一季度,上市银行的总资产规模几乎全部进入个位数增长,相较年初最低增长-3.02%,最高也只增长了9.43%。

大抵,银行人一季度都忙着自查、写报告去了……(此处应有一万只草泥马在心中奔腾)根本没有时间做业务了。

(1)五大行规模增速“神同步”

五大行作为市场的“定海神针”式巨无霸,保持平稳态势,相互之间的增长速度等几乎保持神同步。

与此同时,2016年年报及2017年一季报,五大行资产质量改善表现较为超预期,经过前期充分的风险暴露,目前资产质量的拐点已经出现并且步入全面改善的通道。五大行不良率连续两个季度呈现下降的趋势,2016年四季度国有行不良率环比下降1bp,今年一季度五大行不良率季度环比继续下降3bps至1.68%。

(2)股份行座次排名随时大洗牌

股份行则大抵分为几个体量等级。

整体来看,

兴业、招商、民生、浦发、中信五家股份行的总资产规模差距不大,在6万亿左右,这也是去年以来这五家银行总规模排名频繁变动的重要原因

,Bank资管(个人微信号:bankziguan02)认为,预计这种变动的趋势仍将延续。

但是,值得注意的是,

2017年一季度,这五家股份行的净利润却在113-200亿元之间,差距非常大。

充分说明了总资产和净利润并非完全对等,考验各家银行的经营能力。以往纯粹靠做大规模增加收入的暴利时代已然远去了!

再看看其他股份行,

截止2017年一季度末,光大银行的总规模在4万亿级别,平安银行在3万亿级别,华夏银行、北京银行、上海银行、江苏银行在2万亿左右,而南京银行、宁波银行、杭州银行在1万亿元级别上下。贵阳银行接近4000亿规模。

综合来看,股份行体量规模层次明显,但是差距并不算特别大。作为银行业中最为活跃的股份行,如若能在轻资产、轻资本业务上转型成功,随时可能座次再洗牌。

(3)农商行上市潮起,纷纷改名摆脱“农商行”影子

2016年最值得关注的银行股当属农商行。农商行首次实现了在A股上市!

资本市场似乎正在迎来新一轮银行上市潮。20多年来,A股农商行第一股江阴农商行的成功上市,监管部门对农商行上市的积极态度,使得排队农商行陆续上市,点燃了农商行奔赴资本市场的热情,并直接推动了新一批农商行筹备IPO事宜。

目前上市的常数银行、无锡银行、江阴银行、张家港行、吴江银行的总资产在1000亿元上下。

值得注意的是,上市前后银行纷纷改名去掉了“农商行”的影子,做大规模、在名字上摆脱地域限制的关键一步迈出了!

另外,据证监会网站近日披露的IPO企业排队情况显示,江苏紫金农商银行和绍兴瑞丰农商银行拟登陆上交所,目前审核状态为“已反馈”。如无意外,A股农商行阵列将再添两位新队员。

目前农商行已超过1000家,占银行业金融机构总数20%以上。

据不完全统计,截至目前,至少有接近30家农商行正在筹备上市事宜,其中,8家明确计划挂牌新三板,9家已在当地证监局完成辅导备案。上市地选择覆盖A股、H股和新三板。

2017年一季度末,中信银行的总资产规模相较年初负增长,为-3.02%,市场解读为银行“缩表”,值得关注,预计仍将有更多银行总规模进入负增长情况。

不过,现在再谈论银行总规模,已经意义不大,关键是服务好客户、提升盈利能力。

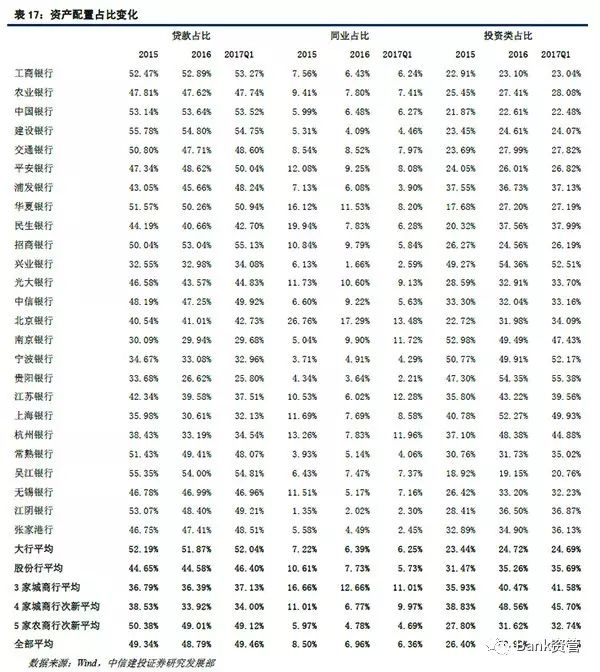

根据招商证券金融组的研报分析,银行业没有全面缩表只有结构调整。自2017年一季度末央行正式将表外理财纳入到广义信贷的考核范围内,同时MPA考核中宏观审慎资本充足率项下4%的风险容忍度被取消,直接导致上市银行广义信贷增速整体将慢于2016年。

MPA约束产生的影响主要体现为资产结构调整,一季度上市银行一个突出的共性是“表外为表内让路,表内非信贷为信贷让路”的资产配置趋势。在信贷需求回暖的大背景下,全面缩表并不会发生,缩表只是极个别银行的资产负债结构调整的阶段性结果。

招商证券金融组研报指出,2017年一季度,中信银行总规模下降1792亿元,中信银行规模下降主要是由同业资产尤其是其中的存放同业(环比下降1081亿元)和买入返售类资产(环比下降1416亿元)大幅压缩所导致的。

截止2017年一季度末,上市银行净利润增长全面进入个位数,且多在3%左右了。

部分城商行、农商行的净利润仍保持了10%以上的增速。

此外,江阴银行的净利润负增长,为-1.16%。

根据招商证券金融组的研报,在今年严格执行MPA考核和全面收紧金融监管的背景下,业绩增速的差异主要由于各家银行净息差与资产质量的分化导致。

净息差:

由于央行对各家银行严格执行MPA考核,广义信贷的上限约束导致各家银行在资产扩张上存在天花板,通过以量取胜的粗放式经营模式在当前的环境下不再可行。因此,净息差成为今年分化银行业绩增速的主要因素之一。

资产质量:

前期不良暴露充分,拨备计提压力明显减轻的银行会与其他银行表现出明显的业绩增速差异。资产质量优先出现拐点的银行在今年是极具优势的。

2017年在美联储缩表,国内进入去杠杆、强监管大背景下,资金面持续维持紧平衡,银行业务将更加难做,特别是银行同业业务萎缩大势所趋。

从最新披露的上市银行2017年一季报来看,同业资产和同业负债都在全面收缩:国有五大行和8家上市的股份制银行的同业资产占比,全部回落到10%以下,此前在同业业务上风格略显激进的银行,更是表现明显。

在同业资产方面,2016年上市银行同业资产平均占比6.98%,较2015年下降近1.54个百分点,2017年一季度进一步下降0.6个百分点。同业资产中的存放同业、拆出资金和买入返售规模三个分项的规模,2017年一季度与2016年末相比均出现了不同程度的回落。

交流、合作、投稿等事项请添加小编个人微信号:bankziguan02,或扫一扫下方二维码添加

(添加请备注机构+姓名)。