作者 | 陈嘉懿

编辑 | 袁畅

本文首发于

“

华尔街见闻

”APP

,欢迎下载

“

华尔街见闻

”

,即时见证历史。

见到罗世锋,很容易想到他的本科专业物理。瘦削,手腕上带着运动表,典型的理工男形象。而且,没说几句,就透露着浓浓的实践出真知的干劲。

他可太喜欢调研了。问到自动驾驶,他说,“不知道今年的上海车展你参加了没,我觉得应该去看一下”。近期的车展,罗世锋从第一天的媒体日,一直待到最后的普通观众环节,很多时间都是在和车企及他们的同行访谈调研,同时也和一些供应商沟通。

哪怕是疫情期间他也没闲住。去年,由于疫情很多公司调研四五月份都还没展开,在做好自身防护的情况下,他自己租了一辆车,直接开车去了多个省市,把当地的公司都实地调研了一圈。

当时市场上很多人对海外疫情等情况持较悲观的态度,但他却趁此发现了一些基本面非常优秀的标的,这些企业同时又大概率能获得较高的海外订单机会。

“投资不是去和别人抢赛道、抢机会、甚至是追着抢筹码,当大家都出现较悲观情绪的时候,往往在这其中也酝酿了较大的投资机会。”

罗世锋强调投资需要独立思考,花很多时间去跟踪标的公司、调研产业链及其上下游。他认为,调研的过程能够有效的帮助自己独立判断,甚至在市场较悲观的时候去发现一些积极的迹象。

也或许因此,他的整个组合虽然偏向大消费,但在整体的选股上依然表现出自己的特色。他告诉记者,自己从来不刻意规避白马股,但是,投资也不是直接去买看好行业中的龙头,然后“躺赢”这么简单。

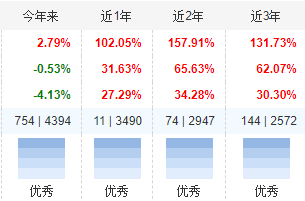

他管理的两只权益类公募基金产品,根据choice数据显示,截至5月7日,年内均实现了正收益,排名前20%。他表示,能取得这样的成绩并非是由于对组合进行了大幅度的调仓,一方面是基于在持续深度研究跟踪后对所选个股的认同,另一方面我们也始终尽可能的规避估值过高的标的。

01

保持专注、不失耐心

2000年从浙大的物理系毕业后,罗世锋去了一家上市公司做IT相关的技术工作。之后考入清华大学经济管理学院读硕士,2008年毕业后就来到了诺德基金,一待就是13年。

他在诺德做了六七年时间的研究员,最早是看消费行业,但由于公司早期不限定研究员只能关注某个单一的领域,不同行业研究的轮换机会比较多,所以后来他看过了大部分的板块,但相对擅长的还是大消费和科技制造的方向。

其实,在基金业里,能在一家公司待上十几年不离开的情况也不是特别常见,罗世锋说这可能和自己的性格有一定的关系,我个人还是比较稳定的,不喜欢换来换去,与其在工作上经常变动,不如把工作本身做精做强。他自己认为,专注力是他的重要优势之一。

在罗世锋看来,行业里有很多很优秀的人,他们每个人都会有一套自己的投资方法和体系。有时也会出现对于同一个标的,罗世锋与市场上其他人持有不同的判断与观点,但他告诉记者自己更多还是会基于长期逻辑去做价值投资。

罗世锋认为,每个人都有不同的观察视角,或者对于个股的理解与认知,但我要做的是去赚能够理解的钱。

“我会慢慢拓展自己的能力圈,一步一步向外走,但也不能太着急。

毕竟投资是我的终身事业,走的慢一些走的稳一点,尽量避免去犯‘难以弥补’的大错误。”

02

选对行业很重要

罗世锋是典型的自下而上选股型的投资策略,他会花很多的时间调研、密切跟踪个股。但同时他也认为,从业绩归因来看,他能够赚到的钱里面很大一部分还是来自于对于优秀行业的选择。

他认为自上而下也是非常重要的,在选定一些长期格局非常好的赛道后,再扎进去深入研究个股标的,这样大概率是可以带来长期较好的回报。如果选了周期性很强或者是很短期的赛道,那么投资过程不仅会变得很辛苦,同样也未必会带来好的结果。

在他看来,

自下而上与自上而下在一定程度上逻辑是相通的,是关于竞争力的分析,关于行业格局未来演化的分析。

他定义的好行业,首先要有很大的增长空间,其次要有好的行业格局,包括当前的竞争壁垒,有相对比较稳定的,又能够让优秀企业的竞争优势逐步积累强化的竞争格局。

从行业配置角度来说,

专注在包括医药在内的大消费,以及具有国家竞争优势的高端制造等行业,是他组合配置的重点方向。

在经过深入的产业链调研和个股的追踪后,罗世锋发现其实好的公司并不多,所以他会选择相对集中持股,降低换手率,把时间留在他擅长的领域,做精做专。

03

不回避白马、也不跟风白马

罗世锋表示,他不刻意规避白马股。但也不是在看好行业中直接买龙头“躺赢”这么简单。

“不每天盯盘,不频繁做交易,一般每年换手率不到1倍,这看着好像挺省事的。但其实在这背后是需要你对行业有深刻的理解、对行业发展的趋势有敏锐的嗅觉。总体看,我们对市场的短期关注度或许并没有那么高,但我们要做的是去找到那些性价比高、成长确定性强且已经得到市场反复验证的个股。”

对于价值股或者是所谓白马股的挖掘,一些人会将其等同于理解为选择“最龙头的”、“最白的”。但罗世锋对此却有自己的看法。对一些很白的行业龙头股他也并没有特别偏爱,因为估值也是投资过程中需要去考虑的问题。

他认为,只要是优秀的公司,尽管短期市场关注度不高,但通过时间验证,长期看也会慢慢成长为白马股的。

比如某家公司,罗世锋在它市值60亿的时候就买入了,现在该公司已经有600多亿的市值了,在过去的3年多,该公司一直是他基金的前十大重仓个股,目前也仍然还是他的重仓股。

他表示,某些所谓的白马股,很多时候是受到了资金驱动的影响,本身基本面并没有那么好,所以一旦市场出现调整,这些标的也会有较大幅度的回调。

罗世锋并不会基于市场的一致趋势去挑选个股,尤其在市场下调的过程中,他会对个股的基本面情况进行反复的验证,如果它的业绩、竞争壁垒并没有出现问题甚至还处于逐步提升的过程中,那么尽管短期有调整,但长期看大概率还是会有不错的回报。

04

好公司往往有很强的社会价值

罗世锋很强调企业的价值观,尤其是企业要为社会创造价值,这是他在选行业时很重要的一点。他总结,

好的公司一定是为消费者创造价值的,进一步说,它会有很强的社会价值。

他强调,这个观点看起来务虚,其实很务实。

如果有企业能够创造出很强的社会价值,那么最终该企业也理应能够得到较好的经济价值。

05

基于第一性原理去做判断

罗世锋说, “可能是因为本科学物理专业的原因,相对而言比较能够从底层的原因去理解一些事物,或者能看清一些本质的东西。”

比如对于某光伏企业,基于第一性的原理,他在研究的时候就对整个光伏行业的发展方向做了一个判断。罗世锋认为它们走的路径,公司所采取的战略,都是符合科学及整个行业发展规律的。

因为光伏本质上是属于电子行业,是一种光电的反应,所以某种程度上是符合类摩尔定律的,它的效率能够得到较快提升,成本下降的速度也会相对较快,因此未来市场竞争力和产业化速度也会快速提升。

06

深刻理解商业价值才能拿的住

罗世锋还分享了自己曾经看错的案例。

他2017年重仓的一只眼科股票,买入的时候估值不到40倍,后来涨到了70多倍,当时他觉得估值有些过高了,便进行了减持,现在回头来看是错失了大牛股。

他认为,这次错失,主要是因为当时对于估值的理解还不够深刻,有时对于估值的衡量不能简单的用PE去看待其成长。

他后来总结说,

一家企业的估值,是和它的商业逻辑、未来的成长性等多方面因素相关。如果只用短期的视角去判断它当前的估值那么这是比较线性、静态的。

所以后来,他力争看得更远,尽量能够看到10年乃至10年以后的维度。“很多时候是认知带来的收益,认知达不到的话也是很难带来可观的收益。”

但他强调,这也不是指一味的容忍高估值,重要的是要去深刻理解标的背后的商业逻辑,要对未来的成长空间以及竞争壁垒是否发生了改变等多个维度进行反复的评估。

在罗世锋看来,能拿住一家公司最基本的一点是必须要能够理解这家公司,当前值多少钱也许很难说,但至少是能够知道未来的空间在哪里,行业格局会如何变化。

他发现,往往“拿不住”往往是因为没有清晰的认知到它的壁垒或是它的竞争格局。

如果看不到确定性,只参考当年的估值,或许你认为100倍是比较贵的。

但是如果用长远的视角去看,如果该标的未来两年的快速成长是能够消化其估值的,那么当前买入可能就会是一件性价比较高的事。

07

产业链的上下游调研尤为重要

调研公司是一方面,了解它的管理、文化、整个体系,但这是远远不够的,很多时候

产业链及其上下游的调研是更重要的。

近期的上海车展,罗世锋从第一天的媒体日,一直待到最后的普通观众环节

,很多时间都是在和车企及它们的同行交流,也和产业链上下游的供应商沟通。

“有时候对一家企业的了解是从多个层面展开的,我有时也会通过与它们的前员工、供应商乃至竞争对手去了解。通过闲聊的方式,让我对它的了解更为真实、丰满。”

08

品牌不直接等同于护城河

罗世锋对于消费品行业的研究颇多,他不仅会去调研产业链,同样也尽会作为消费者去直接体验产品。

在他看来,有些品牌具有较强的知名度,有时这会让人误以为品牌本身就是护城河。但其实

品牌本身并不能直接构建企业的壁垒

。品牌只能让企业具有知晓度,而从知晓度到美誉度这中间还是有个过程的,最后从美誉度再转化成消费者愿意为其支付品牌溢价,这才是真正的护城河。

09

组合构建以偏大消费为主,科技、高端制造为辅

近些年,罗世锋在组合管理上有了一定的迭代。除了对单个细分行业的权重进行一定的控制之外,从2019年开始他也逐渐把大消费在整个组合里的权重占比提到主导地位。剩余的仓位权重则是会以科技、高端制造为辅。力争做到减少因部分行业受周期性的影响从而导致组合的较大回撤。

在大消费中,每个细分子赛道也都会有一定的权重虽然都是大消费,但是家电、白酒、医药之间的投资逻辑都是不太一样的。这样能在不同的市场风格下,使得组合的整体表现相对更为稳健。

对于有国家竞争优势的高端制造行业,他除了看好光伏外,也比较看好新能源汽车,尤其是新能源车的动力电池产业链,罗世锋认为中国企业该领域已经走在了世界的前列。

此外,自动驾驶在全球范围内也具备了一定的竞争优势。至于其能不能利用先发优势,把汽车制造产业链里最核心的环节带动起来,去改变之前的市场格局,罗世锋认为还有待验证。

10

未来10年光伏行业或将具有较好的成长性

罗世锋从2011年就开始看光伏,管产品之后基本都有持光伏的个股。

他认为,光伏板块在未来不论是从行业空间看还是行业的格局,都还是比较好的,中国的企业在全球的竞争优势也非常明显。其中,某一些环节技术变化带来效率的提升,也是日后竞争力的体现。

未来10年,罗世锋依然认为该行业还会持续具有较好的成长性。当前整个行业的集中度及渗透率还是比较低,未来仍然具备较强的成长空间。

11

白酒仍有机会

从长期看,罗世锋还是比较看好白酒行业的。

他认为,谈白酒的价值会涉及到马斯洛的需求理论。首先,白酒具有基础的生理层面需求,大家对于口感的粘性是比较强的;其次,白酒也具有一定的社交属性及能满足更高层面的精神需求。此外,还具有一定的金融属性,很多人是会把窖藏的白酒当成是一种投资。

从空间角度来说,白酒整体并没有太大的成长性,但从市场格局来看,行业内部仍然会存在一些结构性的机会。

整体看,白酒行业的属性还是非常优秀的,尤其是龙头企业的市场份额在逐步提升,并且这个过程的确定性相对较强。虽然当前的估值确实有些偏高,但中长期看行业优秀企业的成长空间还是比较大的,仍具有长期的投资机会。

本期责任编辑 倪静

想了解更多内容欢迎进入资管读者群交流,加小编芝士糖好友入群(微信号:cpt20180918)。

陈戈 陈军 邓晓峰 董承非 冯明远 胡昕炜 李录 刘辉 莫海波 萧楠 杨浩 张坤 周应波