这次聊聊话题度很高的中产群体。

根据《经济学人》早先的预计,到2020年,

中国中产阶级人口将超过4.7亿。

很多人好奇,中产真有这么多吗?根据最新的说法:

中产标准年收入要达到20-100万,或者家庭年净收入在10-50万、可投资资产在20-500万、家庭净资产在100-2000万,四条至少满足一条。另外,他们购物注重品质,并且每年都有旅游出行的计划。

按照这个标准,相信读者中大部分人都能满足。和普通家庭相比,生活富足且精致,不会为买个东西纠结半天。

但每个中产光鲜亮丽的背后,都有着相似的焦虑。

由于中产没法世袭,后代也不一定拥有同等的战斗力守住现有的财富。

所以当下的中产,做得最多的就是

拼命积累财富,钱越多越好。

然后利用优势的经济条件,为后代创造良好的教育和生活环境,孩子有出息了最好,

没出息也能靠着积累的财富减缓阶层的滑落。

积累财富的方式一般有两种,一种是工资收入,另一种是投资收入。但前者会随着年龄增长,职业竞争力下降走下坡路,甚至被淘汰。

于是颇具危机意识的中产工作之余很重视后者,能投资的品类都要试试,即便是赚不到太多钱,也要求得能抗通胀,不让财富缩水。

但在不确定的大环境中,投资哪有那么容易?

放眼望去,股市震荡反复,房产被政策打压,p2p爆雷不断,信托产品频频难以兑付......

甚至还要提防生活中的黑天鹅事件吞噬财富,

稍有不慎,现金流

就可能变为负数。

我有个朋友,年入50万以上的职场中层,为了和客户、领导打好关系,喝酒加班应酬更是在所难免的。

几个月前,他胃大出血,去医院检查完,却发现是不仅胃部毛病太多,肝部的情况复杂……第一时间,他戒掉了一直没戒掉的烟酒。

整整1个月,身上数不清的针孔,他耽误了工作,薪水直线下降。

家庭房贷压力下好不容攒的20多万积蓄在异地看病的上海根本不禁花。妻子两头跑,一边看病,一边陪年幼容易生病的孩子,近乎崩溃!

直到在生活中遇到巨大的财务窘境时,他们才认识到问题

:家庭最底层的风险保障没有做好……

管理学上有一个著名的木桶原理:

木桶盛水的多少是由短板决定的,所以它又被称为“短板效应”。

家庭最底层的保障没有做好,辛苦打拼积累的家庭资产就会

随时崩塌。

有的人年入20万,因为善于风险财务规划,日子过得也井井有条。而有的人虽年入50万,却因为不善规划,家庭中有一个成员遭受大病危机就捉襟见肘,轰然崩塌。

中产阶级,最痛苦的的危机在于,随着年龄和收入的增加,身体的状况也开始走下坡路,前四十年用命赚钱,后四十年用钱换命……

不敢想万一哪天自己倒下了,

年迈的父母如何安享晚年,年幼的孩子如何完成学业,孤身的伴侣如何支撑整个家庭?

谁都不希望意外发生,但生活不是剧本,我们无法预知未来,唯一能做的就是未雨绸缪。

好不容易中产,怎么甘愿一朝破产!

所以在这里再认真给所有人提个醒,加强保险配置意识,不要等灾难发生后才想起救命稻草。

它只占用你一点点现金流,放在账上也不顶用,

却能保护你的钱、你现在拥有的资产和你的生活状态。

可以这么说,没保险的家庭就像一个脆弱的玻璃球,遇到冲击整个家庭就碎了。而有保险的家庭就像是一个皮球,即使被打压也能够弹起来。

但保险不能跟风乱买,它涉及

金融、医学、法律

三方面知识交叉,是一个需要专业知识与实操经验的领域,必须做到量身定制才行。

为了避免大家再掉进保险的坑里,经过

安全、理赔和服务

各方面的排查之后,最终选择了颠覆认知的

水星专业保障规划平台。

他们提供的保障方案定制,颠覆了很多人对传统保险的认知:

买保险不是简单买产品,而是买配置。

如同生病要先找医生诊断治疗,才能对症下药解决问题。

他们可以根据每个人的

财务情况、保障需求,个性化定制保障方案

,真正做到“量体裁衣”。

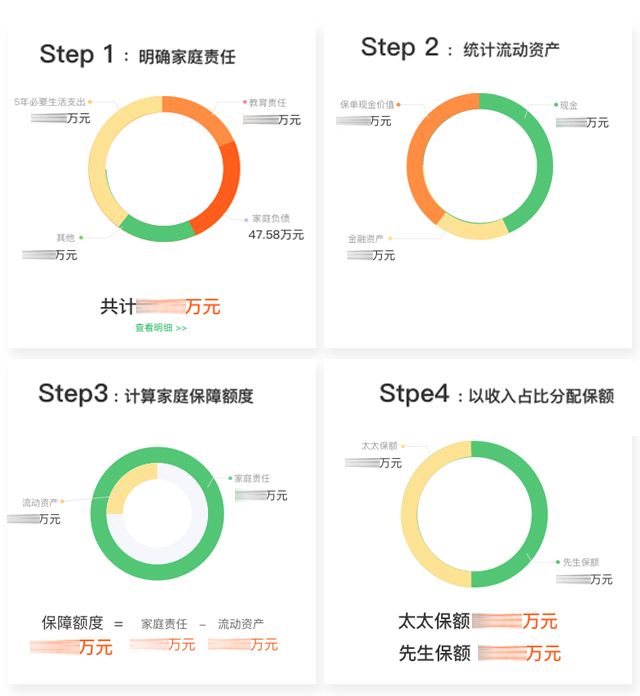

体验过程中通过简单的四步,就可以科学计算出

家庭所需保额:

(智能AI黑科技输出三份专属家庭保障定制方案)

①对于没有保险的粉丝,

可以根据计算的保额来匹配

家庭风险缺口,

能清楚知道应该买什么险种,以及去买多少额度才能解决家庭的问题,以及花多少钱才合理。

②已经买了保险的

,规划师也会将已有保单做排查分析,一张张讲解你买的保险值不值,方便及时

退保止损。

两年来成功帮助1万多位读者,做了完善的保障规划,提升了自己规划人生的能力,

收到了一致好评。

每次福利放出很快都被抢光,为满足一些读者的紧急需求,又争取了

200个名额

,原价

699元

现在免费给到大家体验一次。

机会难得,平时咨询都是要收费的,

真心希望每个朋友都能去体验这服务,相信体验后对家庭保障的认知会更上一层楼!

每个报名的用户都能获取专属的家庭规划方案3份!

之前没领取福利的可以速速领取了。不要再错过了。

第三次推荐,限200个免费福利,手慢无!

报名方式如下: