【笔记20171026— +央行澄清传言-情绪面恐慌+央行2M逆回购询量=中下】

资金面紧平衡,长债收益率明显下行。

央行公开市场净投放200亿,资金面今天较前两日收紧,但依然只是紧平衡状态。

昨天市场传言央行进一步压缩银行同业负债占比上限要从三分之一调整到四分之一,但晚间央行即通过新华社予以澄清,受此影响,今天现券直接低开,然而恐慌情绪并未就此结束,收益率继续高歌猛进,9:37时,十年国债170018突破3.80%,至3.81%,创2014年12月以来新高。我想,那个时刻,不知道有多少像我这样的多头都已经开始怀疑人生了。然天无绝人之路,巴老说过“在别人恐慌时贪婪,在别人贪婪时恐慌。”随后收益率略有回落,但仅仅是情绪的缓和,真正的下行契机是午后14点23分市场传出央行对2个月期逆回购询量。这被市场解读为利多,因为如果开创性地开展2个月逆回购放水工具,那将正好与2018年年初开始实施的定向降准首尾相接。不少人惊叹,央妈真是太高明了。

很明显,在昨天央妈迅速、及时、果断、英明、神武、罕见地澄清谣言后,今天再创放水新招,难道你还看不出来?到了这个点位,央妈可能是不想再让收益率往高走了。虽然棒子还在空中高高举着,但那是给老外看的,内部还是要赶紧搞经济。去杠杆已经施行了一年有余,成果显著,但去杠杆不是目的,而工具,我们的目的不是把蛋糕做小,而把蛋糕做大+做好,前天经参头条就讲到“增加GDP,即保持经济稳定增长,也是去杠杆的治本之道。”

所以,央妈在举着棒子的同时,也正在悄然浇水。虽然经济数据尚未完全佐证基本面下行,现在做多债市确有点左侧意味,但是央行的行为告诉我们,春天已经来了。

【重点关注】

1、央行:“银行同业负债占比上限调整”不属实。(2017.10.25)

2、央行对两个月期逆回购询量,明日或首次进行两个月期逆回购操作。

3、欧洲央行维持三大利率不变,自2018年1月起将月度QE规模从600亿欧元降至300亿欧元,持续九个月。消息公布后,欧元兑美元持续走低。

【FX168:银行间债市震荡偏弱 同业传言辟谣助力有限】

债市周四(10月26日)早盘震荡偏弱。银行间债市10年国债收益率最高升至3.81%,再创2014年12月以来新高,中金所10年国债期货主力合约亦一度跌逾0.3%,创八个半月来新低;期现货随后虽暂时企稳,但市场心态依旧较为脆弱。

新华社周三晚间引述中国人民银行称,此前出现的“银行同业负债的占比上限要从三分之一调整到25%”传言,消息不属实。

周三银行间债市受上述传言影响,期现货大幅下跌,10年国债收益率升破上周高位,续创2014年12月以来近三年新高。

交易员指出,尽管央行及时澄清传言,但市场调整主要还是由于对基本面和政策面预期偏空,此外对监管压力的忧虑也并未因央行辟谣而消除,熊市心态短期内也较难扭转,料债市仍将维持偏弱走势。

市场资金方面,中国银行间市场周四资金面较上日略有收敛,但仍未见紧张。交易员称,央行公开市场小幅净投放呵护市场情绪,流动性依然稳势不改;惟跨月品种七天期资金供给稍有下滑且价格略升。

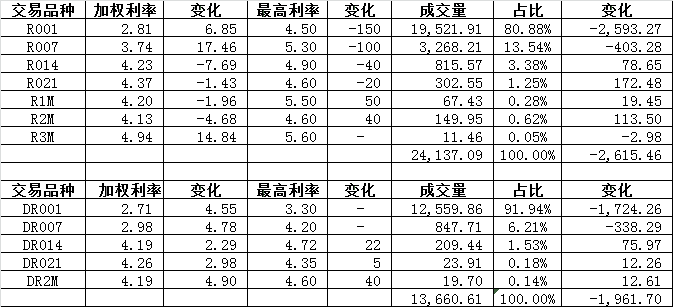

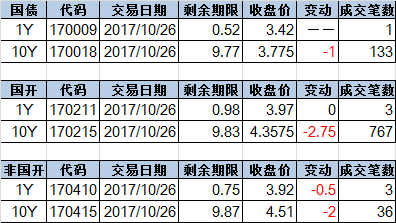

【今日盘面】

170018 3.7800/3.8100/3.7725/3.7750 -1.00

170215 4.3650/4.4000/4.3575/4.3575 -2.75