元旦,外汇局又再次教育了下市场,现行的外汇管理办法是啥:“当前我国资本账户尚未实现完全可兑换,资本项下个人对外投资只能通过规定的渠道,如QDII(合格境内机构投资者)等实现。除规定的渠道外,居民个人购汇只限用于经常项下的对外支付,包括因私旅游、境外留学、公务及商务出国、探亲、境外就医、货物贸易、购买非投资类保险以及咨询服务等。”

外汇局的心思大家都懂,就不必再废笔墨为他老人家工作添堵了,来聊点实在的。其实整个海外投资的人群已经从先知先觉到后知后觉了,现在已经有点当年5000点每个人都在开股票账户一样,当一个一致性预期确立的时候,也有一种可能是阶段性的结点到了。

不管先知先觉还是后之后觉,钱出去了总得找地方去,有人喜欢成长,也有人喜欢稳健跑赢通胀,如若站在跑赢通胀的角度,香港有个板块是非常好的标的:香港本地的公用事业股。

港股经过这么多年的洗礼,本地原生态韭菜基本已经绝种了,一个直接的结果就是很多股票不乱炒,股价有其内在的定价逻辑,公用事业这个板块就是一个简单粗暴的逻辑:股息率,每个4-5%的股息率,都不好意思出来见人,然后每年跟着股息率的上涨股价慢慢摇上去。

在交通运输板块就有那么些个股:

香港最大的国企:港铁(0066.HK);

九巴、龙巴的母公司:载通(0062.HK);

最大的非专营巴士:冠忠巴士集团(0306.HK)。

这些公司都有个特点,公司历史悠久,现金流好得过分,业务发展稳健甚至沉闷,投资他们的逻辑就是因为他们就是通胀本身,在股权放大效应下跑赢通胀没问题。

长期来看,股价都是一个优雅的慢牛走势,但是最近都出现了一定程度的回撤,一个最核心的逻辑是,美国加息,导致这些股息定价的股票相对价值下降,加息外额逻辑还有,访港游客下滑导致的总出行需求人次下降,将来高铁开通后的分流因素等等,短期是需要回避的板块。

但是在一个中长期的角度来看,这个行业还是可预期的跑赢通胀的机会:

1)就是香港的公共服务都是私营的,是有价格调整的机制,这点就不点透了,财报上做到事前约定的可以加价的标准,so easy,香港又是法制社会,加价顶多就被舆论骂一下,改变不了加价这个事实(心疼香港市民2秒钟...);

2)假设行业性的下行压力较大,大型的公司是有足够的收购经验和资本,像冠忠巴士在1997、2003年都果断出手并购,集中度提高也是一个预期;

3)底层资产(收入项、资产项)基本都是港币,整个香港本地市民的出行需求必然是温和提高,安全边际比人民币资产高;

4)高铁的分流影响,这个问题要辩证的看,航空、高铁、客运三者都各自有其特点,在同一路线上会存在最优决策,但是因为最优决策下会派生衍生交通需求,就像大动脉和毛细血管的配合,很难有一种交通方式完全秒杀另一种。

历史总是滚动向前的,接下来的节奏,就是等加息预期杀出黄金坑,策略性的布局一些这种香港本地通胀防御股。在港股整个交通运输板块,港铁这种超级大蓝筹稳健有余弹性不足,稳健和弹性兼顾,体量还行的就是:九巴、龙巴的母公司:载通(0062.HK);最大的非专营巴士:冠忠巴士集团(0306.HK)。

这波先来聊聊载通(0062.HK),载通国际是香港及中国内地具领导地位的公共运输营运商,看看这华丽的长期走势。

载通国际为九龙巴士(一九三三)有限公司、龙运巴士有限公司、路讯通控股有限公司,以及多家非专营运输服务供货商的控股公司,并在香港发展物业及地产发展业务。载通国际为乘客提供可靠、创新的世界级公共运输及相关服务,致力为客户及股东创造更高价值,同时促进大中华区的社会及经济发展。整个业务收入架构如下:

香港巴士业务:

主要由专营线路九龙巴士(2016中报384条线)、龙运巴士(2016中报15条线);非专营线路阳光巴士(2016中报386部巴士)、新香港巴士(2016中报15部,就是传说中落马洲和皇岗口岸的皇巴士),这部分收入是公司的核心利润。

香港的汽车广告业务:

路讯通(888.HK),公司持股73%,业绩下滑,无负债,现金3.5亿左右,这个无敌的代码,如果卖壳是多么完美的节奏啊...最近这几天好像是有那么点意思了。

大陆公交业务:

持股31.8%的北汽九龙(出租车)和北汽福斯特(汽车租赁);持股35%的深圳巴士集团,国内的公共服务都是政府定价的,所以收益嘛,你懂得。

香港物业:

公司手头上还持有4块发展物业,都是几十年前买下来的。

最近股价的异动就来自于1967年拍的那块地最近可以补地价改成非住宅用途(不包括酒店、加油站及护理院舍),地盘面积约95,830平方呎,最高总楼面面积为106,835平方米(约115万平方呎)。其补地价金额为43.05亿元,计划总投资100亿左右,发展收租物业,公司按持股50%出资(剩下的50%在新鸿基地产手里),这个项目可能就是接下来几年公司的资本开支大头和新增长点了。

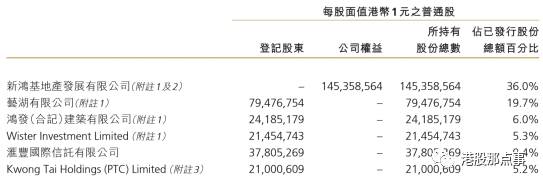

目前的股权结构是新鸿基地产持股36%,Kwong持股5.2%(非执董伍颖梅持股平台,这个就有点意思了,他是城市规划委员会成员),还有个机构,牌面上的持股大概在50%左右。

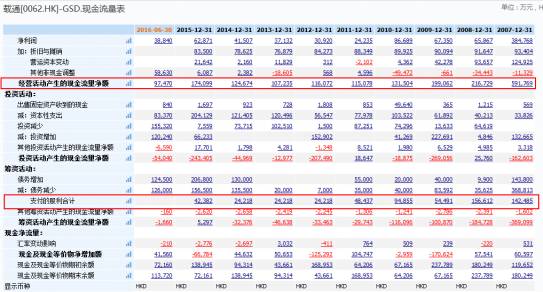

回看多年报表,都是强劲的现金流加上飘忽不定的股息,按照这几年的现金流和派息率来看,大概在5%左右,2014年开始又进入加杠杆周期,估摸着是屯钱准备观塘项目的开发了。

总的来看,核心利润来自于香港的大巴业务,现金流强劲,大陆业务和路讯通不温不火,不拖后腿就很好了,至于包租公业务就安稳的小日子,现在全力搞观塘的项目,稳中有期待。

结语

如果你只是一个上班族,怕的是钱包那点钱扛不住通胀,最优的决策就是买通胀股,毕竟在市场化的公共服务领域,可加可减机制下,都是加为主,减为辅,期间的微妙,你懂的。

站在防御的角度,这批香港巴士股怎么滴也比高速公路股好好么...冠忠巴士集团择日再说。

格隆汇声明:

格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明: