|

公司

8

月

31

日发布

2019

年中报

。

2019

年上半年公司实现收入

134.22

亿元,同比增长

1.69%

;归母净利润

6.99

亿元,同比下降

7.48%

;毛利率同比下降

0.2pct

至

21.04%

。摊薄每股收益

0.9

元,净资产收益率

6.27%

,经营性现金流净流入

1.49

亿。

|

简评及投资建议

1. 1H19

收入增长

1.69%

,奥莱业务增长显著,综合毛利率略有下降。

1H19

公司收入

134.22

亿元,同比增长

1.69%

,其中

1Q/2Q

各增

0.21%/3.44%

;奥莱业务快速发展带动公司收入提升,二季度收入同比增幅超

30%

;

1H

同店增长

1.8%

,客单小幅提升,增速放缓,客流小幅下降,降幅逐季度缩小

;毛利率下降

0.2pct

至

21.04%

,其中

1Q

增

0.02pct

,

2Q

降

0.47pct

。具体来看,

(

A

)分业态

,百货

/

购物中心仍然是公司主要业态,

1H19

收入降

1.67%

至

104.55

亿元,毛利率上升

0.34pct

至

17.59%

,收入占比下降

2.66pct

至

77.9%

;

奥莱业态成为公司增长重要驱动力

,收入增长

22.8%

至

21.48

亿元,毛利率下降

0.38pct

至

10.58%

,收入占比同比增长

2.75pct

至

16%

。

(

B

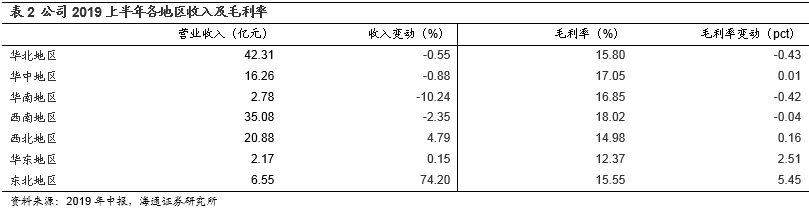

)分地区

,华北地区依旧创收最高,收入达

42.31

亿元,同比下降

0.55%

;东北地区受新增长春奥莱影响收入增长最快,同比增长

74.2%

至

6.55

亿元;西北地区收入增长

4.79%

,西南、华中、华南地区同比下降

2.35/0.88/10.24%

,华东地区变化不大。

西南地区毛利率最高为

18%

,同比基本持平;东北、华东地区毛利率改善明显,分别提升

5.45/2.51pct

;西北、华中地区毛利率同比小幅增长;华北、华南地区毛利率略有下降,但仍保持在

15%

以上。

(

C

)分品类

,运动、化妆品增长较好,奥莱运动增长近

31%

,百货化妆品增幅超

18.5%

。分业态看,女装、化妆、珠宝、男装和运动品类为百货业态销售前

5

类商品,在总销售中占比达到

66.81%

。其中化妆、珠宝、运动品类保持较快增长;运动、女装、男装和箱包品类为奥莱业态销售前

4

类商品,占总销售比重达到

85%

,除箱包品类小幅下降外,其他品类均保持增长。

2.

门店拓展继续推进,积极运作全国网络布局。

①

开店

:南昌王府井购物中心

6

月

28

日对外营业,总建筑面积

23

万平方米,租赁面积

18.4

万平方米,租赁期限

20

年。②

签约

:公司积极布局西北地区,拟在青海西宁建立西宁王府井新千购物中心,总租赁面积

8.9

万平方米,租赁期限

20

年,公司方面预计今年下半年开业。③

筹建

:佛山王府井购物中心项目尚处于工程建设阶段,公司方面预计

2020

年建成交付。

3.

1H19

费用率增长

1.25pct

,有效税率增

3.54pct

。

1H19

费用率增长

1.25pct

至

14%

,主要来自财务费用率的增长;由于利息收入减少、利息支出增加导致

1H

财务费用率同比上升

1.2pct

,其中利息收入占收入比重减少

0.95pct

,利息支出占收入比重增加

0.22pct

;销售费用率下降

0.11pct

至

10.46%

,其中水电费、租赁费费用率各降

0.18/0.16pct

;管理费用率增长

0.17pct

至

3.65%

,其中工资及附加费用率上升

0.35pct

。有效所得税率同比上升

3.54pct

至

27.73%

,

1Q/2Q

各增

3.5/3.51pct

。

4.

利润同比下降

4.6%

,

归母净利润下降

7.5%

,剔除非经常性影响,测算利润降

8%

。

1H19

利润同比下降

4.6%

至

9.72

亿元,其中

1Q/2Q

各降

7.71/0.05%

,二季度改善明显;归母净利润同比下降

7.5%

至

7

亿元,其中

1Q/2Q

各降

11.27/1.76%

;

剔除

1Q18

大额存单利息收入、

1H19

北辰实业公允价值变动损益影响,我们测算

1H19

利润降

8%

,

1Q/2Q

各降

5%/10%

。

维持对公司的判断。

公司共

52

家门店,覆盖全国七大经济区域、

22

省、

32

市,总建筑面积

283

万平米,是

A

股为数不多的全国化布局的百货公司,治理结构优化,业态布局上向购物中心和奥特莱斯方向进行创新,商品运营上向深度联营、自营及自有品牌发展。我们认为公司主业平台业绩稳固,门店梯次分布合理,财务状况健康稳定。

更新盈利预测。

预计

2019-2021

年净利润各

11.8

亿元、

12.8

亿元、

14

亿元,同比变动

-2.2%

、

9%

、

9%

,

EPS

各

1.51

元、

1.65

元、

1.8

元。

考虑到公司作为

A

股全国性百货龙头,在商品、客户能力建设及业态创新等转型的进展及效果,以及具有推进行业整合的能力与机会,参考同业公司估值水平,我们给予

2019

年净利润

12-15

倍

PE

,则对应合理价值区间

18.16-22.7

元,给予

“

优于大市

”

评级。

风险提示:

新店培育期拉长;竞争压力风险;转型进展及效果低于预期。

近期

重点研究报告