任何一个企业,即使再庞大,在产业竞争中都不是孤立的个体。

6月20日,中国农业银行与百度签署战略合作协议。双方合作主要围绕金融科技领域开展,包括共建金融大脑以及客户画像、精准营销、智能投顾等。

6月16日,中国工商银行与京东金融签署金融业务合作框架协议。双方的全面业务合作主要集中于金融科技、零售银行、个人联名账户等。

3月28日,中国建设银行与阿里巴巴、蚂蚁金服宣布战略合作,双方将共同推进信用卡线上开卡业务,以及线下线上渠道业务合作、电子支付业务合作等。

时间更早,有招商银行同乐信开始信用卡分期合作,另外据悉,工行也正与乐信旗下的分期乐联合开发联名卡产品。

银行与互联网公司的融合成为产业发展趋势,

从企业资源能力看,前者拥有较为完善的金融产品体系、庞大线下客户群体,后者在线上掌握着新一代消费势力的活动场景,用户购买行为、消费记录、社交等大量留存信息成为金融产品设计、展业与风险管理的基础,优势互补是双方业务发展所必需。另外从产业环境看,在政策持续收紧,诸多业务形态仍面临不确定风险的金融科技领域,企业之间选择性联合无疑会是最佳策略。

上述所谓选择性,包括两个方面内容,一是根据成长性、用户群体的互补状态,选择合作方企业;二是根据企业的比较优势,选择不同程度合作内容。

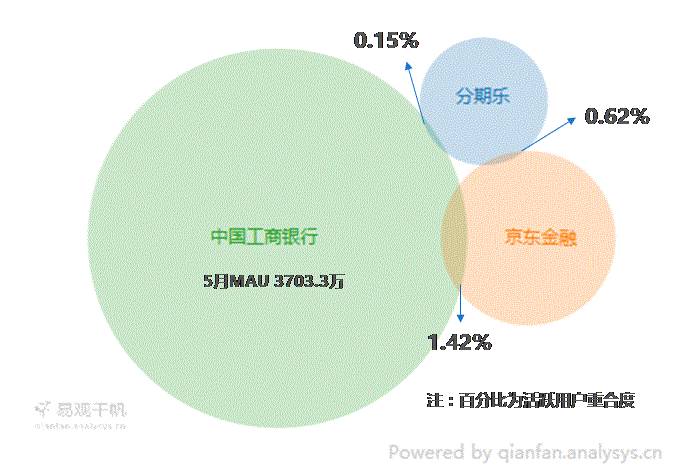

以中国工商银行与京东金融、分期乐合作为例,根据易观千帆5月监测结果显示,三者在各自领域(二级领域以核心属性划分,依次为银行服务、投资理财、消费金融)均位于前列,中国工商银行5月月活3703.3万,与京东金融活跃用户重合度为1.42%,与分期乐之间交叉水平为0.15%,在相对成熟领域,例如电商,巨头之间的重合一般可达到5%左右,

企业各自所在领域的市场地位以及用户覆盖差异性奠定了上述“联姻”的第一步。

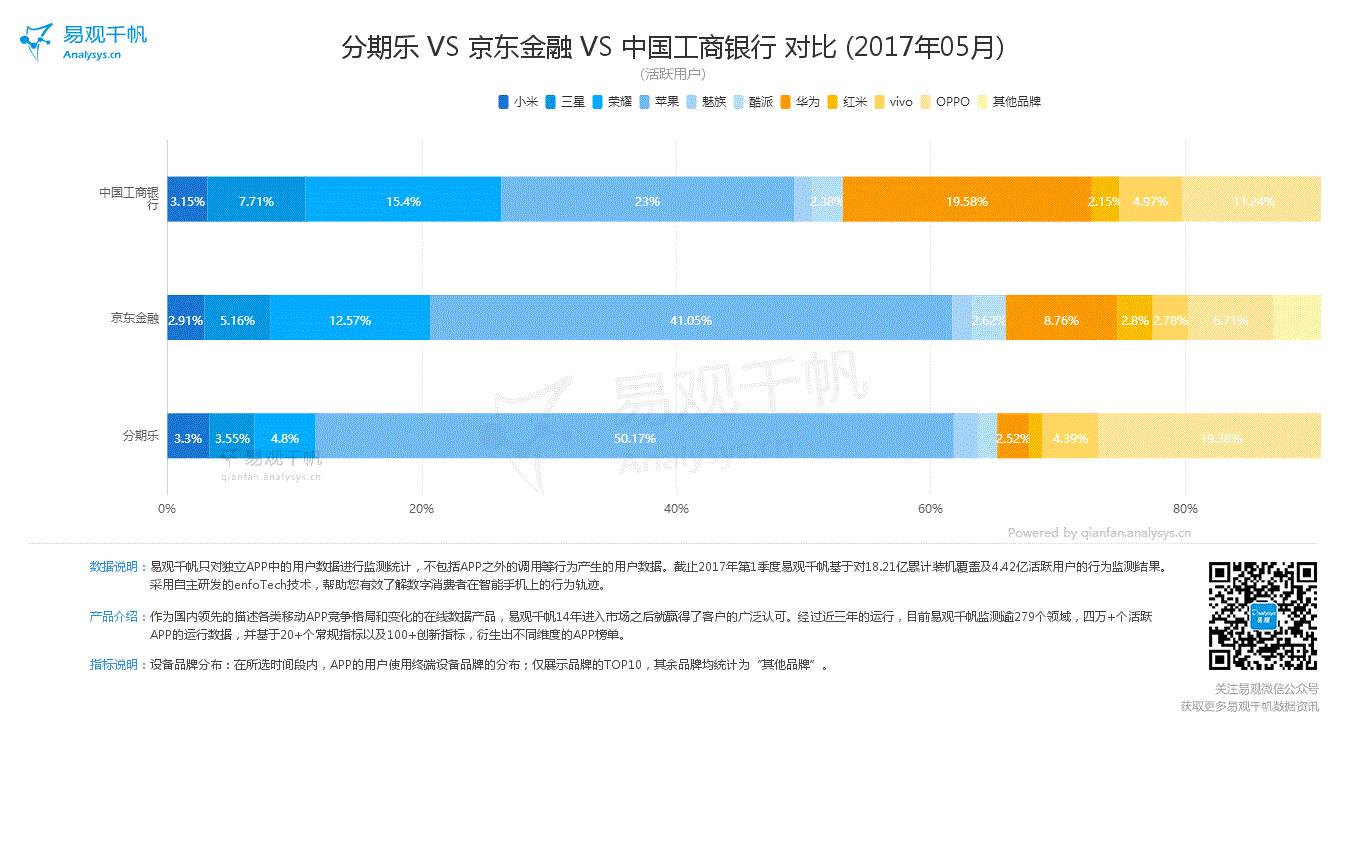

在另一组关于用户设备分布上,工商银行苹果用户占比23%,京东金融及分期乐占比分别为41.05%、50.17%;用户不同设备偏好一定程度也能反应出平台上用户的不同消费意识与习惯,工行业务体系丰富、传统客户群体庞大,京东金融及分期乐以电商平台为核心,在面向年轻白领的分期消费场景中具有优势,优势互补后有利于达到强强联合的效果。

虽说互联网下半场重点在于留存,但并不代表新增不再重要,尤其是存在价值流动的空间里,未来平台之间的用户结构差异将变的更加均衡。

当第一层需求互相满足后,根据合作内容跟程度,从共同成立技术实验室到发行联名卡,涵盖技术研发、金融产品设计、营销、服务等金融活动全价值链环节,对应的是企业从简单线性合作到深度网络化对接

,然而在基本的信任或者初步的成绩未达成之前,并不会一蹴而就。在用户重合低位情况下,可以首先在产品的场景应用层面充分对接,若该场景同时具有信用消费、小额支付的高频交易特征,双方优势将能更大程度得到体现;以此为基础,

用户重合度上升后,合作向金融科技技术、风险监控等价值链前端转移,机会才更加成熟,如果说前期解决的是场景、渠道问题,后期则是决定模式完善、用户归属的问题。

金融机构历来是行政垄断的代表,互联网领域偏向资源垄断,当两股势力开始融合后,一个“连接金融与消费”或“金融与生活”的新起跑线不容忽视。在起步初期,相关合作的效果还有待检验,不过可以预见的是,

四大行及相关互联网公司的联盟已经释放出积极市场信号,相信更多机构会依赖竞争对手而采取一致行为动作,产业内连锁反应仍会继续发生。

想获得易观数据分析独家秘笈?

试用下

易观千帆

就知道啦!

长按下方二维码即可申请试用

▼