重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

近期美国就业数据超预期,金属价格全线反弹。细数未来三周行业重要变化因子:

1

) 鉴于美国近期经济数据强劲, 我们认为

3

月

21

日(周三)美国加息大概率落地。而

3

月加息预期在近两周明显压制金属价格,一旦利空消失,金属价格有望反弹。

2

) 铜库存季节性规律明显,往往每年

3

月为当年顶峰,源于春节前补库需求。

而从

4

月开始,库存大概率下降,

降将有望增强投资者信心。

3

)

3

月底开始,钴板块进入年报、季报静默期。

结合以上三点,首选钴板块,近期金属价格上涨和股价回调形成明显剪刀差,

下游需求旺盛,企业利润释放确定性强,建议关注

华友钴业,洛阳钼业,寒锐钴业。其次铜为首的基本金属板块,加息和库存利空将逐渐消失,首选紫金矿业;铝锌逻辑类似铜。

此外,持续提示两个中期级别的底部品种:镍和贵金属,前者源于新能源汽车高镍电池放量,后者源于资产价格上行,且最终引发等价物价格的上行。

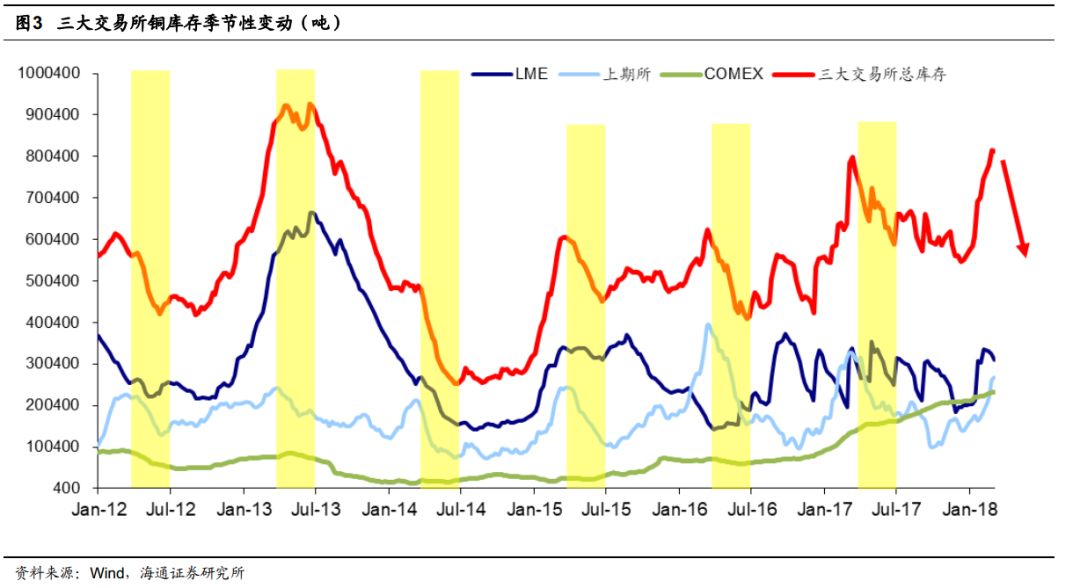

从全球三大交易所及其全球显性总库存来看,除了

2014

年的全球库存(当时处于

长期去库存周期),过去

5

年来铜库存在每年第一季度呈现上升趋势,季节性明显(尤

其是上期所库存尤为明显),在整个一季度补库存,

4

月份则进入去库存周期,目前的库

存上升我们认为是季节性合理且常见的。

而每年

4

月份随着开工率上升,铜下游需求季节性复苏,库存进入下降周期。在过去的

5

年,第二季度都是铜的去库存周期。进入

4

月份,全球经济持续复苏大环境不变下,我们预计铜库存将随之下降,叠加我们预计美国

2018

年第一次加息将靴子落地,铜价有望上涨。

回顾

2016

年

11

月至

2017

年

3

月份,上期所库存持续增加以及去年

3

月份

LME

库存急剧增加,引发市场对铜价的担忧,事实证明二季度需求回升进入传统旺季,铜库存随之下滑,

2017

年

2

季度,

LME

库存同比下降

5.89%

,上期所库存同比巨降

43.9%

,全球三大交易所库存同比下降

18.88%

,打消市场对于铜库存高企压制价格的疑虑。目前上期所铜库存低于前两年同期。

ICSG

数据显示,

2017

年

11

月全球精炼铜市场供应短缺

4

万吨,

2017

年前

11

个月,全球精炼铜市场供应短缺

19.6

万吨,上年同期为短缺

15.4

万吨,铜供需缺口扩大,全球需求向好,我们看好未来铜价上涨。

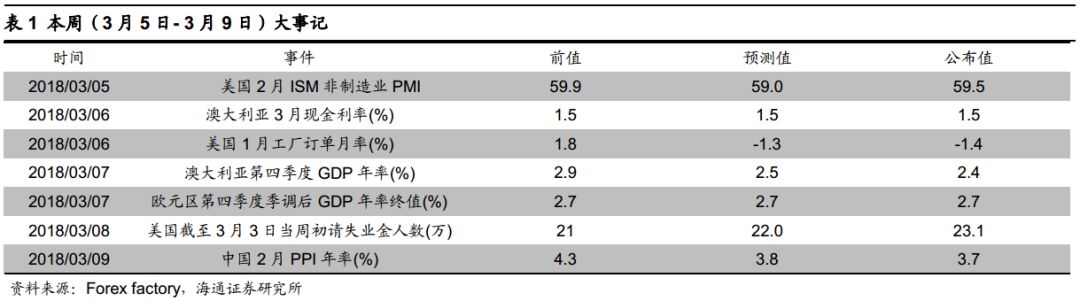

【本周(

3

月

5

日

- 3

月

9

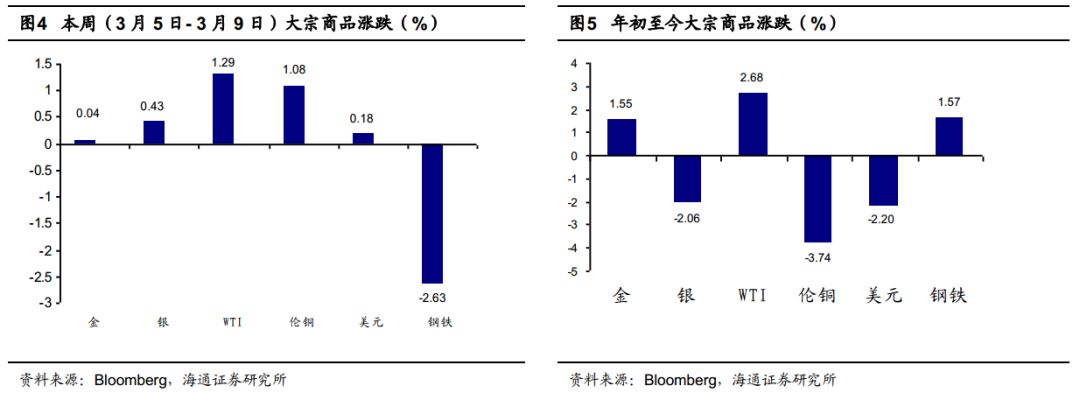

日)价格走势】

本周(

3

月

5

日

- 3

月

9

日)金价上涨

0.04%

,银价上涨

0.43%

,

WTI

价格上涨

1.29%

,伦铜价格上涨

1.08%

,美元指数上涨

0.18%

,全球钢铁指数下跌

2.63%

。

【重要经济数据梳理】

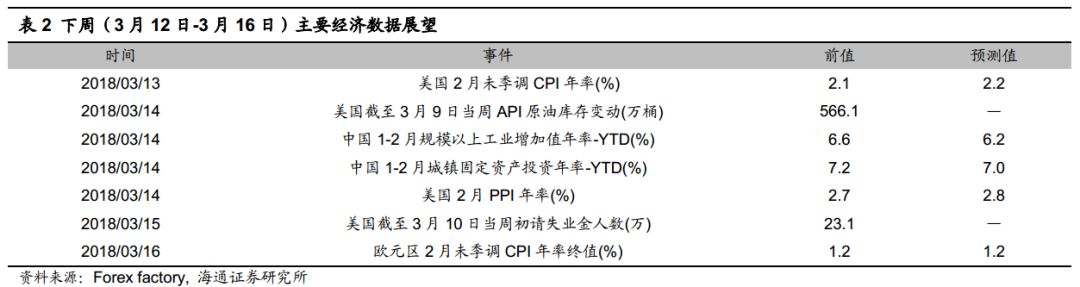

下周(

3

月

12

日

-3

月

16

日)众多海内外经济指标将陆续公布。周二公布美国

2

月未季调

CPI

年率,前值为

2.1%

,预测值为

2.2%

。 周三公布美国截至

3

月

9

日当周

API

原油库存变动,前值为

556.1

万桶;中国

1-2

月规模以上工业增加值年率

-YTD

,前值为

6.6%

,预测值为

6.2%

;中国

1-2

月城镇固定资产投资年率

-YTD

,前值为

7.2

,预测值为

7.0

;美国

2

月

PPI

年率,前值为

2.7

,预测值为

2.8

。 周四公布美国截至

3

月

10

日当周初请失业金人数,前值为

23.1

万。周五公布欧元区

2

月未季调

CPI

年率终值,前值为

1.2%

,预测值为

1.2%

。