此次科培收购哈尔滨石油学院,学校质地优秀,同时延续了科培原有学校低负债、高利润率、未来增速高的优势,受到市场一致认可。

哈石油学院总作价14.5亿,(1)该校已完成转设无分手费;(2)学校无银行借款,资产负债率11%,债权债务清晰;(3)学校19/20学年在校生9366人均为本科生,19学年学费1.8万,低于全省民办平均水平10%。(4)19年收入1.55亿,调整后净利润6800万,调整后EBITDA8500万(+30%),生均收入1.7万(+8%),预计三年后净利率达到科培水准。

未来增长上,哈尔滨石油学院前期学额小幅增长主要受限于床位,但土地面积最高可容纳2万名学生。未来将通过扩张学位、提升学费等方式保持学校的快速增长。我们预计FY20哈石油的净利润、EBITDA预计将有30%+增速。

收购完成后集团人数将达到6.3万人(本科3.3万+专科0.7万),若只计算全日制统招本专科生,本科占比83%,为全行业最高。原本科培旗下2校合计内生增速约20%(生均学费增速8%+学生人数增速10%),外延收购哈尔滨学院将在FY20增厚利润。

1.2

高教板块低估值

、高确定性优势明显,有望迎来估值修复

高教板块虽然经历估值修复,但是整体看目前板块估值依旧有修复的空间。

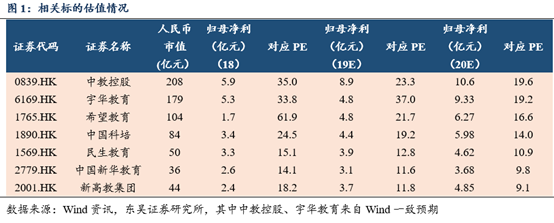

虽然宇华教育和希望教育在经历估值修复之后对应20年估值已经在15倍以上,但是包括科培、民生、新华、新高教在内的高教公司目前估值依旧相对较低。

国家政策鼓励高等教育毛入学率提升,未来十年维度入学人口仍能保持增长,带来高教版块较强业绩稳定性。

从出生人口来看,未来十年维度高等教育适龄人口基本保持稳定(目前出生人口下降的问题可能会在18年后有所反应);在此基础上,高等教育毛入学率的逐步提升保证了未来几年行业需求基本能保持缓慢的增长。在我国本科数量被限制的情况下,入读人数的增长叠加每年学费的增长,保证了高等教育公司在未来几年均能保持较高的内生增长速度。

目前来看,中国科培内生增速有望保持在20%,希望教育、新高教集团的内生增速有望达到15%,宇华教育、中国新华教育、民生教育的内生增速也能达到双位数。

我们看到这样的增长具备较强的稳定性。同时随着科培收购的落地,各家高教公司依旧会在20年继续外延扩张进程,加速行业内的整合。

因此虽然《民促法》的落地尚有不确定性,高教公司在税收和补贴方面的具体政策依旧不能完全落地,但是包括科培、民生、新华、新高教在内的高教公司,其目前10倍左右的估值相对其内生增速、外延预期以及其竞争对手接近20倍的估值依旧有着较明显的修复空间。

2020年1月15日,教育部发布《关于在部分高校开展基础学科招生改革试点工作的意见》,取消高校自主招生,同时推出“强基计划”。

与此前自主招生不同,(1)

相比于“自主招生”高考前选拔直接加分不同,“强基计划”的筛选在高考之后进行,各高校根据高考成绩(占比85%)以及筛选成绩决定录取学生名单,高考的重要性再次被加强;

(2)

强基计划更加强调基础学科以及学科均衡,文件提出“聚焦高端芯片与软件、智能科技、新材料、先进制造和国家安全等关键领域以及国家人才紧缺的人文社会科学领域”,“要突出基础学科的支撑引领作用,重点在数学、物理、化学、生物及历史、哲学、古文字学等相关专业招生”。文科类学科的重要性也被大大加强。

(3)

参加高校数量从自主招生的90所下降至36所。

我们看到,“强基计划”的推出进一步强调了高考的重要性同时也将人文社科类学科的重要性再一次提升。在“强基计划”推出之下,K12教培行业中“大语文”培训的龙头标的立思辰再次受到重点关注,本周涨幅达到12.4%。

立思辰在剥离旗下信息安全业务后,专注于旗下“豆神大语文”为主体的语文教培及泛文化产业发展。

随着语文全国教材的统一以及社会各界对语文科目重视程度的不断提升,语文教培作为K12领域中起步较晚的市场依旧有望保持可观的增速。

首先从整个K12课外辅导的行业规模看,其依旧保持了双位数左右的增长速度,市场规模在2020年已经在6000亿的规模。语文科目的培训由于其文科培训更依赖名师、更难规模化的问题,起步相较数学和英语更晚,规模相对较小。根据艾瑞咨询数据,语文课外培训在已参与K12培训的用户中渗透率仅为22%,远低于英语(81%)、兴趣素质(53%)、和数学(47%)。

但是目前来看,随着19年秋季语文教材在全国的统一、高考语文难度和重要性的提升,语文课外培训规模有望持续增长。

在新高考不分文理、“3+3”的政策下,学生可以在语数外三门必考科目之外,从物理、化学、生物、历史、地理、政治中自主选择三门科目。

同时在三门必选考试中,各地也已经逐步落实英语两次考试机会的政策,同时在不分文理的大前提下数学考试的难度也将下降。

与之相反,语文高考的无论从古诗文的学习和背诵数量、还是试卷的整体阅读量都将明显提升,语文高考逐步成为高考增加区分度的关键。

2.2

“豆神大语文”核心竞争力:创始团队优秀,激励机制灵活

我们认为,立思辰旗下“豆神大语文”的核心竞争力,包括:

1

、优秀的核心创始团队;

2

、更加细分的课程体系;

3

、更灵活的教师激励机制。

2.2.1

窦昕在国内首创“大语文”体系,优秀的创始团队是公司最核心竞争力

作为国内“大语文”体系的开创者,窦昕在语文教培业内具有绝对威望。

其在

09

年创立《思泉语文课程体系》,

10

年与其他三位合伙人一起创办高思教育;同时还是目前学而思语文体系的创始人之一。作为国内“大语文”教育体系的开创者,窦昕出生于教育世家,中考语文满分、高考语文

140+

,毕业于北京师范大学文学院,具备着极强的专业功底及教学能力。同时窦昕的核心教研团队全部为北大、北师大等名校中文系硕、博士出身。

“豆神大语文”的课程分为王者班、大语文、思晨写作、庖丁阅读。

其中王者班和大语文并不一味针对应试,而侧重综合素养的提升;而思晨写作和庖丁阅读则侧重细分领域的应试技巧提升。

作为最初的核心课程体系,大语文以“古代文学、外国文学、创新写作”为三条主线,开创了语文课外教育领域中“给小学生将文学史”的先河。

其课程特点包括了,(

1

)以提高学生语文素养、开阔视野为目的,在课程设置上不仅综合了古今中外的文字、文学、文化,还将历史、地理等其他学科的知识融入教学。

(

2

)将语文学习由无限集变为相对的有限集,为学生搭建完整的体系。

从古代文学、外国文学以及新派作文三个方向入手,让语文学习变得有框架可循。

(

3

)以时代、国别为线索,以历史、文坛上的重要人物为载体,以纪传体的方式讲授语文课。

王者班作为大语文的金牌课程,将“大语文”、“思晨写作”、“庖丁阅读”优质课程筛选出来,针对优秀学员由一线金牌教师授课。

该课程单价高(

200-250

元

/

课时,普通课程

100

元

/

课时),学期长(一次性支付全年

52

节课,单价

26800

),但在这样的情况下依旧受到家长热捧。

思晨习作

由北大学者型作家陈思、黄晨共同研发,按年级将教学分为四个阶段,用

108

技覆盖中小学写作,并将各种名著、名画、名片的素材融入教材,提升学生素养。

庖丁阅读

将阅读分为现代文云额的、文言文阅读、名著阅读三个板块,将现代文阅读分解为

32

种题型,用

32

个招式对其进行化解;将文言文阅读分为技巧、诗词、虚词进行学习;将名著阅读考点清晰列出,笔记可留至中考。

2.2.3

领先业内的灵活激励机制,创造性发明老师搭课制模式

作为教培行业的核心,立思辰用业绩分成的模式,充分激发优秀老师的工作动力,锁定了最优秀的教师资源。

在立思辰体系中,若成为签约教师,其可以获得较高比例的分红(成熟的王者班教师按照收入的

30%

进行分成),这些签约老师年薪均可以达到百万以上,明显高于行业平均水平。北京目前有

30-40

位签约教师,在极高的激励之下这些最优秀的语文老师很难离开立思辰的体系。这些优秀老师大多毕业于北大、北师大等知名学府,且有着很高的文化素养和演讲才能。在北京地区,由这些优秀教师授课的王者班在北京地区目前供不应求。

同时,窦昕还开创性地创造师徒搭班授课制。

每班课由成熟老师和新老师合作完成,两位老师分别负责不同的教学板块,新老师收入较低但是其可以跟随成熟教师持续学习。这既让新老师获得更好提升,又有效提升了成熟教师可以覆盖的学生人次,并且由于上课需要搭配完成成熟老师的流失率也得到了了很好控制。。

在这样的激励机制和搭班制度下,公司的优秀教师流失率几乎为零。

2.3

线上推进

+

结合泛文化产业,寻找“豆神大语文”更大未来

优秀教师资源有限是所有线下知名教培机构共同面对的难题,立思辰也正在用更多不同的方式,寻找“大语文业务”的新未来。

首先,我们看到公司目前正在通过线上平台

/

双师直播等多个方式,扩大原先优质教师资源在线下较小的覆盖范围。

诸葛学堂作为公司旗下中小学在线学习平台,正在不断扩大服务面积成为公司打开市场空间的重要输出平台。

截止

19H1

,公司在各短视频平台累计粉丝用户达到

853

万人,累计播放量达到

6.9

亿次,累计获得粉丝点赞数量达到

1,804

万次。

诸葛学堂的平台上,公司各项课程均有同步直播

/

录播

/

回放课三种课程选择模式。以上海地区的大语文课程为例,同步直播课

2020

年春季班约为

70

元

/

小时;录播课约为

10-20

元

/

小时。

在教育培训之外,立思辰也希望利用“大语文”的品牌通过中文的文化传播获得更大的市场空间。

公司在

19

年

9

月公告将“立思辰大语文”品牌更名为“豆神大语文”并希望从原先单一的线上线下语文教培业务扩张至包括出版大语文系列丛书、出品大语文系列动漫影视剧、开发互动式全球文化体验馆、制作语文及文化类

AI

学习工具、制订语言文化知识评价体系等在内更广阔的业务。

公司运营团队正在抖音、快手、喜马拉雅等第三方平台上运营诸葛学堂品牌,为品牌导流的同时也在逐步增加销售规模。

目前抖音

“

诸葛学堂

-

杨老师

”

账号拥有近

900

万粉丝,点赞数超过

2000

万,其商品橱窗中

100

元一节的录播课最多销售接近

2000

;喜马拉雅上的

“

窦神来了

”

排名亲子教育畅销榜第

21

位,收听量

158

万。

我们看到抖音等短视频的带货目前正在成为市场关注焦点,其基于消费者更好体验的视频模式正在被越来越多的商家所使用。

与普通商品相比,我们看到知识类短视频节目同样适合抖音等平台的播出同时相对竞争小于带货视频,未来这一类知识短视频也有望获得很高的流量关注度。

公司创始人窦昕等优秀语文教师在抖音、喜马拉雅等平台上的持续活跃,有望为公司在提升关注度的同时增加更多的收入。

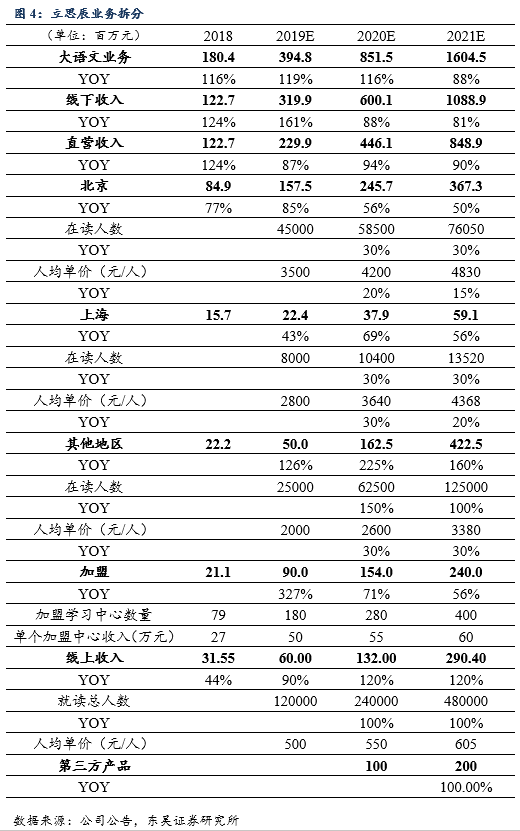

立思辰的大语文在

18

年以来一直保持着很高的增长速度,

19H1

整体收入增速达到

142%

。

分拆来看,立思辰大语文的线下收入

19H1

增速达到

91%

。

北京地区学习中心和在读学生人数的增长相对稳健,

但是人均单价的高速增长带动北京地区收入保持接近

80%

的增速。

我们认为这与高单价的王者班在北京销售火爆有关,目前北京王线下王者班人达到

3000

人(按每学期以此计算则为

12000

人次)占到北京参培人数的三分之一。

而在北上之外的其他地区,直营中心数量的快速增长也带动了收入增长。在

19H1

也已经达到

76

家,其中深圳、长沙也已经拥有了

17

家和

12

家门店。

另一方面,

18

年下半年开放的加盟门店增长也在快速增长。

加盟门店方面,

(

1

)

公司一方面采取

1+3

模式,一个直营店搭配三家加盟店的模式,当地加盟商为公司解决当地生源的问题,为公司开设直营店建立基础。直营老师给加盟店上课并参与分成,这也提升了当地加盟商的教学质量。

(

2

)

公司同时也采取纯加盟模式,只提供课程和培训,不派老师到加盟店进行授课,加快扩张速度。

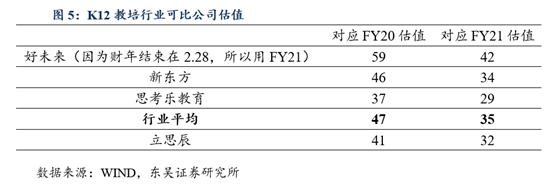

根据万得一致预期,立思辰

20

、

21

年净利润预计为

3.0

亿、

4.0

亿,对应当前估值

41/32X

,估值略低于行业平均水平。

从推荐标的上,(

1

)

我们继续推荐增长稳健、市场空间广阔的职业教育龙头中国东方教育(

20

年

30X

)、中公教育(

20

年

46X

);

(

2

)

港股低估值的高教板块公司在国家促进职业教育发展的大背景下依旧有望保持较高增速,推荐中国科培(

20

年

14X

)、民生教育(

20

年

11X

)、中国新华教育(

20

年

10X

)、希望教育(

20

年

17X

);

(

3

)

同时建议关注行业增长空间较高的教培行业。

本周行情回顾

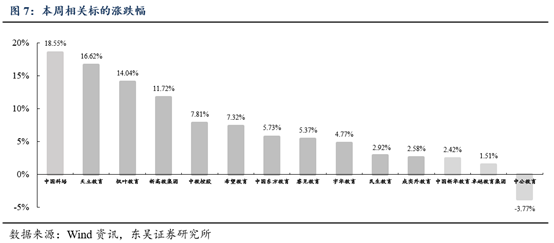

本周恒生指数上涨

0.58%

,教育板块在职教政策利好带动下普遍录得较高涨幅,中国科培(

+18.55%

)、天立教育(

+16.62%

)、枫叶教育(

+14.04%

)、新高教集团(

+11.72%

)涨幅靠前。

本周公告及行业重点新闻

【中国科培

收购学校】

公司公告以

14.5

亿作价收购哈石油学院,

学校

19/20

学年在校生

9366

人均为本科生,

19

年收入

1.55

亿,调整后净利润

6800

万,调整后

EBITDA8500

万(

+30%

),生均收入

1.7

万(

+8%

)。公司预计哈石油学院

20

年利润增速有望达到

30%

。

【立思辰

聘任高管】

公

司公告任赵伯奇先生、杨深先生、朱雅特先生担任公司副总裁,赵伯奇现任立思辰全资子公司中文未来教育科技(北京)有限公司总裁,豆神大语文联合创始人;朱雅特现任立思辰全资子公司中文未来教育科技(北京)有限公司副总裁,全国分校总校长。

【建桥教育在港上市】

1

月

16

日建桥教育在香港上市,建桥教育发售价定为

6.05

港元

/

股,全球发售

1

亿股。扣除公司就全球发售应付的包销费用、佣金及开支后

(

假设超额配股权未获行使

)

,建桥教育自全球发售募集的资金净额约为

5.48

亿港元,将主要应用于收购或投资以扩大学校网络、校园建设和偿还贷款等。

【

新东方发布教培行业发展趋势报告】

新东方召开了

2019

年教育培训行业发展趋势研究发布会,并在会上发布了中英双语版《中国教育培训行业的创新复盘与浪潮展望

2019

》从

K12

、早幼教、素质教育、教育信息化和职业教育共

5

个不同领域探讨分析了面临的问题和破局之路。此报告由新东方企业发展与战略规划部联合东方坐标学院共同编写。新东方教育科技集团董事长俞敏洪、东方坐标学院学员、新东方被投企业以及教育投资机构等出席此次发布会。

【大山教育赴港上市】

河南第二大

K12

机构大山教育向港交所提交招股书,拟在香港主板上市,独家保荐人为同人融资有限公司。作为

2020

年售价在港交所交表的内地教育机构,大山教育成为继卓越教育、思考乐教育后第三家赴港上市的区域型

K12

课外辅导公司。

1、政策落地尚有不确定性;

2、各学校招生规模不及预期。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。