价值投资所追求的是以低于内在价值的价格买入一个好生意。关于好生意的标准,则可能就比较多了。增加股东价值这事儿,不管有多少标准,最终都必须可以量化,体现在(部分)财务数据上。生意的本质,在我看来,只有一个标准,就是使用股东投入的资本金和从债权人那里借来的资金,投入到生意中,然后在未来带来更多的现金---未来的现金流。最好的生意必然是用很少的现金,无论来自股东或者同时从债权人那里借债,带来更高的现金流入。多数情形下,持续从股东和债权人那里获得资金的公司,回报率是偏低的,除非这个生意庞大的资本开支构筑的壁垒是很高的,如水电站这种,如果有一个很好且稳定的上网电价,其未来毛利率将高企且稳定,未来的现金流滚滚而来。多数情形下,一项生意在进入到自由现金流转正后的回报率要高于前期的持续投入期。

谨慎的投资者,完全可以在自由现金流(FCF)转正后进行长期投资,哪怕这项生意并非重资产的类型。

关于重资产,则是另一个有意思的话题。多数投资者能够轻易识别高比例固定资产的生意是重资产,但是却对其他重资产的类型缺乏认知。我们知道,任何一个公司的资金来源都是股东投入的现金和从债权人那里借来的现金,当这些资金到公司的账户后,会分别形成以下类别的资产:现金、运营资本、固定资产、无形资产以及其他长期资产。我认为,所谓的重资产公司,必然该定义为:运营资本、固定资产和无形资产以及其他长期资产合计占比较高的生意。运营资本作为公司的重要资产,经常被忽略,貌似运营资产中的存货、应收、应付类的资产或者负债的流动性很强,但是,对于很多生意而言,这类资产不断增长是获得后续订单、形成公司收入的基石,进而这类生意的运营资本占公司收入比重、占公司总资产的比重都不断趋势性的攀升。对于此类公司,我认为,也属于重资产,非常显然,此类公司的ROE和ROIC都会显著受到运营资本持续膨胀的负面影响,这和某些生意对于固定资产的高比例需求是一个道理。这类公司和所有固定资产比重较高的公司的现金流特征也很接近,持续的负FCF,持续的债务堆积,股东回报率低下。感兴趣的读者可以看看某些建筑工程市政工程设计类的公司,他们的生意不需要多少机器设备,不需要多少厂房,但是,他们大量垫支,运营资本持续膨胀,现金流奇差,债务持续堆积。这样的公司的股东回报率显然是非常差的,净利润只不过是一个账面数字而已。比如某公司的运营资本从2010年的3亿增加到2018年底的27亿;同期的债务余额从2.6亿增长到34.4亿;这一时期的FCF合计仅为4100万。运营资本可以把本该是轻资产的公司变成重资产,抑或本质是该类型的生意的经营者的增长饥渴症---为了实现期望的收入目标,就开始向客户垫资,获得增长,我们认为此类增长极不健康。同样,运营资本还可以把一些固定资产比例偏高的公司变成更轻资产的生意。比如格力电器这家公司,其股东权益+生息负债一直是低于公司的净现金额的---公司参与经营的实际资产一直是负值,这完全得益于格力电器的运营资本长期为负值---2010年格力电器的运营资本为负85亿,而2018年该公司运营资本为负489亿。

FCF之所以重要不单在于这样的生意不再需要股东持续投入,不再需要扩大举债经营,而还在于,FCF将产生大量的现金,这些现金不管是以股利分配给股东或者回购股份的方式回馈股东,还是留在账面,只要管理层不把这些宝贵的现金投入到低于目前回报率的生意中,就是股东价值的增长,在估值中可以予以扣除。仅当管理层不以股东利益最大化,而以其他行为目标作为指导时,库存现金的累积才可能变成灾难。这种情形在国内资本市场的典型大概是盐湖钾肥这间公司,当现金牛业务累积的现金投入到毫无门槛的化工品后,这家公司就急转直下了。对于某些根本不需要资本开支依然可以轻松扩张的生意,将FCF产生的现金全部分给股东,毫无疑问是最明智的决定。巴菲特早期投资的诸多生意所产生的现金基本都被他抽走用于投资。

FCF在低增长的阶段的重要性更加是不言而喻。当一项生意不再增长,是否依然可以是一个好的投资选择呢。我曾以房产来举例,我们假设有这样一套房产,其年租金恒定为15万,而该套房产的价格仅为100万人民币。不考虑税收的情况下,该套房产的所有者的年回报率为15%,即ROE为15%。现在假设一间公司的市值刚好是100万,而该公司的净利润就是15万。必须要明白的是,这间公司必须和房产类似,房租是收到的现金,该公司获得15万净利润的同时,必须现金增加15万,即FCF大于NI的情形。即便这15万现金堆积在该公司账面,只要该公司的管理层不乱投资,未来的一次性分红或者并购更有价值的相关业务,对投资者来说,估值中都可以把这些现金剔除。如果分红额和净利润接近,ROE15%的这家公司,即便不增长,依然是一项很好的投资。而如果这样的公司的当年FCF大幅低于NI,则该公司在可见的未来,要么依赖举债分红,要么低比例分红,则其ROE必然持续下降。可见,FCF对于不增长的公司是更加重要的。

对于ROE的论述,我建议读者把巴菲特给投资者的信件多读几遍,应该无人能够超出他对于ROE的理解和阐述。能够长期维持高ROE的公司,就是鱼多的地方,要去那里钓鱼。但,投资者务必对于过高的ROE要高度警惕,如果缺乏足够高的护城河,极高的ROE必然吸引来成群的掠食者。投资者需要牢记的是,社会的ROE水平也就在10%左右的水平。对于ROE的重视已经足够,但是对于ROIC的重视显然是不足的。对于任何公司的经营者来说,其决策都直接影响到新增投资的ROIC。如果新增投资的ROIC低于公司存量的资产,且是结构性的,那么公司的盈利能力肯定下滑,ROE必然走低。反之亦然。外部环境的变化,尤其是竞争因素,会直接颠覆存量资产的ROIC。一般来说,边际的ROIC改变,股价会出现小幅波动;而存量ROIC的变化,则就是惊天骇浪,无论哪个方向上都是这样。试想那些强周期的采掘业,当商品价格暴涨,这类公司的存量资产的ROIC就开始暴涨,可以从负值迅速拉升至30%-50%的水平,股价必然是暴涨的。边际ROIC的改变的最典型的是零售业。新开门店的ROIC如果显著低于老的门店,股价起先是波动,小幅下跌。但是,一旦新店危及到老的门店,尤其是宏观经济走弱,老的门店的ROIC也开始下滑,那股价必然会暴跌。这种情形的典型案例是2006年Whole Foods的管理层疯狂开大店和2005年的星巴克的冒进,他们最终的命运都是先是股价小幅下跌,等金融危机到来时,股价跌幅都高达80%。

价值投资,在理解清晰生意的本质基础上,讲求的是当价格低于内在价值就买入。买便宜,在投资中太重要了。我理解巴菲特讲的永远不要卖出股票的重要前置条件是,你必须买的足够便宜---在保守的假设下,依然是便宜的。买便宜的背后逻辑非常简单,我们不能假设其他人是疯子,愿意高价从我们手中把股份买走。唯有买入时的估值水平低于未来的谨慎假设下的合理估值水平,投资者才能够分享高ROE生意的盈利增长带来的价值增长。如果投资者以极高的估值水平买入了一项非常优秀的生意,唯有在持有超过50年后的复合回报率才接近以合理价格买入的该项生意的中期的复合回报率回报率水平。过高估值下买入优秀公司的回报率在10年角度多数是不理想的,典型的案例是2007年10月以50倍的PE买入万科持有到现在的复合回报率不到2%。投资者可以根据谨慎的盈利增长假设、未来的保守估值水平来推算当前股价的复合回报率水平,如果这一复合收益率低于15%,我建议放弃,继续等待时机。当然,这种思路下可能错失很多机会,因为无法排除股价在接下来的6个月或者12个月直接翻倍的可能---这是价值投资者完全不考虑的事情。

下面结合具体的公司进行简单的论述。读者需要了解这样的事实:

这种介绍不代表任何投资建议!

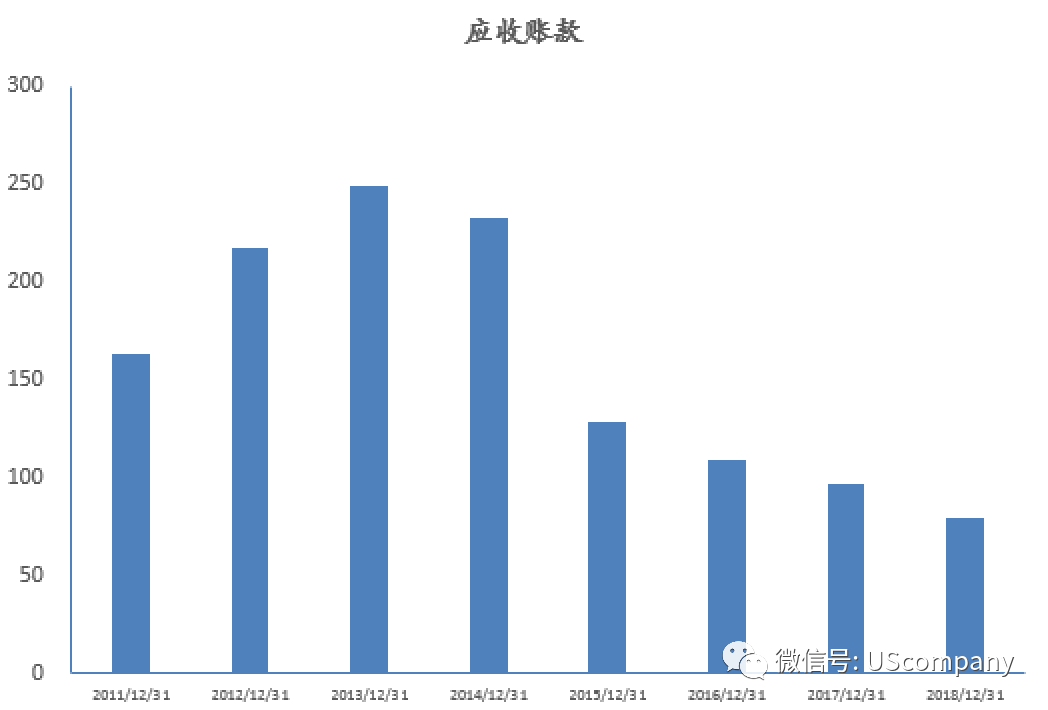

下图是该公司的应收账款:

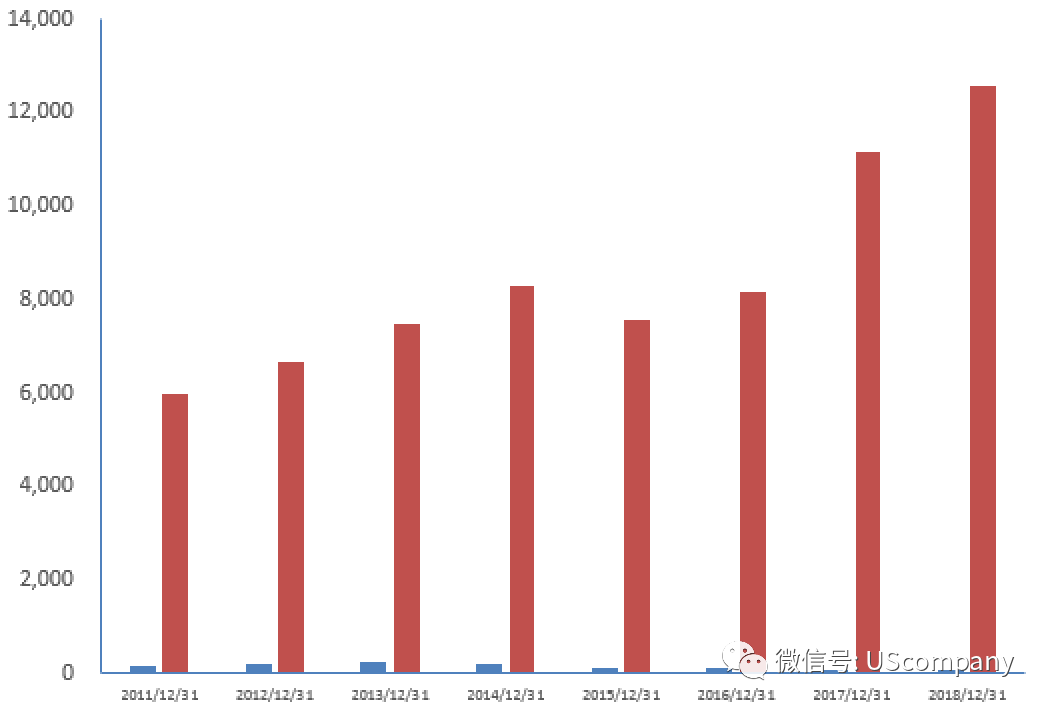

但是,当把该应收账款和收入放在同一张表格中的时候,是这样的:

没错,你几乎无法看到应收账款的柱状图,因为该公司的应收账款/收入的比例去年底为0.6%。我们上文提到的格力电器的这一指标2018年底是3.8%。可见,这家公司的生意做的还不错:当收入达到近126亿的时候,去年底应收账款仅有8000万。

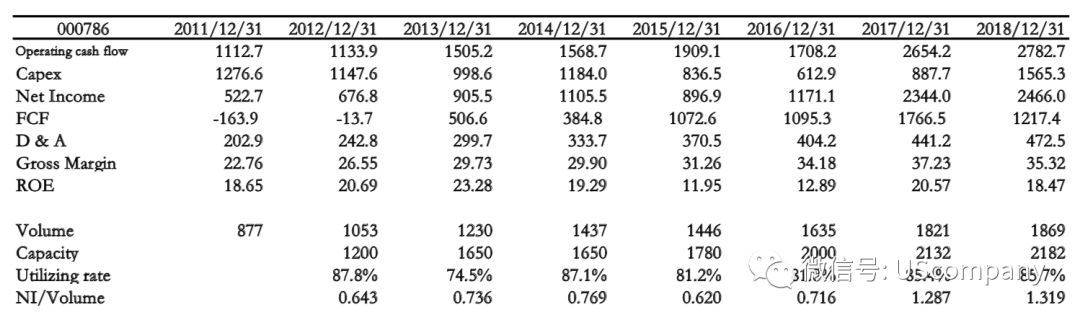

上表是该公司的一些简单财务数据汇总。如果从加权ROE来看,毫无疑问是波动的,没错,这是周期性行业的特征,但是以过去8年的ROE平均来看,超过19%,这个生意还是很不错的。从2013年开始,该公司的FCF开始转正,并且大幅增长。2018年由于该公司开始对自己的上游原材料环节进行了投资,资本开支有所增加。随着上游环节资本开支的2019年投资结束,可以预见,大多数年份该公司的资本开支可以被折旧摊销所覆盖,公司的FCF很可能接近或者超过NI。该公司去年底的生息债务扣除账面现金后仅不到10亿。基本是,某一年的FCF可以直接把债务全部偿还,公司进入净现金状态。

上表还有一些其他信息,比如每单位产量的净利润过去两年都在1.3左右。如果仔细把去年第四季度的毛利率和历史行业的谷底做比较,就能够发现去年四季度基本是行业低谷的盈利状态---第四季度该公司每单位产量的净利润约为1。目前该公司的产能为25亿,按照86%的产能利用率,2019年的产量为21.5亿。按照去年四季度行业最底部一个单位产量1块钱净利润来考察,2019年的盈利底线是21.5亿。该公司目前的市值327亿,该市值对应行业最底部的盈利的估值水平为15倍。如果未来3年该公司所在的行业都是底部,考虑到新增产能,则三年盈利累计为70亿,考虑到之前分析的FCF增加至少和NI接近,则该公司的现金增加70亿,则投资者以327亿市值买入持有3年后的企业价值EV为:327(市值)+10(债务)-70(新增现金)=267亿。如果那时候行业依然是底部,FCF/EV=25/267=9.4%。读者务必了解的是,这是始终按照行业底部进行的测算。任何行业的底部复苏或者繁荣,都将是附送的。