上联:新三板、科创板,板板有声;

下联:资本家、企业家,家家嗜血。

横批:对韭当割不亦乐乎

科创板诞生于2019年7月22日,开市当日全线飘红,所有25家第一批上市企业悉数飘红,随后波动缩小归于平静。

科创板开市首日,25家上市企业平均涨幅140%,个股最高涨幅400%、最低涨幅82%。当天,平均换手率高达77.78%,当日总成交额485亿元。

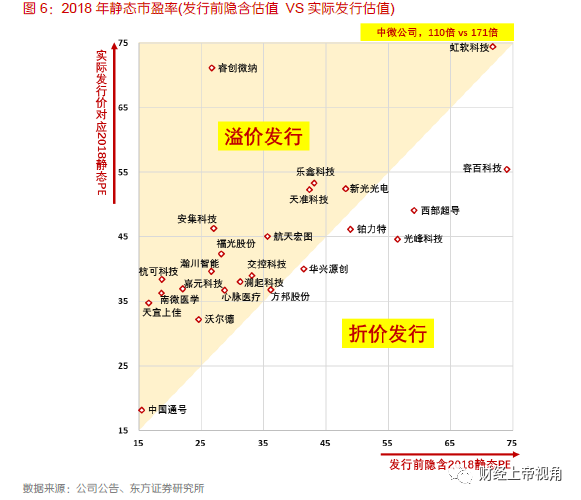

经过轮番炒作下,科创板价值被过早透支。对于这点,就连证监会也站出来呼吁理性参与科创板。虽然证监会没有细谈,但“理性”二字已经包含了深刻含义。

由于科创板也是T+1交易周期,高换手率意味着有人哄抬价格故意炒作。换手率其实就是周转率,指股票从一方通过交易转移至另一方。因为受T+1周期限制,一方股票转手后当天是不可能再次转回的。正常情况下,如果当天换手率超15%就已经属于非常活跃的股票,科创板的高活跃度固然有其先天“新”优势,但直到7月31日,科创板平均换手率也保持在37%的高位,这就不禁令人怀疑为何会交投如此疯狂。众所周知,过于频繁的买进卖出并不是真正的投资,这些幕后交易方是谁?

科创板的作用是为企业打通一条融资渠道、为投资机构创造一个资金退出平台。通过资企撮合大力发展科技,从根本上提高生产效率。

科创板主要是为了扶持科技企业,以利吸引能者辈出;而企业的发展离不开资本的支持,要获得资本支持也需以利引导。可问题是,一旦资本失控后果比脱缰的野马还可怕。

目前,国内正处于资本寒冬,今年整个PE/VC圈日子都不好过,人民币基金全面崩塌,有些资金实力不够的基金都开始关门歇业了,大多数基金也进入了休克疗法。

美元基金的募集也不是很顺利,除了红杉一家独大外,LP们对于国内机构也十分谨慎。

所以,科创板的出现等同于雪中送炭,帮助这些机构更容易的退出优化资金流。

也正因为在这种大环境下,机构们的吃相必然会很难看。

为什么?因为LP的压力摆在那,业绩想要漂亮就得收益率好看,在资产荒的市场形势中,优质项目数量是肯定不够的,唯一的办法就是尽可能的透支现有优质项目的未来价值。如果仅仅是一家机构有这种想法固然影响不大,但国内日子过不下去的机构太多了,此类行为必然是一种群体现象。而这也是导致整个行业甚至市场最终走向衰败的根本原因。

实际上,关于科创板的潜在问题早就有业内人士评论过,只不过因为言论“不正确”就变成了落得个下面这种下场。

至于这位仁兄说了些啥,我这肯定不方便写出来。因为被批了那说明肯定是“违规”信息。不过,有一点必须引起注意,科创板对于投资者的门槛是50万元,能够参与科创板的至少是中产阶级。这批人虽然相比普通韭菜们抗风险能力较强,但终究是被收割的对象。这种现象并不是什么劫富济贫,而是劫富济富。

科创板存在的最大价值是吸引越来越多的技术型人才在科技领域创造、发展,资本能不能赚钱并不是首要因素。在行业健康发展的基础上,再谈赚钱效应,而不是依靠赚钱效应带动行业发展。

当前的科创板,为了吸引人气,过度的强调赚钱效应。当然,科创板才刚刚起步,起步阶段需要人气带动,一开始乱一点可以理解。但乱象得也有节制,也不能成为常态,否则必然变成第二个新三板。

新三板是个失败的案例。如今,新三板挂牌股票数量已超1万只,但每日整体成交金额只有100亿元左右,这意味着每天平均每只新三板股票的成交金额只有100万元。

这是典型的有价无市现象。衡量一个市场成功与否的标准并非指数而是成交量,成交量匮乏说明市场不认可这个市场。

导致新三板失败的最主要原因就是因为把赚钱效应放在了行业健康发展之前。新三板的入市门槛几乎为零,对于挂牌后的企业也没有跟踪监督。所以,虽然新三板的挂牌数量超过沪深两市总和,但人气却根本无法与沪深两市相比。

作为资本方而言,企业上市本身就会带来超额的资产溢价,还会提供更更便捷的退出通道。新三板如果不是受制于成交量过低的话,早就成为PE/VC的首选退出方式。

殊途同归,按照现在的发展趋势,科创板早晚会成为第二个新三板。如果要避免这种情况就必须确保整个科创板的发展长期处于行业带动资本的状态,而不能变成资本牵动行业、为此,科创板需要填补的缺陷也不少: