行业整体销量趋于稳定的情况下,除了制定好产品价格策略、控制好成本以外,我们认为应该适当的扩大能力边界,开拓细分领域,增加盈利点。我们以美国市场的豪华车市场份额提升为例进行分析。20世纪80年代,主流日系车企推出了各自的豪华品牌,向上拓展了各自的能力边界,进军豪华品牌不仅增加了日系的市场份额,而且豪华品牌的利润率更高,可以提高企业的盈利能力。德系的奔驰、宝马是传统的豪华品牌,一方面改进紧凑型轿车C-class和3系,大幅提高紧凑型轿车的销量,在原来产品带的下部发力;另一方面推出SUV车型,在新的产品领域发力。从而增加总销量,提升市占率,提高公司盈利和竞争力。

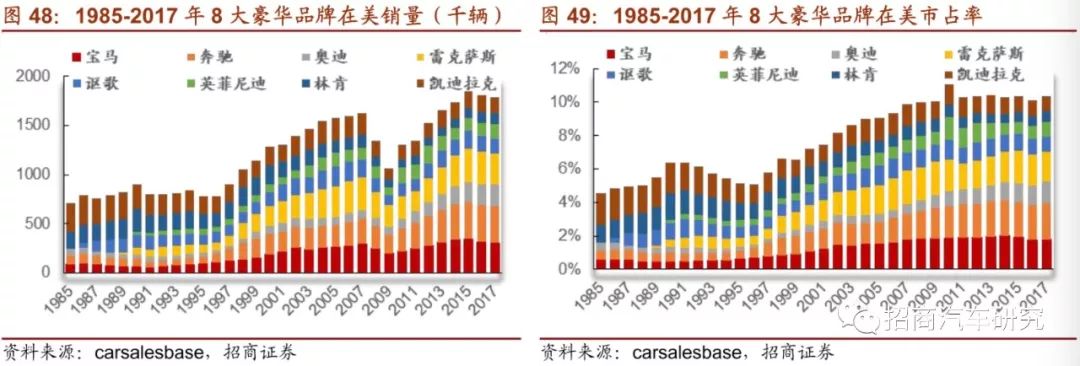

行业总销量趋于稳定,豪华品牌占比提升。美国汽车行业在1999年销量突破1700万台,除了2008-2009年受金融危机影响出现销量下滑,销量基本上在1700万台左右。8大豪华品牌的销量持续上升,豪华品牌在1995年的销量为77.5万台,市占率为5.1%,2017年销量为178.5万台,市占率为10.4%,2010年豪华品牌的市占率曾到11.1%。我们认为行业销量趋于稳定的时候,豪华品牌市占率提升的现象非常值得研究。

日系、德系豪华品牌销量增加,美系豪华品牌竞争力较弱。从豪华品牌的销量结构来看,日系和德系的豪华品牌销量增加明显,美系豪华品牌市占率逐步降低。日系豪华品牌均为80年代新成立的品牌,其中雷克萨斯经营最为成功;90年代前期,德系的奔驰和宝马的市占率开始提升,而此时奥迪面对“无法控制加速”的问题,市占率出现下滑。相比于日系新晋的豪华品牌,奔驰和宝马都是有着悠久历史的。

7.1 新晋豪华品牌雷克萨斯

1983年,丰田汽车公司提出了开发雷克萨斯大型豪华轿车LS400的项目,代号F1,以扩大丰田在高端市场的产品线。历时6年,丰田于1989年完成F1项目,推出大型豪华轿车雷克萨斯LS。雷克萨斯在1989年推出大型轿车LS和中型轿车ES后,雷克萨斯陆续增加了中小型轿车、轿跑车和SUV等车型。1991年,雷克萨斯上市第三年即成为仅次于讴歌的美国进口高档品牌,销量达到71,206台。1999年,雷克萨斯在美国市场的累计销量达到100万台。

ES是90年代初的主力车型。1990-1997年,雷克萨斯在美国市场的销量主要由大型轿车LS和中型轿车ES提供,期间ES销量持续上升,LS销量下降。1990年LS销售4.3万台,占总销量的67%。1997年ES在美销售5.8万台,占总销量的60%。

RX使雷克萨斯迈上新台阶。自1997-2007年,雷克萨斯在美销量从9.8万辆上升到32.9万辆,市占率从0.63%上涨到2%。增长的23.1万台中,RX贡献了10.3万台,占增量的44.6%,价格较低的紧凑型轿车IS贡献增量5.5万台,ES、GS和LS各有1~3万台不等的增量贡献。

2011年,日本本州岛地震及海啸使得雷克萨斯的日本生产线遭到严重破坏,销量降至20万以下,市占率跌至1.52%。经历短期下滑后,雷克萨斯销量及市占率逐渐回升,2015年销量达到34.4万台。

7.1.1 LS打响雷克萨斯第一枪

LS使雷克萨斯摆脱了丰田在美国消费者心目中的低端小型车形象。第一代LS搭载4.0 L V8汽油发动机,前置引擎、后轮驱动,轴距2,814mm,拥有卓越的动力性能、领先的技术配置、卓尔不群的燃油经济性以及简约大方的整体设计,其研发涉及60名设计师、24个工程团队、1400名工程师、2300名技术人员、220名支持人员,约450个原型,投入成本超过10亿美元。LS车型的经典广告也引发了消费者的强烈反响:在时速240公里的LS的发动机盖上,用15只香槟杯垒成的金字塔纹丝不动。消费者倾心于雷克萨斯的卓越品质、静谧驾驶体验和领先于业界的经销商服务。

雷克萨斯在更低的价位上提供优于奔驰、宝马的产品。雷克萨斯在低价位上,通过向消费者提供更高级别、更高性能、更高质量的产品与奔驰、宝马抗衡,开辟市场,打造品牌形象。1989年,宝马紧凑型轿车3系售价近3万美元,花同样的价钱可以买到一辆崭新的雷克萨斯V8后轮驱动大型轿车LS,因此消费者普遍认为宝马3系定价过高,纷纷转而购买LS。1990年9月,LS正式在美国销售,至1990年底已售出42,806台,超过宝马当时最畅销的紧凑轿车3系(22,825台)和奔驰大型轿车E-class(26,076台)。1991年,雷克萨斯开始提高美国车型的价格,超过同类美国高档车,但仍低于德国高端车。到1992年,LS400的基本价格上涨了18%。

7.1.2 中型轿车ES是1992-1998年的主力车型

与LS一起推出的第一代中型轿车ES是日本市场丰田凯美瑞的改版。1991年9月,第二代ES上市,在1992年取得巨大成功,销量达到近4万台,超过LS。1996年第二代停售,1997年第三代上市第一年即售出58,430台。1992-1998年,ES成为雷克萨斯在美国最畅销的车型。

第二代ES被重新设计,完全脱离凯美瑞的身影。第二代于1991-1996年生产销售,车型从第一代的紧凑型变为第二代的中型,重量增加90公斤,轴距由2,601mm增加至2,619mm,车长由4,651mm增加至4,770mm,车宽由1,699mm增加至1,778mm。引擎排量增加到3.0升,具有独立的造型,曲线更优美。在曲面外壳中增加投影仪前照灯,车窗变更为无框窗。车舱内配有用加利福尼亚胡桃木装饰的中央控制台、皮革座椅、8扬声器高级音响系统和无钥匙入口,增加的轴距长度和整体宽度拓宽了车内腿部空间和肩膀空间。第二代ES的上市售价为26,550美元,后涨至3万美元。到1994年,由于日元升值和高需求,制造商建议零售价上涨至31,200美元,比最初价增长19.3%。

1996年9月,第三代ES正式亮相,1997年开始在美国销售。与上一代相比,第三代的轴距增加51mm,车长增加180mm,车宽增加13mm。第三代ES再次拓宽车内空间,抓住了美国消费者的喜好。

7.1.3 RX领跑美国豪华SUV市场

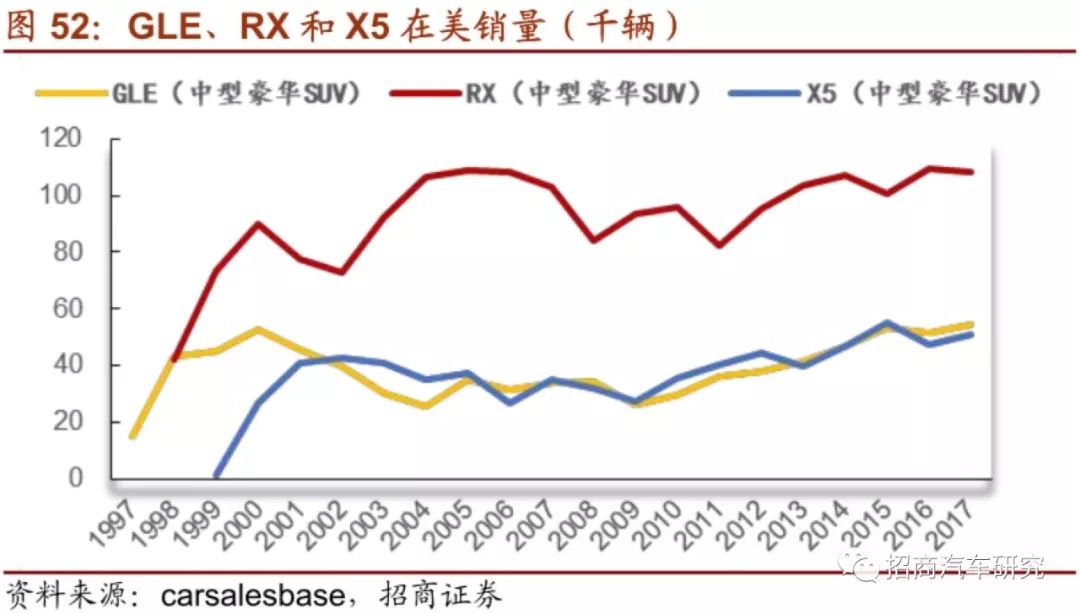

1998年3月,雷克萨斯推出汽车行业首款以轿车底盘为设计平台的全新中型豪华SUV RX,开拓了以轿车底盘为设计平台的全新SUV细分市场。RX最显著的特性在于灵敏的操控以及卓越的空气动力学设计,它给驾驶者带来的操控感受更像是一辆轿车。尽管RX上市晚于GLE,但RX凭借较低的价位、优异的性能和质量,在1998年上市第一年即与GLE打成平手。1998年,RX在美国销售42,191台,GLE销售43,134台。1999年,RX上市第二年在美国销售73,498台,远超奔驰GLE的45,206台,成为美国市场最受欢迎的豪华SUV。2004年,RX上市7年销量突破10万台,累计销量超过55万台。

7.2 宝马领跑小型豪华轿车市场

1990年,宝马在美国的销量为6.4万台,市占率为0.45%,2017年宝马的销量达到了30.6万台,市占率提升至1.77%。宝马的主要增长来自于紧凑型轿车3系和SUV车型。

3系带动宝马90年代增长。1980年,宝马推出低油耗紧凑型轿车3系,布局豪华品牌的低价格带。1990-1999年,宝马在美总销量从6.3万台增长到15.5万台,市占率0.45%上升到0.89%,增加的9.1万销量中,紧凑型轿车3系贡献增量5.4万台,占增量比重59.4%,中型轿车5系增加2.1万台,Z3跑车贡献增量2万台。

开辟SUV领域,宝马销量创新高。2015年,宝马销量创新高,达34.6万台,市占率达到1.94%。相比于1999年,总销量增加了19.1万台,其中3系增加了6.3万台,销量达到14万台;SUV车型贡献增量13.2万台,占此阶段增量的69%,其中X5、X3和X1分别贡献增量为5.5万台、3.2万台和1.4万台,三款车型分别于1999年、2004年和2012年上市,

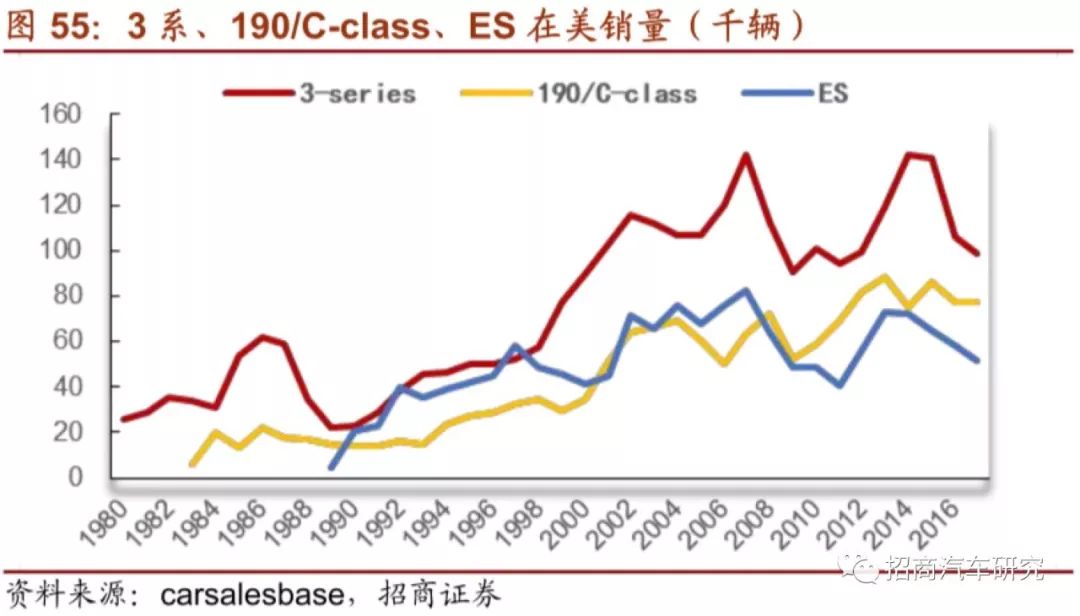

宝马3系在美国市场的成功归功于越战后美国本土迅速崛起的一个新的消费群体,年轻的城市专业技术人员,即雅皮士阶层。年轻的消费者们认为奔驰的古板外形与自己时尚的个性格格不入。除个别年份外,宝马紧凑型轿车3系销量远超处于同一价格带的奔驰紧凑型轿车190/C-class、雷克萨斯中型轿车ES,领跑小型豪华车市场。

宝马的增长主要归功于3系销量的大增和开辟SUV领域带来的增长。此外,宝马在轿车领域也推出了1系和2系,试图进军3系以下的市场,不过销量并不多。

7.3 奔驰合理布局中小型车市场

轿车与SUV共同推出奔驰销量增长。奔驰在1980年推出中型轿车E-class,布局中型车市场,在1983年推出入门级轿车190(C-class的前身),布局小型车市场。1994年到2017年,奔驰在美国的销量从7.3万台增加到37.2万台,市占率从0.47%提升至2.16%。SUV共计16.4万台,奔驰于1997年推出中型豪华SUV M-class(GLE的前身),后续相继推出大型豪华SUV GLS、紧凑型豪华SUV GLA和微型豪华SUV GLC等,其中GLE和GLC的销量最好,2017年销量分别为5.4万和4.8万台。2017年,C-class和E-class的销量分别为7.7万台和4.9万台,比1994年增加了5.4万台和2.3万台。

注:C-class在1993年作为190的替代品引入,M-class在2015年更名为GLE。

注:C-class在1993年作为190的替代品引入,M-class在2015年更名为GLE。

对于日系车企而言,本田、丰田、日产分别推出各自的豪华品牌讴歌、雷克萨斯和英菲尼迪,是向上拓展了各自的能力边界,进军豪华品牌不仅增加了日系的市场份额,而且豪华品牌的利润率更高,可以提高企业的盈利能力。

奔驰、宝马是传统的豪华品牌,一方面改进紧凑型轿车C-class和3系,大幅提高紧凑型轿车的销量,在原来产品带的下部发力;另一方面推出SUV车型,在新的产品领域发力。从而增加总销量,提升市占率,提高公司盈利和竞争力。

我们认为,在行业趋于稳定的情况,适当的拓展公司的能力边界,可以增加公司的总销量和竞争力。