作者/花哥

出品/桃李财经

看清楚一个本质,2020年在线教育的这波营销战,主角并不是2.4亿孩子,而是4.8亿K12爹妈,他们才是买单的决策人。

营销圈有一句行话,“

效果营销决定着一个公司的下限,品牌营销决定着一个公司的上限。

”前者因为9.9元包邮引流课等,受到行业的关注很多了,后者则充满着各种变数,今天花哥就来聊一聊品牌类营销策略。

如果说,2020年品牌类营销投放充满着「赌」的成分,那么未来则更考验「科学主义」投放的能力,如何最大公约数地影响4.8亿家长的心智,成为头部公司决胜的关键。

2020年,教育部发布《2019年全国教育事业发展统计公报》 ,公报显示,全国中小学生(K12)数量已经达到了2.4亿的规模。

看清一个本质,当前这波在线教育的营销战,表面上看是在抢夺2.4亿学生用户,实际上是对4.8亿爹妈的心智占领。

这是因为教育行业存在一个特殊的现象,教育行业决策群体和使用群体不一致,孩子是使用群体,爹妈才是付费群体。

作为需求侧的家长,

在做出购买决策前,需要经过很长一段时间的犹豫期,教育品牌的知名度如何,教学质量是否过关,教学进度是否符合孩子当前所需,后续服务如何,孩子喜不喜欢等等……再加上教育本身的周期长,小圈层对比性多,选择变得越来越理性。

家长们只想找“对”的教育机构,传统以硬广为招生途径的拓客成本不仅越来越大,而且也很难再打动家长们的心。

对于供给侧来说,

教育行业是一个长生命周期的零和博弈,A公司多占据了一个家长的心智,BCDEFG公司就少了一个潜在客户,而且这个客户的LTV最高长达12年。

所以,巨头们不惜千金一掷,也要在竞争中获得市场优势,各类广告一波又一波的“狂轰乱炸”。

从试听课到免费试听课,到9.9元正价课,甚至是正价课部分免费,想靠一两次效果广告直接撬动家长决策,那个粗犷的时代结束了。

如何在家长的犹豫期间,把品牌最早“种草”在4.8亿家长心中,成为各家“绞尽脑汁”的关键课题。

从营销侧来看,

广告营销行业本身也在发生二次转变,从早期4A理论体系下的“纯品牌广告”,到盛极一时的“纯效果广告”,再到现在越来越多的广告主开始回归,认为“品效协同”才是正道。

好的内容和创意依然是成功营销的最关键因素,运用“情绪化”的产品形象和营销内容,从硬广到植入,再到IP跨界合作,将成为营销新趋势。

桃李财经捕捉到一个很细微的变化,过去一年,超过半数的在线教育公司,广告投放业务开始组织拆分,由品牌类和效果类两个不同的团队运作。

腾讯广告教育行业策划负责人余杉,在2020回响中国发布《在线教育行业内容营销洞察白皮书》,并接受桃李财经专访

腾讯广告教育行业策划负责人余杉也表示,“对于整个教育行业来说,基于数据算法的「精准流量」是生意定位,基于品牌价值的「热度流量」是战略定位,精准流量还是会实打实地占据大部分企业营销预算,但热度流量的投放,会起着越来越重要的作用。”

当前,头部教育公司的学员数基本在百万级,比如某头部教育公司的三季度财报显示,在线直播大班课正价课为125.6万付费人次。这和2.4亿K12学生的总盘体量来比,不足0.5%。

各家产品的差异化并不很明显,建立起品牌优势,在竞争中变得尤为重要。如何影响4.8亿家长的心智,成为头部公司决胜的关键。

可以明显感觉到近两年,无论是数量,还是频率上,在线教育在综艺和电视剧上的投放,超过往年数倍之多。

如果说,2020年品牌类营销投放充满着「赌」的成分,那么未来则更考验「科学主义」投放的能力。

灵魂三问:

4.8亿K12爹妈们都在哪里?平常都喜欢做什么?容易被什么影响心智?

推荐大家认真研读由腾讯营销洞察(TMI)联合明略科技推出《在线教育行业内容营销洞察白皮书》(以下简称《白皮书》),可以很清晰的看到K12家长人群的日常行为,以及影响其教育决策的方式。

根据报告,桃李财经整理了三条「科学投放指南」,仅供参考。

第一条:首选剧综,兼顾垂泛

7成以上的K12家长都会观看电视剧及综艺,且呈现高频高黏的收视特征,72%家长会看电视剧,平均每周9小时;70%家长会看综艺,平均每周5.4小时。

其中长剧、长综艺应该是营销首选,除了流量基础最大,其横屏的沉浸式体验,能够高度攫取视觉注意力,持续的营销有利于长期心智形成。

从题材上,家长更偏爱家庭生活、都市爱情类电视剧和喜剧、亲子及语言类综艺。但也不可忽视其他题材,可依据具体节目内容灵活调整营销策略,以免错失爆款热款。

在细分主题上,垂直类题材合作,能为在线教育品牌带来更佳的品牌喜爱度及购买倾向提升。而优质的泛娱乐题材在品牌契合度上并不弱于垂直类,且播放量遥遥领先,配合超高话题度,更利于品牌声量的打造。

第二条:网络为主,联动台梯

今天的广告触达,主要有网端、台端、梯端三种方式,究竟如何选择主次,对于K12家长人群,可以通过数据来去看他们的分布。

在线教育品牌的核心人群也已基本形成通过网络观看电视剧或综艺的收视习惯,其中,35%的K12家长户基本只通过网络渠道观看,34%的则以网络为主,电视为辅的方式组合收看。网端已经成为第二大强势影响消费者内心心智的渠道,仅次于现实社交关系的口碑之后。

不同媒介渠道,人群也是有显著的差异性,一线城市的竞争非常激烈,所以现在很多头部的客户有下沉的趋势。

网端在下沉上能够更好的覆盖三线及以下的城市;台端家长及其孩子年龄偏长;梯端家长更多分布在一线或新一线城市。

有一组很有趣的数字:平均收入,网端:7126元,电梯:5571元,台端:5250元。网台联动才是最好的覆盖模式。

网端:

场景沉浸度高,广告形式丰富,满足品牌不同的营销诉求;人群支付力强,覆盖各年龄段的家长群体并能进一步细分,可更好满足品牌下沉市场开拓的需求;

台端:

节目题材偏严肃,有官方媒体背书加持,利于品牌可信度;人群更多为偏年长的家长和孩子;

梯端:

封闭空间硬广为主,短时密集触达,但品牌深度传达受限;人群触达偏区域化,更多为高线家长。

当然,渠道考量一般都是先广后专,有的放矢。

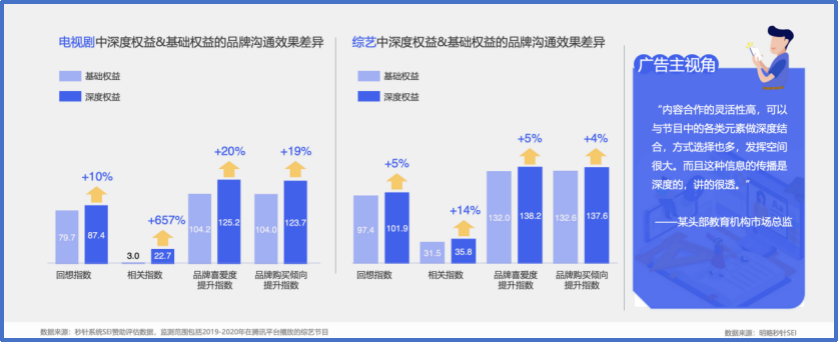

第三条:深度权益,多元植入

利益驱动变革,平台端的进化比广告主的需求还要快,平台端现在非常务实,很少再讲故事了,更多的是从生意的角度、从拓客的角度,去科学化地帮助广告主解决实实在在的投放问题。

所以,腾讯广告教育行业策划负责人余杉也说,“流量的本质还是要对生意有帮助。”

当前在线教育品牌IP合作的深度权益有7类,较2019年提升近1倍。

余杉称,过去IP合作模式比较初级,更多是展现品牌TVC,那么随着视频端会员用户的增多,以及教育行业客户经验的积累,在不断尝试更新更深的合作方式展现。2019年到2020年,尤其是今年,广告主特别愿意尝试新东西,比如说从IP延展的明星短代,到针对IP延伸到自身产品APP、公众号内活动打造,大家不再满足将自己的产品IP简单叠加,更希望共建内容,能够借势产生转化。

其中,主持人及明星口播、创意中插、场景植入吸引更多品牌在不同节目中高频使用。

相较于基础权益,深度植入方式能更贴合、巧妙、自然地将在线教育品牌内核及产品特色与剧综场景/故事发展联动,能给K12家长留下更为深刻的印象。

在投放效果上也有体现,深度植入的方式能明显提升消费者与品牌关系的各个阶段的指标表现,涵盖“认知->熟悉->喜爱->购买”的完整路径。

再来看一组流量数字。

腾讯视频的《三十而已》累计播放量超过68.8亿,《三生三世枕上书》累计播放量81.2亿,《龙岭迷窟》累计播放量23.9亿。《创造营2020》上热搜200+次,《脱口秀大会3》总决赛当晚热搜44次。

这就很容易解释了,为什么头部教育公司都在和电视剧和综艺等各类IP合作中一掷千金。内容营销的在线教育广告主数量、合作的节目及次数上都呈倍数增长。

从2019年到2020年,投放内容营销的在线教育品牌数量增长一倍,其中综艺的内容营销次数提升了3.8倍、电视剧营销次数提升7倍。