组织变革理论大师沃纳·伯克曾将组织变革分为两种:转变幅度大的叫革命性变革,转变幅度小叫进化性变革。

从「B2B阿里铁军」到天马行空的「淘宝」再到 「三个淘宝」中跑出「天猫」,从「履带战略」到「中台战略」再到「1+6+N」……阿里之变,就呈现出偶发的革命性变革与日常的进化性变革共生并行之势。

仅过去7年里,阿里就做过不下于二十次组织架构调整。历数这些调整的具体内容和后续情况,不难发现几个规律:

1,阿里的组织架构一直在变,但万变不离「敏捷」。

阿里早前将治理机制升级为「小前台,大中台」、以网状架构取代树状架构是为了敏捷,此后的「板块治理」「多元化治理」是为了敏捷,如今推进「1+6+N」组织结构、变成「快中台,强前台」,还是为了敏捷。

阿里董事会主席兼CEO张勇曾将组织设计原则总结为「纵、横、分、合」四个字,称「你要跑得快,就要分,变成纵向;你要沉淀经验、沉淀知识积累,你就合,变成横向。」是否敏捷,是阿里组织设计的决定性因素。

2,阿里的每次调整,都与发展周期、市场环境变化同频。

不同的发展阶段,需要不同的生产关系。我们不能用现在的分去否定之前的合,而应回到当时语境中去看待当时的组织架构。

在公司开拓期,阿里需要有序孵化新业务做大基本盘,所以用履带战略做出了淘宝、天猫、支付宝、云计算、菜鸟等;2015年后,新零售、新基建成新战略方向,阿里需要集中资源办大事、通过资源复用减少重复建设,方便各个业务轻装上阵快速跑起来,所以用大中台战略推动了闲鱼、菜鸟、盒马、淘菜菜们的高速增长。

再到后来,互联网格局落定,盈利取代规模成为企业追求的核心增长指标,适合高举高打的大中台战略挤压了前线业务单元决策空间的弊端显现,更适合推动颠覆性创新的「1+6+N」应运而生。

正是生产关系顺应市场形势的应时而变、因势而新,让阿里在「与时偕行」中得以穿越周期。

3,阿里的每次大调整,都成为了阿里跨越式发展的加速器。

2015年的大中台战略,助推阿里市值一度站上9000亿美元区间;这次拆分后,阿里股价一度大涨15%,市值新增了320亿美元。可以说,阿里的那些里程碑式成就,都是其自我改革的结果。

如今组织变革加速落地,能否助推阿里持续实现引领式发展,也备受关注。

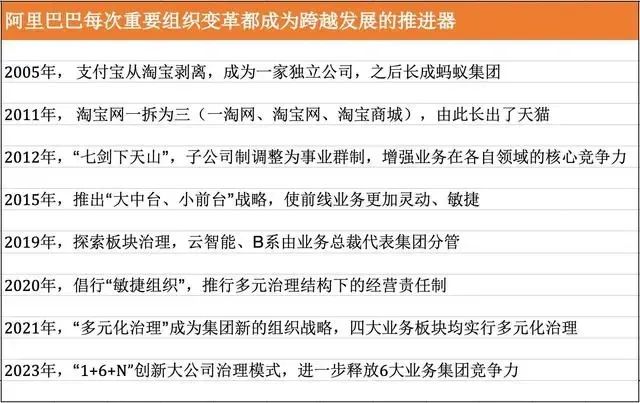

▲阿里的几次重大组织变革。

4,阿里的架构调整,总能自带风向标意义。

因为总能踩中时代的节拍与行业的痛点,一直以来,阿里组织架构都是互联网平台对标的对象。

早期的「中供铁军」文化,被美团、滴滴等抄作业;2015年后的大中台战略,也成互联网组织管理领域的高频词——2018年底,百度组织架构调整,明确打造技术中台是其重要战略目标;同年京东两次调整,也加入「中台架构俱乐部」;2019 年初,腾讯成立技术委员会,推动「开源协同」和 「自研上云」,全面启动中台战略。

阿里此次调整也颇具前卫性,美国《巴伦周刊》直接称其为全球的大型科技公司树立了榜样。

考虑到阿里的「1+6+N」并非纯财务意义上的分拆,而是六大业务集团将各自独立运营,阿里正向投资控股公司方向靠拢,这开启了中国互联网企业的先例。阿里「大象变身」,为更多大型企业组织变阵提供了模板。

阿里的「1+6+N」,无疑是可载入中国公司治理史的革命性变革。

但阿里革的与其说是命,不如说是跟发展需要不符的掣肘。

应看到,张勇「在未来具备条件的业务集团和公司,都将有独立融资和上市的可能性」的承诺话音才落,阿里云、菜鸟、盒马确认要上市的消息就出来了。

直接确认子业务独立IPO,且时间表很明晰,最快的盒马IPO「预计将在未来6-12个月内完成」,释放的信号很明显:市场是检验业务水平的唯一标准,谁能独立面对市场考验,谁就可以抓住先机。

有媒体说,这样将上市节点和盘托出,不仅阿里体系罕见,在整个中国互联网公司IPO史上也不多见——保持神秘,突然递表

(招股书)

才是此前主流。

很显然,阿里是在突破自我:从对内组织机构调整到对外直面市场洗礼,阿里已迈出了向全面实行控股公司治理转变的重要一步。

摒弃「滚雪球」的规模扩张模式,将原本受母公司羽翼庇护的子业务「放飞」,让其接受市场检验,彰显的是将「敏捷」的手术尖刀毅然向内的决心。

大招放出,显然是有的放矢:多年来,在商业飞轮驱动下,阿里已发展为集电商、新零售、云计算、金融、物流、大文娱为一体的庞大生态体系。

而伴随业务繁杂、多线作战而至的,是组织层级增加、决策链路变长、内部响应迟钝等问题,是活力下降、效率变低、吃「大锅饭」等积弊。

阿里的商业生态像是一片森林,以往根系紧密穿插,但气候适应性的差异决定了,不同的树木得面临不同方向的风雨云。

张勇曾多次强调,今天的阿里巴巴已成长为多业务、多业态的超大型组织,这些业务特质不同,面临的市场环境不同、客户不同、发展阶段也不同。

他认为,淘宝已经20多岁了,夸克、瓴羊、钉钉等还是新生产品,「这些业务很容易在市场上找到对标对象,应该按照市场逻辑来思考业务规划,而不是所有问题都围绕着是阿里集团大家庭当中的一员来展开。」

当此之时,阿里把事业部群机制

(类似于郡县制)

变革为六个业务集团

(相当于分封制)

,就像是「分田到户」,直接打破了大锅饭的那口「锅」。

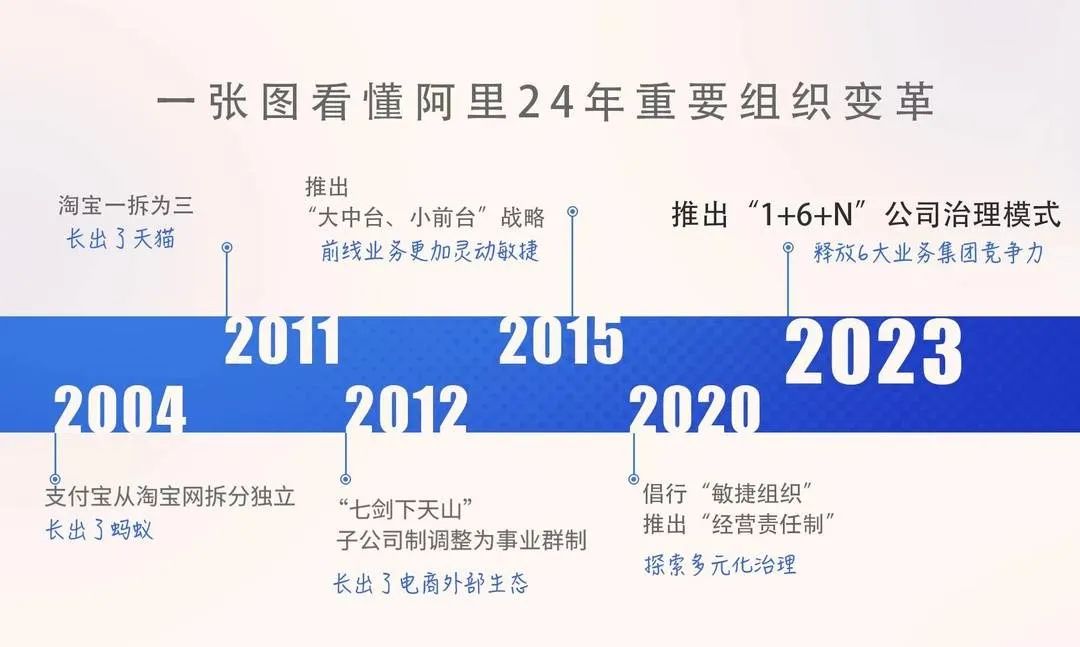

▲一图看懂阿里24年来的重要组织变革脉络

。

图片来源:封面新闻。

对内要「顶上削掉一层」,让决策加速,对外要把各业务板块推向市场,直面竞争,这从经营决策权角度看是放权,从市场竞争层面看则是遵循市场本位的业务逻辑。

放手也是增能。这么一来,各个业务集团可以自己面对市场伸展手脚,完全释放各自的能量,按照市场和商业逻辑做决策,创新与变革也能更加自主。

有人说,「阿里的阿里云智能」跟「阿里云的云智能」的心智锚点,不在一个平面上。但别忘了,这对应的是,松绑后的阿里云们可以更充分地激发内生活力,有了更大的施展拳脚空间。

值得注意的是,在「1+6+N」的架构里,「1」与「6」并非彻底脱钩了,阿里依旧是个大底座,提供着某些底部支撑。

6大业务集团董事会成员中,有不少阿里的管理层

。

可以预见的是,前进中有「稳军心」的人,业务也能更快速地成长。

按照「从0到1」的逻辑,6大业务单元有的在分拆前或许已经是「1到N」,分拆后再创业可能又得在更高的层次上开启「0到1」探索。传承阿里创业精神,能避免在新的「从0到1」之路上走更多弯路。

「重估阿里,正当其时」,某媒体如是写道。

阿里给组织变革推进摁下加速键,也许能达到「既又且还」之效:释放组织敏捷性、解决部分激励资源问题的同时,也能用更高的资本杠杆效用去撬动各个业务更好的增长。

无论是淘宝天猫,还是阿里云、菜鸟、盒马、高德等,单拎出来都是垂直领域的行业最头部「物种」。

只不过,在阿里庞大体量身躯和复杂商业触角伴生的业务缠绕之下,许多业务的高成长性,总被习惯于删繁就简的券商视角遮蔽和忽视了。

2020年投资者日期间,时任阿里巴巴集团CFO武卫就公开表示,「根据分类加总估值法,市场对集团总体业务中的诸多业务板块并未赋予应有的价值,无论是核心商业中的新业务,还是云计算,以及在被投资公司中的股份价值,这些并没有计入阿里当前应有的市值内。」

华尔街投资机构Sensor Unlimited近日就指出,阿里巴巴的目前市盈率约为10.8倍,仅为苹果、谷歌母公司Alphabet和亚马逊等同行估值倍数的一小部分,估值明显过低。

也就是说,阿里「大一统」型多元化业务集团的架构,此前「1+1>2」的统合价值并未得到体现。

▲阿里的很多成长型业务,并没有在估值层面得到足够关注。

在此情况下,将成长型业务拆分,反而能将被遮蔽的价值「去蔽」,资本市场可以用打开京东物流的方式解锁菜鸟的估值空间,可以用新零售标杆企业的定位去看待盒马的增长潜力。

对那些业务集团而言,它们可以依托阿里能力,也可以吸收外资资源,用市场化方式撬动更大的资本杠杆效用。

鉴于此,张勇此前表示,「多样性的业务,与其放在一个锅里、一个上市载体里端出去,还不如到了市场接受的条件,就果断地让他们单独面对资本市场,成熟一个,上市一个。」

有专业人士也说,「比如市场给阿里整体业务的估值是20倍,但参考同类公司,云业务能享受40倍估值,这时候把云业务分拆上市,不仅云业务融资能享受高估值,阿里本身的持股价值也会变高。」

阿里在改革启动后立马给出阿里云、菜鸟、盒马的上市时间表,或许也是着眼于此。

当组织敏捷性跟资本效用最大化利用上的「梗阻」消除了,阿里云、菜鸟、盒马们的发展空间也会更可期。

拿阿里云来说,阿里云的市场规模与盈利能力,早已跻身国内云服务赛道的榜首。Gartner 2022年全球云计算IaaS市场排名,阿里云全球排名第三,亚太市场排名第一。

在AI大模型成了新风口的背景下,被通义千问加持下的阿里云增长机会窗口开得更大了——钉钉集成通义千问AI能力后秀出的那根「魔法棒」,之前就受到了业界瞩目。

▲接入了通义千问的钉钉,可以在输入“/”后唤起唤起自动整理群聊要点、自动分析图表、写文案、生成海报、拍照生成应用等10余项AI能力.

在「所有产品都值得用AI重做一遍」,企业专属大模型需求火爆的语境中,一旦阿里云的组织敏捷性与资本利用的「任督二脉」被完全打通,指数级增长绝非奢望。

菜鸟作为原阿里体系内增长最为迅速的业务,已逐步建立起全球物流基础设施和供应链能力;盒马是国内新零售的标杆型企业,盒马鲜生2022年已实现盈利……走到了「成熟一个,上市一个」路口的它们,原本在「等风来」,如今东风已至风。

到头来,阿里的自我变革,犹如给这些业务的IPO征程配上了BGM——「对你最后

(深)