本周板块行情表现:

年初以来,板块落后于大盘

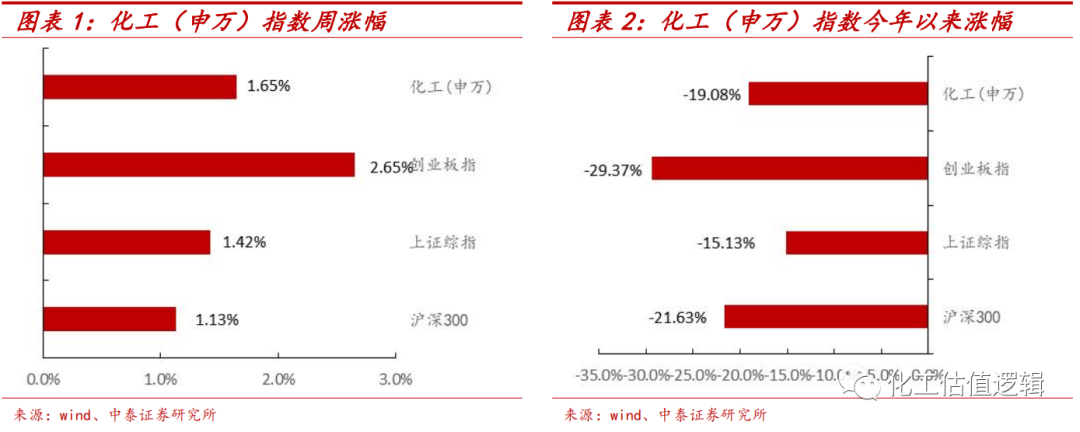

本周化工(申万)行业指数涨幅为1.65%,创业板指数涨幅为2.65%,沪深300指数上涨1.13%,上证综指上涨上涨1.42%,化工(申万)板块领先大盘0.2个百分点。2022年初至今,化工(申万)行业指数下跌幅度为-19.08%,创业板指数下跌幅度为-29.37%,沪深300指数下跌幅度为-21.63%,上证综指下跌幅度为-15.13%,化工(申万)板块落后大盘-4.0个百分点。

事件:

近日,由浙江省委、省政府主办的第六届世界浙商大会在杭州闭幕。大会举行了浙商推进“两个先行”重大项目签约仪式,共有24个项目签约,涉及基础设施、民生工程、产业发展、银企合作等领域。其中,舟山片区共有3个项目签约,总投资额147亿元,包括荣盛石化120万吨/年ABS项目、20万吨/年新能源电池正极原材料生产线建设项目、万马舟山海洋装备智造园项目。其中,120万吨/年ABS项目,投资方为荣盛新材料(舟山)有限公司,预计投资100亿元,属于石化中下游产业项目

。

点评:

荣盛ABS产品布局已久,百亿投资加速落地。2022年9月,荣盛石化举办的浙石化ABS产品推介会在浙江省舟山市岱山县顺利召开。荣盛国际总裁、浙石化董事寿柏春,浙石化乙烯化工事业部总经理王永刚等相关领导出席会议。而在短短1个月之前,荣盛公布了3个项目的投资公告,其中两个项目涉及ABS产品,合计布局160万吨ABS。其中在“高性能树脂项目”中,项目预计总投资192亿元,以浙石化一期、二期工程所产化工品为主要原料,新建 30 万吨/年 LDPE/EVA(管式)装置、10 万吨/年 EVA(釜式)装置、40 万吨/年 LDPE 装置、20 万吨/年 DMC 装置、3×6 万吨/年 PMMA 装置和 120 万吨/年 ABS 装置。而在“乙烯二期工程产品结构优化项目”中,浙江石油化工有限公司新增 140 万吨/年乙烯及下游化工装置(二期工程产品结构优化)项目预计投资345 亿元,新建 140 万吨/年乙烯、30 万吨/年醋酸乙烯、38 万吨/年聚醚多元醇、27/60 万吨/年 PO/SM、40/25 万吨/年苯酚丙酮、25 万吨/年丁二烯抽提、35 万吨/年高密度聚乙烯、40 万吨/年 ABS、10 万吨/年 HRG 胶乳、6 万吨/年融聚丁苯&10 万吨/年稀土顺丁橡胶、75 万吨/年裂解汽油加氢、10 万吨/年苯乙烯&3 万吨/年乙苯抽提、60 万吨/年苯乙烯、20 万吨/年碳酸乙烯酯(含 24 万吨/年乙二醇装置 CO2 回收)、80 万吨/年乙二醇等。本次百亿投资加速了荣盛ABS产品布局的落地,是推动石化行业创新发展的积极举措,符合公司战略发展规划,有利于整合现有的产业布局,对公司长远发展具有积极意义。

本周价格、价差变动情况产品价格涨跌互现

价格涨幅居前品种

:

棕榈油(24度)(6.06%)、己二酸(4.56%)、石脑油(FOB新加坡)(3.43%)、TDI(3.06%)、重交沥青(2.89%)

。

价格跌幅居前品种:

美国Henry Hub期货(-12.27%)、2-氯-5-氯甲基吡啶(CCMP)(-10.53%)、二氯甲烷(-9.68%)、苯胺(-9.22%)、维生素K3(MSB96%)(-7.58%)

。

宏观经济下行风险、原油价格波动风险、企业经营风险。

1.1

供需改善底部已现,看多Q4原油价格

在全球碳中和背景下,供需博弈将原油带入新周期。从供给端看,在全球碳中和背景下,供需博弈将原油带入新周期。从供给端看,

疫情和恶劣天气重创美国页岩油。考虑全球能源转型的不确定性等因素美国页岩油商并未增加资本开支,更多用于削减债务、分红,短期页岩油增量有限。在此背景下,全球原油定价权重回沙特、俄罗斯为首的OPEC+减产联盟。

从需求端看,

疫情逐步恢复带来强劲需求,运输业、工业等原油下游主要应用领域的需求快速反弹,几年内有望全面超越疫情发生前水平。国际油价自2020年5月触底后快速反弹并持续走高。我们预计新一轮原油周期已经展开。

原油三大“属性”共舞。从商品属性看,

原油在短期仍具备高位震荡的条件。在需求较为刚性且增长较明确、供给较为弹性但稍显不足的背景下,短期利空因素或来自伊朗和俄罗斯可能的供给增量;

从金融属性看,

市场预期和风险偏好将影响原油投资,进而影响原油价格。多空持仓比作为资金博弈的体现,反映市场情绪。期货市场布伦特原油期货连续合约价格低于现货价格,价差走宽,反映期货市场预期原油价格风险较高;

从政治属性看,

通过控制原油来控制国家,战争导致短期原油价格剧烈扰动。国际关系、地缘战争等因素扰动着石油的产量和供应,短期原油价格与政治相互影响。

今年Q3国际油价有所回落,压制油价的主要因素有:

美联储大幅加息;美元指数强势;原油需求低迷;原油供给处于高位;伊核协议反复;美国大量抛售SPR。本质而言,我们认为2022Q3全球原油供需结构在美国大规模抛售SPR的作用下维持弱平衡,原油库存从战略储备向商业储备转移。进入Q4,随着冬季消费高峰到来以及气转油对需求的提振,原油需求端将有明显改善;供给端,OPEC、美国已达产量高点,短期或将无法大幅增产,俄罗斯受年底禁令的影响,原油供给存在极大不确定性。我们认为,原油价格底部已现,Q4的供需格局或将呈现紧平衡态势,供需平衡表重新进入去库阶段,原油价格有望重返100-120美元/桶区间。

投资建议:紧握“油、服、替”。

关注海上油气龙头,油气开发步入海洋支撑业绩持续增长的

中国海油

;主导我国油气生产销售,全球最大石油公司之一的

中国石油

;国家油气改革的先行者,石油勘探生产销售全产业链发展的

中曼石油

;海上一体化油服龙头,背靠中海油业绩蓄势待发的

中海油服

;中国煤化工龙头企业,向新型煤化工大步迈进的

宝丰能源

;C3/C2产业协同发展,以轻烃一体化为核心打造低碳化学新材料产业链的

卫星化学。

1.2

欧洲能源危机持续发酵,取暖季或将维持紧平衡。

自去年秋季以来,欧洲能源价格持续高企的核心因素包括:地缘冲突背景下,俄罗斯多条管道线路扰动频发;美国Freeport爆炸后LNG复产再延期;欧洲地区整体自产气不足,增量空间有限。本质而言,我们认为欧洲过快的能源结构“去碳化”导致其大量依赖天然气资源,政治博弈下俄罗斯对欧洲供应的持续减量导致大量的天然气缺口在短时间内难以补齐。进入Q4,随着秋冬取暖季的到来,尽管不断进行地天然气补库使得欧洲地区整体库存水平有所回升,然而受新增供给有限以及欧洲地区需求减量存在极大不确定等影响,欧洲地区整体在补库季内仍存风险。我们认为,随着海外能源价格持续维持高位震荡,成本抬升背景下,国内MDI、维生素、蛋氨酸等化工品价格有望迎来高弹性。

相关标的:

万华化学、沧州大化、新和成、安迪苏,梅花生物、浙江医药。

1.3

民爆行业结构优化,电子雷管东风已起

给有限以及欧洲地区需求减量存在极大不确定等影响,欧洲地区整体在补库季内仍存风险。

国家加快民爆行业整合出清的大背景下,2020年我国民爆行业CR15已提升至 59.50%,竞争格局愈发清晰,产能向头部企业进一步集中,高度优化;根据“十四五”规划大力推进电子雷管使用,规划提出2022年8月停止销售除产除工业电子数码雷管外的其他工业雷管,而电子雷管产能置换尚未完成,下半年为民爆行业的传统需求旺季或导致供需错配,催化民爆行情。长期来看,根据壶化股份招股说明书,电子雷管价格约20元/发,远高于普通雷管2元/发的价格,未来随着产能置换,民爆头部具备规模优势的企业将受益于电子雷管替代带来的行业福利。

相关标的

:

壶化股份、保利联合、雅化集团、广东宏大、金奥博、江南化工、南岭民爆。

1.4

化工龙头穿越周期

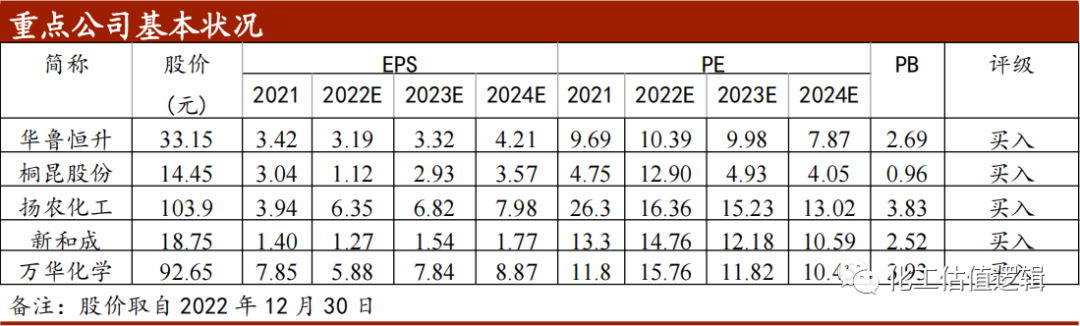

龙头企业扩大优势,同时估值明显偏低,或实现穿越周期。

建议关注质地优异、具有核心竞争力的龙头企业:

如万华化学、华鲁恒升、扬农化工、新和成、荣盛石化、桐昆股份、恒力石化。

伴随健康意识提升,代糖成为时代大趋势,建议关注处于景气周期的食品添加剂龙头

金禾实业

。新材料:科学技术进步推动终端需求革新,带动高端制造产业升级和发展。在此过程中,产业革新会对材料性能提出更高的要求,推动新材料产业快速发展。建议关注产业革新与供应链重塑标的:

雅克科技、国瓷材料、万润股份。

此外,建议关注优质成长性公司:

海利得。

本周化工(申万)行业指数涨幅为1.65%,创业板指数涨幅为2.65%,沪深300指数上涨1.13%,上证综指上涨上涨1.42%,化工(申万)板块领先大盘0.2个百分点。2022年初至今,化工(申万)行业指数下跌幅度为-19.08%,创业板指数下跌幅度为-29.37%,沪深300指数下跌幅度为-21.63%,上证综指下跌幅度为-15.13%,化工(申万)板块落后大盘-4.0个百分点

。

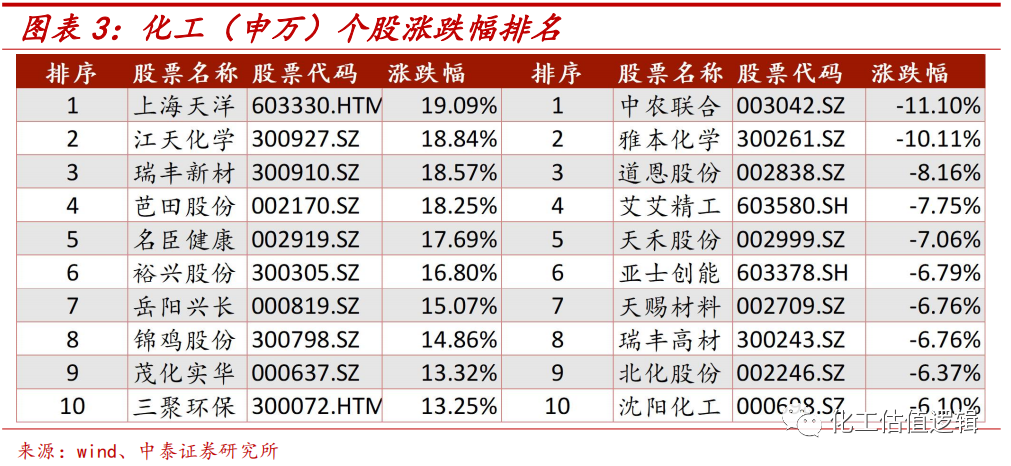

本周领涨个股包括:

上海天洋(19.09%)、江天化学(18.84%)、瑞丰新材(18.57%)、芭田股份(18.25%)、名臣健康(17.69%)、裕兴股份(16.80%)、岳阳兴长(15.07%)、锦鸡股份(14.86%)、茂化实华(13.32%)、三聚环保(13.25%)

。

本周领跌个股包括

:

中农联合(-11.10%)、雅本化学(-10.11%)、道恩股份(-8.16%)、艾艾精工(-7.75%)、天禾股份(-7.06%)、亚士创能(-6.79%)、天赐材料(-6.76%)、瑞丰高材(-6.76%)、北化股份(-6.37%)、沈阳化工(-6.10%)

。

4.1

ABS产品布局良久,荣盛百万吨项目签约

事件:

近日,由浙江省委、省政府主办的第六届世界浙商大会在杭州闭幕。大会举行了浙商推进“两个先行”重大项目签约仪式,共有24个项目签约,涉及基础设施、民生工程、产业发展、银企合作等领域。其中,舟山片区共有3个项目签约,总投资额147亿元,包括荣盛石化120万吨/年ABS项目、20万吨/年新能源电池正极原材料生产线建设项目、万马舟山海洋装备智造园项目。其中,120万吨/年ABS项目,投资方为荣盛新材料(舟山)有限公司,预计投资100亿元,属于石化中下游产业项目

。

点评

:

荣盛ABS产品布局已久,百亿投资加速落地。2022年9月,荣盛石化举办的浙石化ABS产品推介会在浙江省舟山市岱山县顺利召开。荣盛国际总裁、浙石化董事寿柏春,浙石化乙烯化工事业部总经理王永刚等相关领导出席会议。而在短短1个月之前,荣盛公布了3个项目的投资公告,其中两个项目涉及ABS产品,合计布局160万吨ABS。其中在“高性能树脂项目”中,项目预计总投资192亿元,以浙石化一期、二期工程所产化工品为主要原料,新建 30 万吨/年 LDPE/EVA(管式)装置、10 万吨/年 EVA(釜式)装置、40 万吨/年 LDPE 装置、20 万吨/年 DMC 装置、3×6 万吨/年 PMMA 装置和 120 万吨/年 ABS 装置。而在“乙烯二期工程产品结构优化项目”中,浙江石油化工有限公司新增 140 万吨/年乙烯及下游化工装置(二期工程产品结构优化)项目预计投资345 亿元,新建 140 万吨/年乙烯、30 万吨/年醋酸乙烯、38 万吨/年聚醚多元醇、27/60 万吨/年 PO/SM、40/25 万吨/年苯酚丙酮、25 万吨/年丁二烯抽提、35 万吨/年高密度聚乙烯、40 万吨/年 ABS、10 万吨/年 HRG 胶乳、6 万吨/年融聚丁苯&10 万吨/年稀土顺丁橡胶、75 万吨/年裂解汽油加氢、10 万吨/年苯乙烯&3 万吨/年乙苯抽提、60 万吨/年苯乙烯、20 万吨/年碳酸乙烯酯(含 24 万吨/年乙二醇装置 CO2 回收)、80 万吨/年乙二醇等。

本次百亿投资加速了荣盛ABS产品布局的落地,是推动石化行业创新发展的积极举措,符合公司战略发展规划,有利于整合现有的产业布局,对公司长远发展具有积极意义。

4.2 重点公告

川恒股份:

公司发布获得专利证书的公告。公司于近日收到中华人民共和国国家知识产权局颁发的专利证书1项,专利名称为一种高水溶性磷酸一铵的生产方法,专利类型为发明专利,有效期为

20年。

三孚股份:

公司发布关于控股子公司通过高新技术企业认定的公告。公司控股子公司三孚新材料被列入河北省2022年认定的第二批高新技术企业备案名单,通过了高新技术企业认定,证书编号:GR202213004438,发证日期:2022年11月22日。根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》等有关规定,三孚新材料自通过高新技术企业认定后连续三年(2022年-2024年)将享受国家关于高新技术企业的相关优惠政策,即按15%的税率计缴企业所得税。

安诺其:

1)公司发布关于投资建设5万吨染料中间体项目的公告。公司拟以全资子公司烟台安诺其为实施主体投资建设“5万吨染料中间体项目”,本项目已经列入2019年度“山东省重点研发计划重大科技创新工程(第二批)”支持项目。项目总投资为42,060.00万元(最终项目投资总额以实际投资为准),公司会根据项目需要分批投入资金;2)公司发布关于部分募集资金投资项目延期的公告。公司决定对2021年4月向特定对象发行股份募集资金投资项目中的“年产5,000吨数码墨水项目”的预计可使用状态时间进行调整,将2022年12月31日修改为2023年6月30日。延期的主要原因是:2022年公司主要建设项目分别为22,750吨染料及中间体项目以及5.27万吨高档差别化分散染料项目;同时受新冠疫情等外部因素影响,使得该募投项目的投资建设以及设备采购、运输、安装、调试等各个环节均受到了不利影响,项目整体进度较计划有所延后。

裕兴股份:

1)公司发布关于变更年产25万吨功能聚酯配套生产特种薄膜项目的公告。公司于2022年12月26日召开第五届董事会第十次会议,审议通过了《关于变更年产25万吨功能聚酯配套生产特种薄膜项目的议案》,同意公司将项目名称由“年产25万吨功能聚酯配套生产特种薄膜项目”变更为“扩建年产25万吨功能聚酯薄膜项目”,投资总额由13.05亿元变更为12.64亿元;2)公司发布关于2022年度向特定对象发行A股股票预案。公司本次向特定对象发行募集资金总额不超过7亿元(含本数),扣除发行费用后,募集资金净额将投资于“扩建年产25万吨功能聚酯薄膜项目”和“补充流动资金”,拟投入募集资金分别为5.2亿元和1.8亿元。