以前喜欢踢球,英超啥的也老看,最喜欢看的就是点球。后来成了金融宅,但这个嗜好一直没变过。诺大的球场,全场屏息,球门前几步慢跑、加速,然后咣当一脚。这种镜头很有意思。

后来研究IPO和财务报表,发现在这个领域,也有这样临门一射的刺激镜头。

胜景山河,就是IPO领域,最经典的“临门一脚”射飞案例。

这个做黄酒的公司,IPO都被核准了,却因媒体报道,挂牌前半小时被叫停了。

叫停的原因:自己披露在黄酒行业也小有成就,却被曝光在主要销售市场几乎见不到它的产品。

这个揭发,导致了中国资本市场上最经典的一幕:2010年12月17日,就在挂牌前半小时,监管层紧急叫停,并在2011年4月6日宣布撤销核准。

煮熟的鸭子,飞了。

而它引起怀疑的原因,也是“自作是受”:明明市场占有率不高,售价、出厂价、毛利率、人均产能和已上市的同行比起来,简直高得逆天。

胜景山河被撤销首发核准,让所有拟IPO的公司明白:过会了也别高兴太早,只要没挂牌,说撤销只是分分钟的事。

此事之后,监管层也下发了《关于保荐项目尽职调查情况问核程序的审核指引》、《关于进一步加强保荐业务监管有关问题的意见》,增强保荐机构责任,促使中介机构尽责。[4]

每一个财务猫腻背后,都闪现着特殊的行业特征。今天,我们来看一下,这个胆大包天的财务舞弊案例,以及它背后特殊的黄酒行业。

“做公司这么搞,是要被怼死的”

1

██████

做黄酒的咋经营?

胜景山河,是个做黄酒的。

它的黄酒,覆盖了高中低端,分为“胜景山河”和“古越楼台”两大品牌多个系列。

▼

做黄酒的怎么运营?来看看胜景山河的运营模式。

采购上,因为黄酒主要的原材料是糯米,所以胜景山河采用“公司+基地+农户+政府机构三级联保”的“订单农业”方式。

具体来说,农户在种植糯米时,胜景山河聘请专家指导培训,等糯米收上来了,再按照合同价(国家指导保护价上浮30%)收购糯谷,存放在各个基地的仓库中。

等到胜景山河生产需要糯米了,基地加工成糯米送到工厂。

在这个过程中,农业产业化协会、当地镇政府、村民委员会搞了一个“三级联保机制”,协会负责整体调控和信息保障,镇政府和村委会负责监督保障,以此来保证糯米的生产和质量。

生产上,黄酒作为快消品,并不采用以销定产,而是根据是市场计划安排生产,同时,黄酒生产也有季节性,在最热的8、9月份会停产。这就决定了胜景山河会存在不少的存货。

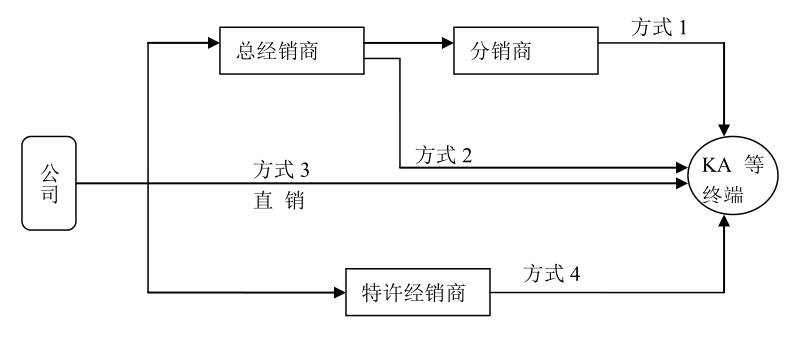

销售上,胜景山河有经销商和直销两个渠道,产品最终销往KA等终端。

▼

对外埠市场,胜景山河主要采取经销商制度,在一个区域内设置总经销商、特许经销商和二级分销商。

总经销商负责开发和调度二级分销商,产品由二级分销商销往KA等终端。

如果某一地区不适合直接设立总经销商,胜景山河就分产品设立多个特许经销商,业绩好的晋升为总经销商,业绩差的降级为分销商。

对本埠市场(长沙和岳阳地区),胜景山河主要采用直销,对本埠的KA等终端统一配货、结算、收款。

它的这种生产和经销模式,加之黄酒行业的特点,给后来它被撤销IPO、临门一脚被搞死埋下了祸根。

2

██████

黄酒行业有啥特点?

黄酒是一种发酵酒,主要原材料是稻米、黍米等谷物,是我国民族特有酒类,是世界三大酿造古酒之一。

▼

与其他酒类相比,黄酒具有“低酒精度、高营养、低消耗”的特点,被称为“液体蛋糕”。

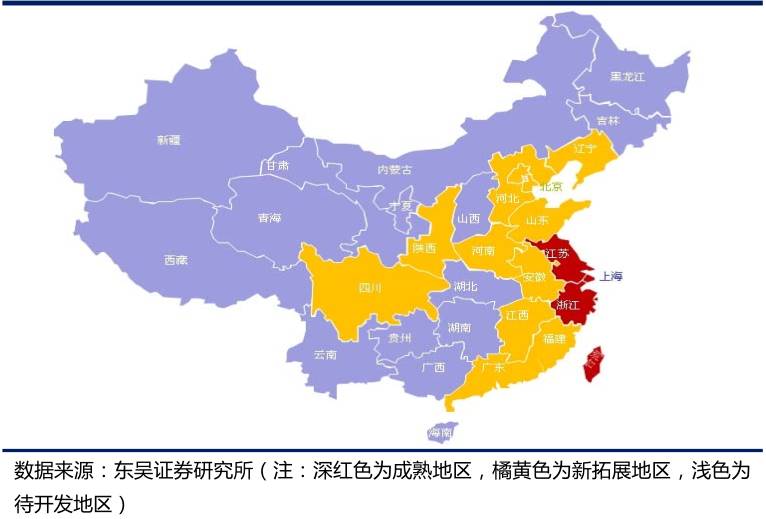

然而,这种相对健康的特色酒不像葡萄酒、啤酒等在全球普及,生产消费主要集中在国内,而且区域性非常明显,主要集中在江浙沪地区,80%的生产企业集中在江浙沪,70%以上的消费也集中在这里。[1]

▼

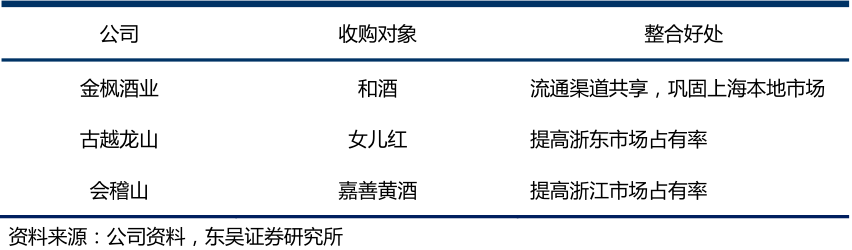

此外,黄酒行业存在集中度低、产值低、规模小、品牌分散的特点。

所以,2009年开始,行业巨头们纷纷掀起并购潮。比如继会稽山收购嘉善黄酒、金枫酒业收购和酒、古越龙山收购女儿红,不断扩张产能、抢占市场。

▼

胜景山河拟IPO,也是这个目的,2010年10月27日胜景山河IPO过会,11月26日监管层核准发行1700万股,随后胜景山河募集了5.8亿资金,准备投向年产2万吨多肽黄酒项目。

可是,就在2010年12月17日挂牌前半小时,它的上市之路却被叫停了。

3

██████

导火索:媒体实地调查销售情况

想割韭菜,往往没那么容易。

在成功募集资金后,出现了“知情人士”举报胜景山河的产品在各大超市唱起“空城计”。[2]

当年,每日经济新闻派出多路记者实地走访岳阳、长沙、上海、苏州、成都多个地点,发现了胜景山河宣称的主要的销售地区,大多见不到它的产品的踪影。

在这里,媒体发现疑点的思路很值得研究——去分析它的产品出厂价、销售单价、人均产能、毛利率,这些指标都要比可比上市公司高很多。可是,它的市场占有率、市场地位却并没有很高。

这个“背离”,自然有猫腻。

首先,胜景山河行业地位不算高,但售价可不低。

胜景山河地处湖南,离江浙沪这些黄酒的主要消费区域比较远,2008年销售收入1.23亿,占当年黄酒行业比重1.65%,这一数额排在行业前五名开外。

而且与行业第一的金枫酒业(市场占比1.277)、行业第五的塔牌(市场占比4.29%)均有很大差距。[2]

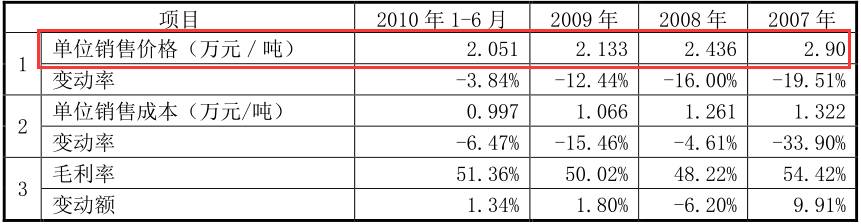

而2008、2009年,胜景山河的平均销售价格为2.436万元/吨、2.133万元/吨。

▼

2008年行业龙头金枫酒业、会稽山、古越龙山、张家港、塔牌等知名黄酒企业,平均销售价格分别只有0.53万元/吨、0.6万元/吨、0.62万元/吨、0.84万元/吨、0.91万元/吨。

这个行业“小弟”的售价,远远高于大佬们的售价。

并且,胜景山河酒出厂价高出行业龙头1.7~3.6倍。

这么高的出厂价格,真的能比大牌们有竞争力吗?

其次,与同行比起来,人均产能爆表。

以2008年为例,古越龙山人均产能为99.9吨/年,金枫酒业人均产能为238.6吨/年,同期胜景山河的生产人员只有35人,产能却1.6万吨,人均产能457.1吨/年,古越龙山高出358%,比金枫酒业高出92%。

▼

这些生产人员,得多强战斗力,才能有这么高的产能。

最后,与行业龙头比起来,2007—2010年上半年,胜景山河的毛利率分别为54.42%、48.22%、50.02%和51.37%,而行业平均只有40%。

不管是售价,还是人均产能,还是毛利率,胜景山河都完爆行业龙头金枫酒业、古越龙山等。

实际上,媒体的走访显示,经销商们都表示胜景山河的酒不好卖,那到底为何能有这么高的售价、毛利率?值得深思。

4

██████

财务疑点:猫腻如何发现?

只要是化了妆,便总会留下蛛丝马迹。除了媒体提出的质疑,胜景山河在财务数据上,还有很多与它“华丽”的盈利数据不一致的地方,主要有以下几点:[3]

1)固定资产、无形资产不断减少;

2)流动资产结构不合理,存货多、货币资金少

3)经营活动现金流连续为负。

这些疑点,都难以支撑胜景山河如此逆天的售价和毛利率,一起来看一下。

疑点一:固定资产减少?难道规模在萎缩?

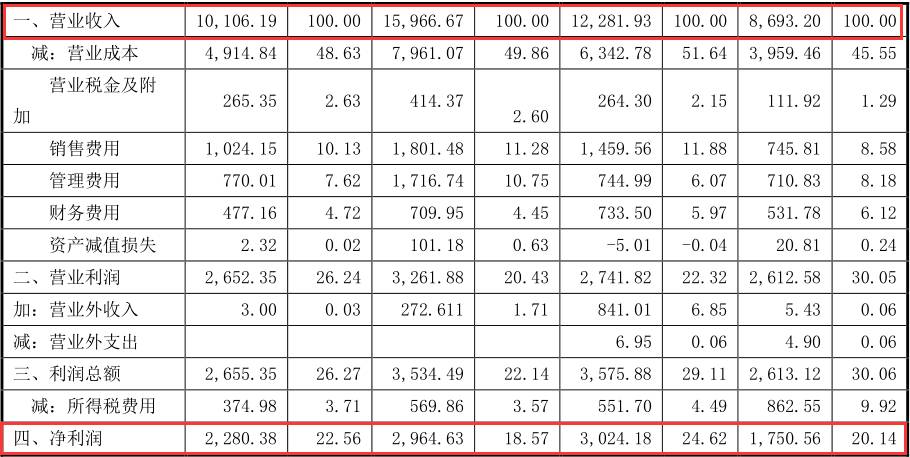

2007—2010年上半年,胜景山河的营收为8693万、1.23亿、1.6亿、1.01亿,净利润为1750万、3024万、2964万、2280万。

▼

从营收上看,胜景山河的业务是在不断扩大的。

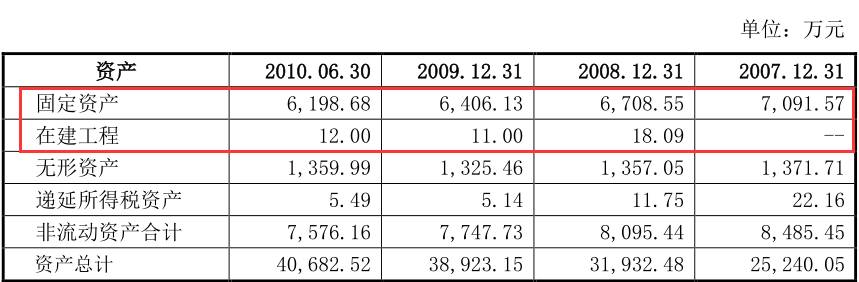

然而,在资产负债表中,同期它的固定资产却为7091万、6708万、6406万、6198万。

▼

固定资产在不断减少,而流动资产的占比却超过66%,且不断增加。

对于一个制造业来说,营收的增加离不开产能和规模的扩大,但是固定资产不管是绝对值还是占比,都不断减少,如何能支撑不断增长的营收?

疑点二:货币资金过少,存货过多。

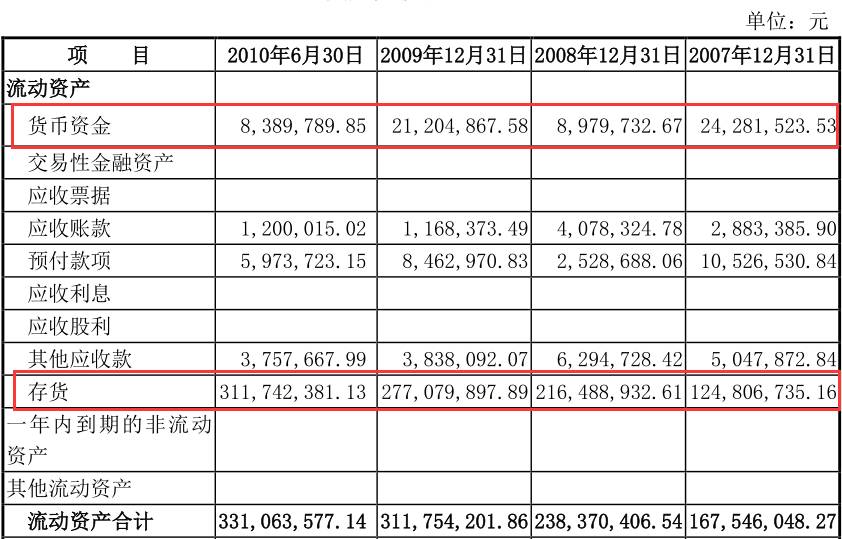

同样是资产负债表,2007—2009年,胜景山河的流动资产为1.68亿、2.38亿、3.12亿,其中存货1.24亿、2.16亿、2.77亿,平均占比约86.51%。

▼

而货币资金的占比只有10%不到。应收账款、其他应收款占比都不高,这么多存货,能够保证它的日常运营吗?

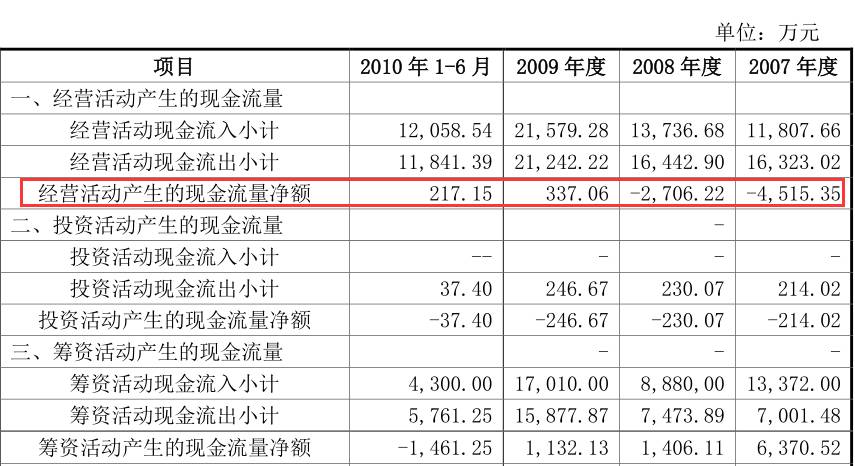

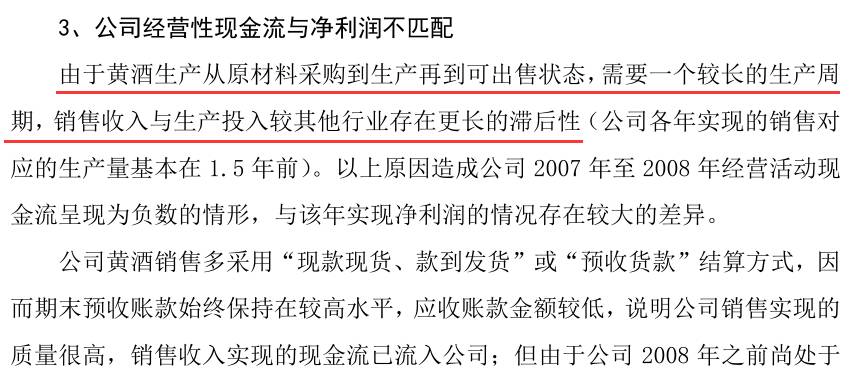

疑点三:经营性现金流连续为负。

最后,在资产负债表中,2007年、2008年,胜景山河的经营活动净现金流为-4515万、-2706万。

▼

胜景山河对此解释为:产品生产周期长,前期购买材料多,所以净现金流为负数。

▼

然而问题是,既然营收这么高,为何资金回收是负值?而且,连续出现负净现金流,如何能满足正常运转?这个经营活动,创现能力也值得商榷。[3]

固定资产、货币资金、存货、现金流,都和胜景山河自己披露的行业地位、盈利能力有偏差,更别提高出同行这么多的单价、毛利率了。

PS:

虽然胜景山河有这么多的财务疑点,各大媒体也争相报道,但监管层在2011年4月6日《关于撤销湖南胜景山河生物科技股份有限公司首次公开发行股票行政许可的决定 》中,阐明的撤销理由却很单一:

▼

发审委在审核中关注到,你公司存在以下情形:

招股说明书未按要求披露下列事项:一是岳阳市明明德商贸有限公司是你公司的主要客户之一,根据相关规则,2007年12月至2008年5月期间明明德商贸与你公司之间存在关联关系,招股说明书中未披露明明德商贸与你公司间的关联方关系和关联交易;二是平江汉昌建筑公司、岳阳辉轮贸易公司和深圳诚德商贸3家公司2008年向你公司采购黄酒金额分别为400万元、600万元和508.24万元,均超过招股说明书披露的第五大客户采购金额。

发审委认为,上述情形与《首次公开发行股票并上市管理办法》(证监会令第32号)第四条和第二十五条的规定不符。

看来,只需一个理由,便可断送一家公司的IPO之路。

同时,中介机构也难逃其咎,监管层同样作出了处罚。

▼

经查,胜景山河项目中介机构存在的主要问题有:

1、保荐机构及其保荐代表人的尽职调查工作不完善、不彻底,对胜景山河的销售及客户情况、关联方等事项核查不充分,未对胜景山河前五大客户进行任何函证或访谈;亦未对会计师工作进行审慎复核。

2、会计师在存货监盘、关联方和关联方认定、重大客户销售真实性认定等多个重要审计领域执业判断不够审慎,审计程序不到位,在未取得充分、适当的审计证据的情况下,出具了标准无保留意见的审计报告,存在过失。

3、律师事务所及其签字律师对发行人关联方及关联交易、股东间的关系等事项核查不充分,在胜景山河的法律意见书、律师工作报告等文件中对发行人关联方及关联交易事项、发行人大股东之间的关联关系披露不充分。

对于胜景山河项目中上述中介机构的失职行为,中国证监会根据《证券发行上市保荐业务管理办法》的有关规定,按照相关违规事实、情节轻重和危害后果,对有关中介机构及其责任人员分别采取了以下监管措施:

对保荐机构平安证券,采取了“出具警示函”的监管措施。对保荐代表人林辉、周凌云采取了“撤销保荐代表人资格”的监管措施;

对从事审计业务的会计师事务所中审国际,采取了“出具警示函”的监管措施。对签字会计师姚运海、吴淳采取了“出具警示函”并在“36个月内不受理其出具的文件”的监管措施。

对从事法律业务的律师事务所湖南启元律师事务所,采取了“出具警示函”的监管措施。对签字律师刘长河、张劲宇采取了“出具警示函”并在“12个月内不受理其出具的文件”的监管措施。

一招走错,满盘皆输啊,在IPO中,有时一个小小的疑点,就能引发蝴蝶效应。

对于企业在IPO中可能出现的雷区,优塾团队最近推出的《IPO避雷指南》,研究了25个雷区案例,值得细读。

这既是一本IPO企业雷区指南,又可作为一本企业尽职调查手册,推荐大家阅读,相信会对你有用(扫描下图二维码可购买)。

对于胜景山河,对于撤销IPO核准,对于黄酒行业,大家还有什么看法?欢迎在下方留言讨论。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

_________________

本案写作参考材料如下,特此鸣谢:

[1]黄酒:蓄整合之势,待春暖花开,东吴证券,2010-1-12

[2]胜景山河IPO涉嫌“酿造”弥天大谎,每日经济新闻,赵笛、张昊、王炯业、李智,2010-12-16

[3]胜景山河IPO财务造假案例分析,兰州大学管理学院,王伊兰、钟玉娇、李小兰,2013硕士论文

[4]揭开胜景山河弥天大谎 直接推动保荐制度改革,每日经济新闻,张昊,2013-6-28

本文完

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域