上海机场披露三季报

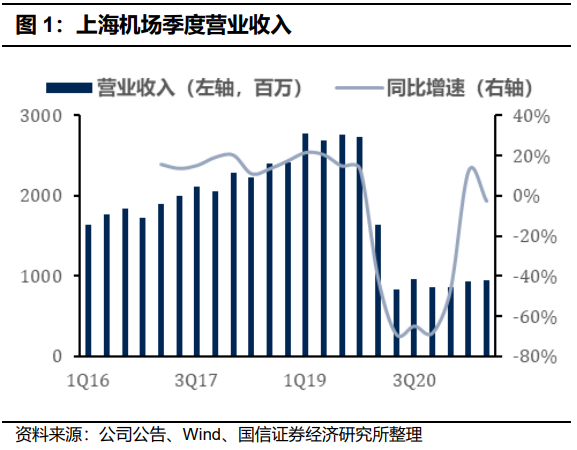

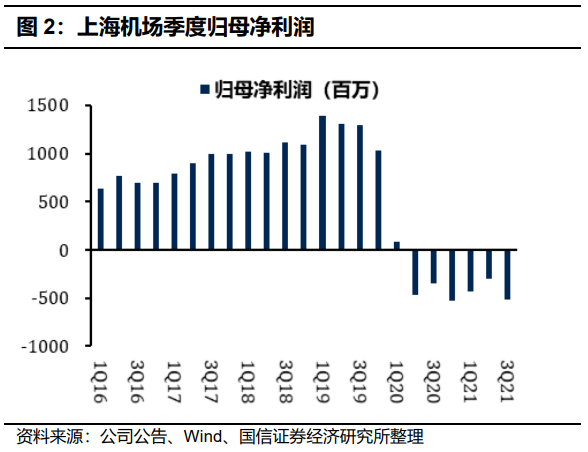

上海机场披露2021年三季报,前三季度营业收入27.5亿,同比下降20.1%,实现归母净利润-12.5亿,其中第三季度营业收入9.44亿,同比下降2.5%,实现归母净利润-5.1亿,亏损幅度相比二季度稍有扩大。

疫情导致暑运客流下滑,收入环比承压

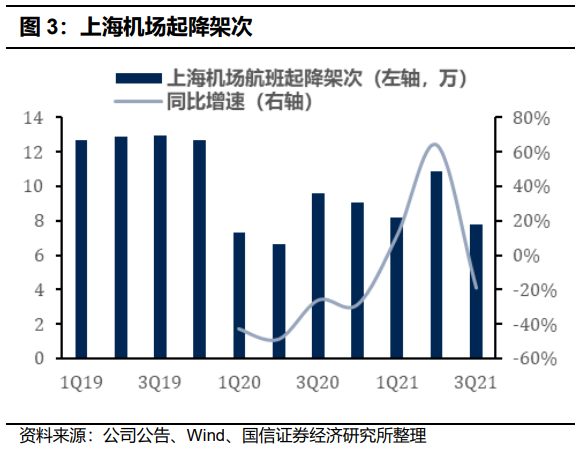

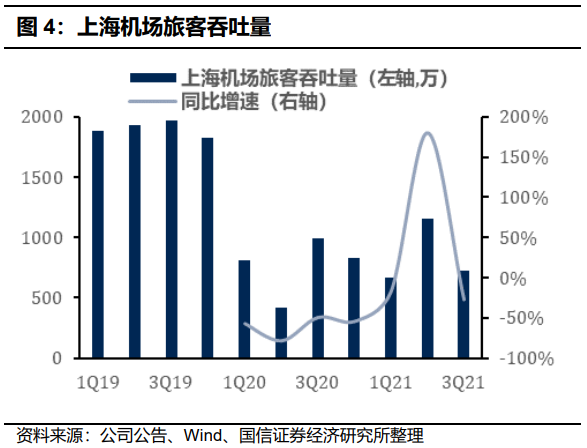

三季度因7月中旬起南京疫情扩散,民航客流整体出现显著下降,且国门尚未放开,公司受到明显冲击。三季度浦东机场航班起降架次7.79万,同比下降18.8%,旅客吞吐量723.9万,同比下降27.3%,预计公司航空主业收入同比出现一定下滑,叠加国际客流仍处低位,免税确认1.49亿收入,仍远低于疫情前,导致公司营收规模出现下降。

费用成本整体波动不大,业绩基本符合预期

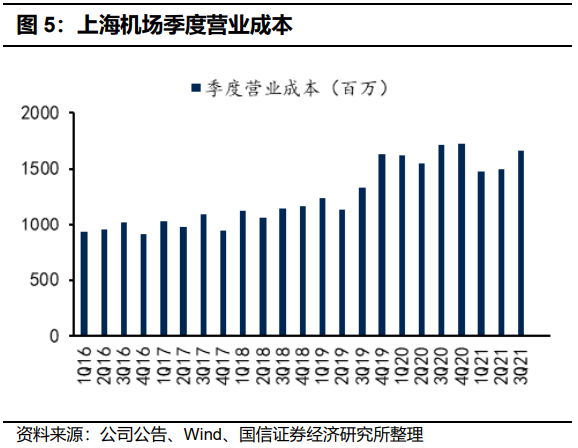

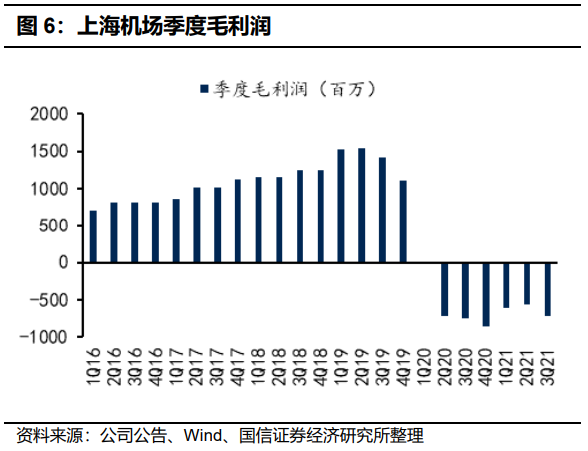

三季度公司营业成本16.6亿,同比下降0.5亿。因收入环比承压,公司毛利润环比下滑。费用端,公司管理、财务费用均保持稳定。预计航油公司贡献投资收益环比下滑,公司三季度投资收益1.81亿,环比有所下降。受国门暂未开放及暑期疫情影响,公司业绩基本符合预期。

投资建议

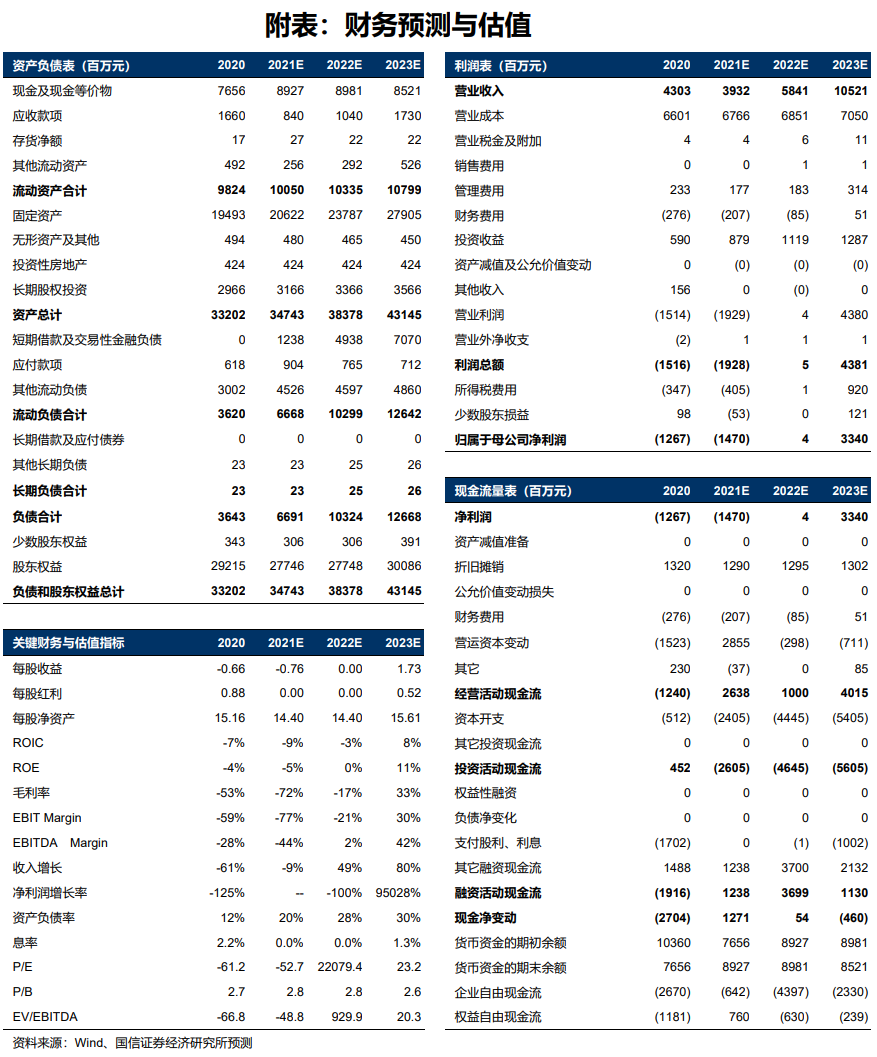

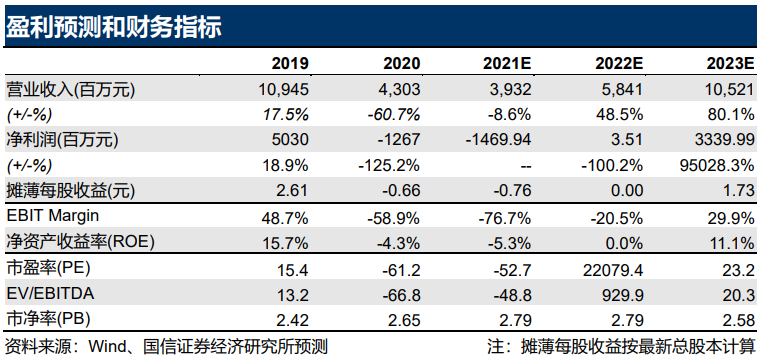

枢纽机场的业绩绽放仍需等待国门放开,有朝一日疫情终将结束,国门终将开放,业绩终将回归。考虑到疫情影响持续,国门开放暂无明确时点,暂不考虑虹桥注入及增发,调整盈利预测,预计2021-2023年归母净利润-14.7亿、0.4亿、33.4亿。维持“买入”评级。

风险提示:

国门开放慢于预期,免税运营低于预期,疫情反复

上海机场披露三季报,三季度亏损幅度小幅扩大

上海机场披露2021年三季报,前三季度营业收入27.5亿,同比下降20.1%,实现归母净利润-12.5亿,其中第三季度营业收入9.44亿,同比下降2.5%,实现归母净利润-5.1亿,亏损幅度相比二季度稍有扩大。

疫情导致暑运客流下滑,收入环比承压

三季度因7月中旬起南京疫情扩散,民航客流整体出现显著下降,且国门尚未放开,公司客流受到明显冲击。三季度浦东机场航班起降架次7.79万,同比下降18.8%,其中国内线航班起降架次5.62万,同比下降24.3%,国际及地区航线起降架次2.17万,同比升5.7%;吞吐量方面,三季度浦东机场旅客吞吐量723.9万,同比下降27.3%,其中国内航线674.1万,同比下降30.1%,国际及地区航线55.9万,同比上升78.7%。

因客流量下降,我们认为公司航空主业收入同比出现一定下滑,叠加国际客流仍处低位,免税确认1.49亿收入,同比提升约0.69亿,但仍远低于疫情前,导致公司营收规模出现下降。

成本呈现刚性,毛利润下降,费用稳定,归母业绩符合预期

机场成本呈现刚性,三季度公司营业成本16.6亿,环比提高1.65亿,同比下降0.5亿。因收入环比承压,公司毛利润水平环比出现下滑,三季度为-7.2亿,环比下降1.6亿,同比提升0.25亿。费用端,公司管理、财务费用均保持稳定,分别为0.63亿,1.08亿,环比分别下降0.01亿和0.03亿。

三季度因航班量环比下降,预计航油公司贡献投资收益环比下滑,公司三季度投资收益1.81亿,环比下降0.96亿,同比提高0.10亿。整体来看,受国门暂未开放及暑期疫情影响,公司业绩基本符合预期。

目前国内疫情散发,国内防疫政策暂未放松,国门开放尚需等待,预计四季度大概率仍延续亏损。枢纽机场的业绩绽放仍需等待国门放开,我们无法预期国门开放的具体时点,但随着全球疫苗接种率的不断提高,有朝一日疫情终将结束,国门终将开放,业绩终将回归。

机场客流入口的垄断地位并未因疫情而改变,而近期疫情前国际客不足300万的郑州机场T2出境店招标,中出服力压中免获取经营权说明机场免税招标仍在吸引多方竞争,而出境店27%的扣点率或许在一定程度上说明即便在海南离岛免税大幅扩张的当下,一旦疫情恢复,机场免税合理扣点率仍大概率在30%以上,机场流量仍具备相当强的流量变现能力。

考虑到疫情持续时间超出前期预期,国门开放暂无明确时间点但国门一旦选择放开,客流恢复可能快于我们前期预期。暂不考虑虹桥注入对业绩的增厚及增发摊薄,我们下调公司2021-2022年盈利预测,自4.3亿、21.5亿下调至-14.7亿、0.4亿,自30.1亿上调2023年盈利预测10%至33.4亿。维持“买入”评级。

国门开放慢于预期,免税运营低于预期,疫情反复.