近期,业内广泛流传一份关于《北京、江苏局反映部分银行发起和投资“类资产证券化产品”存在资本套利等问题》的文件。

这说的其实是近期很火的“银行私募ABS”,根据中金固定收益研究的报告,由于金融防风险、去杠杆、MPA考核压力的大环境下,商业银行资产出表需求十分旺盛,而作为作为典型出表工具的银行间市场公募ABS产品一是渠道效率较低,二是对出表资产的限制相对较多。为实现快速便捷的资产出表,很多银行选择发行“私募ABS”。

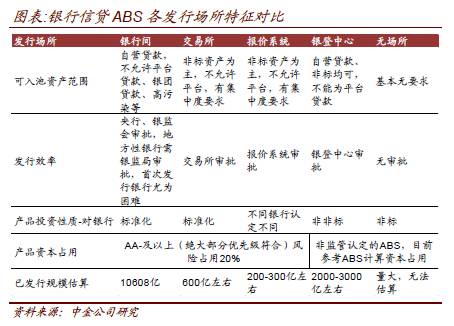

那么,到底啥叫“私募ABS”?下表中银登中心ABS、无场所ABS是最典型的两类私募ABS:

根据中金的微观调查,一季度以来银行私募ABS发行量为银行公募ABS的数倍。银行玩得正high,发起行和投资行都得利,但上述文件一经曝出,眼看又一条套利的路径要被堵住,银行人怕是欲哭无泪……

这个文件具体说了些啥?详见下文,小编摘录要点如下:

1、私募ABS本质非ABS

:商业银行与非银行金融机构合作,设计和发行此类“类资产证券化产品”这一行为本身并不违规,但考虑到其特征,这类产品不是资产证券化产品,不能作为资产证券化产品对待,只能作为非标金融产品对待。

2、混淆概念,通过增信降低投资行的风险资本金

:此类产品优先级部分经过增信后,一般可达 AA-及以上信用评级。部分商业银行投资此类产品的优先级部分后,仅根据其产品名称中有“资产证券化”字样,就将其作为资产证券化产品看待,套用资本管理办法相关规定,按 20%的风险权重计算 AA-及以上优先级部分的风险加权资产。

3、发起人资产出表,但风险不真实转移

:由于尽职调查、信息披露等环节弱化,此类劣后级产品销售困难,多数产品劣后级部分均由本行表外理财资金买入,并配置到个人理财产品,考虑到个人理财“刚性兑付”现状,银行实际上自持了劣后级产品,在基础资产出表同时承担了全部风险。

4、监管的下一步措施和有关建议

:拟一是明确银行投资此类产品优先级部分的风险权重为 100%,不得混淆概念;二是对以本行理财资金承接此类产品劣后级的发起银行,要求按基础资产“证券化”前情况计算资本。