如果你在港股的航空板块看看,你会发现世界多么美好,中国南方航空股份年初至今已经涨了61%,中国国航涨了55%,中国东方航空股份涨幅26%,国泰航空涨了18%,而同比的恒生指数只涨16.68%。

这一年是航空股的大年,这次的涨幅主要是由于17年国内经济复苏,航空需求转暖,代表航空需求的民航业17年国内RPK同比增速为14.7%,高于16年同期5.7个百分点,这半年走的是供求改善市。

✦ 一、当我们看航空股时究竟看的是什么?

航空股是典型的周期性行业,这很好理解,从其周期性产生原因分析,就可以大概航空公司的利润驱动因素,从而能从大周期上把握航空股的大概走势,这能让投资变得多一些确定性,获得超过市场的收益的可能性也相对比较大,所以我一直比较喜欢投资周期性行业。

经过这些年的总结,看航空其实主要看宏观,就看三个方面:经济发展导致的供需变化、石油的价格、汇率的变化。这些都不难理解:

1、要知道一般航空客运主要的客户就两类:一类是商务客户,需要经常坐飞机出差,这与经济的发展息息相关,第二类就是旅游旺季的旅客,这也与社会的发展程度有关,解决温饱,才到享乐。经济的增长,需求的增加会反应在客座率上,客座率的提高给航空提供了提价的空间,直接刺激了收入的增长,而因为规模效应,每一班航班的旅客多了,单位成本会下降,总的就直接导致利润的增加。

2、燃油是飞机运营中最大的成本,一般占公司整个营业成本的25%以上,油价的涨跌对公司的最终的利润无疑具有重大影响,处理不好会产生深远的影响,反面例子是国泰航空,因为在前几年用石油期货对冲固定油价,没想到固定到了一个高水平(90美元左右)到2019年,这两年就因为油价(现在48美元左右)造成巨大亏损,噩梦还没结束。

3、中国的飞机用的都是来自波音和空客飞机,石油的进口需要用美元结算,而收入主要是人民币,这就会产生大量的汇兑损益,进而影响最终利润,本国的货币升值对于航空公司的利润有正面影响,贬值一般是负面影响。

因为这三个因素多多少少都有周期性性质,这三个因素的涨落变化形成了航空股的周期变化,三个因素如果有两个因素比较强势就能大概率产生一个周期性航空牛市。

航空股十年三次大涨,分别在06-07年、09-10年及14-15年,第一次是由于人民币的大幅升值,航空运输指数涨了6倍,第二次是金融危机后国家政策的刺激下,经济繁荣,国民的生活水平提高,商务客运和国内旅行的兴起产生了航空股的大涨,涨了2倍左右,15年的大涨则是因为石油价格的大跌而产生利润大涨,这些都在中国的货币坚挺,两个因素的双击下产生的牛市。

而这次的牛市,似乎和从前的两次都不一样,在16年油价的回升的背景下,并没有像前两次那样跌回到历史底部,迎来17年,从各种数据上都显示,现在正是航空业最有想象力的时代。

✦ 二、航空业最有想象力的时代

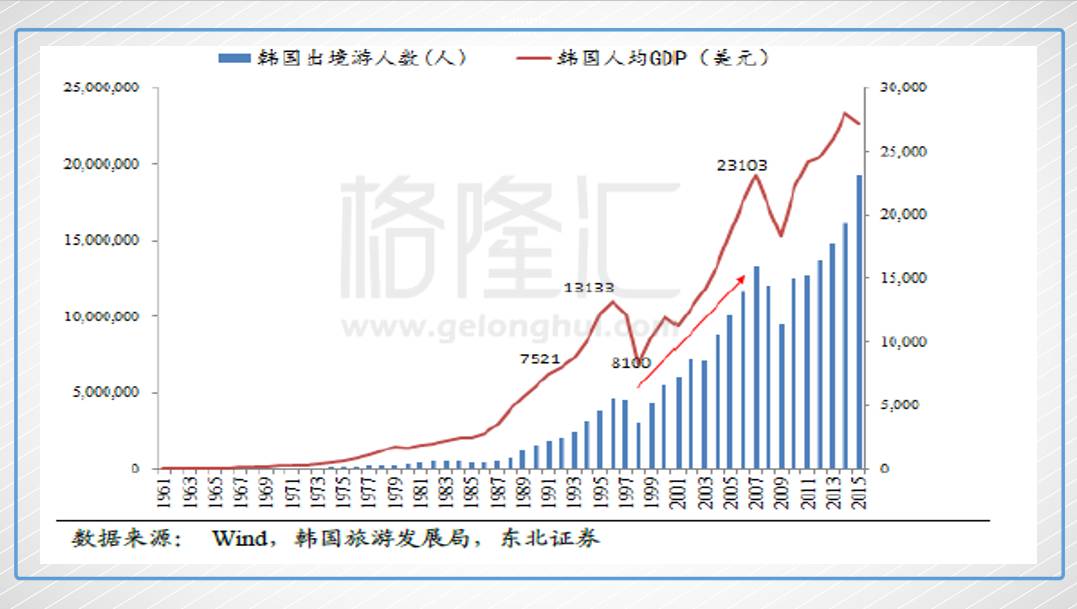

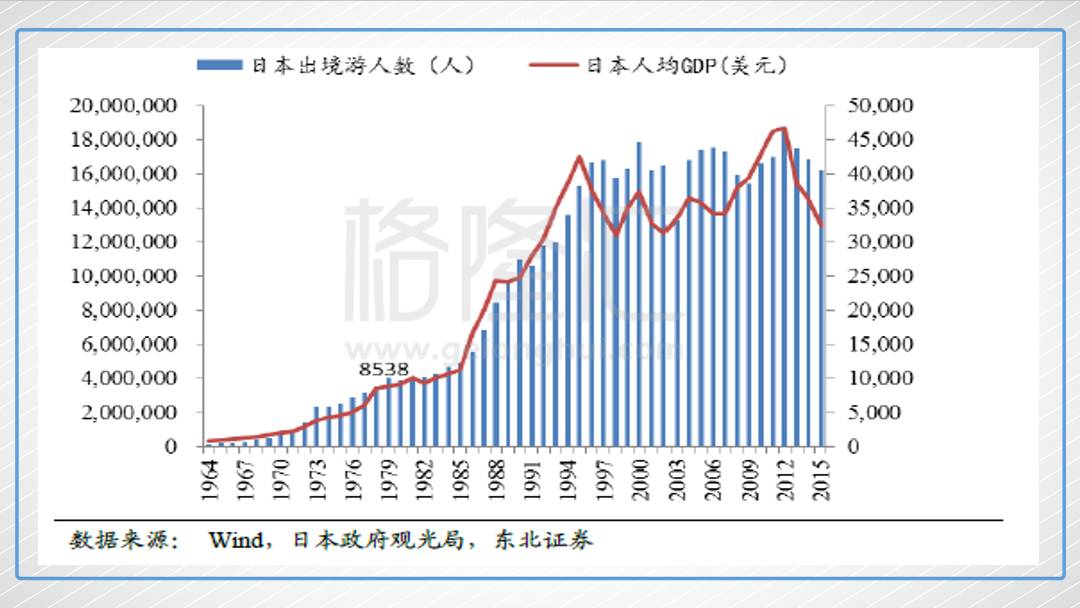

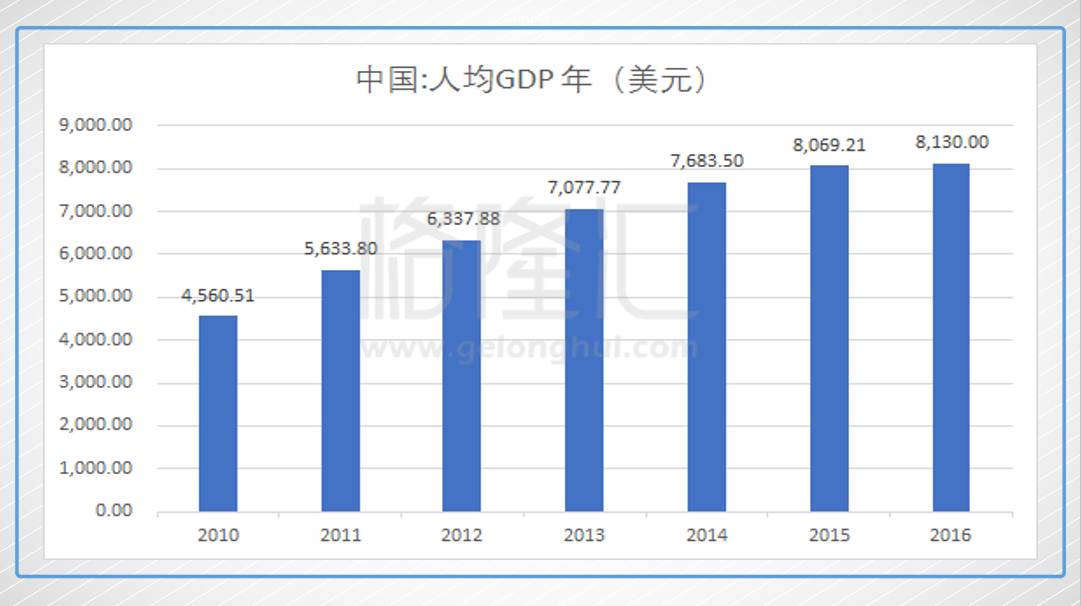

历史上有一个神奇的数字,只要一国的人均GDP超过8000美元,就会出现消费升级,出境旅游的需求就会大幅度增长,从而带动航空出现持续火热。

韩国1992年人均GDP超过8000美元,出境游人数开始出现爆发式的增长。1978年的日本人均GDP达到8000美元,也在不久后出现了出境游的剧烈膨胀,从而成为推动航空业发展的一个强有力的增长力量。

近一两年,中国也刮起了消费升级的风潮,而我国16年人均GDP为8130美元,强大的需求就是打破航空股热后跌会底部的最大原因。

据艾媒咨询,中国2016年中国出境旅游人数达到1.28亿人,比15年同比增长9.4%,出境游总花费达到1098亿美元,人均花费900美元,居民收入增长和消费升级推动下,目的地免签或落地签的影响下,中国出境游持续走热。

如果中国也如韩国日本,消费升级将会对中国的航空业产生强力且持久的刺激,航空业未来将会走出一波超级大周期,而现在这种周期,似乎已经开始显现。

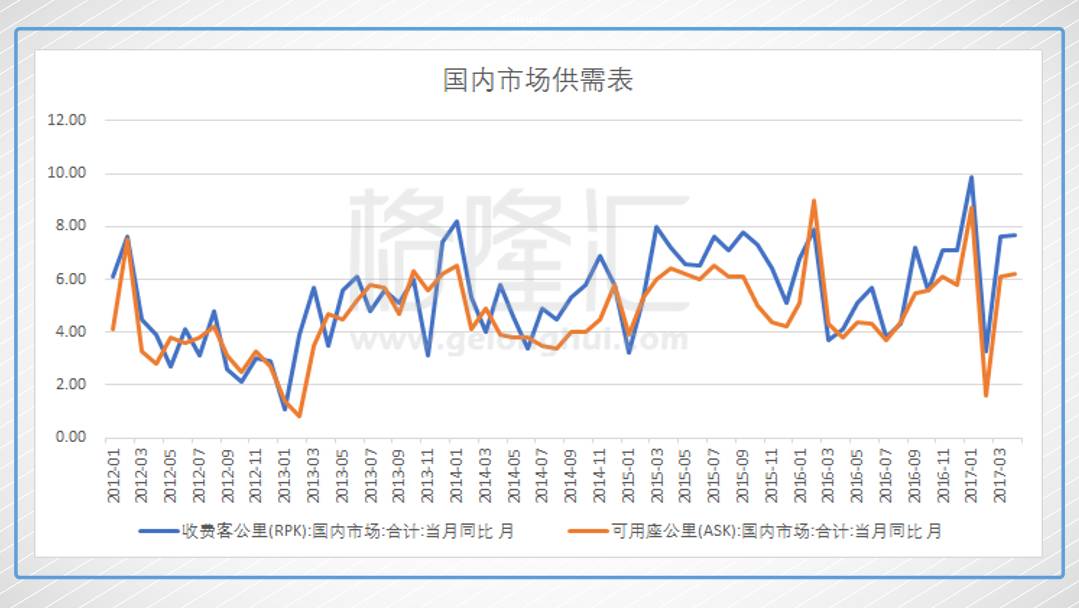

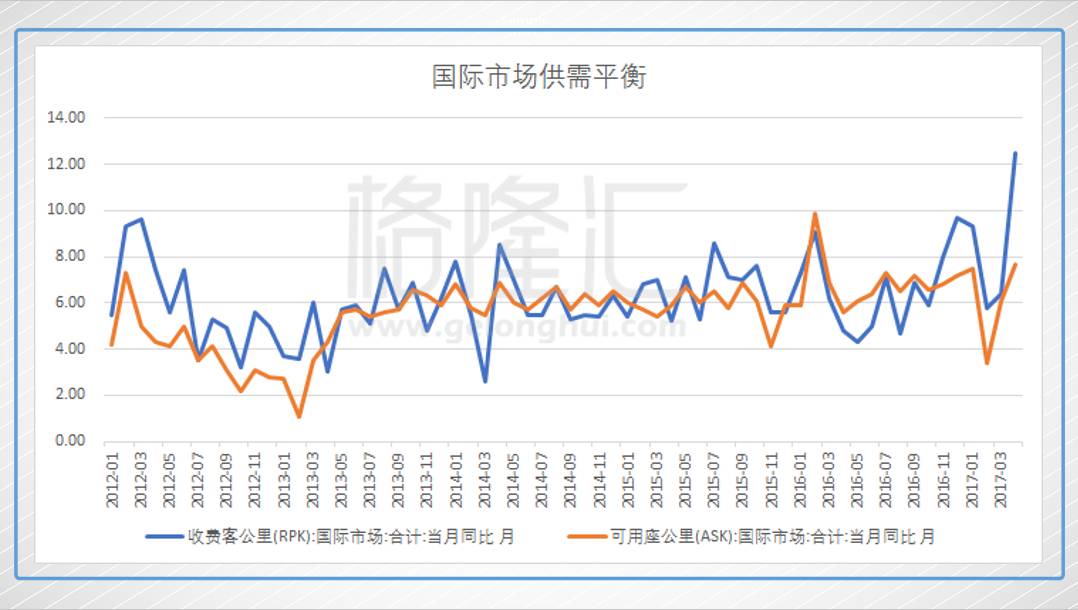

在航空业中,可以用RPK(收费客公里)的增速和ASK(可用座公里)的增速比较来衡量市场对于航空的供需关系。

从上面两幅图可以看出,国内方面,RPK增速已经连续超过8个月超过ASK,在这之前,油价大跌的整个牛市时期都没出现如此高连续趋势,而且在第二季度淡季的时候也高于ASK,这在历史上也是少见,临近三四季度的旺季,RPK抛离ASK的趋势更是明显。

国际市场上也是差不多,不同于过去,过去的RPK大于ASK是因为中国航班的供给能力不足,而最近的国际航运线路额度已经接近用完,在这样的情况下,17年年初到现在国际航班的的需求明显处于高速增长的状态。

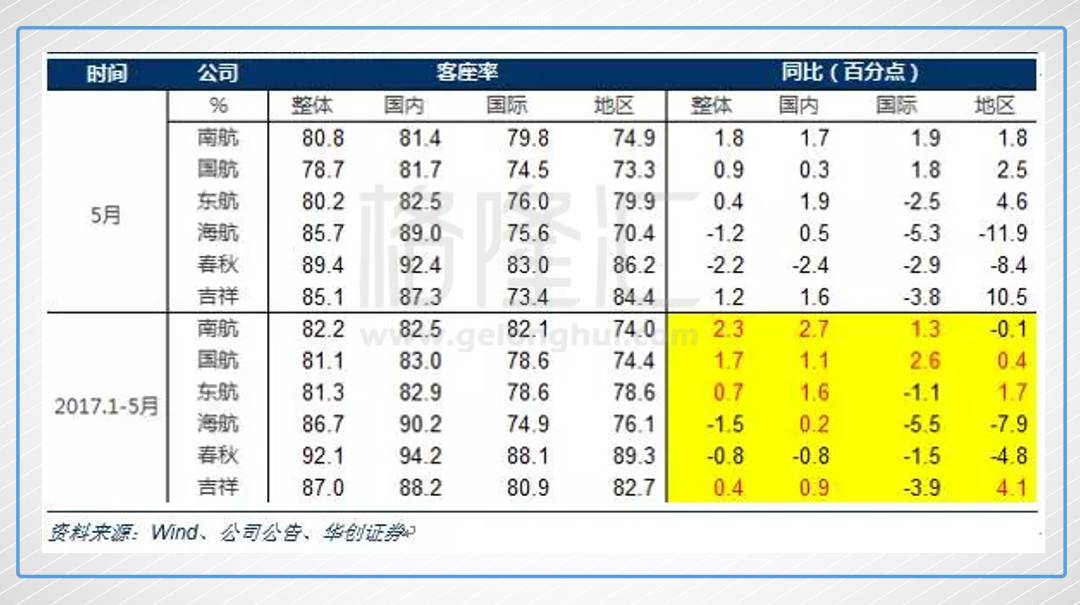

从客座率的表现能直接看出,国内市场的客座率已经在高位,而国际市场的客座率也正在急速上涨。细心的你可能发现,仍在淡季的客座率已经超过了80%,而且比过去5年的客座率都高,这还是总体的状况,如果直接看三大航这种体量的公司,会更为直接地看到航空市场的强劲市场。

✦ 三、石油价格将主导下半场

现在可以基本确认供需关系的持续改善,经济的发展,消费升级将大概率维持航空业的需求火热,而还有个人均GDP 8000美元的大饼放在你面前,大饼兑现的故事很美好。但谨慎的投资者肯定还会犹豫,虽然供需关系改善了,但会不会已经被price in?大饼虽美,但哥不相信故事。

OK,我们就当现在航空业的涨幅已经被price in,大家都未来航空消费升级的想象力足够而且全部反应在股价上。但我更想说的是,另一辆马车,石油价格将会主导下半场行情,并将成为下一轮行情的催化剂。

我认为油价仍有向下的可能,至少不会上涨超过50美元,而现在主流券商认为的油价布伦特油的价格中枢在50美元左右。

逻辑很简单:

1、一直以来,全球能源以石油为主,石油的价格与经济息息相关,当前世界经济依然存在不确定性,以中国和美国为主的石油消费大国的全球经济放缓,导致了石油的供不应求,支撑不起油价。

2、自2015年美国取消原油出口禁令以来,美国原油的出口也在不断攀升,美国的原油和汽油储备不断减少,这是美国的主动减少。美国能源信息署(EIA)最新预估显示,2017年的美国产量均值将会达到920万桶/日,2018年将升至1000万桶/日,跻身全球三大产油国之列,OPEC产量仅占全球产量的40%。

另外,美国的能源结构已经逐步变成以天然气为主的能源结构,美国不再需要如此多石油,也不再保持石油储备。

布伦特原油期货价格在延长减产协议达成后升至54美元/桶,但目前布油期货在45美元/桶徘徊,布油跌幅已到20%。——美国需求急剧减少加上还减库存出口,这双击是石油价格的最大打击。

3、但石油是中东国家和俄罗斯的命脉,肯定要保住,页岩气和页岩油的风潮下,需求下降,只能减产。对于中东石油产国来说,石油是他们的最主要的经济来源,现在减产意志看起来坚定的只有沙特和俄罗斯两大出口大国,他们或许能够牺牲短期利益来打压页岩油页岩气,但其他小国可耐不住,一直在对外输送石油,减产效果并不好,油价可能连现在这个位置都保不住。

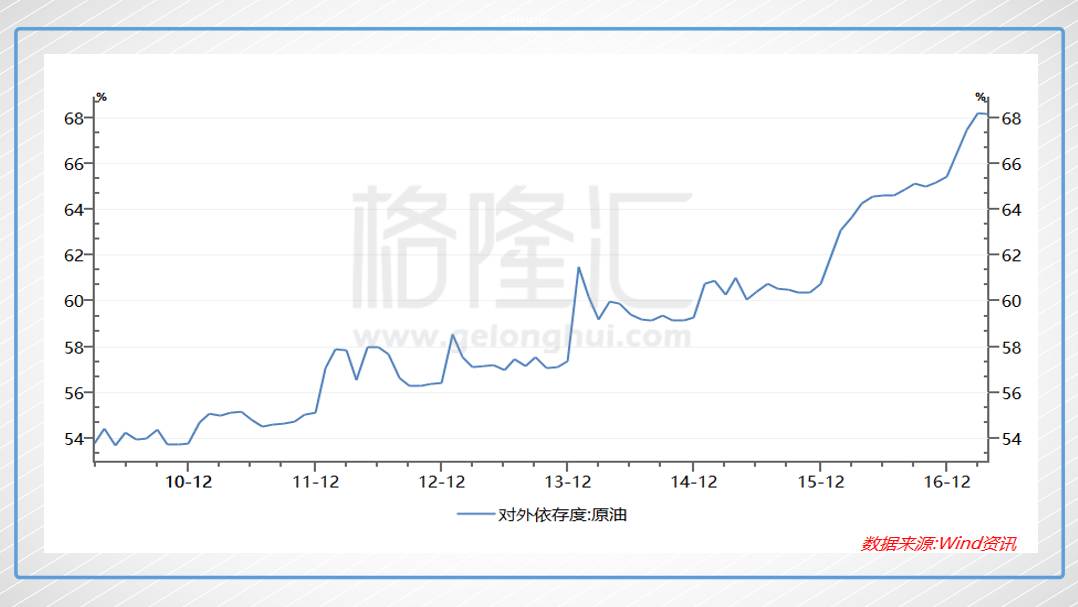

4、中国在15-16年油价下跌时进了很多石油,现在的中国石油对外依赖程度已经超过68%,出于国家能源安全考虑,中国大概率不会再增加进口。

综上所述:美国和中国代表全球经济减弱导致的需求的减弱,美国开采技术改进导致的石油出口加大,减产不理想的预期,无论从供给还是需求角度,都无法找到油价会涨的可能。

石油价格大概率会持续疲弱,在这样的前景下,很有可能出现双重的重大刺激,航空股的下半场将由油价主导,而按照现在的形势,航空股将会得到不断的利好刺激。

✦ 四、中国南方航空——有弹性、有故事

根据上面的逻辑,可以从3支航空港股中选择(国泰航空从各方面看还差一些,故直接排除),既要有空间踩中未来可能的经济发展产生的机会,也要对油价有足够的敏感性撑起现在已经涨幅巨大的股价,综合这两方面,中国南方航空可能最为合适。

1、油价最有弹性的航空股

上图是根据16年年报内容大致作出的敏感性分析,可以看出,对于油价上涨最为敏感的就是中国南方航空油价每下降5%,对于利润就会增加20.18%,中国国航仅为14.17%,东方航空18.8%,油价的下降将会对南方航空有着最大的刺激作用。

另外,从三大航空公司的对比可以看出,从16年底开始,南方航空的客座率已经是三大航空公司中最高,未来的旺季根据历史,航空公司在旺季的客座率会继续上升,客座率的高企为票价上涨留下更大的空间,这对于南方航空来说也是最大收益者,因为南方航空拥有最多的机队,旺季可能会出现量价齐升的现象。

另外,如果客座率无法提高,相比于其他公司,南方航空可以采取降价的方式来弥补损失,操作空间也比较大,而其他航空公司用这种方式将付出更大的代价。

2、有故事有潜力

业绩良好:5月单月,总体、国内、国际数据,ASK同比增速分别为11.63%、12.57%、10.53%;RPK同比增速分别为14.17%、15.00%、13.23%;客座率分别为80.81%、81.36%、79.76%,同比分别提升1.80、1.72、1.90个百分点。

1-5月累计,总体、国内、国际数据,ASK同比增速分别为8.98%、8.62%、11.66%;RPK同比增速分别为12.13%、12.35%、13.42%;客座率分别为82.24%、82.47%、82.09%,同比分别提升2.31、2.74、1.28个百分点。业绩增长在三大航中,成绩最优。

运输网络完善、承接一带一路:公司围绕广州、北京、重庆、乌鲁木齐四大枢纽打造航线网络。公司在广州机场国际线份额 56.8%,借助地缘优势发展欧洲-大洋洲中转市场,并能够分享东南亚出境游高增长的红利。北京新机场预计 19 年投产,将成为公司提升区域竞争力的重大机遇,乌鲁木齐机场定位于丝绸之路经济带国际航空枢纽,公司在该机场的份额达 42.4%,具备明显的规模优势。

汇率风险减小:自15年起,公司通过提前偿还美元负债、用人民币负债置换美元负债、采用经营租赁的方式引进飞机等方法,降低美元负债占比。12-16年,美元负债占总负债比例从69.5%下降至29.4%,汇率风险明显下降。但友情提示一句,由于美国正式进入加息周期,还是要时刻注意美国的加息带来的风险。

产能释放:白云机场T2 航站楼将于2018年2月投产,以南航为主的天合联盟将搬迁至新航站楼,南航作为白云机场的主基地航空公司,业务占比高,过去一直受到机场产能瓶颈(16年白云机场产能利用率高达171%)南航的发展,航站楼的产能的释放,有利于南航提高服务水平,对南航的航班需求是利好。北京大兴机场的建立未来将作为南航的另一主要基地,计划承接40%的运力,长期有着巨大的产能潜力。

北美市场开拓:南航16年国际航线ASK、RPK增速成为三大航之首,高达30%。17年3月27日,南航混改落实,南航与美国航空签署了《股份认购协议》,美国航空将以15.53亿港元认购南方航空发行的H股股票2.7亿股,美国航空持股占公司H股股本的约8.83%,占公司总股本的约2.68%。

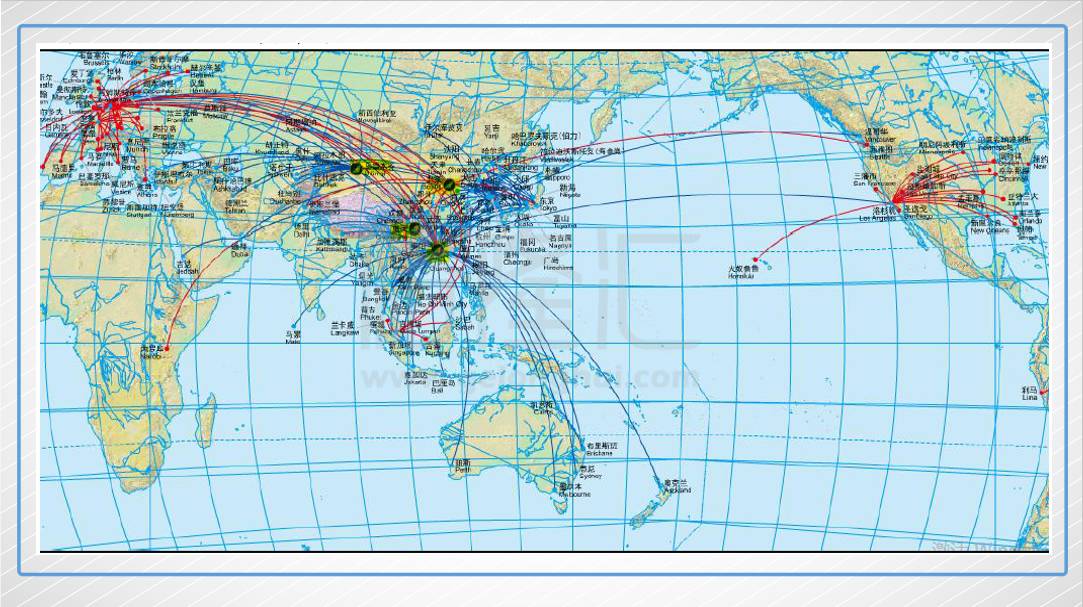

南航与美国航空开展代码共享、联运协议等合作,国际航线供需将显著增长,美航是全球机队规模最大航空公司,有接近100条国际航线,有助于拓展北美市场这个盈利前景最好的航线市场。6月22日,南航与阿联酋国家航空公司阿提哈德航空建立代码共享伙伴关系,正如其航线图,南航的愿景是星辰大海。

✦ 五、总结

航空公司因为其安全性、运输距离、资金门槛等有着天然的护城河,经过航线的争夺,公司的合并后,经营已经变得成熟起来;经济的发展,消费的升级,航空需求的巨大潜力;油价的低迷,汇率的稳定将成为绝无仅有的催化剂。

在行业大势来临的时候,请坐好扶稳。