自从美联储的

QE2

以来,预期对资产价格的影响越来越大,最典型两次预期引致的行情是

2014

年

7

月启动中国牛市以及

2016

年

10

月以来启动的特朗普交易。预期

——

资产价格上涨(或下跌)

——

资产抵押给商业银行

——

央行为了维持银行间利率在目标水平被动投放流动性

——

预期被证实或者证伪

——

资产价格反向运行,这已经成为了近几年来资产价格波动的典型路径之一。预期证伪或证实需要时间,这为交易带来了一定程度上艺术性,即时滞带来的交易艺术。

一、预期的形成与时滞

投资者主要是基于过去的经验、理论、逻辑与规律,以及当前和过去的数据形成预判,当预判博弈占优时,这种博弈占优的一致性显性预期就开始主导行情。回顾过去几次预期引导的行情,较大的行情往往来自于理论常识引发的预期。

经典案例:

2012

年底中国城镇化预期

新一届中国政府上台之后,政府提出了大规模的城镇化建设计划,这让投资者开始相信螺纹钢的需求会增加很多,且上市公司的盈利会有着显著的增加。

图

1 2012

年底螺纹钢期货价格持续上涨

图

2 2012

年底上证指数持续上涨

在螺纹钢与上证指数持续上涨之后,城镇化预期最终被证伪。预期引导的行情就这样结束了。之后股市和螺纹钢价格重新回归到中国经济基本面趋势主导的行情中。在逻辑上,

2014

年

7

月中国股市的改革牛也是一样的。可以看到,从预期的出现,到主导资产价格,再到被证伪,存在长达

3

个月的时滞,甚至更长。

二、当前阶段中国宏观关注的焦点

——

需求回落的力度与预期

2017

年

3

月初,国内一部分分析师基于供给端钢材库存快速累积、钢厂的高利润、高炉开工率的攀升以及需求端房地产市场的回落(背后因素是中国居民部门加杠杆的周期进入下半段)推断大宗商品价格将出现一波比较显著的回落。我们也是较早持有这种逻辑与观点的。

1

、房地产市场回落的预期来自于经济规律

2018

年年中之前,中国房地产市场回落预期的形成主要是基于历史规律的观察。

2005

年之后,中国房地产市场存在

3

年左右的一个周期,最显性的指标是商品房销售面积累计同比增速。高善文、伍戈等首席都撰文探讨过房地产市场的周期。现在市场的普遍预期是,

2018

年

6

月之前,中国商品房销售面积累计同比增速将持续回落。方向是确定的,不确定的是回落的幅度。

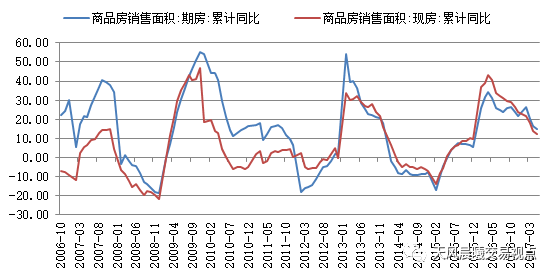

图

3

中国商品房销售面积累计同比

商品房销售传导到新开工有

3

至

6

个月的滞后,这种滞后主要来自于期房销售与房地产开发商资金来源受限于首付款。基于行业运行的常识,市场普遍接受未来几个月房地产行业对钢材需求增速将越来越低的判断。市场核心分歧的是房地产新开工回落的力度,以及需求回落对螺纹钢需求的影响程度。

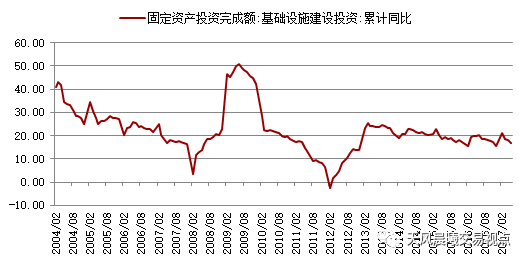

2

、基建投资的判断市场尚未形成一致预期,但有分析师对

8

月之后的基建投资持有较为悲观的态度

近期,陈健恒、叶燕武基于财政部

87

号文对地方政府信用扩张的约束来推测

8

月之后,基建投资增速有可能出现比较大幅的回落,进而对工业品的需求产生比较大的负向冲击。从我们监控的微信群来看,市场对此只是略有关注,讨论的还不够。之所以讨论的不够,主要是因为这种认知目前还停留在逻辑推导阶段,并未看到相关的迹象。市场能够观察到的钢材库存、铜库存和锌库存还在持续回落中。

2017

年

5

月,中国基建投资累计同比增速为

16.66%

,显著低于

4

月的

18.21%

。如果地方政府信用扩张受挫,那么基建投资累计同比增速在

8

月之后有望掉到

15%

以下,甚至更低。这样的话,叠加房地产新开工的下行,

8

月之后,中国经济总需求有可能回落比较明显。对于此,我们需要密切关注。

图

4

中国基建投资累计同比

3

、工业品供给收缩使得以工业品价格来观察经济总需求需要更加谨慎

从铜、锌、螺纹钢价格走势来看,我们看不到中国经济总需求快速回落到态势,至少这三个主要品种的价格还在一个区间内波动,铜和锌的波动区间小一些,螺纹钢的波动区间大一些。

图

5 LME

铜价走势

图

6

沪锌主力合约价格走势

图

7

螺纹钢

1710

合约价格走势

但是,我们看到铁矿石主力合约价格却从

740

元

/

吨的高位持续回落至

430

元

/

吨,只是近两日才反弹到

460

元

/

吨的水平。

图

8

铁矿石主力合约价格

为什么我们看到了房地产新开工增速的下行,也看到了基建投资的下行,却没有看到铜、锌和螺纹钢价格的趋势性下行。工业品里,只有橡胶和铁矿石下跌比较流畅。这种品种间的分化,主要来自于期货价格的深度贴水以及供给端的差异。

(

1

)地条钢清除引发的钢材供给收缩

关于地条钢的产量,统计局从来没有统计过。市场预计,扣掉统计局口径内贴牌生产的地条钢,未在统计口径内的地条钢产量约年产量

4000

到

6000

万吨,有机构预计为

9000

万吨。地条钢主要用来生产螺纹钢。中国统计局口径的螺纹钢

2016

年产量约

2

亿吨。

2016

年中国钢材产量

11.38

亿吨。按

5000

万吨的地条钢产量来核算,推算上半年钢材出口减少了

1400

万吨,国内钢材供给实际上至少收缩了

2.0%

。这意味着钢材产量增加

2.0%

,才能表明中国钢材供应没有收缩,而实际上

2017

年

1

至

5

月中国钢材产量累计同比增速为

0.80%

。如果按照

9000

万吨地条钢年产量核算,那供给收缩就更多了。

因此,从钢材这个品种来看,螺纹钢库存去化较快并不是因为需求强劲,而是因为供给收缩太快,至少上半年收缩了

2500

万吨的产量。换句话说,产量收缩支撑了螺纹钢价格的表现,而不是因为需求好。

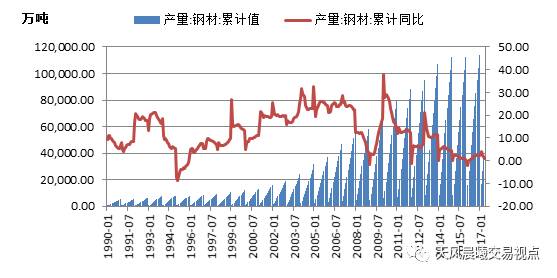

图

9

中国钢材产量累计同比

图

10

中国螺纹钢社会库存

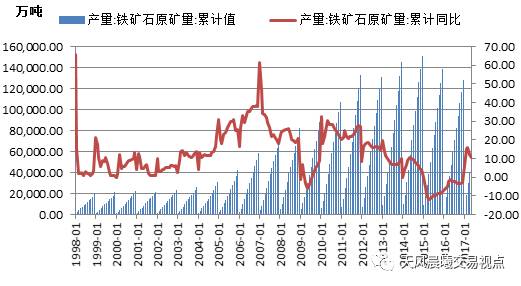

对比看供应增速相对较高的铁矿石,

2017

年

1

至

5

月中国铁矿石产量累计同比增速为

10.40%

;进口矿累计同比增速为

7.90%

。两者合并增速显著高于粗钢产量增速的

4.4%

。

图

11

中国铁矿石原矿产量累计值与累计同比

图

12

中国进口矿累计值与累计同比

由于铁矿石供大于求,使得港口库存持续攀升,接连创历史新高。

图

13

中国进口铁矿石港口库存

从螺纹钢和铁矿石来看,两者价格走势不同主要是因为供给端的差异。思辨地看,如果钢材需求足够强,强到能吸收掉

8%

左右的铁矿石产量增速,那么铁矿石港口库存是不可能从年初的

1.12

亿吨攀升至

6

月底的

1.45

亿吨的。

钢材主要是房地产和基建使用,尽管汽车用冷轧卷板,但是一年汽车用钢量约

7000

万吨,占

11

亿吨的比例还比较低的,我们需要从铜来看更广范围的需求情况。下面,我们看一下铜和锌两个品种,铜涉及到

114

个产业中的

92

个,绝大部分耐用消费品都会用到铜。

(

2

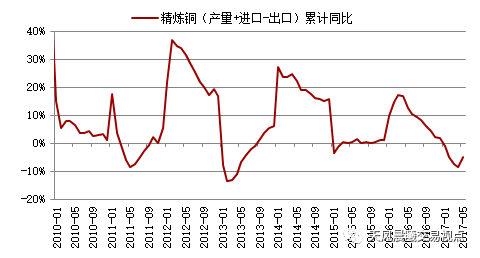

)国内铜供给出现收缩,支撑铜价

2017

年

1

至

5

月国内铜供给(产量

+

进口

-

出口)累计值为

471.71

万吨,累计同比为

-4.83%

,出现了显著的供给收缩。进口铜的回落是国内铜供应收缩的主要原因。不管进口铜回落原因是什么,在国内铜供应收缩的情况下,铜价只是整理,说明中国铜下游的总需求与

2016

年同期相比还是比较弱的。

图

14

中国精炼铜供应累计同比

图

15

进口铜累计同比增速

(

3

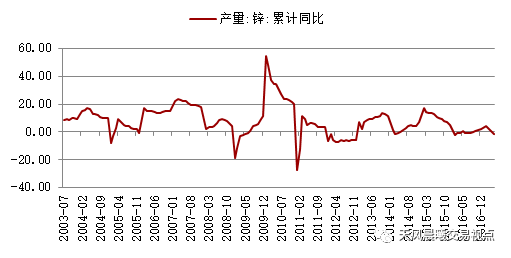

)国内锌供应收缩,期货贴水修复

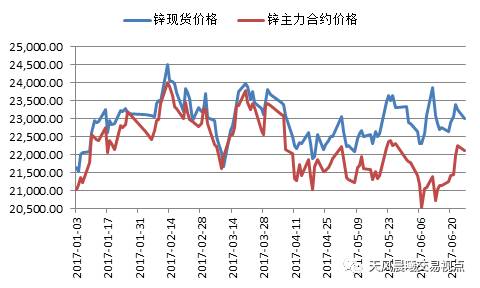

——

预期与时滞

3

月中旬之后,市场预期锌供应端恢复会比较明显,叠加房地产市场下行的预期,投资者给予期货价格更多的贴水。事实上,

4

月和

5

月锌不但没有出现大量的供应增加,反而出现了供应的下降,以及交易所库存显著下降,这种预期差使得近期期货价格向现货价格收敛,基差大幅缩窄。

3

月初锌供需格局边际上不断宽松的预期博弈占优,锌期货价格大幅下挫后,预期被证伪,期货价格向现货价格收敛。从预期出现,博弈占优,到预期被证伪,用了大约

2

个月的时间。

2017

年

5

月,国内锌产量累计同比为

-1.70%

,出现了供应收缩,

2

月最高为

4.40%

,

3

月和

4

月分别为

3.00%

和

0.70%

。

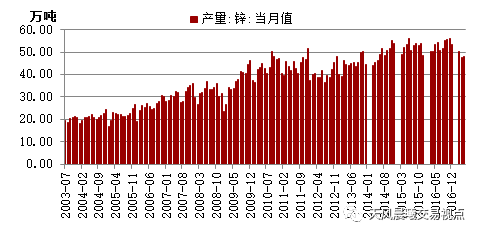

图

16

锌产量累计同比

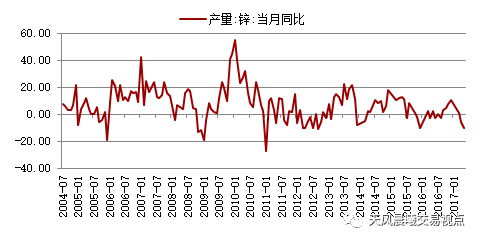

从当月同比看,这种供应收缩更为明显,

4

月锌产量当月同比为

-5.60%

,

5

月为

-9.90%

。

图

17

锌产量当月同比

图

18

锌产量当月值

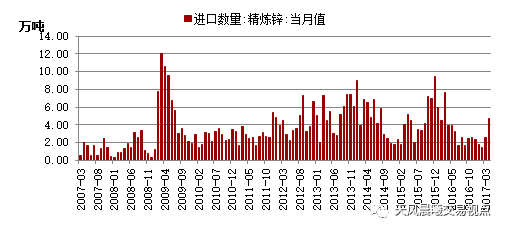

国内锌产量的下降促使了进口的增加,

4

月当月进口锌

4.75

万吨,为

2016

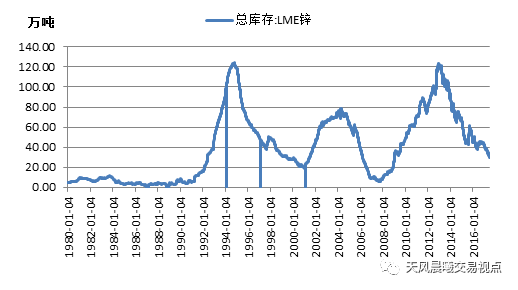

年以来的最高水平。国内进口锌的增加使得

LME

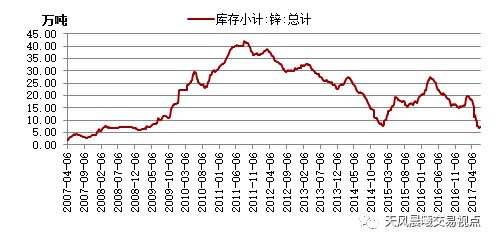

锌库存持续回落,但是国内锌供应收缩超预期,使得上期所锌库存还是出现了回落。

图

19

锌进口当月值

图

20 LME

锌库存

图

21

上期所锌库存

图

22

锌主力合约价格与现货价格

市场预期的锌供应恢复没有出现,且需求回落并没有扭转锌库存回落的态势,期货价格深度贴水,供需格局的预期差支撑了期货价格向现货价格收敛。

4

、中国需求回落预期叠加金融去杠杆的缓和,引发了国债期货的一波反弹

3

月底之后,金融去杠杆引发了一波股债商的三杀。流动性萎缩自然是负向冲击资产价格的。

5

月中旬之后,银监会给予商业银行银行更长的时间自查,央行的态度也出现了一些边际上的变化。通过上面的分析我们能够看到,宏观数据上中国房地产与基建已经边际上持续走弱,部分工业品价格强势并非因为需求较强,而是因为供给收缩的更多,这种对

6

至

12

个月需求偏悲观的预期,叠加金融去杠杆的缓和,促使了国债期货出现了一波显著的反弹,直至十年期国债

9

月合约触及到关键的技术压力位

96

。

图

23

十年期国债期货

1709

合约

30

分钟

K

线走势

往后看,中国需求回落还将持续,至少能看到

2018

年年中,因此仅考虑中国因素,十年期国债利率还有望继续下行。下面对商品和债券有重要影响的美国宏观,特别是特朗普基建与减税,进行分析。另外一个不确定性因素是原油与农产品的供给冲击。

三、未来美国宏观核心依旧在特朗普基建与减税政策

美国页岩油产出的增加和薪资增速较低,使得美国

CPI

同比和核心

CPI

同比持续回落。能够扭转这种趋势的因素是政府部门、居民部门和企业部门中的其中一个部门加杠杆,但是目前尚未看到这种迹象。

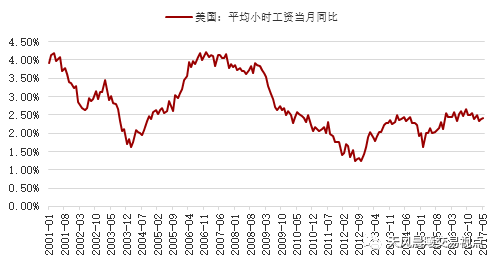

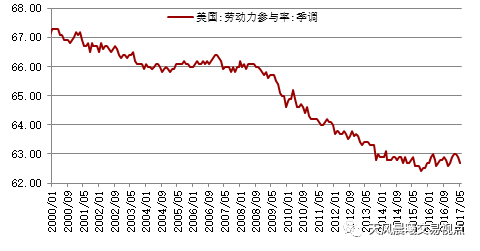

美国平均小时工资当月同比增速已经走平,边际上有走弱的迹象。劳动力市场的改善并未带来劳动力工资增速的快速提高,这与

2002

年至

2006

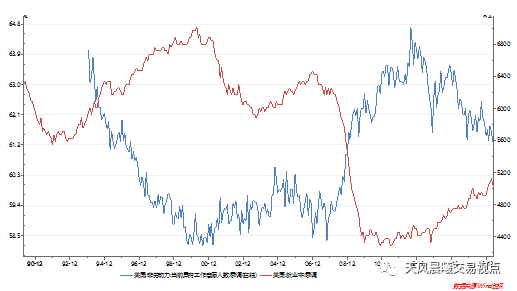

年美国经济扩张周期显著不同。这种结果与持续低迷的劳动参与率有着很大的关系。美国官方公布的失业率是经过劳动参与率调整的。潜在失业人口依旧较大,回到

2005

年

66%

的参与率,需要提高

3

个百分点的劳动参与率。当前,美国就业率显著低于

2005

年,非劳动力中具有工作意愿的人口约

560

万人,

2005

年同期约为

480

万人。

就业数据美联储可以选择统计口径,而通胀数据却很难调整,原油价格更是全球透明的。

图

24

美国平均小时工资当月同比

图

25

美国劳动力参与率

图

26

美国非劳动力中具有工作意愿的人数和就业率

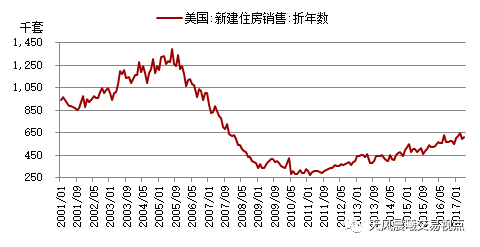

美国新建住房销售,

2017

年

5

月,折年数为

61

万套,依旧处于非常缓慢的复苏态势中。新屋开工折年数一直位于

120

万套左右的水平,未出现加速的迹象,

5

月边际上走弱,折年数回落至

109.2

万套。

图

27

美国新建住房销售

图

28

美国新屋开工折年数

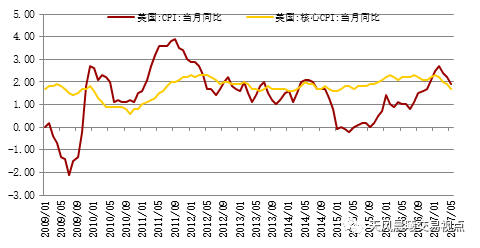

经济数据边际上持续走弱,特别是通胀数据的走弱,使得投资者越来越谨慎,唯独剩下美国股市这一根稻草还在墙头飘着。

5

月,美国核心

CPI

当月同比已经回落到

1.70%

的水平。

图

29

美国

CPI

当月同比与核心

CPI

当月同比

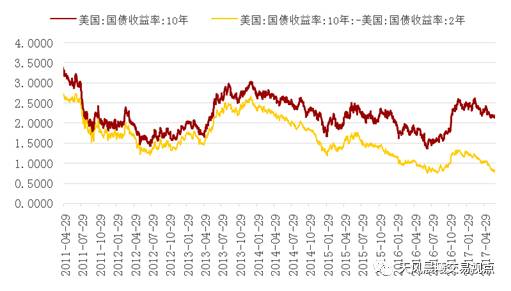

近期,美债

10

年期收益率持续位于阶段性低位,

10

年与

2

两年利差也位于

0.80%

附近的低位。市场对美国经济并没有那么强的信心。叠加欧元区经济的边际改善,美元指数接连下挫,技术上还没有止住的迹象。

图

30

美国

10

年期国债收益率与

10*2

利差

特朗普当选之后,美元指数砸到

96

,之后快速上行,而之后政策推进缓慢,美元指数又回到了

96

,这让我们想起了中国股市的

2012

年城镇化预期牛、

2015

年改革牛。至少,从美元指数的图形上看,特朗普改革带来的美元指数牛全部打回原形了。至于能否在三季度焕发第二春,我们还是要抱谨慎态度。

图

31

美元指数走势

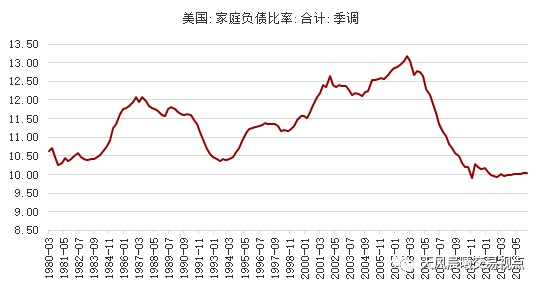

未来美国经济的两个核心点:居民加杠杆还是政府信用扩张

2017

年一季度,美国家庭部门负债率为

10.04%

,连续

5

年位于低位,就是不加杠杆。或许,上一次次贷危机伤害太深,记忆太深刻,再也不愿意加杠杆买房。因此,我们发现美国现在的新屋销售只有

2005

年的

50%

还不到。

图

32

美国家庭负债比率

家庭部门加杠杆起初是缓慢的,并且首先反映到新房销售上,因此,盯住新房销售就可以的,不会对大周期判断太滞后。

下半年最大不确定性还是来自于特朗普的减税与基建。

美国股市是认为特朗普搞的定,但是美元指数与美国国债收益率走势认为可能未必。

此外,美联储会不会不顾经济的基本面而强行加息缩表,我们认为这种可能性存在,但是概率不超过

50%

。

图

33

美国国债收益率

在美国国债收益率曲线越来越平的情况下,特朗普减税与基建叠加美联储加息缩表的政策组合,能够推高美债收益率曲线。更强的美国经济,更高的国债收益率,会对中国央行的基础货币投放产生约束,因为中国央行依旧把人民币汇率看得比较重。

此外,

市场上对中国经济下行对美国经济的负向冲击评估不够

。一旦中国经济总需求下行超预期,那么美国经济复苏态势可能也受到比较大的负向冲击,毕竟现在全球经济已经融为一体,产内品分工与跨国公司成为全球经济的主导。

总的来讲,未来的

3

至

6

个月里,美国财政货币政策是中国债券市场的最大不确定性因素之一。中国国内的经济基本面是支撑中国国债收益率下行的,而金融去杠杆只是节奏问题,不会改变方向。

四、小结

1

、下半年中国房地产与基建投资增速下行是极大概率事件。

2

、过去几个月,国内部分工业品价格相对强势是因为供给收缩,而非需求改善。往后看,高利润将刺激更多产出,需求回落到一定边际,会对供需格局带来更为重要的影响,利空商品价格。

3

、金融去杠杆缓和带来国债期货阶段性反弹,

96

是关键技术压力位。往后看,金融去杠杆的力度依旧是一个较大的不确定性因素。

4

、未来

3

至

6

个月,中国金融去杠杆只影响国债期货运行节奏,而非方向。但是,如果金融去杠杆是为了因对美国经济基本面的变动,那么金融去杠杆就内生于全球经济,会变为方向性因素,而不再仅仅是节奏性因素。

5

、美国财政货币政策若转向为宽财政紧货币对中国国债期货影响偏负面,这是对中国国债期货潜在的利空因素。传导渠道主要是中国央行被动跟随美联储抬高政策利率,以图人民币汇率基本稳定。但是,市场对一个点考察的不够,即如果中国经济下行超预期,对美国经济的负向冲击,会不会迫使美联储停止加息缩表。

来源:天风晨曦交易视点

作者:张磊 孔祥龙

版权说明:

感谢每一位作者的辛苦付出与创作,《债券之星》均在文章结尾备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!

如有建议、投稿或商业合作,请加小编QQ:2438064671.