1.中方反击!对原产于美国的约600亿美元商品实施加征关税

2.强攻车电MLCC 三星电机砸5,000亿韩元提升天津厂产能

3.未来两年硅片短缺将成为常态!国产硅片投资规模将超500亿元

4.通吃三款新iPhone芯片 英特尔吃不消或转单台积电

5.紫光国微:公司DRAM芯片与三星有很大差距,DDR4仍是主流产品

6.OLED屏幕品质和产能均未达标 京东方和夏普短期内无法成为苹果供应商

7.苹果“胃口”大,LG年底仅能生产200万可用OLED屏幕

8.三款新iPhone电池信息确定:XS Max最给力

9.名叫“平头哥“ 阿里宣布成立半导体有限公司

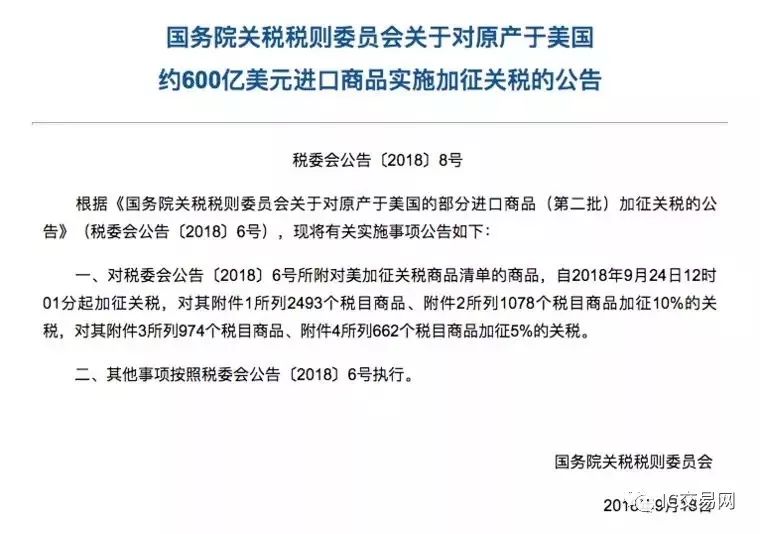

1.中方反击!对原产于美国的约600亿美元商品实施加征关税

来自财务部的消息称,国务院关税税则委员会发布公告称,为捍卫自由贸易和多边体制,捍卫自身合法权益,中方不得不对已公布的约600亿美元清单商品实施加征关税措施。

其中,对美加征关税商品清单的商品,自2018年9月24日12时01分起加征关税,对其附件1所列2493个税目商品、附件2所列1078个税目商品加征10%的关税,对其附件3所列974个税目商品、附件4所列662个税目商品加征5%的关税。

2018年7月11日美国政府宣布对从中国进口的约2000亿美元商品加征10%关税,8月2日又将加征税率提高至25%;2018年9月17日晚间,美国总统特朗普宣布,再对2000亿美元的中国大陆进口产品加征10%关税,将于9月24日生效,预计明年1月1日将税率从10%调至25%。

2.强攻车电MLCC 三星电机砸5,000亿韩元提升天津厂产能

韩媒报导,三星电机为了强攻车电,将斥资5,000亿韩元(4.43亿美元)提升大陆天津厂产能,新厂规划2020年中之后放量生产,由于三星电机内部对车电的规划相当积极,这一笔投资计划若能顺利导入量产,有望拉近两大巨头在车电的差距。

三星电机在IT相关的MLCC贵为全球第二大,仅次于日本村田,但是在车电领域上,与村田、太阳诱电有相当程度差距,这一项投资计划细节仍有待商榷,不过被韩媒喻为挑战村田车规MLCC的“攻击性投资”。未来三年,三星电机预计投资25兆韩元增添设备,以对应对AI人工智慧、5G通讯装置、生物科技(Bio)、汽车等四大产业的需求。

三星电机目前有两处生产基地,包含大陆天津厂、韩国釜山厂,韩媒指出,车用MLCC比IT的价格高出3~10倍不等,釜山厂虽然已经增加人力与设备,但是产出有限;随着车电需求拉升,三星电机已经定调,调整产品体质,朝高收益,高附加价值产品方向发展。

村田已经抢先在今年6月宣布斥资290亿日圆,兴建一座MLCC新厂,以迎合车电MLCC的需求,新厂预计2019年12月底完工,2020年投入量产,韩媒分析,三星电机在IT上虽已站稳脚步,但是在车规产品上,仍落后村田、太阳诱电,且存在不小差距,通过这一次投资,企图挑战村田。

3.未来两年硅片短缺将成为常态!国产硅片投资规模将超500亿元

根据IC Insights的数据显示,2017年全球硅片需求量为1160万片/月,而国内的硅片需求量为110万片/月。具体而言,目前国内对于12英寸硅片每月的需求量大概为43万片-45万片,预计到2020年将增加至105万片/月,而对8英寸硅片的需求将从70万片/月增加到96.5万片/月。

从2006-2010年,全球硅片市场的增长一直很缓慢,但是从2017年开始需求快速增长,硅片价格也开始上升态势,硅片缺口一直会延续到2020年,硅片短缺将成为未来两年的常态。

此外,硅片市场是一个高度垄断市场,日本、中国台湾、德国等地的全球前五家硅片企业占据了整个硅片市场94%以上的份额。值得一提的是,目前全球能够供应12英寸硅片的企业不足10家,而全球前五家硅片企业占据了97.8%的市场份额。

那么,目前国内硅片市场的发展情况又是如何呢?在国家重点支持下,上海新昇半导体从2015年开始做抛光和外延片,目前产能已经达到每月各10万片;北京有研半导体从2006年建成国内第一条抛光片中试生产线,目前产能达到5万片/月;浙江金瑞泓科技与镇江大学2003年合作,并在实验室成功研制出硅晶体和抛光片,但目前还不能提供正片。

从目前国内企业的规划来看,预计到2020年,国内12英寸硅片产能可以达到145万片/月,覆盖国内需求。其中包括:上海新昇半导体30万片/月,浙江金瑞泓10万片/月,中环领先半导体15万片/月,京东方30万片/月,宁夏银和10万片/月,郑州合晶20万片/月,上海超硅30万片/月。

而预计到2020年,国内8英寸硅片产能可以达到168万片/月,总投资规模超过500亿元。其中包括:浙江金瑞泓40万片/月,宁夏银和25万片/月,郑州合晶20万片/月,中环领先半导体60-70万片/月,安徽易芯8万片/月(2018年),重庆超硅15万片/月。

4.通吃三款新iPhone芯片 英特尔吃不消或转单台积电

随着苹果3款新iPhone的亮相,市场预估处理器大厂英特尔在14纳米制程的产能缺货状况可能更加吃紧。由于跟高通的专利官司还没结束,苹果2018年的iPhone所用的基带完全放弃高通,改由英特尔独家供应。独占iPhone基带订单虽然是好事,但这对当前14纳米产能不足的英特尔来说,将是甜蜜的烦恼。

英特尔之前的基带芯片是由台积电的28纳米制程所代工生产,如今的XMM7560基带芯片将由自己旗下的晶圆厂以14纳米制程来生产。但问题是,最近英特尔出现了14纳米产能不足的状况。而且,iPhone基带芯片的需求量非常大,按照日前分析师的预计,2018年底之前,iPhone新机出货量将在8,000万到9,000万支之间,这样庞大的数量,将对英特尔的14纳米的产能带来挑战。

就目前英特尔仅有的14纳米产能来说,除了规划给大型网络公司的客制化服务器处理器来使用之外,考虑到苹果对英特尔的重要性,iPhone基带芯片的需求也将会是优先满足的。至于英特尔其他家自家的处理器则可能依重要性与市场占有率,依序来分配产能,直到2019年底推出10纳米制程为止。而其他包括芯片组等产品,除了可以使用较早的22纳米制程来生产之外,市场人士指出,基于过去的合作经验,外包给台积电生产也是可能的选项。

5.紫光国微:公司DRAM芯片与三星有很大差距 DDR4仍是主流产品

今年7月,三星宣布了8Gb LPDDR5内存颗粒的正式量产。日前,紫光国微表示,公司的DRAM芯片与三星等国际知名企业还是有很大差距,我们还处于学习和追赶的过程中。一段时间内,DDR4仍将是市场上的主流产品,短时间不会有太大影响。

同样是在今年7月份合肥长鑫已正式投片8Gb LPDDR4。紫光国微却在9月9日表示,公司的存储器业务为DRAM存储器芯片的设计,该业务具备世界主流设计水平,但由于需要委托代工厂生产制造,而目前DDR4的专业代工厂稀缺,产能很难保证,产品销量不大,产品主要用于国产服务器及计算机等消费电子领域。有投资者提出疑惑,合肥长鑫的产能不适合贵公司设计的DDR4吗?

紫光国微表示,合肥长鑫投片的产品LPDDR4是公司开发的DDR4中的一种,但投片后会生产出工程样片,顺利的情况下,到实现正式批量生产,甚至试产都还需要不短的时间,短时间内无法为本公司提供产能。

关于紫光国微DDR4研发方面,紫光国微副总裁杜林虎曾透露,公司在DRAM存储器芯片产品方面加大投入,DRAM存储器芯片及相关内存模组产品已形成完整的系列,目前DDR3是主流产品,DDR4有望在今年内完成开发。

6.OLED屏幕品质和产能均未达标 京东方和夏普短期内无法成为苹果供应商

随着LG Display(LGD)通过了苹果的品质测试,确立了苹果第二供应商的位置,与之竞争的京东方(BOE)和夏普引起了人们的关注。LGD虽然通过了苹果的品质标准,但仍需要时间实现量产技术稳定。业界普遍认为,BOE和夏普的品质和量产能力都未能达到标准,并预测明年第二供应商的物量占比可能不大,短期内选择第三供应商的可能性很小。

BOE于去年5月份宣布正式开始稼动成都G6柔性OLED“B7”工厂,目前已经过了一年,虽然确保了华为等部分中国智能手机客户,但业界评价称无论是物量还是品质上距离全球标准都远远不足。

BOE曾于2013年挑战达称鄂尔多斯G5.5硬性OLED量产的目标,但事实上已经失败了。成都B7务必要成功的紧迫感很强。虽然BOE宣称B7的良率达到70~80%,但是有很多说法称这是按照即使品质差些也能进行销售中国内需市场基准。有分析称,若按照品质基准更加严格的全球市场基准,实际的良率可能仅有20%,甚至有人称B7的良率只有一位数。