点击金融行业网,金融大拿、业内人士都在这里

今日微信号力荐 理财头条licaitt (长按红色字复制)

今日微信号力荐 理财头条licaitt (长按红色字复制)

来源:天天说钱liuxb0929 刘晓博、Wind资讯、“屈庆债券论坛” 华创债券团队

导语:近日媒体称央行明确提出商业银行必须严格控制一季度新增贷款,若属实的话,2017年第一季度人民币贷款有望下降,对各行各业都影响较大,尤其是房地产行业,有利于楼市的进一步调控。

一、今天,楼市再传新利空!央行或已出手

来源:天天说钱liuxb0929 文|刘晓博

这个消息有待央行证实。不过,央行这样做的可能性非常大。

去年二三季度,中国楼市曾出现了一轮波澜壮阔的局部牛市,很多热点城市房价接近翻番,房地产信贷大增。即便是到了2016年四季度,市场仍在不断升级的调控之下,顽强向上。

为了便于理解“第一季度新增住房贷款的总量及增速要低于2016年四季度”这句话的含义,我们先看一下去年的数据:

2016年全国贷款增加情况

| 新增人民币贷款 | 新增住户贷款 | 住户贷款占比 |

一季度 | 4.60 | 1.20 | 26% |

二季度 | 2.93 | 1.75 | 60% |

三季度

| 2.63 | 1.77 | 67% |

四季度 | 2.49 | 1.61 | 65% |

注:表格里的单位为“万亿人民币”,数据来自央行官方网站。住户贷款,其中绝大多数是房贷。

通过上述表格可以看出,房贷总量、占新增贷款比例等指标的大幅飙升,发生在2016年二季度之后。即便到了四季度,仍然只是略有下降而已。房地产的热度,仍然非常高。这也告诉我们,2016年的GDP主要是靠房地产“局部牛市”支撑的,去产能带来的国企利润大幅反弹,只是次要原因。

一季度历来是银行信贷投放高峰期,因为中国存在贷款额度管理,下半年往往会踩刹车,信贷政策很难预期,所以银行愿意提前放款,企业愿意提前拿到钱。这跟财政资金使用正好反过来,各地政府往往到3月之后才开两会,确定预算,财政资金投放高峰往往出现在下半年。

2016年1月,中国的新增人民币贷款超过2.51万亿,创下历史最高纪录。有人预计,2017年1月只会更高,很有可能逼近3万亿。在这种背景下,如果住户贷款仍然占比超过60%,则房贷规模可能达到1.8万亿以上,超过最疯狂的2016年三季度。这正是央行所担忧的。

央行最近非常矛盾。一月份存在交税、春节提现等因素,加上过去两个月资金投放偏紧,所以一度出现钱荒迹象,央行被迫投放了大量的再贷款。到了本周,又开始收回流动性,并通过MLF(补充抵押贷款)传递加息信号。

但对于房地产,调控的决心非常大。20多个热点城市的新房均价环比,必须必去年有所降低。在这个背景下,央行控制房贷增长速度,是顺理成章的。

2017年楼市将呈现典型的“鸟笼行情”特征,上涨是绝对不允许的,各地甚至不惜采用各种行政手段管制房价。但另一方面,由于利率仍然将处于相对低位,流动性不会太紧张,所以房价也很难大跌。

预计从二季度开始,部分城市房价将出现松动迹象,下半年呈现阴跌走势的城市将增加。而这个时候,恰恰是刚需、改善性需求购房的好时机。从长远看,有显著人口增量、资金增量的大城市,其优质住宅仍然有长期投资价值。

二、楼市要系好安全带

来源:Wind资讯

1、新增贷款逐年增长

此前据财新报道,宏观经济仍未到底,大部分地方政府调低新的全年经济增长目标。银行信贷投放结构没有明显变化,市场预期银行抢规模的冲动仍然较大,有望超过去年的天量投放力度。

而最新的新浪财经称,因信贷增长过快,中国央行近日明确提出商业银行必须严格控制一季度新增贷款。原则上第一季度新增住房贷款的总量及增速要低于2016年四季度。若消息属实的话,2017年信贷市场风向或有所转变,尤其是房地产市场或影响较大。

Wind资讯统计显示,近年来,央行新增人民币贷款总量逐年增长,而且上升趋势较快。由2011年新增贷款7.47万亿,6年上升69.34%达到目前的12.65万亿,信贷增长不仅快,而且规模庞大,不断创历史天量。

2、一季度是全年放款的重要时点

具体按照季度来看,近5年金融机构新增贷款每年第一季度都是天量,而且均大幅高于全年其他季度,即各金融机构均偏好年初放水。而新增贷款中,房地产贷款占有较大比重,因此一旦央行严格控制一季度新增贷款,整个房地产贷款或将趋紧,调控收紧地产政策将进一步显现。

3、地产贷款增速不容乐观

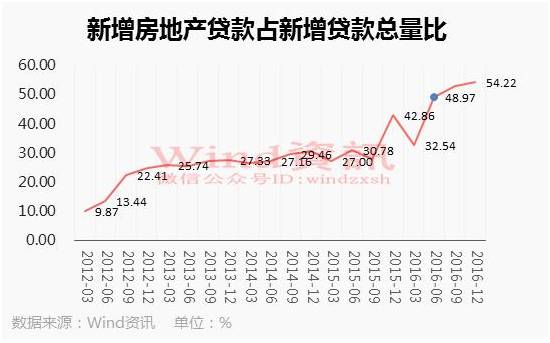

房地产贷款或受影响,主要是新增贷款总量中,新增房地产贷款地位越来越重。从2012年一季度不到10%,一路持续上升到目前占新增总贷款的50%以上,在整个新增贷款中有举足轻重的地位。

另外Wind资讯统计还显示,新增房地产贷款近5年来快速上升。除了2012年一季度和2014年三季度有所回落外,其余各个季度同比均出现大幅上涨,尤其是2016年各个季度新增房地产贷款同比基本都在50%或以上,增速疯狂。

虽然房地产新增贷款各个季度平稳,没有像新增贷款总量那样每年一季度大幅高于其他季度,但每个季度较上一年各个季度都增长较大。如果按照增速趋势,2017年房地产新增贷款至少需要保持在2万亿每个季度,而报道称央行还特意强调,原则上第一季度新增住房贷款的总量及增速要低于2016年四季度,信贷增速过快的银行,可能面临基于MPA(宏观审慎评估体系)的差别化存款准备金利率的处罚。可见2017年一季度新增房地产贷款较16年同比或大幅下滑,一举扭转了新增贷款同比激增的局面,对房地产市场或影响巨大。

从以上各项数据来看,若央行收缩新增信贷,首先最受影响的将是房地产行业。减少信贷,再加上热点城市的限购,2017年注定是房地产的调控年,未来房价是否能有所回落,重会理性,值得期待。

三、为什么银行信贷冲动又开始了?

来源“屈庆债券论坛”,作者华创债券团队,原标题《为什么信贷还有冲动?》

2017年以来,基本面方面较为明显的特征是银行又开始了过去惯例的信贷冲动。实际上,在经济平稳的期间,考虑到“早放贷早收益”的特征,银行每年一季度都有信贷冲动,而为了抑制信贷冲动,央行也会适度收紧流动性。近几年,经济持续下滑后,信贷冲动减弱了。不过,从去年开始,银行又冲动了。

那么今年为什么会有信贷冲动,不是经济预期不好,企业也在去杠杆吗?我们认为在于几点:

(1)从需求上看,伴随着经济的底部企稳,尤其是周期类行业的见底,信贷需求其实是在增加的。周期类行业是资金需求较大的行业,前几年他们基本处于去库存的阶段,业绩非常差,所以信贷需求较低。但从2016年开始,周期类行业去库存到底,未来甚至可能面临补库存的需求,所以资金需求也必然增加。

此外,尽管16年4季度房地产调控加码,但是房地产成交量并没有明显下滑,所以个贷需求也不少,去年4季度没有放的个贷延续到了今年;基建投资已经接棒房地产投资,这方面的需求自然也不会少。

最后,即使2017年的预算赤字率和2016年预算赤字率一样,考虑到2017年经济总量的增加,也意味着2017年财政支出规模会大于2016年。一般而言,财政投放1块钱,信贷也要匹配3-4块钱。还有一点,去年4季度后,信用债市场发行较为困难,这部分融资需求有些还是转向了信贷的需求。所以总体而言,信贷的需求是增加的。

(2)从供给上看,据和银行沟通的反馈,由于目前央行货币政策已经转向稳健中性,也需要控制好流动性闸门(信贷控制也是流动性闸门之一,不仅仅是基础货币的控制),所以今年的信贷额度应该没有去年多。

(3)好企业资源的争夺。银行也知道愿意放贷款的企业资源还是较为有限,如果年初不放贷把坑占住,后面就被动了,这也触发银行早放贷。

综合上述的分析,信贷需求增加,银行又有了占资源的诉求,但是央行给的额度下降,这就产生了信贷投放较央行合意速度快很多的现实情况。那么央行通过流动性控制来调控信贷的情况也就自然出现了。

当然,调控信贷的方式无非是:

(1)要不就是窗口指导,这其实效果不大的,调控如果动动嘴皮子就见效,那就没那么多烦恼了。

(2)要不就是收紧基本货币,没有了基本货币,信贷也就没有了。但是这会导致债券首先受到冲击。

(3)要不就是抬高信贷的成本,例如MLF利率提高,传导到企业,不过这个较为慢,企业对10bp估计也不会那么敏感。如果是这个方法,如果信贷控制不住,MLF利率可能还有上调空间。当然,这也会导致债券首先受到冲击。

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

人民币暴涨或暴跌,怎么趁机捞一票?金哥用最实用,简单,直接,安全,易于操作的赚钱小技能,让你拥有选择生活的自由。