致读者:

小白爱问财

是小白读财经旗下另一个原创公众号,侧重于泛理财、泛财经内容生产,咱们普通老百姓关心的银行理财、银行存款、社保、房产、基金、保险等相关话题均会涉及。无论你是金融小白,还是专业人士都能看得懂,在这里可以教会你更多财富增值保值的方法,欢迎各位读者订阅哈!

长按二维码可关注

8月

10

日晚间,央行发布《

2018

年第二季度中国货币政策执行报告》,用大量的数据告诉我们过去一个季度货币政策情况以及未来货币政策走向。

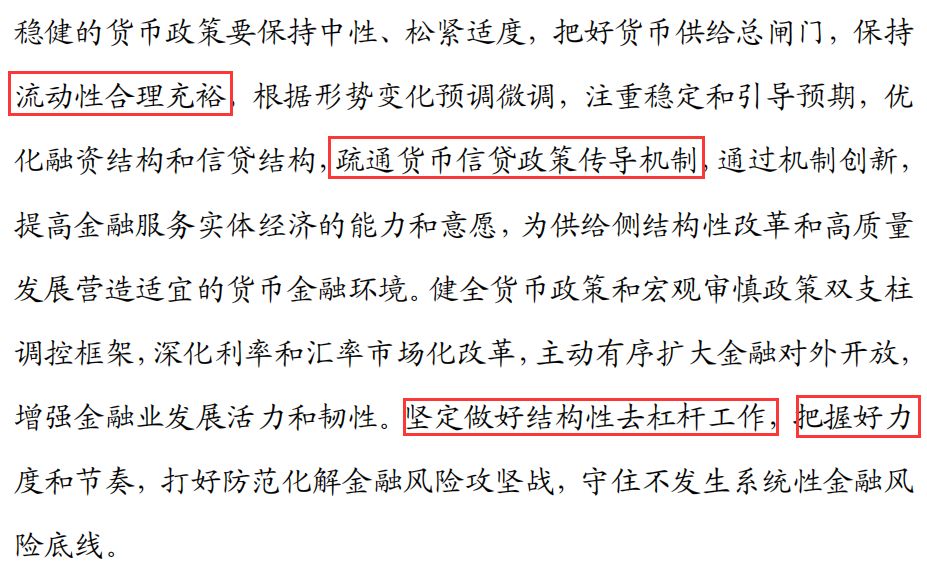

一、既要保持流动性充裕又要去杠杆

在谈到下一阶段的货币政策时,报告说要保持稳健中性,在这个基础上“保持流动性合理充裕”,“疏通货币信贷政策传导机制”,与此同时“坚定去杠杆”。

1、什么是“流动性合理充裕”?

这个提法在

6

月份就已经出现,但究竟是什么,市场给出了一个很笼统说法“货币宽松”,但实际上在这份报告中央行已经给我们提示了,主要是今年的

3

次降准、抵押补充贷款(

7

月末余额是

32155

亿)以及中期借贷便利,之前主要是逆回购,两者都是央行给商业银行借钱,但是前者期限比较长,后者较短。

2、什么是“疏通货币信贷政策传导机制”?

意味着将央行投放的资金引导到实体经济最需要的地方,比如央行之前的窗口指导,引导商业银行购买低信用债券。

3、在流动性充裕的同时仍然要“坚定结构性去杠杆”,说白了就是控制宏观债务规模,包括企业负债、政府负债、居民负债。因为是结构性的,那么三者肯定有侧重,不会同时发力。

二、

流动性充裕的表现

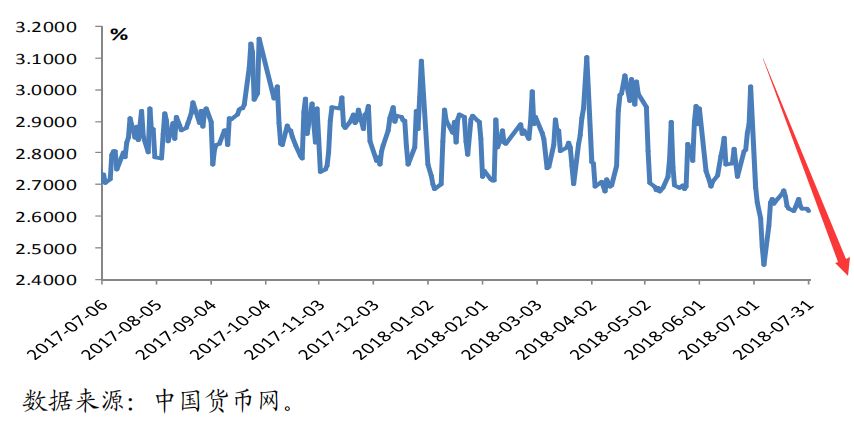

1

、货币市场中枢利率下降:

6

月份同业拆借和质押式回购加权平均利率分别为

2.73%

和

2.89%

,较上年

12

月份分别下降

0.18

%

和

0.22%

。

2、国债收益率下降:

6

月末,

1

年期、

5

年期和

10

年期收益率分别为

3.16%

、

3.35%

、

3.48%

,较上年末分别下行

63

个、

49

个、

41

个基点。

3、

超额准备金率上升:

6

月末,金融机构超额准备金率为

1.7%

,较

3

月末高

0.4 %

。准备金是商业银行在央行的存款,分为法定存款准备金和超额准备金,超额准备金是商业银行可以自由支配的钱,一般当银行体系流动性充裕的时候超额准备金率上升。

三、

居民部门继续加杠杆

上面已经说过,去杠杆的情况下企业负债、政府负债、居民负债三部门债务肯定要控制,但是毕竟是结构性去杠杆,不是全面去杠杆,这三者不是同时发力,那么哪个承担债务转移的角色?

那就是居民部门!

报告显示:上半年,居民部门贷款增速是18.8%,非金融企业是

9.7%

,相差近一倍。今年贷款增速很快,今年

6

月份新增的人民币贷款达到

1.84

万亿,按照银保监会提前透露的数据,

7

月新增人民币贷款

1.45

万亿元。但与此同时,其他渠道(委托贷款、信托贷款、股票融资)创造的货币普遍下降,也就是说上半年,居民部门是央行印钞的最重要贡献者。

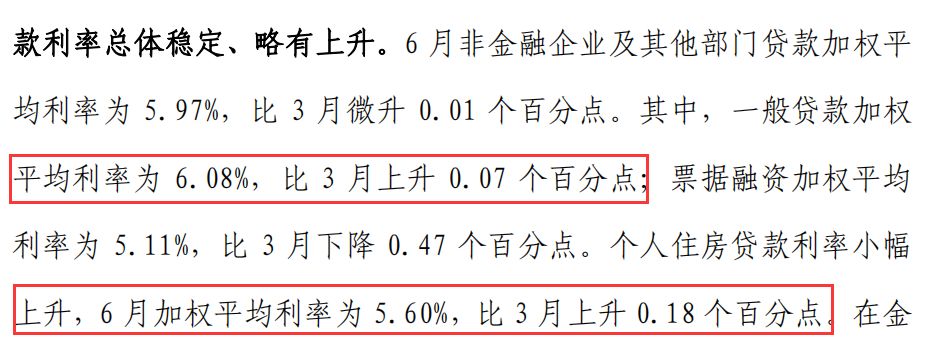

四、贷款利率将见顶

数据显示:6月一般贷款加权平均利率是

6.08%

,相比

3

月仅仅微升

0.07%

,预示着将见顶。房贷利率是

5.6%

,比

3

月份上升

0.18%

,利率继续上升。

通过上面两则数据,我们可以读出两点:

1、

在货币市场利率下降后,一般贷款利率将会先于房贷利率见顶。原因

:一般贷款利率毕竟比房贷利率还高,前者是

6.08%

,后者是

5.6%

,也就是说买房的贷款成本比做企业的贷款成本要低。

2、

监管层当然也不希望房贷利率下降得太快,

8

月

9

日,有媒体报道,工行和农行同日调整上海首套房利率折扣,从

95

折降至

9

折,即首套房利率政策由

4.655%

下调为

4.41%

,但还不到

1

天就泡汤,显然监管层目前并不希望房贷下调。

同时也说明了一个问题,在银行间流动性充裕的情况下,