杰克股份公布三季度业绩,单季度营收及净利润连续下降

5

个季度后首次增速转正,拐点显现:

前三季度收入合计为

25.59

亿元,

YOY-12.25%

,归母净利润

2.39

亿元,

YOY-5.59%

,归母扣非净利润为

0.02

百万元,

YOY-31.78%

。其中单季度营收为

9.17

亿元,

YOY+6.19%

,归母净利润

1.55

亿元,

YOY+153.55%

,归母扣非净利润为

0.82

亿元,

YOY-19.14%

。公司本期非经常收益主要为:使用自有闲置资金购买理财产品所获得的投资收益

0.81

亿元(远期外汇产品收益,主要反映在

Q3

季报公允价值变动损益中)。

毛利率小幅下滑,净利率有所提升:

前三季度毛利率为

26.38%

,净利率为

9.44%

,同比分别变动

-1.33pct

、

+0.66pct

,毛利率下降的主要原因系人民币升值对于公司出口产品毛利率的影响。三季度单季来看,毛利率为

25.94%

,净利率为

16.98%

,同比分别变动

-3.66pct

、

9.79pct

,净利率有所提升,主要受益于良好的费用控制。

费用率同比小幅上升,但除财务费用率、其他费用率环比有所下降:

前三季度期间费用率为

17.16%

,同比上升

0.97pct

,其中销售、管理、研发、财务费率分别为

5.67%

、

5.44%

、

5.49%

以及

0.56%

,同比分别变动

+0.04pct

、

+0.05pct

、

+0.29pct

、

+0.59pct

。由于公司费用率与收入体量关系密切(公司业务具备较强的规模效应),而

Q3

实现连续五个下滑以来的首个正增长,除财务费用率有所提升外,销售、管理、研发费率分别环比下降

0.06

、

0.14

、

0.01pct

。财务费率上升的主要原因系本期贷款利息增加与汇兑损失增加(公司

2020H1

账面美元资产约为

3300

万美金,

Q3

人民币对美元中间价提高

4.51%

,假设美元资产没有增加、对财务费率影响是

-0.35pct

)。

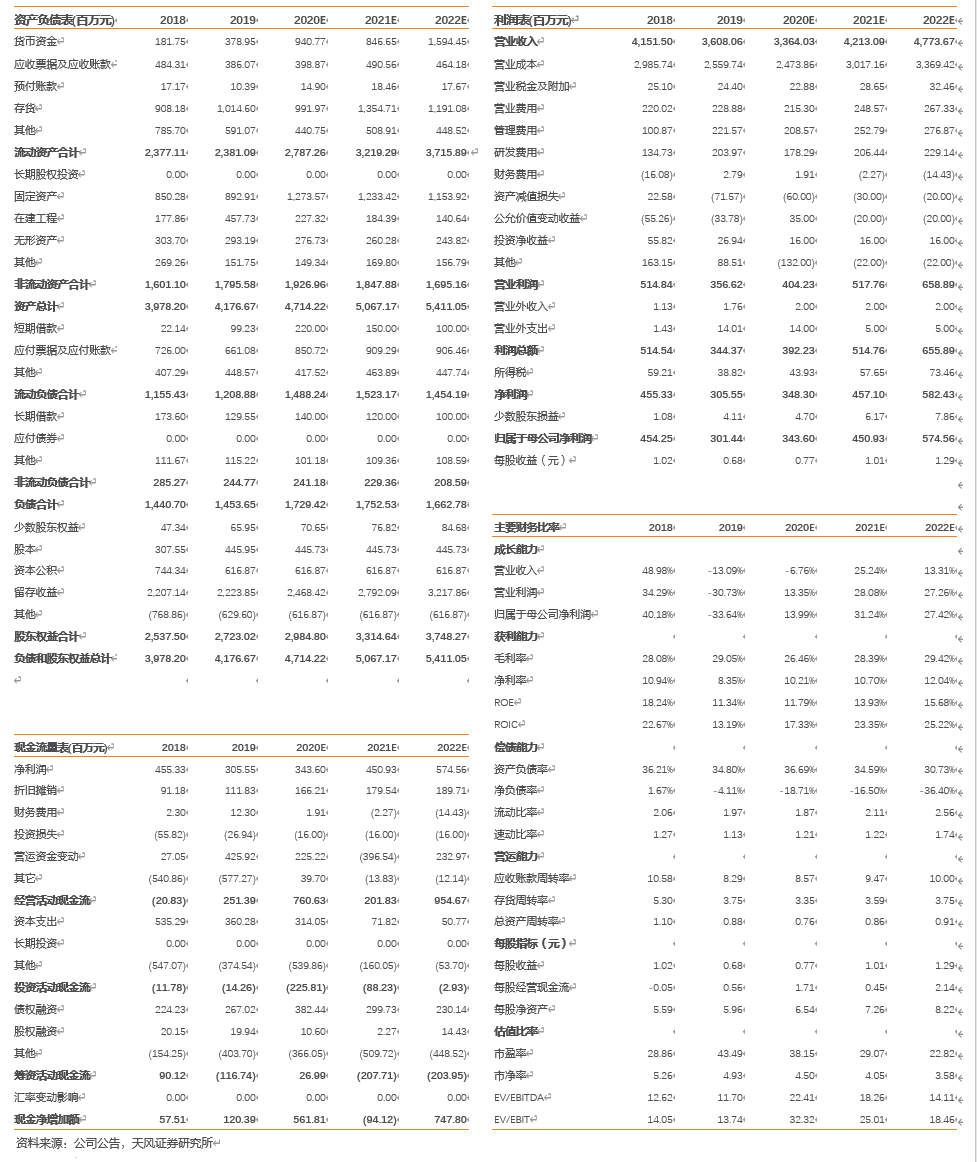

资产负债表及现金流量表表现健康:

1

)截至三季度末,公司货币资金

8.86

亿元,同比

+266.60%

,主要受益于经营现金流增加,

2

)存货

6.80

亿元,同比

-19.18%

,主要系

2019

年备置战略库存于报告期内销售所致,

3

)公司前三季度经营活动产生的现金净流入为

7.70

亿元,同比

+218.93%

,其中单季度经营活动产生的现金净流入为

4.56

亿元,同比

+3017.65%

,主要系去年同期基数小及本期采购付款金额同比下降幅度大于销售回款同比下降幅度所致。

盈利预测与投资建议:

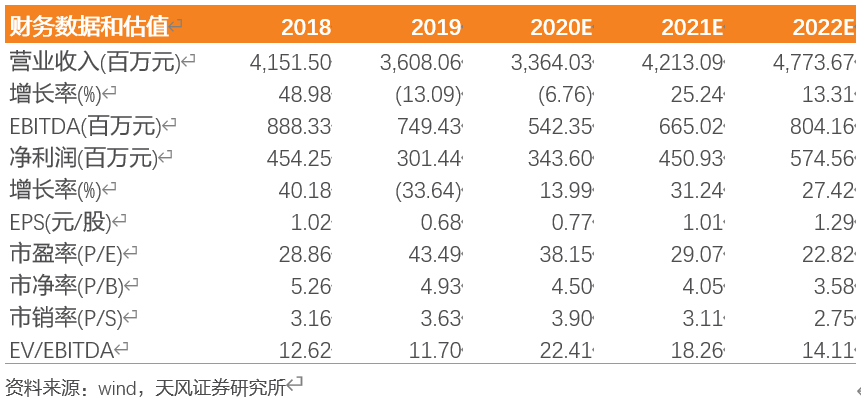

考虑到本年度有较大的远期外汇产品投资收益以及三四季度景气度提升,我们上调公司

2020-2022

年归母净利润从

3.04

、

4.14

、

5.32

上调到

3.44

、

4.51

、

5.75

亿元,当前市值对应

PE

分别为

38.15

、

29.07

、

22.82X

,维持买入评级。

风险提示:

国际摩擦风险、原材料价格波动风险、收入季节性波动等。

财务预测摘要:

报告名称:

业绩表现超预期,盈利能力大幅提升,推出第三期股权激励

对外发布时间:

2020年11月3日

报告发布机构:

天风证券股份有限公司

本报告分析师:

邹润芳 SAC执业证书编号:S1110517010004

联系人:

朱 晔 [email protected]