并购汪,资产管理和精品投行旗下品牌;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注↑

***会员活动预告***

7月21日/周五,下午4:00,线上分享活动。

***活动分享主题***

跨境并购的离岸融资与并购基金(附最新交易分析)

***加入会员方式***

加入会员请长按图片二维码

或电话/微信汪老师18519783108。

【并购汪观察】从中概股私有化到资本市场的全覆盖,资金链如何安排做到步步为营?

新药研发巨头药明康德,于上周五披露招股说明书。

作为世界上唯一的开放式生物制药平台,中国最大的新药研发外包服务公司。药明康德2016年实现营收61.16亿,净利润11.2亿。这一次IPO,药明康德拟募资57亿,发行股份不低于总股本的10%。如果以23倍发行市盈率计算,药明康德发行总市值约为237亿。若以募资额计算,估值将达570亿。

药明康德同样是2015年前后中概股私有化回归潮中的一员,私有化的动因与其他中概股别无二致:或是希望从估值体系较低的美股市场转移到估值较高的A股市场,或是希望提高创始人的持股比例……

但与其他中概股不同的,是药明康德独特的“一拆三”私有化回归方式。

从2015年4月私有化运作开始,药明康德制定了“一拆三”的交易方案。管理层正式提出私有化之前,先推动子公司合全药业在国内新三板挂牌,并将药明生物相关的大分子业务从上市公司体系内剥离。随后管理层提出私有化,推进药明生物与药明康德在港股和A股的IPO。

这样的“一拆三”方式,和私有化中的资金安排关系密切。这样做的好处到底有什么?且看分解。

私有化之前:收购积极、股权分散

2007年,药明康德在纽交所上市,股票代码为“WX”。上市之后,药明康德进行了一系列并购,包括2007年收购化学合成物提供商Chemdepo、生物试剂提供商Abgent、中国临床研究服务公司Jiecheng和MedKey,2014年收购研究机构XenoBiotic Laboratories、2015年收购基因分析公司NextCODE Health等等。

在2015年4月推进私有化之前,药明康德还联合复兴医药、厚朴投资、光大医疗基金收购了顶尖的生物技术公司Ambrx。

药明康德在纽交所上市初始,4名创始人的持股比例就并不高,董事长李革持有6.13%股份,其他几名创始人持股比例均在5%以下,第一大股东是机构FMR LLC,持有19%股份。到2015年私有化前,随着一系列减持和稀释,董事长李革仅持有药明康德1.4%股份,另一名创始人张朝晖持有1.1%股份,其他董事高管均不持股。

2014年,药明康德实现销售收入41.25亿,净利润6.8亿,市值约为32.6亿美元。

药明康德的私有化发起人是以董事长李革为代表的管理层,并联合外部PE机构,为MBO。四名创始人提高自身持股比例,是私有化的目的之一。同时,提高持股比例,使实际控制人认定清晰·,也是药明康德能够回归A股的前提条件。

“一拆三”的私有化方式

药明康德的私有化策略为“一拆三”,即将美股上市公司业务分拆为三部分,分别在新三板挂牌,香港申报IPO,以及A股IPO。“一拆三”是药明康德在2015年私有化运作初期就确定好的战略,与传统中概股回归方式差别很大。

具体运作上,私有化退市之前,药明康德首先推动子公司合全药业在国内新三板挂牌,并将药明生物相关业务从上市体系内剥离。随后推进纽交所上市公司主体的私有化。私有化完成后,进一步推动已经剥离出去的药明生物以及退市之后的药明康德分别在港股和A股IPO。

推动合全药业在新三板挂牌,以及将药明生物资产剥离,是药明康德私有化前的两大前期准备。这两项运作,跟后续私有化的资金安排相关。

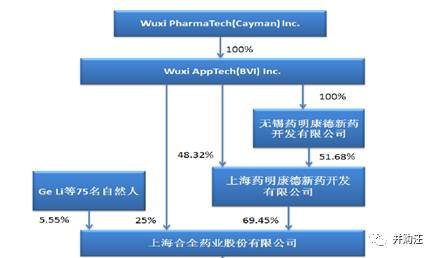

合全药业是药明康德的子公司。2015年4月3日,药明康德推动合全药业在新三板成功挂牌,开创了海外上市公司子公司在新三板挂牌的先例。由于药明康德创始人以及高管持股比例均低且分散,合全药业挂牌中面临的主要是实际控制人认定的问题。最终合全药业的实际控制人被认定为药明康德纽交所上市主体WuXi Cayman。

在推进合全药业挂牌的同一时间,药明康德将大分子生物药业务的相关股权、业务、资产、人员进行剥离,具体包括:①药明企业管理及其下属公司药明生物、上海药明生物、Biologics Hk②苏州监测③上海药明部分业务部门。剥离之后,以上公司都不再并入药明康德上市主体的合并报表范围内。

新三板挂牌以及资产剥离完成之后,董事长李革联合汇侨资本于2015年4月29日提出了私有化要约。

发出私有化要约

以董事长李革为首的管理层,联合汇侨资本Ally Bridge等机构,提出了无约束力的私有化要约。私有化要约价格为:每股普通股5.75美元,这一价格较2015年4月28日收盘价溢价16.2%,较药明康德过去180个交易日的加权平均收盘溢价24.1%。以5.75美元/普通股价格计算,私有化总成本约为33亿美元。

私有化买方团包括管理层控制的G&C IV Limited以及晓钟投资,并联合了一众明星机构,具体包括:汇侨资本Ally Bridge、博裕资本Boyu Capital、淡马锡生命科学Temasek Pavilion JVCo、平安Ping An、高领资本Hillhouse Capital、云锋基金Yunfeng Capital、红杉资本Sequoia Capital、君联资本Legend Captial、浦银国际SPDB International。

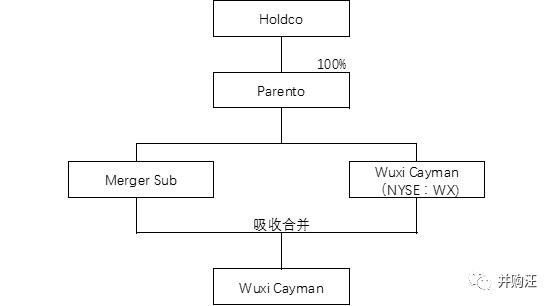

私有化的方式确定为反三角合并。董事长李革在开曼群岛设立Holdco,随后在Holdco之下设立全资子公司Parentco,Parentco设立全资子公司Merger Sub。Merger Sub和上市主体WuXi Cayman 进行反三角合并,合并之后WuXi Cayman 存续。

药明康德的私有化是通过反三角合并的方式完成的。关于反三角合并的特殊作用,反三角合并中的注意事项,小汪@并购汪已经在《并购基金》报告中有过论述,这里不再多说。

私有化中的资金安排

以李革为首的管理层发出私有化要约的总价为33亿美元。其中11亿美元采用债权融资,具体包括8美元的并购贷款、以及3亿美元的管理层贷款。

2015年11月20日,平安银行及浦发银行与Merger Sub及 Group& Cloud Limited 签署了《并购贷款协议》和《管理层贷款协议》,同意合计提供8亿美元并购贷款以及3亿美元管理层借款用于支付私有化对价。

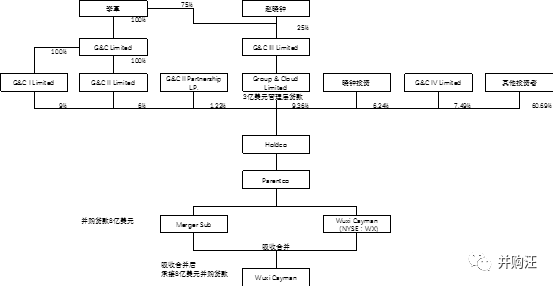

2015年11月24日,Holdco向各个财团成员,李革设立的G&C I Limited和G&C II Limited 发行Holdco股份,进行股权融资。

管理层以自有资金以及3亿美元管理层贷款入股Holdco。发行完毕后,管理层持有Holdco 39.31%股份,其他投资者持有Holdco 60.69%股份。

从债权融资看,药明康德私有化的债权融资包括8亿美元并购贷款以及3亿美元管理层贷款,资金提供方为平安银行与浦发银行。

8亿美元的并购贷款主体,是用于反三角合并而设立的Merger Sub。在进行反三角合并后,这部分贷款被吸收合并之后的WuXi Cayman 所承接。8亿美元贷款的增信措施,是以Merger Sub 股权为质押,在合并完成后,质押效力涉及存续的WuXi Cayman 所有股权。

这样设计的目的,是直接由标的承担还款压力,为LBO。

同时,前期在新三板成功挂牌的合全药业,为8亿美元贷款提供担保。

根据2015年12月29日合全药业的公告,合全药业香港子公司STA香港,将为吸收合并后WuXi Cayman承接的8亿美元并购贷款提供担保,担保期限为提款之日起的84个月 。担保方式包括连带保证担保、将所有资产设定固定及浮动质押或类似担保权益、指定账户质押 。

在此之前,2015年8月份,新三板挂牌之后的合全药业进行了一轮定增,高领资本及红杉资本分别认购定增约6000万元。高瓴资本以及红杉资本,也是私有化买方团中的一员。

这一次定增发行价为69.65元/股,以定增价格计算,合全药业总市值为90亿元。而在2015年6月的前一次定增方案中,定增价格仅为5.38元/股。

高瓴资本以及红杉资本参与定增,使合全药业的市值提升,更便于为私有化中的并购贷款提供担保。

在Holdco向各个财团成员以及管理层发行股份,进行股权融资时。李革设立的G&C I Limited、G&C II Limited、Group&Cloud Limited 等也认购了Holdco股份。认购股份的资金部分来源于3亿美元的管理层贷款。

3亿美元贷款的贷款主体为Group&Cloud Limited,以管理层通过G&C Limited、G&C II Limited 、Group&Cloud Limited 持有的Holdco 24.4%股权为质押。李革为该部分管理层贷款提供个人担保。

根据管理层贷款的协议条款,在私有化完成后,2016年1月27日至2月1日,李革等管理层控制的Group&Cloud Limited需要先行偿还部分贷款,解除部分所持Holdco股份抵押,并将合计1.4亿美元的Holdco股份,分别转让给四家机构。

四家机构具体为:Eastern Star Asia Investment Limited、L&C Investment Limited、Fertile Harvest Investment Limited。Relian Investment Limited,预计将分别获得0.47%、0.47%、1.16%、1.16 Holdco 股份。对应Holdco整体估值约为42.94亿美元,较33亿美元的私有化作价高了很多。

在股份转让完毕后,四家投资机构将与李革签订一致行动协议或表决权委托协议。李革将继续持有转让给对应四家机构3.26% Holdco股份的表决权,这对于维持管理层对holdco控制力是有帮助的,也有助于后续私有化后药明康德在A股的IPO。

同时,药明生物在香港上市以后,将解除前期的股权质押等安排,改为以上市后的药明生物股份为质押,进行置换,并进一步为剩余的贷款提供担保。

从银团视角来看此次私有化的资金安排,平安银行以及浦发银行是私有化债权融资的提供方。两家银行及相关机构还参与了买方团等,提供了股权融资。此外,四家有关机构根据管理层贷款的条款,获得了Holdco股份。具体如下:

① 提供并购贷款:平安银行以及浦发银行合计提供8亿美元并购贷款以及3亿美元管理层借款用于支付私有化对价。

② 设立管理层贷款中的协议条款: Eastern Star Asia Investment Limited、L&C Investment Limited、Fertile Harvest Investment Limited。Relian Investment Limited四家机构,根据两家银行的协议条款,获得了1.4亿美元的Holdco 股份。

③ 参与买方团提供股权融资: Pingan WX Pharm Limited (平安)参与买方团,认购了Holdco 6.2393%股份。SPDBI WX Limited(浦银国际)参与买方团,认购了 Holdco 1.8718%股份,为私有化提供了股权融资。

私有化之后

2015年12月10日,WuXi Cayman从纽交所退市。

2016年1月,根据管理层贷款协议,李革偿还部分贷款,解除部分股权质押后,将对应的Hold从股份转让给了4家PE机构完毕后,4家机构于分别同李革签订了一致行动协议或者表决权委托协议。

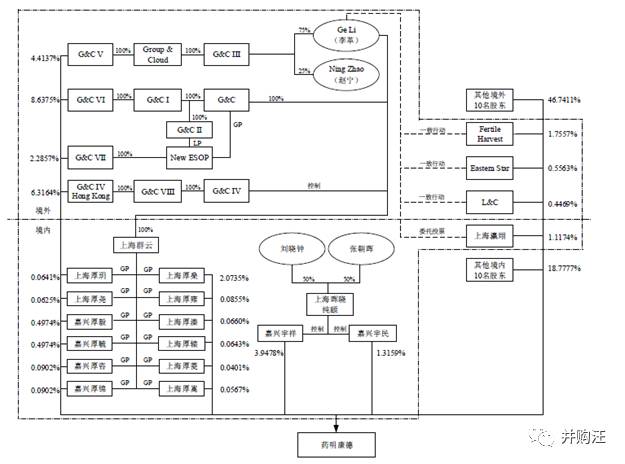

完成私有化之后,药明康德仍然没有控股股东,但四名创始人李革、赵宁、刘晓钟、张朝晖签署了一致行动协议,共同成为药明康德的实际控制人。

在计算和其他机构的一致行动协议及表决权委托协议后,四名创始人合计控制的表决权为34.4812%,相较私有化完成前有极大飞跃。

具体股权结构图如下:

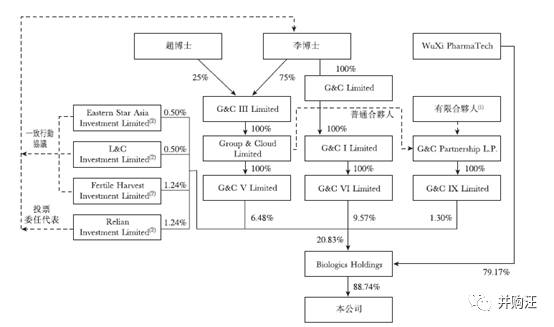

在私有化完成以后,前期剥离出去的药明生物进行了股权的变更以及重组。Biological Holdings成为药明生物的控股股东,持有药明生物88.74%股份,私有化后的药明康德持有Biological Holdings79.19%股份。

药明康德4名创始人直接以及间接通过Biologics Holdings、G&C Limited 、G&C Limited等公司,同样控制药明生物超过30%的表决权。

2017年6月13日,药明生物成功在港股上市,公开发行1.92亿股,发售价为每股20.6港元。药明生物的公开发售获大量超额认购,超购37.46倍,目前药明生物市值约为417亿元。

上市后,根据管理层贷款以及并购贷款的融资协议。原来李革等人质押在平安银行的股份以及债权将被解除,并再抵押给浦发银行。同时,Biologics Holdings 将向浦发银行抵押最多全部持有的药明生物88.74%股份,为管理层贷款以及并购贷款提供进一步增信。

相当于,前期的质押安排被进行了置换。

新三板挂牌的合全药业,在私有化完成后则承担了进一步资产整合的任务。

在私有化完成前,合全药业实现了新三板的上市,并为私有化中的并购贷款提供担保。在私有化完成后,4名创始人成为合全药业的实际控制人,合全药业在2016年底推出了资产重组方案,拟向控股股东上海药明康德购买其拥有的 PDS 部门全部资产与负债,交易作价15.2亿元。

私有化后的药明康德也于2017年3月与华泰联合签订了辅导协议,并于上周五公布了招股说明书。目前药明康德在IPO排队中,排在第291位。

小汪点评

药明康德的一拆三安排,便于实现整体市值最大化。

挂牌新三板的合全药业,主要负责为跨国药企提供小分子药物中间体,原料药和制剂的CRO服务。2015年实现营业收入12.69亿元,实现净利润3.3亿元。

香港上市的药明生物,主要定位为“开放式生物药技术平台”,提供生物药发现、开发及生产服务。2016年营业收入9.89亿元,实现净利润3.89亿元。

A股IPO的药明康德,向全球制药公司、生物技术公司以及医疗器械公司提供一系列的实验室研发、研究生产服务。2016年实现营业收入61.2亿元,实现净利润11.2亿元。

可以看到,合全药业、药明生物、药明康德定位及业务均有所区别,分别在新三板、A股、港股实现证券化,便于实现整体市值的最大化。

如果说企业的市值变化,才是评价企业资本战略实践的理性标准,那么药明康德的成功显而易见。

在新三板挂牌的合全药业,以目前资产重组中118.28元/股的发股价格计算,估值约为156亿元。在港股上市的药明生物,目前总市值超过417亿元。仅这两家公司相加,市值就超过500亿。2016年药明康德实现经历润11.2亿元左右,如果药明康德想要获得500亿的估值,需要获得44.64倍的估值。

药明康德私有化成本仅33亿美元,通过“一拆三”私有化后回归,不到3年时间或许就将实现千亿市值。

除了市值提升之外,药明康德私有化中“一拆三”思路也可圈可点。

在私有化前,首先将旗下子公司在国内新三板挂牌,获得额外的融资渠道。挂牌之后,由买方团成员参与定增募资,实现挂牌公司市值提升,反过来挂牌公司再为私有化过程中的并购贷款提供担保。这样的模式使得贷款的担保更容易完成。

同时,根据融资协议的约定,在药明生物上市后,以药明生物控股股东Biologics Holdings持有的药明生物股份作为质押,将替换前期的质押安排。

以上市之后市值大幅提升的药明生物股份,进一步为3亿美元的管理层贷款,以及8亿美元的并购贷款提供增信,可以置换出前期管理层质押的更多股份。

私有化中的贷款,分别以新三板上市的合全药业以及港股上市的药明生物提供两次增信,这样的操作模式值得借鉴。

最后,不要忘了小汪@并购汪最新推出的会员活动。本周五(7月21日)下午4点,小汪@并购汪将举行线上分享活动,主题为:跨境并购的离岸融资与并购基金(附最新交易分析)。

本次活动仅对并购汪个人会员开发,有兴趣参与此类活动的读者可加入并购汪会员,点击“阅读原文”。

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片申请

群内专业交流/项目资源对接/职业信息

▼

并购汪资本业务

并购基金/大宗交易/资产管理

并购融资/上市公司融资/股东融资

资本战略咨询/交易顾问

联系方式:[email protected]

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。