原创声明 | 本文作者汪军,具备CPA等多项专业资格,为银行业监管报告与财务会计专家,具备多年专业工作经验;研究领域还包括流动性管理(LCR, NSFR);及金融工具核算与财务报告;本文授权发布,欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。

历经长时间研究酝酿之后,全面趋同国际准则IFRS 9的中国会计准则(China Accounting Standards 或CAS)新金融工具会计准则系列《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第23号——金融资产转移》、和《企业会计准则第24号——套期会计》(以下简称CAS 22、CAS 23和CAS 24)[1]终于在2017年4月7日由财政部正式发布。

新金融工具会计准则因为其复杂度与实施工作量巨大而被大量国内外财经专业人士视作国际财经领域专业框架在Basel II、Basel III之后最重量级的变化。准则本身逻辑结构极其复杂,会计术语晦涩难懂,原英文版翻译成中文后更加让人感觉如坠云雾;不仅如此,其核算与报告对象涉及大量前沿经济活动,各种创新型金融工具与交易行为难以界定,其预期损失需要设计与运行信用风险减值模型,而套期会计涉及的金融工具与市场风险管理活动更是抽象深奥。

本文通过依次梳理财政部金融工具新会计准则体系,旨在理清中国新旧金融工具会计准则的主要差异、新增内容和理解难点,并且提出财务会计实务工作中需要采取的应对措施。

CAS23金融工具转移与终止确认与上一版相比,没有原则性修改。这一版主要是细化了关于金融资产转移、终止确认和控制权的判断标准和会计处理过程,增加了继续涉入负债计量的相关规定,明确了不满足终止确认条件情况下转入方的会计处理和可能产生的对同一权利或义务的重复确认等问题。

在CAS22的基础上,CAS23旨在规范金融资产转移与终止确认(第一条),涉及回购、贴现、保理、福费廷、理财、信托与资管产品和资产证券化等金融市场交易场景权利与义务的确认和终止条件。与那些静态规范某些会计报表项目(如存货)核算的传统会计准则相比,前后因果复杂交缠;且可能涉及重大合规风险与经济纠纷,所以需详细分析行为场景以判断会计处理是否恰当。

金融资产转移可以是所有权完全转让或仅转让其特定现金流量,终止确认是将某些金融资产完全移出资产负债表(第二条)。如果存在需要并表的报告结构,本准则需要在合并报表层面应用(第三条)。这样会使得原先通过特定目的实体终止确认的金融资产虽然可能在母公司出表,但是在合并层仍然需作为金融资产确认和报告。

金融资产可以整体终止确认或部分终止确认,但是部分终止确认仅适用于三种情况,可辨认现金流(例如利息或本金),全部现金流的一定比例,或可辨认现金流的一定比例。除此之外,金融资产终止确认必须适用于整体(第四条)。

收款权终止是金融资产终止确认的一个条件(第五条)。但是收款权终止后仍有可能通过设置期权或担保而保有继续涉入的权利义务(第十九条至二十二条),所以从谨慎角度需结合其他交易条件以便综合判断是否存在后续权利义务需要作为资产负债计量。

金融资产转移包括两种情况:会计主体出让收款的合同权利;或虽保留收款权,但仅作为受托方提供代收代付服务或者做非常安全的短期现金投资,即不再承担(未来现金流量的)信用风险与市场风险,同时也不保有抵押权和处置权(第六条)。

被转移金融资产是否继续确认需结合与其所有权相关的风险报酬保留程度共同判断(第七条):

1. 风险报酬几乎全部转移的,应终止确认。

2. 风险报酬几乎全部保留的,应继续确认。

3. 风险报酬部分保留的,根据转移后的权利义务状态判断。若未保留控制权,则终止确认原金融资产,并且就转移之后的权利义务状态确认新资产与负债;若保留控制权,则按继续涉入程度确认资产或负债。

金融资产转移前后企业所承担未来现金流量净现值的变化可以用来判断风险报酬转移程度;若企业所承担未来现金流量净现值没有发生显著变化,则风险报酬几乎仍全部被保留;若企业所承担未来现金流量净现值相对于被转移金融资产未来现金流量净现值不再显著变化(不再显著相关),则风险报酬几乎全部被转移。估算未来现金流量时,需综合考虑各种情景下适用的贴现利率和概率(第八条)。

如转入方单独有能力在合适的外部市场自由出售被转让金融资产,意味着转入方拥有控制权,这也意味着原转出企业对被转移金融资产失去控制权。另一方面,即使转入方不大可能出售被转移金融资产,也并不意味着原转出方仍保留控制。另外,原转出方可以通过设置期权或担保而保留对原金融资产的控制(第九条)。

转出方曾经终止确认的金融资产仅在重新被转出企业获取之后才可以被再次确认(第十条)。与转移有关的合同权利义务、衍生工具和资产负债不应该被重复确认(第十一条)。

当不满足终止确认条件时,例如转入方没有获得几乎全部风险报酬或取得控制权,则转入方不应该将被转移金融资产全部或部分确认为自己的资产,而仅可以将付出对价作为应收款项;若转出方在转移后拥有以固定金额重新控制被转让金融资产的权利和义务,转入方可以将前述应收款项以摊余成本计量(第十二条)。这种业务类似质押借款或回购,转入方所付出对价也类似借出款项以摊余成本计量)。

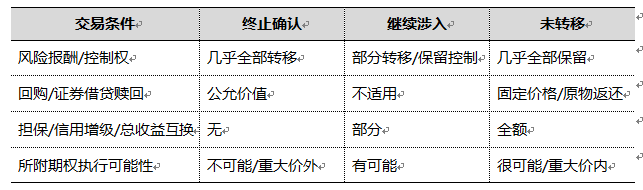

无条件出售情况或不附带会产生实质影响的交易条件,以公允价值回购或所附极不可能被执行的期权意味着金融资产风险报酬几乎全部转移;而以固定价格回购、全额担保或总收益互换(总回报互换)、很可能被执行的期权意味着金融资产风险报酬几乎全部没有转移;在几乎全部转移与几乎全部保留之间,还有作为继续涉入的各种中间情况,例如对部分金额设置担保或信用增级等(第十三条)。

表格 1 金融资产转移与确认表

金融资产终止确认时,转出方应将转移所收到对价减去其账面价值,如果涉及FVOCI类债权资产,相关未实现公允价值变动也应该一并计入终止确认损益。如果转出方需要提供未来服务的,未来将提供的服务成本需要与相关对价比较之后作为资产或负债(第十四条)。当金融资产一部分通过转移而被终止确认时,需要按照转移部分与保留部分各自公允价值分割账面价值与附带OCI中未实现公允价值以确认损益(第十五条)。当估计继续确认部分的公允价值时,可以优先使用近期交易价格,或转移前整体公允价值减终止确认所收对价的公允价值(第十六条)。

当转出方保留几乎所有风险报酬而继续确认时,所收对价应作为负债(第十七条),而且不得与金融资产相抵消,相关收入支出也不得相互抵消(第十八条)。

若企业保留控制权与部分风险和报酬,应当按照继续涉入程度和所保留的权利以及所承担义务确认金融资产与负债。转移之后继续涉入资产负债应该与转出方所享有权利和所承担义务相称,而且转移后资产负债计量基础与转移前资产基础保持一致,如果转移前金融资产以摊余成本计量,则继续涉入资产负债仍然以摊余成本计量;如果转移前金融资产以公允价值计量,则继续涉入资产负债仍然以公允价值计量。另外,新确认权利或义务如以公允价值计量,应各自独立评估为资产或负债,估值时不得相互依赖或抵减;同时新负债不得指定为FVPL计量类型(第十九条)。

转出方以提供担保方式继续涉入的,在转移日按照金融资产被转移前账面价值和担保金额两者的较低者,继续确认被转移金融资产,由于部分权利义务转移中担保金额一般低于转移前金融资产全部账面价值,因此通常担保金额是较低者作为继续涉入资产价值。同时担保金额和担保合同公允价值(所收取担保费)之和需作为继续涉入负债。然后,担保费收入随担保义务履行或时间推移而摊销;被转移金融资产若发生减值,损失准备应抵减其账面价值(二十条)。

当企业以买入看涨期权或签出看跌期权继续涉入以摊余成本计量的金融资产时,被转移金融资产继续按原方式后续计量。继续涉入负债初始确认金额通常等于转移日所收取对价(不含期权权利金),然后以继续涉入资产在行权日摊余成本为目标值按照摊余成本方式计量,摊销额计入当期损益以调整负债价值。若相关期权行权,即转出方主动或被动将金融资产买回,则将继续涉入负债账面价值(前述行权日摊余成本)与行权价格差额计入当期损益(第二十一条)。行权相当于回购质押融资到期后赎回;不行权则相当于彻底卖出。

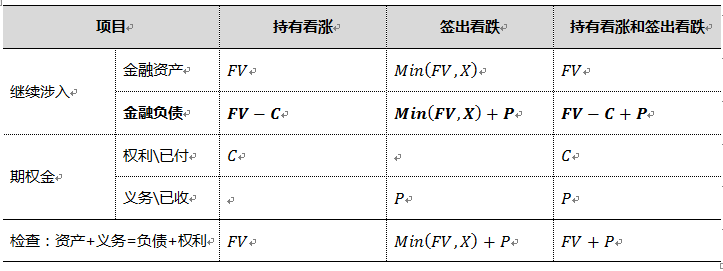

企业因持有看涨期权或签出看跌期权(或两者兼有,即上下限期权)而继续涉入以公允价值计量的被转移金融资产情况更为复杂,需考虑两项因素:

1. 期权价值公式,即权利金=内在价值+时间价值,期权内在价值是行权价与标的金融资产价格差异。价外期权内在价值为零,权利金等于期权时间价值;价内期权价值根据看涨和看跌期权类型以及执行价和标的物市价之间的关系而定。

2. 对相关负债的调整需确保继续涉入资产和继续涉入负债的账面净额为主体持有和签出期权的公允价值(IFRS 9,B3.2.13 5,或财政部中译本第60页),即以期权方式涉入前后资产负债相平衡。准则中的相关规定表明其假设期权权利金是期权公允价值,在行权之前期权时间价值是潜在的持有方权利(资产)或签出方义务(负债)。

以上假设有值得商榷之处,首先期权时间价值并非总能在行权日或行权日之前实现,尤其重大价外期权可能最终实际价值为零,在行权日之前的继续涉入阶段仍将其作为资产或负债不太准确。其次期权时间价值需要根据行权价格和标的物市价以及期权看涨看跌类型经过较为复杂的计算得出,也并未在CAS 23之中给出定义,实务操作较为困难。

所以如果会计实务之中以期权权利金度量继续涉入负债与期权价值将更加简单直接。

以下是准则原文描述(第二十二条)

(一)企业因持有看涨期权而继续涉入被转移金融资产的,应当继续按照公允价值计量被转移金融资产,按照下列规定计量相关负债:

1.该期权是价内或平价期权的,应当按照期权的行权价格扣除期权的时间价值后的金额,计量相关负债。

2.该期权是价外期权的,应当按照被转移金融资产的公允价值扣除期权的时间价值后的金额,计量相关负债。

(二)企业因签出看跌期权形成的义务而继续涉入被转移金融资产的,应当按照该金融资产的公允价值和该期权行权价格两者的较低者,计量继续涉入形成的资产;同时,按照该期权的行权价格与时间价值之和,计量相关负债。

(三)企业因持有看涨期权和签出看跌期权(即上下限期权)而继续涉入被转移金融资产的,应当继续按照公允价值计量被转移金融资产,同时按照下列规定计量相关负债:

1.该看涨期权是价内或平价期权的,应当按照看涨期权的行权价格和看跌期权的公允价值之和,扣除看涨期权的时间价值后的金额,计量相关负债。

2.该看涨期权是价外期权的,应当按照被转移金融资产的公允价值和看跌期权的公允价值之和,扣除看涨期权的时间价值后的金额,计量相关负债。

根据准则条文以及期权价值公式和IFRS 9关于期权涉入方式下资产负债平衡的考虑,继续涉入金融资产、金融负债与期权价值的关系可以在表格2总结如下,其中是公允价值,是行权价,是看涨期权(Call Option)权利金,而是看跌期权(Put Option)权利金。期权费收入或支出在转移日与行权日之间代表持有方(付费方)的权利或资产,或代表签出方(收费方)的义务或负债。表二显示资产与义务小计等于负债与权利小计,即完全获得继续涉入资产加可能需要履行的义务扣除已经支付的期权权利价值等于需要今后承担的继续涉入负债价值。

表格 2继续涉入金融资产与负债与期权

现金结算期权处理仍然按照前述二十一条与二十二条原则(第二十三条)。

继续涉入金融资产、负债,收入、支出不得相互抵消;采用公允价值计量时,需遵从CAS 22第六十四条规定的要求(第二十四条)。

金融资产部分终止确认时原则与十四条至十六条相同,按照继续涉入部分与不再确认部分两者相对公允价值分配金融资产账面价值,并且将不再确认部分与相应对价之差计入损益。同时,原FVOCI债权类资产终止确认时需要将其他综合收益(OCI)之中累计未实现公允价值变动计入损益(第二十五条)。

金融资产转出方向转入方提供非现金担保物(如债务工具或权益工具投资等)的,根据转出方和转入方对非现金担保物的权利义务继续判断。

当转出方保有对担保物的权利时(没有违约),若转入方对非现金担保物有处置权,则转出方将其作为资产单独列报;如果转入方出售非现金担保物,需同时将偿还义务确认为负债。

当转出方失去对担保物的权利时(因为违约),应终止确认担保物;转入方以公允价值将其作为自身资产,并且不再计量原先可能有的归还义务负债(二十六条)。

在本准则施行日,企业仍继续涉入被转移金融资产的,应当尽可能按照CAS22及本准则追溯调整,并重新计量负债,并将相关影响按照与被转移金融资产一致的方式在本准则施行日调整。追溯调整不切实可行的除外(第二十七条 )。

虽然新准则要求2018年1月1日起执行(第八十四条),但财政部发文通知允许其他境内上市企业2019年1月1日起施行;执行企业会计准则的非上市企业与符合条件的保险公司延后至2021年1月1日起施行。

参考文献

《企业会计准则第23号——金融资产转移(2017)》

《国际财务报告准则第9号——金融工具 中译本》

《IFRS 9 Financial instruments(2014)》

《致同研究:CAS 23 金融资产转移 2006 VS 2017》

《企业会计准则讲解2010》

《图解IFRS9 金融工具》

[1]定义权益工具和规范所有金融工具披露的CAS 37 (《企业会计准则第 37 号——金融工具列报》)即将推出。