据说关注

乐趣投资

的人

都能找到

投资乐趣

访谈主持

|

江涛 乐趣投资创始人 对牛人比对牛股更感兴趣

访谈嘉宾

|

吴家琦 厦门红麒麟资产管理公司投资总监

文字整理|

乐趣投资(ID:lequtouzi)

当前的市场更类似于2011年

江涛:

乐趣投资下午茶,

4

点一起来喝茶,欢迎各位收看第

233

期乐趣投资下午茶节目。

我是主持人江涛,我们请来的嘉宾是节目的老朋友厦门红麒麟资产管理公司投资总监吴家琦先生。

我发现这次的场地背景变了,你现在是在一个什么空间里面?为什么是一个短打的打扮?

吴家琦:

我现在在我的车上,这身打扮就是下午去打篮球了。

江涛:

你现在应该是把健身放在一个比较重要的位置上,篮球是你比较热爱的一个项目吧?

吴家琦:

算不上健身,就是锻炼。

江涛:

我们上周二做节目的时候,当时也谈到现在不要简单地从估值来看

3000

点的市场到底可不可以去抄底。你当时提出来,现在整个市场虽然市净率都在

1.5

倍左右,其实和当年的

1.5

已经不一样了,而且特别提示了高质押股票的爆仓风险。

你现在怎么看市场?现在

2800

点到了一个可以抄底的位置吗?

吴家琦:

今天(6月26日)有朋友在球场的时候打电话给我,我说现在市场上的优秀基金经理都在看世界杯或者在旅游、避暑、运动。

我认为市场比较类似于

2011

年,而不是很多人说的

6000

点大涨前的

2004

年最后一跌的阶段,也不是

2014

年最后一跌的阶段,

市场整个局面比较像

2011

年。

江涛:

2011

年的市场是一个什么阶段?

吴家琦:

从技术上看,

2011

年的市场出现非常大周期的增量指标向下,而且两个大周期的均线被跌破,市场出现了比较严重的流动性问题。市场外部注入的流动性也不积极,其他政策的配合没有力度,或者配合的力度体现不到市场。而且

2011

年当时的估值也是比较低的,便宜货没有对市场形成很的强吸引力,现在的情况就是与

2011

年比较类似。

以券商股为例,便宜不代表估值低

江涛:

2011

年后来又跌了多少?在估值低的情况下还继续下跌?

吴家琦:

对,它后面出现了一个年度性的调整,或者大季度性的调整。当然,这种情况可能本质上不一定全部是相似的,但形式上表现出来的各种现象比较相像。

我举一个例子。很多人现在寄希望于券商股,毕竟在市场估值比较低、便宜货很多的情况下,很多人寄希望于券商股已经走到底了。各大机构分析师经常拿出来对比,说跟券商股的历史估值低位非常接近,比如

PB

等。

但大家没有注意到的一点是,券商板块的净资产计算是一个很有意思的事情。比如有的大券商的资本金也比较多,但大家要考虑一个很不起眼的点,比如信托质押的问题。其实在券商的净资产里,很多是质押的资产,比如股民质押的资金、信托质押的资金或者其他的融资抵押物。所以在熊市的环境下,券商的其他收入也难,机构业务也难,因为一些征信或者信贷性问题,会对它的净资产产生估值上的疑虑。当然,我举券商股只是一个例子。

江涛:

你在上周的节目最后也提到,虽然很多分析师比较看好券商股,但对你来说,你觉得还是有很多不太乐观的理由。

吴家琦:

对,本期节目正好下讲一下具体的例子以及它的弊病。所以从整个市场来看,便宜为什么起不到很大的作用,或者起不到全局性的作用,因为有很多症结。

我认为,当前市场如果要在短时间内去大规模抄底,它的市况已经不同于

2015

年的

3373

点或者

2850

点或者

2016

年的

2638

点那种状态了。

如果你在短时间内用大仓位去抄底,波段的利润不能体现出来,而且很容易把你套住。

我建议普通的个人投资者应该多一份谨慎,多一份观察,多一份学习的心态来看股市,看经济

,而不是在二级市场中要直接投入资金,来进行一些所谓买便宜货的动作,我认为这么做不是很理智。

恐惧踏空还是恐惧继续下跌?

江涛:

我发现在“

乐趣投资下午茶

”节目的嘉宾里面,你是相对来说非常看空的一个代言人,而且比较旗帜鲜明地在前面几期节目里面提示了相关的风险。当时我们说到五穷六绝的股谚,在今年正好是一个验证。而且

当时说“六绝”的时候,有网友还说“六绝”是不是可以绝地重生?你也说到这时候不如去看看世界杯,去看看球,不要轻易来做股票。

吴家琦:

对。之前在您的节目中,我们有

4

期节目是连续看空的,其中有一期正巧在暴跌前没有被播出来。市场现在在

3000

点左右确实是一个相对便宜的状况,而这个相对便宜的状况,很容易引发人的恐惧。

什么恐惧呢?我打一个比方,有可能隔壁办公室的小王用一天的时间就赚了我们一年时间赚的钱,

这种恐惧就是恐惧别人赚到了钱,恐惧自己踏空了。这是人性中最大的一个弱点。

这里我给各位朋友要打一个预防针,大家不要有这种嫉妒和恐惧,这在目前的行情中是比较危险的。另外一点,

既然相对比较便宜,我们肯定有一些相对比较便宜的、在市场中使自己的资产相对保值或者适当增值的方法。

江涛:

你刚刚说到恐惧,说的是别人会觉得周围的人赚钱了,但自己踏空的恐惧。但我感觉在现在这个时候,可能这种恐惧更来自于

2800

点以下,所谓的地下室之下还有

18

层地狱,它会成为一个负循环,然后持续下跌,比如

2800

点可能会跌到

2600

点。

我觉得现在可能更多人是恐惧继续下跌的到来,而不一定是对于看到别人赚钱担心自己踏空的恐惧,现在应该还不会有。

吴家琦:

我觉得可以反过来用一种哲学辩证思维来考虑。

虽然更多的人会恐惧下跌的到来,但是真正让我们亏钱的还是恐惧踏空的心态。

此时此刻大家一定要保持清醒的头脑,不要有恐惧踏空的心态,特别是对一些老手或者投资年龄比较长的高手来说,要防范这点。我们可以用其他的方式来配置资产,比如定投基金的方式。

3000点以下是定投基金的好时机

江涛:

你的意思是现在不要盲目大规模去做多,可以换一种相对比较温和的一个方式来投资。

你刚刚提到定投基金,在

3000

点以下的时候,是定投基金的好时机吗?

吴家琦:

我们去回顾一些历史的情况发现,有大数据统计,

A

股每次到

3000

点附近的时候,一旦跌破

3000

点,一般要三五个月、最迟在

11

个月内,一定会至少维持在

3000

点上方运行,这说明

3000

点可能是

A

股的一个估值中枢。

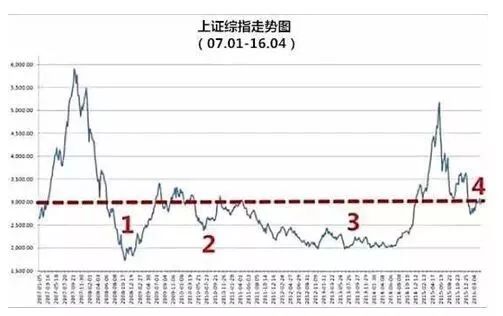

图1:

上证指数自2007年首次突破3000点之后,曾四次跌破3000点,最长一次是2011.4-2014.12,历时11个月 数据来源:WIND

另外有数据统计表明,在

3000

点以下,我们定投股票型或者混合型基金,持有一年的收益应该是

35%

,持有两年的收益差不多是

57%

,持有

5

年的话,如果你逢暴跌就去定投,会有

130%

多的收益。

附图2:

从历史数据统计看,抓住3000点以下的布局机会,购入的股票型基金在未来是大概率赚钱的 数据来源:WIND

我觉得用这种方式去温和地处理我们的资产,比用很多资金去快进快出抢反弹,每天处于焦虑不安,或者嫉妒隔壁办公室小王赚钱的心态中,慢慢把自己的资产磨尽,最后死在黎明前要好很多。我认为

在

3000

点以下,逢大跌或者阴线的当日进行定投公募基金的方式,是一种比较温和、比较保守,也比较稳健的抄底策略。

江涛:

从大数据的统计来看,定投股票型基金两年有

50%

多的收益,已经相当乐观的了。

在这时候,如果我们要定投基金,你会有什么基金产品给大家分享呢?

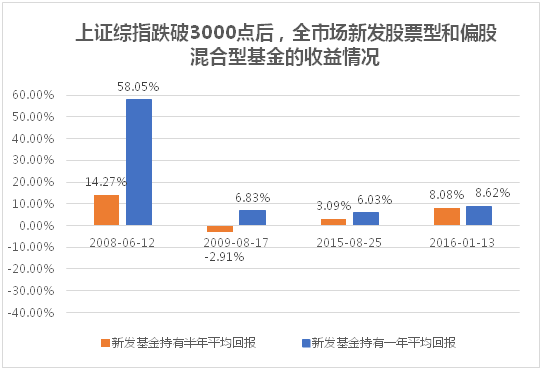

附图3

:历史数据看,跌破3000点后发的新基金持有半年和一年的情况下,8次有7次是赚钱的 来源:WIND

吴家琦:

我们在节目中一不荐股,二不推荐产品,而是给大家一种选取的思路。

在目前二级市场比较令人当心、流动性比较差的一个环境里面,首先我们要考虑

3

个维度来选基金产品。

一个基金经理要有穿越牛熊的经验。

因为接下来可能是一个比较难受的时期,所以他的历史回报里面要重点考虑熊市的业绩,这是关键词,要重点考虑熊市的业绩,要避开牛市表现强的基金经理。

第二,重点考虑在绩优个股里面均衡配置类型的基金经理,既不要太过于偏蓝筹,也不要太过于偏小票。

因为我们即将经过一段市场争议到底方向在哪里、底部有没有到来的时期。所以这个时候定投的产品,不能定投有非常突出倾向的基金产品。

第三,在筛选产品的时候,一定要根据我们的资产安排。

因为有的基金的曲线图和大盘的曲线图波动的相关度不大一样。我们的资产安排要考虑投放的频率和数量。如果有的基金弹性不怎么样,那我们是否能接受呢?如果这次定投几天之后看不到效果,或者说在逢大盘大跌的时候可能表现迟缓,那我们是否能接受呢?这要根据我们的性格。因为我们要去根据自己的情况,才能去坚持,不然是没有办法坚持的。到最后,可能定投效果不会很好,或者说你过早赎回了。

“七翻身”并不容易发生 千万不要恐惧自己会踏空

江涛:

定投其实也是一种克服人性弱点的投资方式,因为不管市场是涨是跌,你如果持续投资,它总会在某个时段有比较好的一个回报。除了在

3000

以下考虑做定投外,我们也经常说今年五穷六绝很明显,股谚也有说七翻身。

你觉得现在已经是

6

月底了,

7

月翻身的机会概率大吗?

吴家琦:

因为本身市场出现了一个比较大周期的技术问题、比较大周期的资金问题,和比较大周期的政策问题。

我们首先来看比较大周期的资金问题,之前已经讲了非常多,上一期的节目还举了股民或者说房奴们的情况。其实现在市场注入

7000

亿的流动性也好,注入

10000

亿的流动性也好,这种降准的力度是很小的,而且这种降准又是定向降准,它的定向性着重于扶持实体经济,而不是二级市场。

另外一方面,即使流向二级市场,

7000

亿的水平只是杯水车薪。有券商分析央行还能够降一次准到两次准,那一杯水和两杯水、三杯水的区别有多大呢?

对于需要滂沱大雨才能解渴的二级市场来说,始终都是杯水车薪。

所以,投资者朋友首先要认识到放水的量级,以及放水的目的主要是扶持实体经济,而放水的量级跟市场缺水的状况相去甚远,天差地别。

第二个就是降准的钱是不能直接进股市的,要有一个流转的过程。这就是为什么在各种分析的报告里面会说政策底已经出来,市场底还会远吗?为什么会有这句话,就是因为从政策到市场的流转还需要时间。

所以,据以上分析,“七翻身”不是那么容易会发生的。

江涛:这是从政策和资金的角度看市场。从大周期的技术问题看,又存在哪些问题令

7

月难翻身呢?

吴家琦:

接下来我们从技术面上来讲。我们在第一期的“

乐趣投资下午茶

”里面讲到一个短线仓位买入信号的问题,周二可能创业板符合这个条件,但这个信号是微弱的,持续时间可能也就几天。

这个超跌反弹主要是用来筑底,而不是用来马上“七翻身”。

所以这种操作级别对于普通的个人投资者来说比较难。

技术面的第二个点,就是比较大周期的技术面已经出现了问题。

从

520

战法去观察,整个季度级别的运行周期都有可能使上证指数指在三季度的反弹中空间有限,要站上

3180

点都非常难。

6

月马上又要半年收盘、二季度季度线收盘,如果半年收盘依然是这样的情况,后面可能每一个季度的反弹空间都非常有限。

所以,

对于普通个人投资者而言,我不建议大家马上去参与“七翻身”或者三季度的小反弹行情,我们还要进一步去观察。

因为二季度的收盘价如果过低,那么有可能产生一个季度级别的震荡。这种震荡不是为了震荡向上,而有可能为震荡向下做准备。

所以,我还是跟大家多提提风险。至于投资,有很多种方式,不一定要直接去参与二级市场。我们可以把比较少的资产直接参与二级市场,比较大的资产选择在恐慌的时候多去做一些定投,这样可以保护我们的资产安全。对大环境来说呢,也许当你的资产被保护下来后,