这只票是我上一批次新股筛选的10号票,当时没仔细看,就觉得不太出众,但上周资金关照明显,主要逻辑是中报高送转预期,本人结合基本情况予以分析,发现其安全性较高,可参与性不错。

1.基本面

公司总股本8700万,次新股,今年3月10才上市,总市值39亿,流通市值不足10亿,上市募集了资金3.3亿,注册地在江苏,95%以上收入为工程施工,2016年收入6个亿,净利润7000万,毛利率25%,净利率这两年都维持在11%以上。

PPP为主要方向:公司对多个园林绿化PPP项目进行了实地考察,探索PPP模式对公司的业务机会,最终确定PPP为公司未来业务发展的主要方向。在手订单充足,仅2016年在手订单就远超2015年营收,上市之后又中标几个大单,分别是:

2017年5月,黄山市中心城区人行道及绿化提升(二期)PPP项目,中标服务费现值总额2.8亿,其中工程建安费为23839.655万,项目建设期一年。

2017年4月,霍邱县主城区中央景观带设计-采购-施工总承包(EPC),总投资不超过4.4亿,为与中建设计组成投标联合体中标,初步估算,园林绿化工程造价下浮后约为3.35亿。项目设计工期3个月,施工工期24个月。

环保相关PPP这几年处于行业景气期,充足的订单就是业绩保障,公司地处经济竞争性充满活力的江苏,随着登陆资本市场,相信在获取订单方面会更具竞争力(按照PPP10%的自有资金率算,3亿的IPO募集资金可以撬动30亿的PPP订单,相比于现在几个亿的年收入,打开了成长想象空间)。

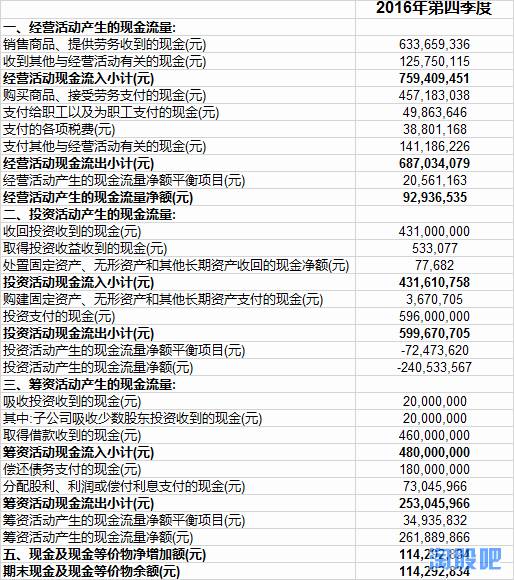

现金流量:

这种公司一般的普遍瑕疵是现金流比较差,下表是公司2016年现金流量表,可以看出经营活动净现金流总额、现金/营业收入、净现金流/营业收入比例都相对健康,并且在逐步改善。

因为公司订单依靠的业务模式,很难做出稍微长远点的业绩估算,只能简单按照营收作一个粗略的展望:按现有订单和拿单速度,17年8-9亿,18年十几个亿的营收可以期待,那么净利润今年可以接近1亿,明年站稳1个亿望向1.5亿,当前市净率略低于4,考虑到成长性,安全性较高。