据欧佩克网站报道,欧佩克和非欧佩克第五届部长级会议审议了2018年石油市场前景,考虑到2019年全球石油供需失衡加剧,决定减少总产量120万桶/日,自2019年1月起生效,初始期限为6个月。“合作宣言”中欧佩克的贡献和非欧佩克参与国的自愿贡献分别为80万桶/日、40万桶/日。

OPEC的标识,来源:myjoyonline

在新年的首个交易日,国际原油价格上涨超过2%,但这并不意味欧佩克的减产计划能为2019年国际石油市场铺平道路。因为如果用一个最合适的词来形容2018年的石油市场,那便是——“动荡不安”。对供过于求和需求的担忧一度居高不下,油价在去年10月升至4年来新高,随后几个月又暴跌愈30美元,此种态势也将继续在2019年上演,并存在诸多变数。

去年12月初,在欧佩克维也纳会议上,俄罗斯与欧佩克的中流砥柱——沙特分享了控制权。与此同时,来自大洋彼岸的强大角力方美国的叫板声也越来越响亮,特朗普在推特上要求降低油价,美国页岩生产商开采出了前所未有数量的原油,这可能都会让欧佩克与俄罗斯苦心经营的“公关业绩”打了水漂。

然而,欧佩克会议主席和阿联酋能源和工业部长在欧佩克第175次会议上乐观地指出,“2018年是积极的一年,特别是消除库存过剩、进一步调整市场平衡以及在‘合作宣言’中实现欧佩克与非欧佩克参与者之间的良好合作方面取得了积极进展。”

欧佩克部长级会议,来源:Reuters

诚然,过去一年里,欧佩克实施了一些减产,也让俄罗斯重整旗鼓,经受住了美国页岩油气产量的上涨,同时平息了美国对伊朗实施制裁后市场的紧张态势。但在本月,卡塔尔作为首个阿拉伯产油国的正式退出也在一定程度上折射出欧佩克的内部并非铁板一块。

欧佩克的向心力在减弱?

欧佩克是由伊朗、伊拉克、科威特、沙特和委内瑞拉五国为共同应对由英美主导的跨国石油公司“七姊妹”、维护石油业的稳定收入,而于1960年在巴格达成立的一个政府间组织,其总部位于奥地利维也纳。2016年,欧佩克14个成员国石油产量占全球总产量的44%,占全球探明石油储量的73%。

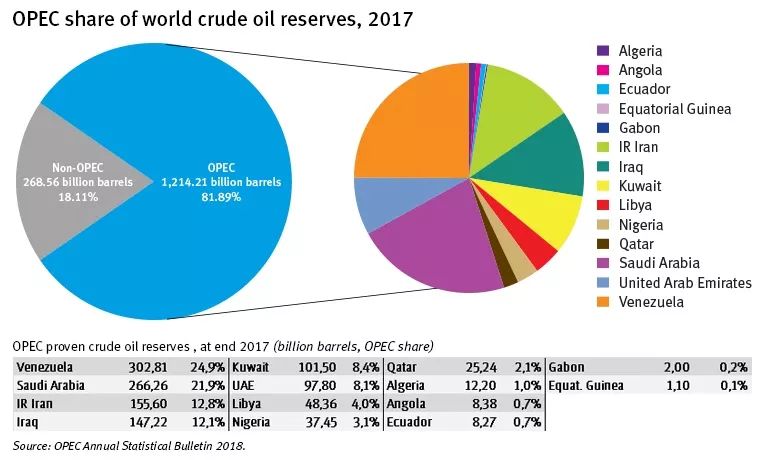

2017年,欧佩克占世界原油储量的比重为81.89%,其中委内瑞拉、沙特、伊朗、伊拉克和科威特位列前五,非欧佩克国家占比为18.11%。

欧佩克占世界原油储量的比重,来源:OPEC

自成立至今,该组织的成员国可谓“有进有出”,但总体数量基本保持稳定,详见下表。经历了成员国的变动后,目前欧佩克的成员国总数为14个。

|

OPEC部分成员国

|

入群、退群情况

|

|

阿尔及利亚

|

1969年加入

|

|

阿联酋

|

1967年加入

|

|

安哥拉

|

2007年加入

|

|

厄瓜多尔

|

1973年加入,1992年退出,2007年再加入

|

|

赤道几内亚

|

2017年加入

|

|

尼日利亚

|

1971年加入

|

|

加蓬

|

1975年加入,1995年初退出,2016年再加入

|

|

利比亚

|

1962年加入

|

|

印尼

|

1962年加入,2008年底退出,2016年1月重新加入,同年12月再度退出

|

|

卡塔尔

|

1961年加入,2019年1月退出

|

|

刚果共和国

|

2018年加入

|

曾经退出过欧佩克的国家都曾有各自充分的理由,而本月正式退出的卡塔尔给出的理由是“要集中扩大天然气生产,以确保卡塔尔的全球天然气生产大国和清洁能源出口大国地位”。天然气储量全球第三、LNG出口量全球第一的卡塔尔的退出被业界解读位“摆脱沙特的束缚”。

尼日利亚石油资源部部长伊布·卡奇库(ibe kachikwu)和尼日利亚驻欧佩克代表梅勒·凯里(mele kyari)认为,卡塔尔退出欧佩克不会对该组织有实质性影响,因为无论是在欧佩克内部还是外部,每个国家都将生产自己那部分产量,石油生产决策受全球供应总量的影响,而不仅仅是来自欧佩克的影响,当前世界市场供应过剩,欧佩克需要削减产能。

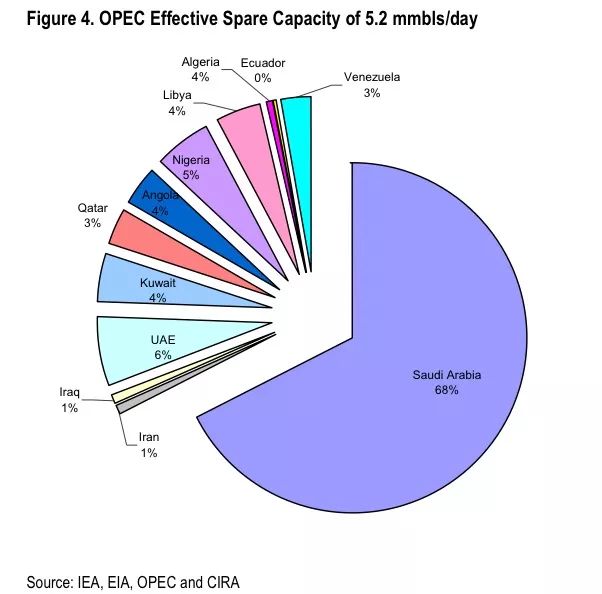

OPEC备用产能图 来源:IEA

减产是否动真格?

上周日在科威特举行的阿拉伯石油输出国组织(OAPEC)会议上,欧佩克部长表示,目前看来,他们手里只有一个工具:如果有需要,将会削减超过宣布的产量,并在2019年全年保持削减势头,对于具体计划,他们将在今年四月维也纳会议上讨论确定。

然而,欧佩克国家此前达成的超过120万桶/日的原油减产是否能够平衡市场、阻止油价下滑?如果每个成员国都能切实履行制定的减产目标,或许这个计划会起些作用。

几天前,欧佩克秘书长穆罕默德·巴金多(Mohammed Barkindo)试图澄清减产协议,要求成员国公布减产具体目标。事实上,从欧佩克和由俄罗斯领导的非欧佩克生产国集团在维也纳宣布减产协议之日起,这一点就应该得到澄清。

欧佩克或许能成功按照公布的目标减产,但这可能还不够。试想,如果一家石油生产商承担了所有削减负担——或其他生产商没有削减足够的负担,或各方沟通不明确——那么,在2019年这项协议将很难奏效。这将要求各成员国从现在开始改变战略,特别是欧佩克成员国与非欧佩克生产国需要建立更持久的合作伙伴关系。

2019年的四座大山?

第一座大山:竞争与需求因素。展望2019,油气行业面临的最严重的近期风险之一是地缘政治的不确定性以及放缓的全球经济增长和能源需求。IEA石油市场主管尼尔·阿特金森表示,2019年石油市场存在“重大不确定性”,发展趋势“比以往更危险”。

康菲石油CEO表示,地缘政治的不确定性对石油行业构成严重风险,石油市场将继续动荡,部分原因是北美页岩油气生产的灵活性,随着投资水平的变化,这种灵活性会迅速发生波动,进而影响国际原油市场。从资源和生产角度来看,北美页岩油气仍是全球能源行业的亮点。页岩油气已改变了这一行业,并将使美国长期保持LNG和油气生产与出口大国的骄人地位。

相形之下,欧佩克的式微在2017年就开始显现,当年全球原油日产量为9265万桶,其中欧佩克成员国贡献了3944万桶,占全球产量份额42.6 %,这意味着它告别了雄踞半壁江山的时代。

此外,欧佩克的价格策略也在做出调整,这背后最大的原因是中东产油国以外的原油市场正在迅速崛起,最为显著的是俄罗斯和美国,其中美国的原油产量已经超过沙特,成为全球头号产油国。

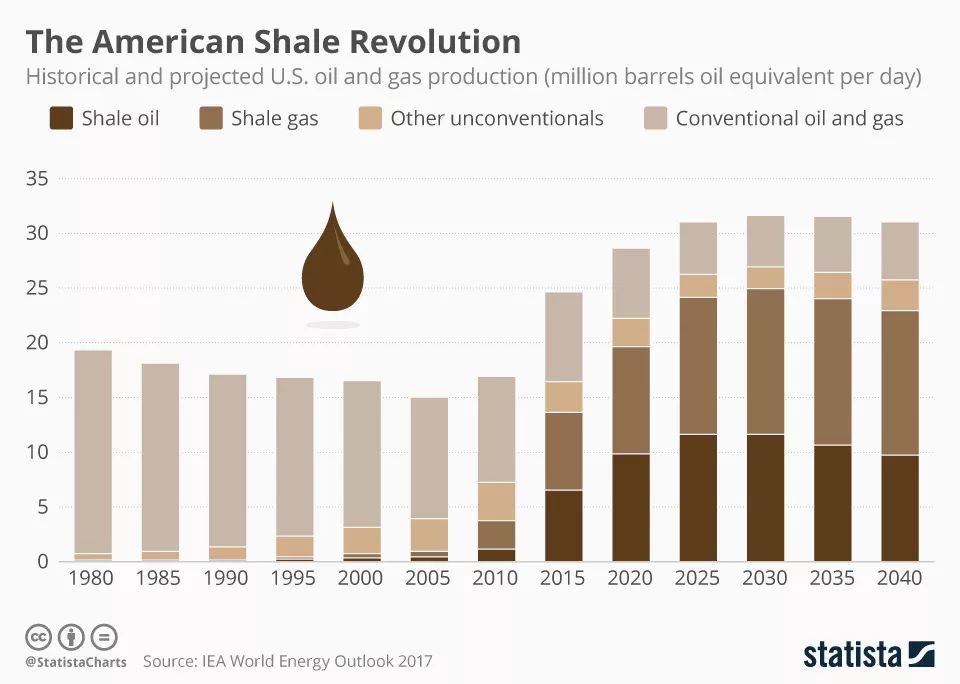

自二战以来,美国首次成为石油净出口国,而这个“能源独立梦”仅仅在五年前还被认为是不可能实现的。美国的这一非凡成就当然也令欧佩克和非欧佩克生产国倍感惊讶。当时业内的共识是,水力压裂及其相关技术将给市场增加相当数量的石油,但尚不能达到当前激增的状况。

美国页岩气革命,来源:statista

正如彭博社指出的,美国石油产量正以98年以来的最快速度增长。与此同时,俄罗斯的石油产量也达到了创纪录水平,美国正在使能源的天平倾斜。自2010年以来,仅在西德克萨斯-二叠纪油盆地,就已钻探了约11.4万口新井。

尽管当前油价不景气,但美国大规模生产石油的步伐并未有丝毫停歇。据Simmons & Co分析师称,预计美国2018年油气钻井总数将达1031座,2019年达1092座,2020年达1227座。

可以说,美国的能源激增给欧佩克带来了其成立60年来最大的挑战之一。这里面还存在一些市场博弈因素,如果沙特及其盟国减产,那么更高的价格将使美国的页岩油气获得更多市场份额。

但现实是,由于沙特需要获得比美国生产商更高的原油价格来赚钱,因为欧佩克无法承受过度的油价下跌。然而,过去60年的历史经验表明,欧佩克等所谓的卡特尔组织在价格上涨时很容易达成协议,而在价格下跌时则会争相吵闹。

除此之外,美国的货币政策也正在成为石油需求的一大风险,因为利率上升将导致美元走强,这将推高发展中国家的购油成本。这对欧佩克而言,显然是不利消息。

第二座大山:外部法律因素。美国正在酝酿的《禁止石油生产和出口卡特尔法》(NOPEC)将成为欧佩克2019年面临的另一重障碍。2018年年中,美国立法提议允许对欧佩克提出操纵油价的法律主张。

欧佩克曾建议其成员国停止提及具体油价,欧佩克的这一先发制人的举措似乎证明了这项立法可获通过的合理性。就在半月前,美国司法部反垄断行政长官还表示,美国政府将继续对NOPEC议案进行研究。