阅读本文之前,请先浏览《

ROKU:流媒体的聚合平台

》,本文不会就ROKU公司的背景知识进行大篇幅的介绍。同时,读者需要了解这样一个事实,本文和本公众号历史的文章不太一样,将不会有大量的图表和数字出现,感兴趣的读者可以自行去寻找数据来佐证文章的部分论述。

困扰大多数投资者的是如何投资“贵”的股票。这一问题同样困扰我,因为这一点和价值投资所追求的“买便宜”绝对是违背的。我们说价值投资的核心要素有,“价格低于内在价值”、“足够的安全边界”、“能力圈”等。对于投资于ROKU这样的成长股,价值投资的核心要素似乎是不一致的。的确是这样,绝大多数甚至是99%的所谓成长股,最终都被证明为是伪成长股。我曾就此问题写过公众号文章,感兴趣的朋友可以去找下。如果把价值投资理解为未来现金流的现值明显高于现在的股价就投资,那么真正的成长股投资的定义一定是,当把成长类公司未来的年度现金流赋予一个发生的概率,这一概率一定是随着时间的推移无限接近于1的,并且该公司未来的现金流水平持续是明显增长的,唯有此,成长类公司在未来才能转换为经典的价值投资阶段。从这一角度来看,真正的成长股投资和价值投资是内在一致的。

我们都知道,只要是未来,一定都是不确定的。任何对于未来现金流所赋予的概率,同样是高度不确定的。正因为这个,即便是真正的成长股,其波动一定是巨大的,远高于经典的价值投资类个股。对于经典的价值类个股而言,年度内哪怕基本面没有发生大的变化,其股价基于估值波动带来的正常波动幅度都在20--30%,这一估值的波动在真正的成长股上面,显然会扩大至50%以上;在伪成长的成长股上面,可能就是80%+。这也是我们经常看到很多投资者非常兴奋或者焦虑的探讨价格波动背后的基本面因素的荒谬,其实,基本面不一定变化,而只是投资者的情绪波动导致的。对于未来现金流所赋予的概率高低,我认为完全取决于该公司在成长过程中所构建的的护城河和壁垒,对于那些基于长期考量的战略行为都是提高分值的重要因素。其次,我认为,对于成长类公司,投资者一定要给予竞争因素放在第一位的考量,万般提防那些没有壁垒的成长,防止出现“发掘了了市场而被大公司轻松夺走”的悲剧。再次,投资者要对于成长股未来基于一个保守的市场份额和财务假设下的市值形成一个稳定的预期,且必须该谨慎预期下的市值远高于购买的市值水平,该谨慎预期下的市值高于现在的市值越大,理论上,投资者面临的风险就越小。再次,我认为投资者务必对于成长类个股的未来利润率走向要有一个清晰的判断,尤其是毛利率和净利率水平以及现金流情况。在成长初期,这些盈利水平可以是被扭曲的;但是,一项生意的增长和盈利的权衡(trade-off)将一直是摆在管理层面前最大的问题,当生意的天花板越高,持续的费用投入期可以越长,反之亦然。最后,我建议投资成长类个股一定要高度重视管理层,管理层的远见和执行力甚至个人财富都会左右公司的走向。精明的管理层可以在短期运营中出现错误,但是一定不可以在长期战略方面出现失误和偏差。投资者千万不可以对一个长期战略执行无误但在短期执行中出现小错误的管理层进行错误的抛弃。

上面都是些题外话,读者可以直接跳过。言归正传,回到ROKU这家公司。对于中国的读者来说,非常容易对ROKU产生认知偏差,因为他们经常接触的媒体环境和商业环境完全不同于美国。

我们说,ROKU首先是一家电视机的操作系统的公司。ROKU自设立起,就是为了电视机流媒体而生的。电视机是一个不断降价的商品,很少使用最高大上的电子元器件,这一点和手机行业不太一样。电视机操作系统要能够保证在最廉价的硬件上运行流畅,这是ROKU受到很多中低端电视OEM公司青睐的本质原因。ROKU OS系统让TCL电视成为美国市场黑马的事实,让越来越多的电视机OEM公司坐立不安,纷纷加入。同时,ROKU OS的电视销量明显好于其他操作系统的电视机的事实更加重了这种状况。ROKU OS的电视机的市占率从两年前的20%不到提升至目前33%,这超过了三星的24%左右的市占率水平。由于绝大多数ROKU OS TV都是相对中低端的,我判断VIZIO这家公司的压力目前巨大,不排除这家市占率高达15%的电视机厂商今年投靠到ROKU OS阵营。长期来看,我们说,机顶盒只是一个过渡产品或者是一个边缘产品,最终是电视机在销售的时候就已经预装了操作系统。当然,由于电视机使用寿命超过10年,机顶盒作为override的设备将一直存在。

其次,ROKU是一个中性的媒体聚合平台。在ROKU这个平台上,有AVOD,有SVOD,还有TVOD(以上三个名词,读者自行去查询含义),还有各种vMVPD的制播与流媒体共存的混合模式。总之,ROKU所做的是,不管你什么媒体,只要可以通过流媒体方式播出,都欢迎加入ROKU的大家庭。ROKU这一媒体聚合平台有一些特征是值得留意的,比如SVOD的观看时长比重一直在缓慢持续下降,而AVOD的观看时长比重则一直是缓慢持续上升。这是一个有意思的现象,我们说奈飞开创了SVOD的模式,奈飞告诉我们,人们愿意为流畅、灵活且可以自我选择的观看视频而付费;而在ROKU平台上,我们发现,也是ROKU的CEO WOOD告诉我们的,人们同样喜欢看免费的视频,而接受其中的插播广告。这一点,经常让我想起绝命毒师第五季的一个场景,当白老师坐在一家餐厅,热情的服务员看他在用培根摆放数字就好奇的问他,他回答说今天是他的生日,然后热情的女服务员说,只要出示ID就可以免费,白老师回答说没关系,而热情的女服务员坚持说,免费是最好的,哪怕你很有钱。嗯!我同意这一点,尤其是当免费视频不需要耗费大量时间而直接呈现在你面前的时候,我倾向于认为人们更偏好免费的视频。ROKU平台上免费视频的重要性在于,ROKU可以从中获利更大,尤其是来自于自己的广告库存这块。当然,另一个值得思考的问题是,当SVOD越来越多的重磅参与者出现,过去从奈飞上收费较低的情形会改变吗?一个不可以忽略的事实是,未来无论是苹果,还是迪士尼,其来自于ROKU平台的新增订阅用户的分成比例很可能真的高于20%,甚至达到25%,毕竟这是商业社会,而且ROKU的用户群在今年年底很可能接近4000万---这是一个谁都不敢忽略的用户群。

再次,TRC(the Roku Channel)很可能会演变成为ROKU的交互界面(UI)。我们说,传统的linear TV的便捷性是,当你按数字键就能够迅速定位于某个具体的频道,如果能够记得的话。当你知道节目单,你可以在特定时间观看某个你预先判断为喜欢的节目。而流媒体电视的小烦恼在于,你要从不同的app中跳来跳去,这一过程目前依然是有摩擦的,同时,为了搜索到自己喜欢的节目而耗费不少的时间。TRC作为免费的内容集合平台,在推出ROKU订阅的频道集合后成为一个集免费与收费的聚合频道。TRC具备成为ROKU未来的UI的重大可能性,当TRC集合了用户绝大多数的观看选择后。当TRC成为UI,上述的流媒体观看的小烦恼将很大程度上消失,基于机器学习的数据分析,每个用户将用户不同的UI界面内容,寻找视频的时间也将减少。我们必须记得,TRC是ROKU货币化最重要的武器之一。

理解ROKU的价值离不开电视机这个平台的判断。在奈飞引领流媒体的伊始,人们确实是在手机等移动端观看流媒体的时间和比例暴增,这的确产生了一种对于电视端的悲观看法,或许,电视机未来真的要消失了。但是,随着带宽和技术的发展,流媒体在电视机端的延迟等问题的解决,电视机端观看流媒体的比例持续回升,人们又回到电视机前观看流媒体了---大屏的体验应该是最好的。显然,电视机不会消失,至少可见的未来不会,或许电视机的形态会改变。随着越来越多的家庭弃用传统有线电视,电视机端的流媒体播放将占据绝对的优势。这是我们判断ROKU的大前提。任何再精明的管理层,如果面对的是融化的冰棍,都无能为力。

让我们来看看ROKU这个生意的一些数字。ROKU的收入目前主要是展示广告、推广广告、分发费收入、订阅费分成和插播广告(分成)等。前四种收入的毛利率比较高,部分甚至高达90%,最后一种收入的毛利率在55%左右,未来综合毛利率应该在60-65%之间。高毛利率,是ROKU生意的一个特征。ROKU这一生意还有另一个特征,资本开支几乎没有或者极少,所以在几年前,ROKU就是一个不烧钱的生意,其FCF多年前就是正值。传统Linear TV的广告是一个相对成熟的行业,基于第三方评价基础上的广告投放有一套比较成熟的机制,这给ROKU未来的广告拓展带来了很大的便利---这一生意不需要去挨家挨户去找广告客户,仅仅将数据对接给现有的行业参与者即可。正是因为这些原因,我认为,当平台收入达到一定数量级后,ROKU高达60%+的毛利率将带来高达35%的EBIT margin。高盈利能力和高FCF率,是ROKU未来将保持高估值的核心所在---10倍PS的估值,在净利率30%的情况下,其PE为33倍。如果ROKU能够切分高达600亿美元的美国传统电视广告的5%的市场份额,ROKU将获得高达30亿美元的收入,其市值很可能将超过300亿美元。读者可以自行去假设和分析ROKU的潜在收入空间,不同的广告切分比例、订阅分成的收入空间以及分发的收入空间等。

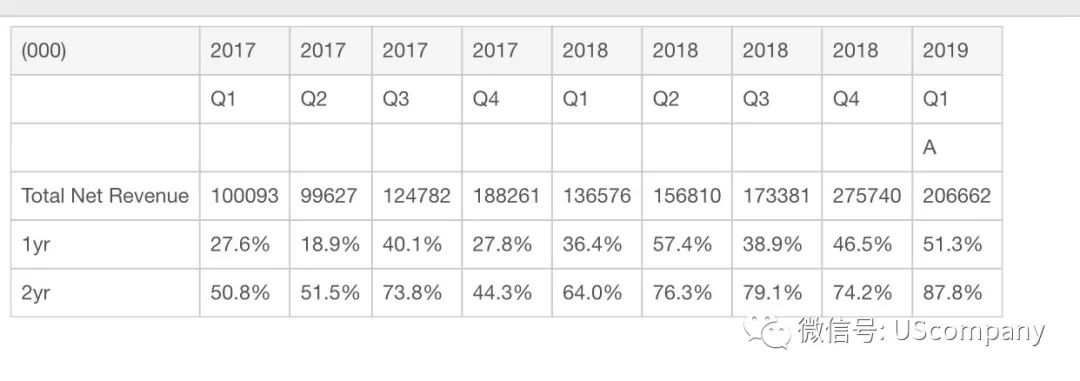

就短中期而言,比较估值通常被一些投资者所采用。在投入期,PE估值对ROKU而言显然不是一个合适的估值方法。高成长类的行业或者个股的估值可以作为借鉴。以Netflix来看,该公司的毛利率2019年大概在38.6%左右,Operating Margin大概在13.7%左右的水平,其PS大概在8倍左右的水平,其历史的PS水平经常波动于8--12倍之间。ROKU的平台业务是一个毛利率高达60%+,不需要奈飞那样的很高资本开支的生意,其更高收入阶段的Operating margin很可能接近35%的水平,我认为ROKU按平台收入的10--15之间是一个短期合理的估值标准。当增长率超过市场预期,呈现提速的情形下,市场将把估值打到上限15甚至更高,这便是这次1季度季报所发生的情形--两年的增长率明显提速,而市场部分投资者明显担心去年1季度的高增长基数(见下表)。未来5年来看,ROKU的平台业务是一个可以保持30%CAGR增长,今年很可能达到7个亿,明年达到10亿美元,毛利率超过60%的生意---在资本市场,这样的生意,通常估值都极高。