更多、更及时的干货内容,请关注扑克投资家网站

来源 | 活水商学院,ID:puokebaijia

编辑 | 扑克投资家,转载请注明出处

一、铁矿石供应格局

根据预估,中国生铁产量应略有增长2-3%,而非统计局的持平。

2016年增量,含卡拉加斯增产约2000,萨马尔科停产-3000,力拓皮尔巴拉增1000万吨,royhill增加略低于2000万吨,minasrio增产600-800,sishen减产600万吨,其他增800-1000万吨。

中国原矿减产7500万吨,根据平均品位折标准矿约750-1000万吨。

1、2017年全球(除中国)增产项目

(1) vale :S11D项目,2000万吨

S11D项目,三季度已经试热。四季度投产,2017年一季度发货。该项目总产能9000万吨,将推迟至4年完成,即2020年。原本预计是两年。

2017年产量预估是3.6-3.8亿吨。2016年是产量预估3.4-3.6亿吨,预计将3.45左右.明年增产2000万吨左右,增量主要是S11D贡献。

(2)力拓 :0

2017年生产目标保持在3.3亿至3.4亿吨之间。NIT22016年四季度 Silvergrass(2016年8月获得许可权),预计17年四季度实现投产,产能1000万吨。

(3)必和必拓:0

WAIO 2016财年目标2.7亿吨,最终为2.57亿吨。其中必和必拓份额2.28亿吨。主要因为2016年初升级铁路系统,影响发货,下调产量目标1000万吨。目前,产能稳定在265-275百万吨。铁路系统升级将耗时2年。2017年财政年度的目标(必和必拓份额)保持在2.28-2.37亿吨,或基于100%的份额为2.65亿至2.75亿吨之间。与Q2时公布的一致。

(4)RoyHill:未知,约1000-1500万吨

7月开始加大发货量,前期发了945万吨,今年全年目标2000万吨,达到可能较大。

90%的产出都已经签订长约,而且正处于产能扩张期,即使矿价下跌对其产能投放应该不会造成太大影响。最终产能5500万吨,估计最早2018年实现。

(5)英美资源:原计划约1000万吨,未证实

Kumba :其Sishen矿山削减600-700万吨产能已经完成。

Minas Rio :minas rio 2016年产量预计1500-1700万吨,低于年初时预计的2400-2600万吨。2015年的产量在920万吨。2017年可能达到最大产能目标2650万吨,具体尚未证实。

其他中小矿山,Atlas,Citic ,Cliffs ,Arrium,Mineral Resources (PMI),Mount Gibson,没有增产计划。

2、全球矿山主要成本

(1)四大矿山盈亏平衡成本

VALE约30美元,RIO在26,BHPB在27,FMG约在31。

(2)典型中小矿山

英美资源约40美元,Atlas约42美元。Royhill成本较高。矿山经过近两年提效,成本大幅降低,就算成本稍高的矿山,也通过长协(Royhill)或衍生品(Atlas)对冲了矿价下跌的风险。

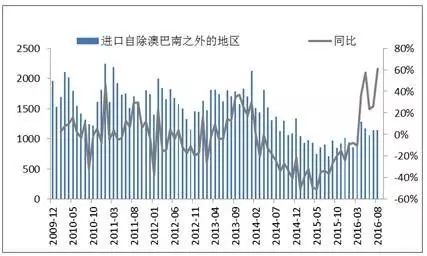

3、国外非主流矿山

伴随2016年矿价回暖,非主流矿进口量同样出现显著回升。

图2:2009-2016年非主流矿进口量同比

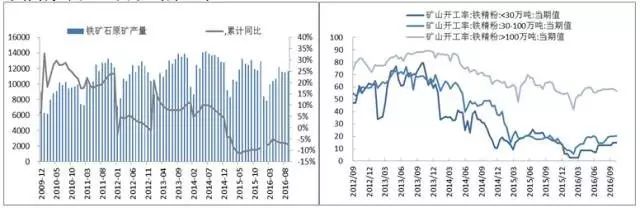

4、国内铁矿石产量

图3:国内原矿产量及矿山开工率

2016年国产原矿累计减产7.4%,约7500万吨。根据平均品位折标准矿约750-1000万吨。

矿价维持在50-60美元区间附近,国内矿山开工率随矿价小幅波动,总体平稳。

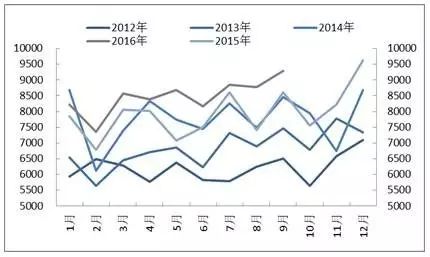

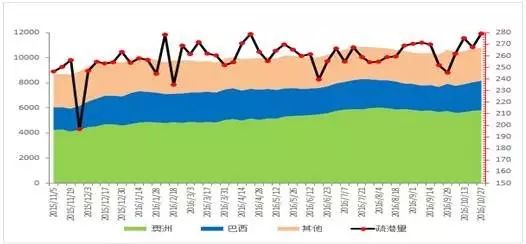

5、中国铁矿石进口

2016年1-9月,中国累计进口铁矿石76298万吨,同比增9.1%。增量约6400万吨。

图4:2012-2016年铁矿石进口

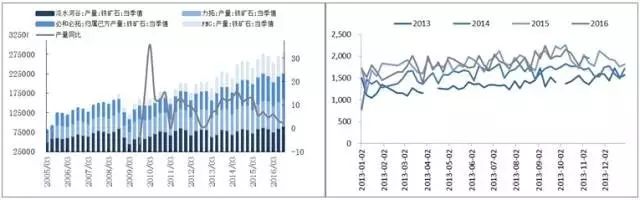

6、铁矿石生产与海运季节性

三四季度是生产发运旺季,一季度发货走弱。

图5:铁矿石产量同比

7、进口矿库存情况

港口库存有所上升,钢厂依然维持低库存策略。

图6:进口矿库存情况

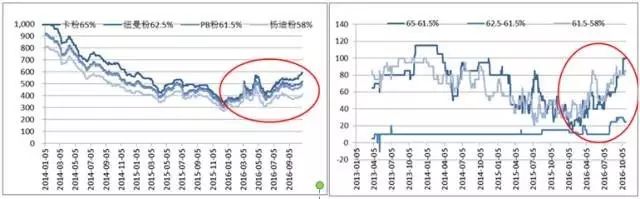

8、品位价差

钢厂提高入炉品位,焦炭大幅涨价,都提高对高品位矿的需求,品位价差扩大。

高品位-低品位矿替代:品位价差,钢厂利润,焦炭焦煤价格,运输因素等。

图7:品位价差

9、进口矿品位

约20%是巴西矿(65%卡粉,63%巴粗、巴混);约50-60%是澳矿,其中62.5%纽曼粉约5%,61-61.5%麦克、金布巴、pb粉占30%,低于58%的占约50%;非主流矿10%。块矿约15%。少量球团。

图8:进口矿港口库存(资料来源:Mysteel)

二、我国钢铁产业概况

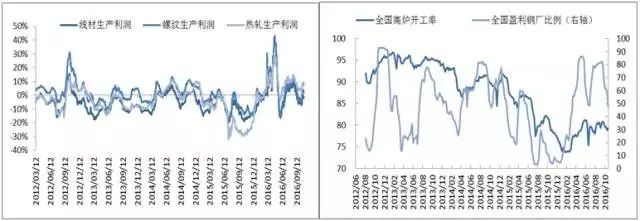

1、利润与开工

除去需求较好,供给端在去产能政策和环保要求下,产能利用率一直维持相对平稳,2016年3月以来,钢厂一直能维持相对较高的利润水平。与2015年形成鲜明对比。

图9:2012-2016吨钢利润率、全国盈利钢厂比例、高炉开工率

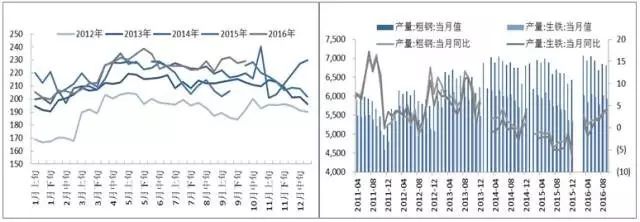

2、粗钢产量

2016年1-9月,生铁产量与去年同期持平。除去1-2月,钢铁产量依然实现了小幅增长。从中钢协旬度粗钢产量,2016年铁矿石消费量,焦炭消费量估算,统计局公布的生铁粗钢产量应该略有低估。实际产量可能同比增长2-3%。

图10:粗钢生铁产量

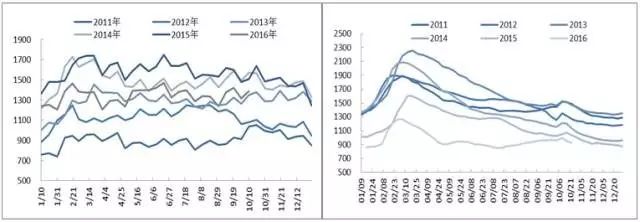

3、钢材库存

库存水平相比2015年明显下降,反映了2016年供给偏紧,库存被动去化的格局。产量小幅增长+库存下降,反映了2016年需求较好。

图11:库存整体去化与社会钢材库存连续逆势回升

4、关注去产能

(1)2016年压减钢铁产能4500万吨,5年内压减1-1.5亿吨。

2016年底去产能已经涉及在产产能,2017年去产能将进入真正的“攻坚”阶段,带有很强的不确定性。可能限制钢材供给,支撑钢价,同时利空铁矿石总体需求,但利好高品位矿需求。

(2)8000万吨中频炉钢厂可能面临整顿,将利好炉料需求。

2016年钢厂开工受到供给侧改革限制,供给一直紧平衡,表现为产量小幅增长但库存整体下降,钢厂始终保持了不错的利润;2017年这种情况可能进一步凸显;

关注去产能,特别是在产产能的力度,此外中频炉的整顿也值得重视;这是钢铁供给端最重要也是不确定性最大的因素;

库存已经处在绝对低位,如果需求平稳,或许有少量补库存需求;但如果供给受限,则钢价受到很强支撑,利空矿石整体需求但利好高品位矿;

2016年底板材需求—利润良好,建材需求尚可,盈亏平衡或只有微利。即使2016年末建材需求季节性走弱,钢厂减产的压力不大,并且2016年钢厂现金流好,可以灵活减产,不会像去年被迫大规模减产,因此对炉料需求有一定保证。

三、宏观环境与终端需求

1、利润与开工宏观环境简述:防范资产泡沫,流动性短紧长宽,PPI、PMI回升

地产调控,政治局会议提出“防范资产泡沫风险”;稳健的货币政策:从稳健偏宽松转向稳中趋紧,短紧长宽;国内通胀回升,PPI转正,制造业(PMI)持续复苏。

2、终端需求:房地产

(1)分城施政,调控政策大幅收紧

图12:近年主要地产政策一览

(2)销售将受到打压

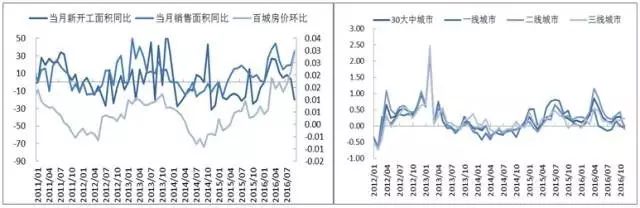

10月份,30大中城市中,一二线销售已经全线回落,三线城市因担心限购,销售有明显放量,但下旬已回落至正常水平。

图13:各线城市新开工同比、销售面积同比、房价环比

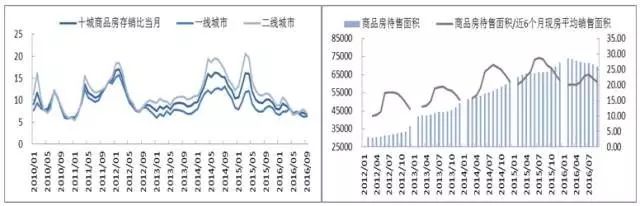

(3)一二线库存大幅下降,三四线库存也明显去化。

图14:商品房存销比、待售面积

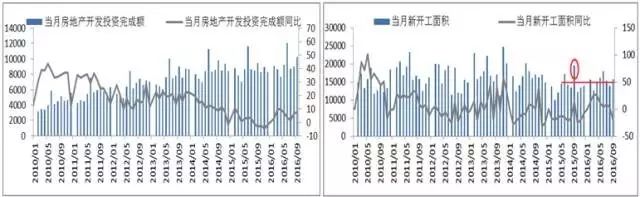

(4)地产投资和新开工延续边际回落趋势

新开工总体维持平稳,9月同比大降更多是基数扰动。但是根据销售——新开工传导,新开工增速边际有继续回落可能。投资增速较好更多因为地价上涨导致。

图15:房地产开发投资完成额及同比

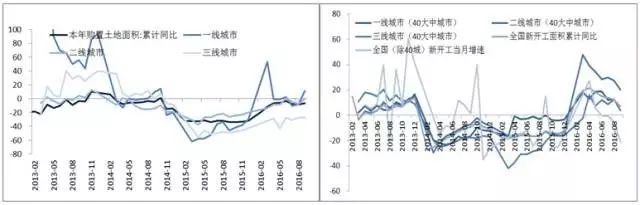

(5)一二线城市加快推地,三四线城市仍然低迷。

40大中城市中,一二线城市土地成交同比接近转正,但三线城市依旧低迷。房地产政策调控,一二线城市土地供给增加,相应开工预期增速乐观。全国扣除40大中城市,新开工已经大幅下降,体现出非热点城市的“带不动”。

图16:购置土地面积累计同比

3、终端需求:基建

基建强势,有所回落。财政瓶颈,对基建投资形成一定冲击。PPP模式招标虽然火热,但落地比例低,后续有待观察。

图17:基础建设投资及同比

4、建筑业

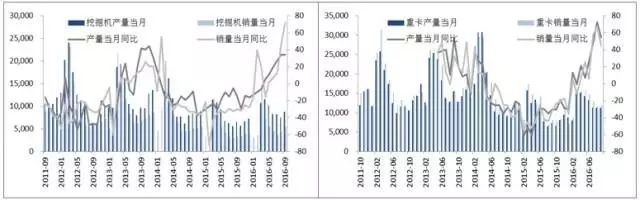

(1)挖掘机和重卡产销两旺

表明当前和未来一段时间建筑施工情况较好。

图18:挖掘机和重卡产销

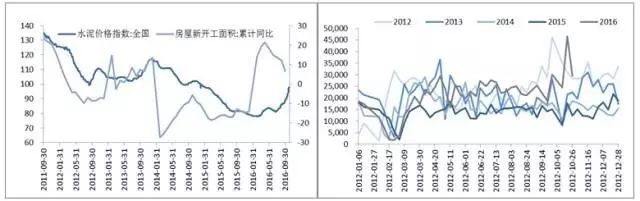

(2)水泥和钢材

水泥价格强劲,钢材采购良好。

图19:水泥指数

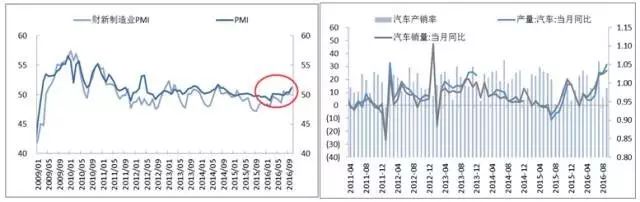

5、终端需求:制造业

制造业持续复苏。工程大型机械方面主要受建筑业影响,显著回暖,例如挖掘机和重卡;汽车和家电2016年产销良好。

图20:财新制造业PMI和汽车产销比

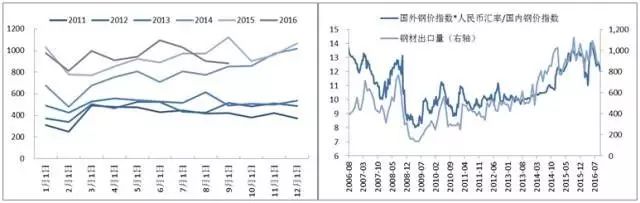

6、终端需求:出口

出口将维持强势,继续上升较难。出口持续回落。因国内钢价较强,供给偏紧,内外比价显示内销对企业更有利。未来这一趋势有望延续。出口主要是国内供求矛盾的反应,国内矛盾缓解的背景下,外需仅是次要因素。

图21:钢材出口

(1)PPI持续回升

宏观防泡沫,地产政策收紧,销售下行,开工将出现分化——一二线城市预期维持一定增长,三四线城市不改低迷,总体趋势预计有所回落;

(2)挖掘机和重卡产销显示

整体建筑施工,包括地产和基建,有望保持一定强势,维持一段时间,比如至2017年上半年;

(3)制造业稳步复苏

包括工程机械、汽车、家电等;

(4)水泥和钢材价格和采购显示

2016年底终端需求良好。但,宏观经济和钢铁的终端需求仍不明朗,其中最主要的是地产投资和开工的走向。而地产引擎对制造业又有明显的拉动作用。