周末消息不少,明天说。

周六例行充电时间,来讲一下

精装修

。

之前一周多的时间当中,我陆陆续续说过一些定制家居的个股。

家居定制化,在终端消费市场上是一种消费升级,一站购足的便利化、按需定制的个性化,以互联网为载体,更易推广。

我们知道

家居/家具/装修类家电,是地产后周期的行业

,不过具体的周期判断,会分成不同情况。

根据装修流程,一般来说靠竣工端的家居家电产品安装时间会提前地产竣工3-6个月完成,而C端装修市场一般会滞后交房半年到一年。

过去三年,地产新开工保持快速增长,而地产竣工表现低迷。

2019年9月地产竣工增速由负转正,当年9-12月分别同比增长1.1%、18.8%、5.0%和20.7%。

受疫情影响,竣工复苏的节奏被打断,2020年1-5月,房屋竣工面积累计同比-11.3%,降幅较前值缩窄3.2个pct,5月单月竣工面积同比+6.2%,6月单月行业竣工同比则又转负至-6.6%,这主要受到局部区域的天气情况和洪涝灾害影响,属于短期扰动。

目前一般预期2020年全年竣工面积应该能够增长6-7%。

在竣工预期恢复高个位数增长,以及精装修市场持续扩容的大背景下,下半年可以开始关注工程业务占比较高的家居家电公司,也就是所谓的精装修产业链。

先说精装修的驱动因素。

商品房本身做为消费品,也在走向精致化升级。

其中有房企提高楼盘每平米销售价格、突破地产限价的内在诱因,也少不了“精装修”的外在政策驱动。

我们今年学习了不少行业逻辑,能够清晰地感受到,政策驱动贯穿了A股多年来的各种长短周期机会,这次也不例外。

2008年,住建部发布《关于进一步加强住宅装饰装修管理的通知》,要求各地引导和鼓励新建商品住宅一次装修到位或采用菜单式装修模式,

逐步达到取消毛坯房、提供全装修成品房的目标

。

(全装修注重基础设施和硬装的完整,在档次和品质上略次于精装修。)

2011年,《建筑业“十二五”规划》出台,鼓励和推动新建保障性住房和商品住宅菜单式全装修交房。

做为十二五收官年,2016年我国全装修政策频出,当年该方面的政策数量同比增速高达116.7%。

2017年住建部发布《建筑业发展十三五规划》,要求

到2020年我国新开工全装修成品住宅面积达到30%

。

这一年,北上深的新建全装修住宅比例均到达70%以上。一线、二线和三四线城市的全装修发展极不均衡。

2016-2019年国家及各省市共颁布全装修/精装修相关政策78次,2019年达23次。2018年市级政策颁布次数首次超过省级,说明政策的推广已经从高线城市下沉至低线城市。

今年又到了十三五收官年,要出政绩,各地政策加紧落地,精装修的渗透和下沉料将加速。

根据奥维云网,截至2019年,我国精装房渗透率在32%左右,相比之下,2018年初仅20%,2018年底27.5%,提升迅猛。

(老朱按:此处应当指全装,而非精装)

32%的渗透率,实际上已经高于十三五的政策目标。

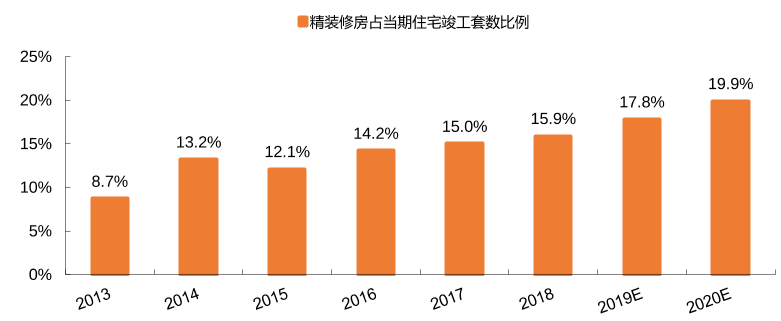

根据全联房地产商会,预计到2020年,精装房占当期住宅竣工套数比例可提升至近20%:

对比发达国家,欧美日精装房渗透率均在80%以上。由此推断,长期的未来,内生发展规律将跃居主导,推动精装修发展。

政策推广有个从核心至下沉的过程,除此之外,房企的渗透也有个从龙头到腰部的趋势。

2017年以来

地产集中度的快速提升

,是政策之外精装修快速渗透的另一个驱动力,龙头房企占据了大部分精装修的市场份额,主导了市场扩容。

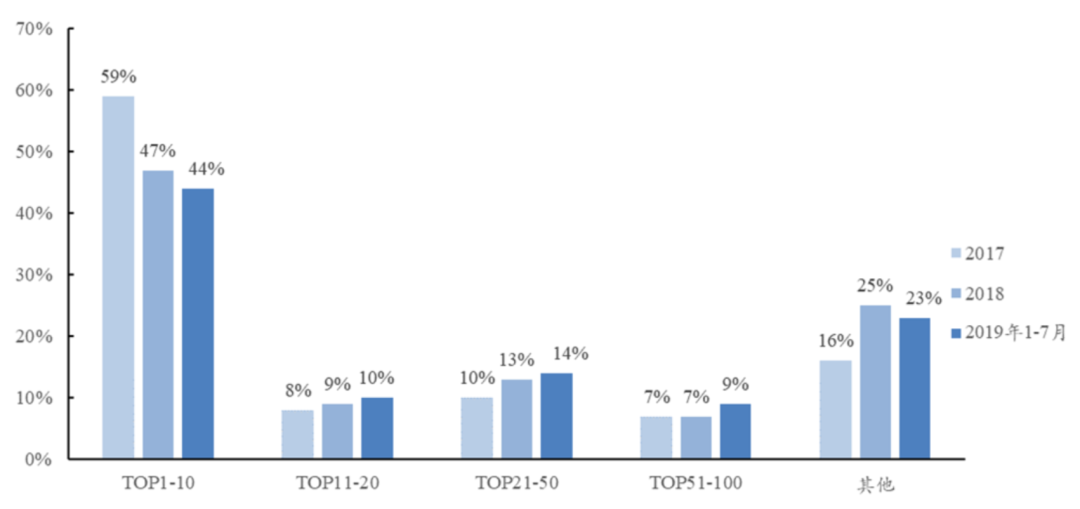

目前来看,TOP10房企仍然是精装市场的主力军,但

2018年以来TOP11-100的腰部房企和中小房企精装楼盘的增长更快

,精装修市场的集中度呈下降趋势。

(不同规模房企的精装修市场份额变化)

(不同规模房企的精装修市场份额变化)

由于龙头房企的全装修率已经较高,每年开盘数的增量也有限,作为下游供应商,

在争取原有客户更多份额的同时,也要不断开拓新的腰部和中小地产客户,才能保持持续快速发展的动能。

而且,

从大客户向小客户发展的路径,对供应商来说相对容易。

一方面可凭借龙头地产客户的工程项目经验,另一方面供应商对小客户的议价能力也更强。

从地区来说,精装修市场的发展由点及面,从华东华南向全国范围,从一线城市向新一线和二线城市,再到低线城市,依序铺开。

这些趋势,将有利于产能全国布局,以及有资金实力,能够在全国范围内新建生产基地的龙头家居家电企业。

这是取巧不来的硬实力,上市公司相对非上市公司更有优势,不像纯2C的企业,要和地区性的小作坊短兵相接。

当然,上市公司当中的优中选优也很重要。

可以参考开发商的选择来做筛选。

在地产集采过程中,行业内通用的做法是针对同一部品,整合3个左右实力相当的品牌,每个品牌定2-4款产品,剩下的选择空间留给项目公司。

选择哪些供应商与其品牌力、交付能力、资金实力和售后服务能力密不可分。

一般来说,品牌商的产品质量以及产品工艺相对一般的订制产品更有保障,地产商在选择供应商的过程中往往会优先考虑品牌供应商。

根据中国房地产协会官网的2020年500强开发商首选供应品牌,其中

圣象(地板类)、江山欧派(木门类)、金牌(橱柜类)、老板(厨电类)和欧派(定制家具类)

在各自类别的首选率排名上占据了第一名的位置。

不过这不代表它们在各自品类中占有最多份额。

比如按奥维云网2020年1-4月数据,

瓷砖、大部分卫浴部品、厨电等品类的品牌效应更明显

,各自的第一大品牌商和市场份额分别是马可波罗(24.4%)、科勒(卫浴五金26.4%)、方太(烟机33.8%,略高于老板的31.4%,灶具和消毒柜的CR2也差不多)

但在

木地板、户内门、浴室柜和橱柜等领域,品牌商目前的市场份额仍然不多

,各自的第一大品牌商和市场份额分别是圣象(17.4%)、江山欧派(7.4%)、欧派卫浴(4.7%)、欧派橱柜(7.5%,略高于金牌的7.4%,志邦则为3.4%),都低于地产商找代工厂或不知名品牌订制的份额。

看完

品牌力

的影响,接着看

交付能力

。

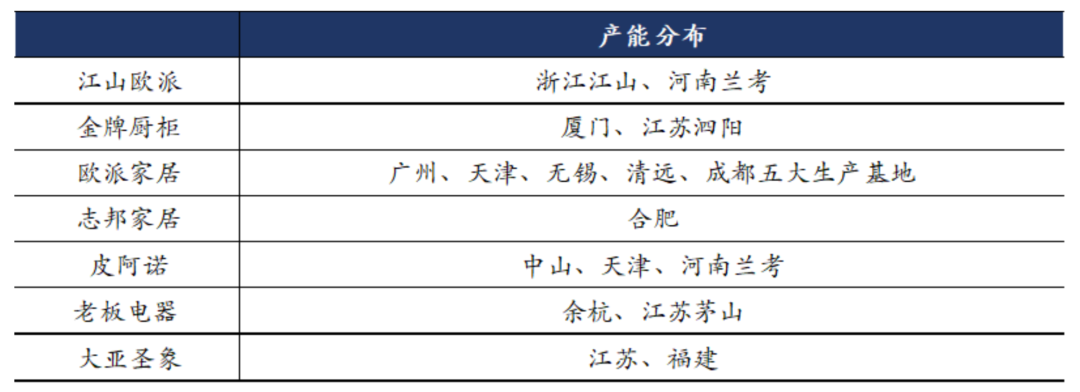

品牌供应商多数具有多地产能布局,不仅可以实现就近交付,缩短交付周期,也有助于应对工程商的大量订单。

(重点公司产能分布)

(重点公司产能分布)

这些龙头企业多数拥有专供工程业务的产品生产线,伴随规模生产,单位成本有望下降,体现为毛利率的提升。

接着看

资金实力

。

开发商比较强势,工程业务会拉长企业的收款账期(长达半年至1年甚至更久),需要企业在生产经营过程中储备足够的资金。

随着工程业务的占比提升,应收账款周转率和净现比(经营性现金流净额与净利润的比值)会下降。

其中维持较高净现比和应收周转率的是

金牌厨柜

,这和它大部分走工程代理商模式有关。

开展大宗工程业务的方式分为

直营

和

工程代理商

两种。

两者主要差别,一是

收入确认原则

,一是

信用政策

。

收入确认原则:

若企业直接服务开发商,那么一般是按合同完成产品安装并经客户验收合格后确认收入。

若企业是通过工程代理商销售,一般是在本公司将产品运送到指定物流,完成出库和托运或代理商提收产品时确认收入。

信用政策:

直营一般会给予一定信用期,预先收取一定比例货款,按工程进度进行剩余货款结算,部分客户会保留一定金额比例的货款作为质保金,一般在工程结束后1-2年内支付完成。

代理商模式原则是下单、出单两段收款,对个别代理商则给予一定信用期,而部分的代理商模式,则可能收取全款后进行生产(比如欧派和志邦)。

由于工程代理商模式能缓解品牌供应商的资金压力,将会是这类公司未来发展工程业务采取的主流模式。

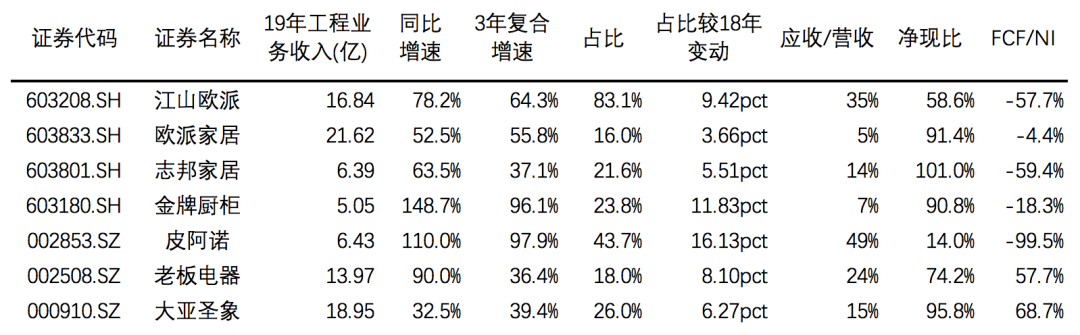

2019年工程业务收入增长最快的公司分别是金牌厨柜、皮阿诺和老板电器。工程业务收入占比提升最快的公司分别是皮阿诺、金牌厨柜和江山欧派。

(工程业务收入和财务)

(工程业务收入和财务)