日前,国内最大汽车经销商集团宣布破产申请,一时间业界哗然一片,唏嘘不已。

6月10日,

庞大汽贸集团股份有限公司(以下简称“庞大集团”)

董事长庞庆华对外界表示,该公司已于5月17日提交了

方案为“债转股”的破产重整申请

,目前正在等待审批。

庞大集团(601258.SH)如今面临着

经营困难、股权冻结和流动性危机等问题,资金紧张到连1700万借款也还不上,以致让债权人向法院提出了申请,对庞大集团进行破产重整。

债市观察(ID:bondreview)从接近

庞大集团人士处了解到,其已经提出过好几次破产重整申请,但一直没有得到上级部门批复,究其原因还是负债金额巨大、远超想象。

众所周知,庞大集团一直是重资产企业,成立以来一直大力圈地建汽车产业园、4s店,号称囤地最多的汽车销售企业,

但

上述人士称选址都很偏僻,客流量惨淡,这其中或许存在项目处内部腐败的问题。

庞大集团的大厦将倾非一木可支,前几年已经出现征兆,其管理水平早已跟不上上市公司高速发展的需要,内部家族企业管理模式屡屡被人诟病。

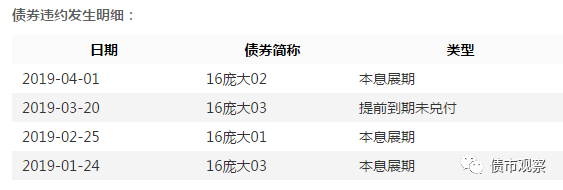

庞大集团资金紧张早有预兆,今年年初发生债券违约事件,彼时其已经陷入流动性危机。

庞大集团

本应于2月24日和3月31日到期的

两只债券

“16庞大01”和“16庞大02”,目前状态是本息展期支付;

本应于2月20日兑付回售的

“16庞大03”回售本息延期支付,涉及

金额1.19亿元。

3月20日,

“16庞大03”

提前到期未兑付,构成实质违约。

债券违约发生时间表

目前

庞大集团(601258.SH)存续债券只有违约的这只

“16庞大03”,涉及金额

9.85亿元。

债市观察(ID:bondreview)发现,2017年之后

庞大集团再没有发行新债券,并且其在工商银行、中国银行、交通银行、民生银行以及其他机构可用授信总额为210亿元,已使用授信210亿元,授信余额为0。

要知道2016年9月末,

庞大集团授信总额为479.71亿元,已使用授信376.7亿元,授信余额为103.71亿元。

“

屋漏偏逢连夜雨

”,过去1年半银行对其抽贷242亿元,

庞大集团融资通道受阻,这

对于资金密集型的汽车销售企业来说可以说是致命打击。

庞大集团(

601258.SH

)

成立于2003年,

以汽车销售服务为主业的大型汽车营销企业,原隶属于唐山市冀东物贸集团有限责任公司,

2011年4月在上海证券交易所上市

。

曾先后被授予“全国质量服务诚信示范企业”、“全国优秀汽车经销商”、“全国十佳商用车经销商”、“超级汽车营销集团”等荣誉称号,连续多年被金融机构评为“AAA级信用企业”和“最守信用贷款企业”。

目前,

庞大集团

总资产310.66亿元,净资产59.8亿元,总负债250.86亿元,资产负债率高达80.75%。

庞大集团2018实现营业收入为420.34亿元,同比下降40.37%;实现扣非归母净利润-68.41亿元,同比下降3174%。

庞大集团

业绩断崖式下跌,经营情况陷入困境不仅有自身的原因,还和整个行业的发展分不开,2018年

新车市场销量一直持续走低、库存严重,汽车经销商们甚至赔本做生意

。

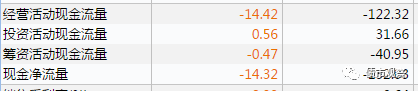

这一年,庞大集团

经营性现金流缺口高达122.32亿元,筹资活动现金流缺口为40.95亿元,这两项资金缺口合计163.27亿元。

现金流量表截图

债市观察(ID:bondreview)通过梳理债务结构发现,

庞大集团债务结构极不合理、存在极高风险:

其

短期债务和总债务比高达94.13%,

几乎全是短期流动负债

,

稍有资金周转失灵就容易爆雷;

净债务83.09亿元,

带息债务133.69亿元,带息债务/总投入资本为69.09%。

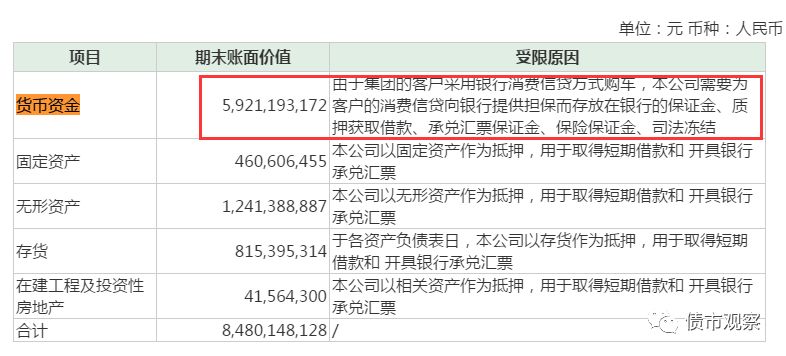

而面对百亿偿债压力,庞大集团手里的

货币资金仅有

67.94亿元,

不但较2017年末

大幅减少66.32%,

而且

其中59亿元又为受限资金不可动用,

可动用资金才不足10亿。

其中,这59亿元受限货币资金包括

庞大集团

为客户的消费信贷向银行提供担保而存放在银行的保证金、质押获取借款、承兑汇票保证金、保险保证金、司法冻结等。

使用权受到限制的资产

为了尽快缓解资金紧张的局面,庞大集团运用了拓展融资渠道、盘活资产、去库存等手段,

2018年,庞大集团为了尽快回血,开始兜售旗下奔驰4S店。