作为价值投资者,最经常被人问到一个问题:

价值投资主要看财报,那万一碰到上市公司财务造假,不也会被坑了吗?学习看报表有什么用呢?

这个问题隐含了一个非常“

恶意

”的假设:以为价值投资者都是抑制不住本能的冲动少年,看到漂亮的财务数据就亢奋地买进,没有一点点独立思考能力。

01

其实用怀疑的眼光来看,世界上几乎没有“24K纯真”的财报,挤一挤多少都有水分。不信看个例子。

如果把所有上市公司的利润画出一个分布图,图的横轴是利润,纵轴是上市公司数量,那么正常情况下,大多数公司的收益集中于平均水平,少部分特别赚钱或者特别亏钱分布在两边,从图形上看应该是中间高,两边低,用专业术语说这叫“

正态分布

”。

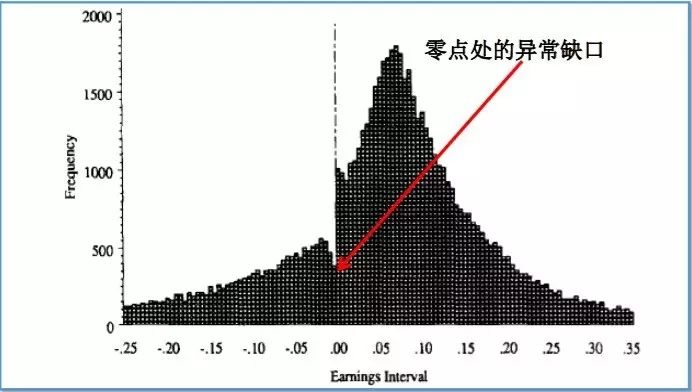

然而在美国,有人研究下来发现,结果居然不是这样的!有图有真相:

Burghstahler and Dichev (journal of Accounting and economics 1997)

从图上看,最赚钱和最亏钱的公司,两边数量基本上差不多,但最有意思的地方来了:

它当中有一个明显的缺口

。

进一步分析,在利润为0的左边,也就是亏钱的公司数量特别少,而在0的右边,赚钱的公司数量特别多,显然这不符合正态分布。为什么会这样呢?

专家的解释是,可能有一些公司原来应该是亏损的,但亏得不多,还能“抢救一下”,于是做了一些手脚,扭亏为盈,最后把利润变成正数。

这个结果说明,即使是成熟的美国市场,也很难保证说自己没有“假”财报。

当然这个“假”也是有底线的。

打个比方,上市公司的财报好比是牛奶,所谓的“假”,如果是往牛奶里掺点点水——专业的说法叫“

会计粉饰

”——只要不是特别过分,问题不大;

而“财务造假”就好比是在牛奶里加三聚氰胺,看配料表里蛋白质含量很高,但是多喝肯定会出人命!

持有“财报无用论”观点,好比因为害怕兑水就拒喝所有牛奶,太过武断;然而过于迷信财报数字,从一个极端走向另一个极端,也不可取。

真正的价值投资者,既懂得利用财报,也会从财报里看出问题。

02

最近有几个上市公司被怀疑财务造假,分别是尔康制药、神雾环保和三聚环保。这三家有一个共同的特点就是“

妖艳贱货

”。

“

妖艳

”指的是他们过去业绩高速增长、股价也爆炸式增长,称得上是名副其实的“成长股”。

但它们也有一个共同的毛病:商业模式看不懂。简单来说,大家搞不懂钱是怎么赚来的。

于是打假人士出现了,开始质疑这些业绩的水分,这一挑还真挑出了不少毛病,比如:关联交易、虚增收入,合同涉嫌造假等等。

被市场唱空之后,当天这些公司的股价立刻跌停,一下子变成了人人嫌弃的“

贱货

”。

为什么市场会有这么大反应?打个比方就明白了。

假设大家都在超市里买牛奶,有人突然大喊:XX牌牛奶含有三聚氰胺!吃瓜群众一听,吓得不敢买了。于是货架上一大批牛奶滞销,价格也随之一落千丈。

所以,一时的暴跌是市场情绪被放大的结果,很多人也只是跟风而已。到底有没有财务造假,现在下结论太早,还是要证监会出来说话才算数。

这件事也提醒我们,选股时要避免选到可能有财务问题的公司,最简单的方法就是:

观察现金流指标

。

03

一个公司是不是业绩造假,很难一下子判断,但是它的现金流健不健康,最简单的方法就是:

观察它的经营性现金流量净额是不是大于净利润。

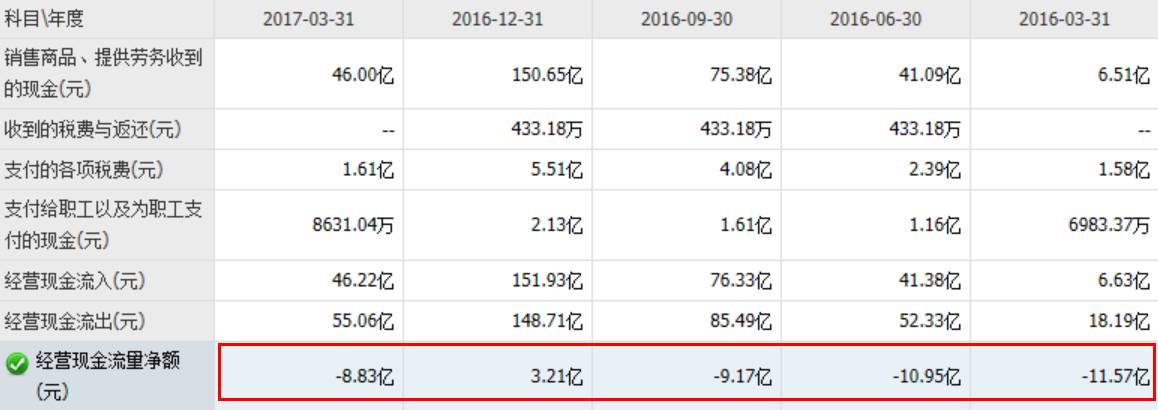

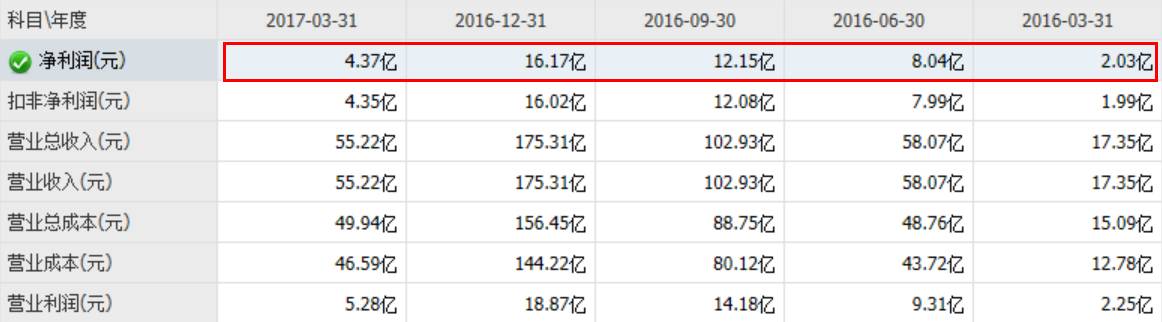

比如以三聚环保为例,从16年一季度到17年一季度,它的经营性现金流量净额分别是-11.57亿、-10.95亿、-9.17亿、3.21亿和-8.83亿,而对应的净利润分别是2.03亿、8.04亿、12.15亿、16.17亿、4.37亿。

(数据来源:同花顺F10)

总结一下就是,

经营性现金流量净额不仅都小于净利润,而且大部分居然还是负的

!这意味着什么呢?

我们都知道,一个公司赚了多少钱要看净利润,但净利润代表的是它在账面上赚的钱,至于它真正收到的钱,看的是现金流量表中的经营现金流,

正常来说,现金流要和净利润大致匹配。

而现金流数字过低,意味着一个公司表面上在赚钱,但钱没收回来一直被欠着,这样的情况你能放心吗?

有人也许会问,那现金流不会造假吗?和利润表相比,现金收付会留下电子记录,一般不容易造假,再说造假也是有成本的,真的想操纵现金流量表,也要掂量掂量是否划得来。

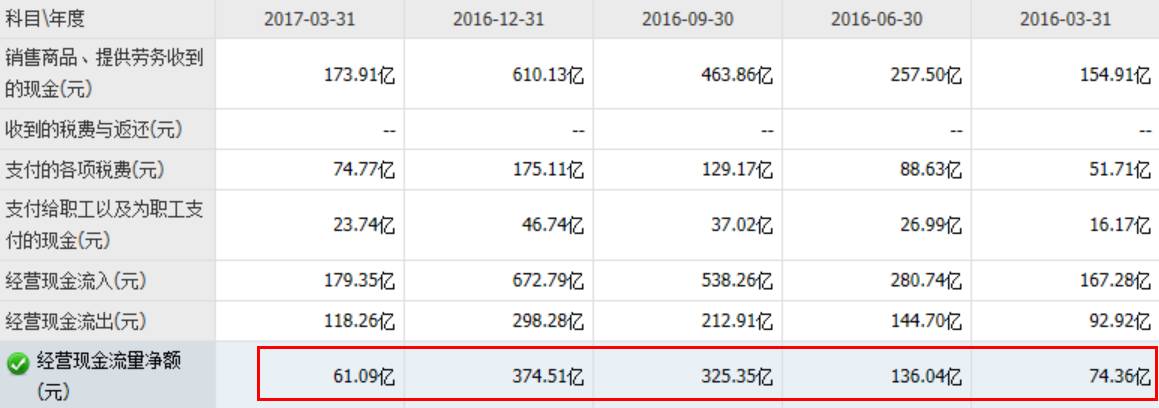

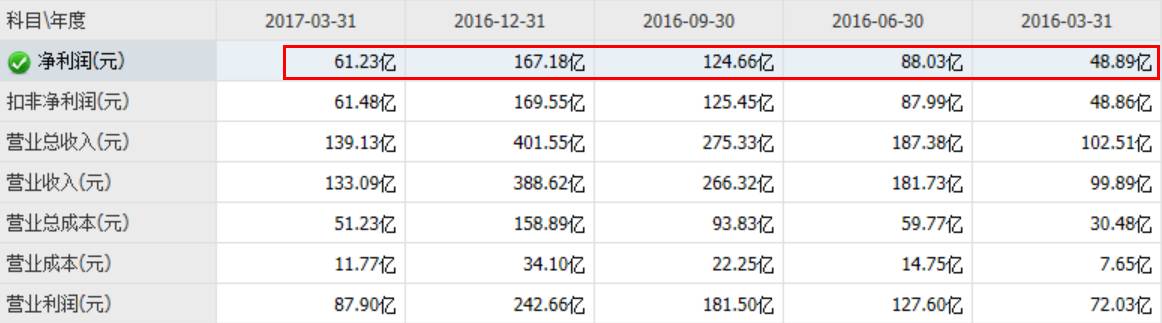

实际上真正的好公司,几乎都是现金流非常健康的,以大家公认的“白马股”贵州茅台为例,过去一年,它的经营性现金流量净额分别是74.63亿、136.04亿、325.35亿、374.51亿和61.09亿,而对应的净利润分别是48.89亿、88.03亿、124.66亿、167.18亿、61.23亿。

(数据来源:同花顺F10)

也就是说,

经营性现金流量净额大于净利润,甚至有两个季度的现金流比净利润高出一半还多

!

说明它的钱都收得回来,而且由于产品供不应求,不断地收到客户打来的预付款,所以现金流才会非常充沛。

对于业绩很好,却从没见过产品的公司要特别小心,

比如三聚,神雾,尔康的产品,即使是业内人士,也没怎么见过,甚至怀疑

能不能

靠这个赚钱,而它的现金流又一直很差,对于这样的股票,是不是也要谨慎一点呢?

所以,如果你不想买到这些“妖艳贱货”,最简单的方法是翻下财报,拿它的经营现金流和净利润做个比较,看看这家公司的现金流是不是健康,先做一个“

排除法

”。

当然,这里也要提醒大家,现金流指标异常并不能证明这个公司一定有问题,只能说里面可能会存在问题,具体还需要结合

其他财务指标来进一步分析。

PS简七说:

“白马股”:指信息公开程度高、业绩优良、具有成长性的股票。相应的,业绩优良,成长性高,但由于信息披露存在不足,未来业绩能否持续增长具有不确定性的股票被称作“黑马股”。 一般来说,

“黑马股”

比

“白马股”

更容易踩雷,风险会相对大些。

犀利君的方法小伙伴们有没有get到呀?在我们的《跟简七学理财》的股票课中,也特别介绍了几个关键的财务指标,还系统地整理成一张表格,对照这张表扫描一遍财报,再也不会觉得茫然,无从入手啦!

今天的一招就介绍到这里啦,如果你有什么小诀窍识破“妖艳贱货”,欢迎给我们留言分享呀~

- 更多

成长股的小秘密

看这里 -

点击下方阅读原文,

立刻报名

!

↓↓↓