欢迎点击上方蓝字

关注我们!

钨价在2015年年底跌至谷底后,开始了持续至今的反弹。截止2017年8月2日,钨精矿报价钨精矿报价9.1万元/吨,较15年年底反弹幅度达71.70%;APT报价14.2万元/吨,反弹幅度达73.17%;钨铁报价13.45万元/吨,反弹幅度达18.50%;钨条报价23.25万元/吨,反弹幅度达10.98%。各个产品种类价格全面反弹,而且加速上涨态势非常明显。今年以来钨精矿价格上涨超过25%,而7月份以来价格上涨达到15%。

周期见底反转叠加需求改善,钨价上涨。此次钨价上涨是供需改善的必然结果。从供给端来看,主要有以下几个因素。一是价格成本倒挂,逼迫产能出清。长期以来钨精矿价格处于低位,成本价格长期倒挂,导致近些年海内外部分钨矿山退出行业。二是环保之势雷厉风行,钨矿山成本增加,部分中小型矿山生产受影响。三是作为重要的战略资源,国家对钨的管控增强,主要是收储托底以及从严监管超采。从需求来看,全球钨消费有明显改观。一是受益于工程机械等行业增长,今年硬质合金需求量明显提升,提振钨消费。二是钨产品出口数据向好,这一方面是国外需求回升的体现,另一方面也是国外库存低、供应减少的体现。

钨价上涨有望持续。短期来看,库存下降,价格支撑明显。上游来看,钨精矿生产商开工率同比下降,只能消耗库存而使得库存持续下降。中游APT生产来看,供应量增长但库存下降。这说明下游需求总体向好,但钨精矿和APT的供应并没有跟上,引发库存消耗,支撑价格。长期来看,钨价亦有长期支撑。一是价格成本倒挂必然带来价格的支撑,并且钨品位下降、环保严厉导致成本刚性上涨,钨价有望上涨。二是全球经济处于逐步复苏,下游需求回升。

重点推荐标的:厦门钨业(钨业龙头,上下游产业链完整;稀土价格上涨,业绩看涨;锂电正极材料扩产;股权激励、事业部制改革激发活力);章源钨业(产业链完整,钨价上涨弹性大)、广晟有色(钨、稀土价格上涨,业绩向好;员工持股彰显信心)、洛阳钼业(年产钨精矿1万吨以上,业绩弹性大;收购Tenke矿,成就铜钴巨头)。

风险提示:钨价不如预期;下游需求低迷;供给收缩不及预期

钨价在2015年年底跌至谷底后,开始了持续至今的反弹。截止2017年8月2日,钨精矿报价钨精矿报价9.1万元/吨,较15年年底反弹幅度达71.70%;APT报价14.2万元/吨,反弹幅度达73.17%;钨铁报价13.45万元/吨,反弹幅度达18.50%;钨条报价23.25万元/吨,反弹幅度达10.98%。各个产品种类价格全面反弹,而且加速上涨态势非常明显。今年以来钨精矿价格上涨超过25%,而7月份以来价格上涨达到15%。

周期见底反转叠加需求改善,钨价上涨。此次钨价上涨是供需改善的必然结果。从供给端来看,长期以来钨精矿价格处于低位,成本价格长期倒挂,导致近些年海内外部分钨矿山退出行业。从需求来看,全球经济正在朝复苏道路上行进,今年以来对钨的消费明显增加。

2.1 价格成本倒挂,倒逼行业出清

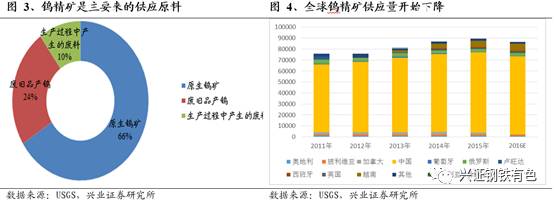

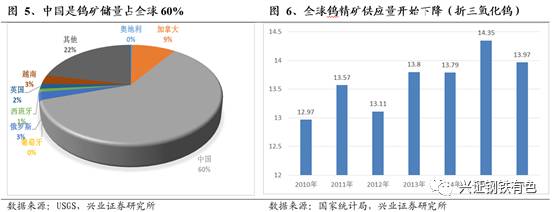

全球钨精矿供给出现下降。全球钨供应的近7成来自于原生钨精矿。而精矿供应主要来自中国。而全球钨精矿供应量已经开始下降,USGS数据预估2016年产量为8.64万吨,与2014年持平,较2015年下降3000吨。

中国钨精矿生产量下降。中国是主要的钨生产和消费大国,但近年来的产量也在下降。中国的钨储量占达到190万吨,占全球60%;产量方面,中国2016年产量达到14万吨,占全球供应量的80%以上。目前来看,国内钨精矿生产量也在下降。

价格持续下降倒逼行业产能出清。近些年来钨精矿价格持续下跌,特别是2015年达到历史低点。按照国内36个重点矿山的情况来看,钨精矿的行业平均成本在8.5万元左右,长期以来的成本价格倒挂导致行业盈利水平下降。特别是考虑采矿权证的摊销的话,钨矿山成本或达到20000元/吨。2015年上市钨企基本上都以亏损为主。因价格低迷,2016年3月国内产量最大的八家钨企业决定:2016年钨精矿减产15%以上,重点骨干企业主采钨精矿产量和共伴生钨综合利用产量共计减产1万吨,同时,继续实施钨精矿和APT等钨产品的商业储备。同时,钨业采选固定资产投资增速也开始下滑,意味着未来产能增长放缓。

2.2、环保来袭,钨精矿生产成本增加

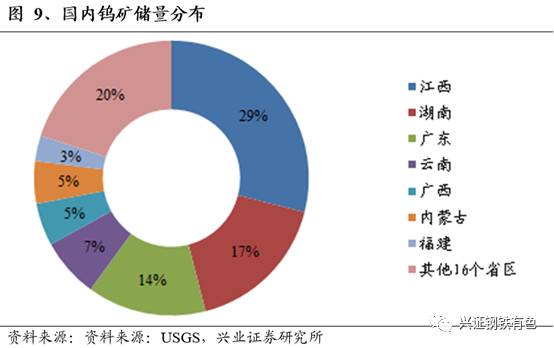

环保督查,直接影响产出。从钨资源储量来看,中国钨资源主要分布在湖南、江西两省,两省储量分别为32%和18%,合计占到全国的50%。2016年7月、2017年4-5月环保部门对江西省实行督查,2017年4、5月中央第六环境保护督查组进驻湖南。环保督查直接影响了部分生产产出,特别是今年4、5月湖南在环保督查期间产量同比出现大幅下降。

环保成本刚性上涨,导致部分产能退出以及在产产能生产成本增加。矿山的环保费用主要发生在废水、废石、尾砂以及自然生态恢复等方面。而生态恢复在矿产资源枯竭,矿山关闭后一个较长时间的资金投入过程。根据专家综合2013年时各地环保费用均值,生产1吨钨精矿合理的环保成本约为4500元。由于环保的越发严格,部分小矿山的生产成本将抬升,并且难以复产;行业的平均生产成本也将抬升。

2.3、钨作为战略资源,国家管控或趋紧

国家管控有望趋严,钨矿供或有收缩。钨用途广泛,特别是在国防军工上具有非常重要的用途。钨同时也是我国具有明显优势资源的有色金属。因此国家对于钨采取严格的管控政策,以保护我国的资源。但实际上,由于严重的超采行为,国家每年的开采配额计划并不能得到落实,这也导致价格始终维持在低位难以上涨。

2.4、国家收储强力托底

国家收储降低社会库存,提供价格支撑。钨是战略性元素,也是我国资源禀赋很强的元素,在市场行情持续低迷、价格长期脱离基本面的时候,国家具有很强的收储动机。国家收储托底钨价,可以很大程度上提高市场的信心。2016年国储局共进行了四次钨精矿收储计划,除2月收储因价格低于市场预期而流拍,其他三次均执行完毕。合计收储钨精矿达20500吨,且收储价格明显高于市场价,对钨价有显著提升作用。

3.1、钨主要消费领域需求回升

钨的主要下游需求在硬质合金。钨的产业链相对比较简单:开采的钨矿石经粗碎、重力选矿及精选后得到钨精矿,一般含WO3 65%以上,钨精矿是生产仲钨酸铵(APT)、钨铁的主要原料。钨精矿经压煮—离子交换-蒸发结晶制得APT,APT经煅烧之后可以得到氧化钨。以氧化钨为原料,用氢气还原,可以制得钨粉。钨粉通过与炭黑混合,经过配碳、碳化、球磨、筛分等工序,可以制成碳化钨粉。以碳化钨为硬质相、钴为粘结相,经球磨、喷雾制粒、压制、烧结可以制得硬质合金。硬质合金因其具有很高的硬度、强度、耐磨性和耐腐蚀性,被称为“工业牙齿”,主要用于切削工具、冲压工具、模具、采矿和筑路工程机械等领域。钨粉如果不处理成碳化钨,而是直接添加相关合金元素,经压制、半成品加工、烧结、机械加工可以制成钨材,包括高密度合金、钨异形产品、钨铜合金等。

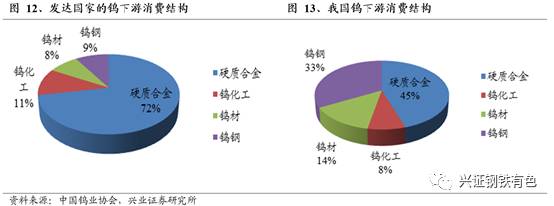

硬质合金是钨最主要的消费领域。在发达国家的钨下游需求结构中占比高达72%,在我国则占比45%,还存在很大的增长空间。硬质合金具有超高硬度和优异的耐磨性,用于制造各种切削工具、刀具、钻具和耐磨零部件;钨特钢主要用于耐热合金钢,具有良好的耐高温力学性能,广泛用于航空、军工、电力等领域;钨材主要包括钨丝,是照明、电子等行业的关键材料;钨的化合物可用来制造染料、颜料、油墨、电镀,还用作催化剂和润滑剂等。丰富的消费结构为钨行业下游产品需求保持平稳增长提供了重要保障。

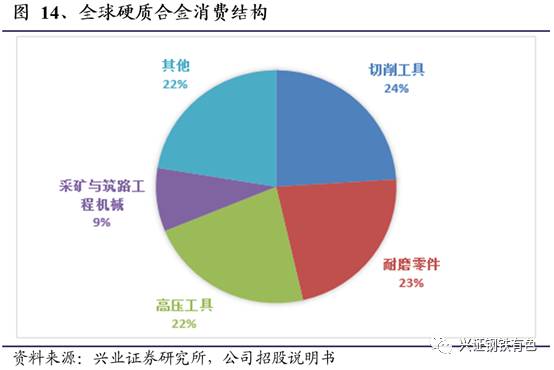

硬质合金需求回升。从全球来看,硬质合金的最终用途主要有切削工具、耐磨零件、高压(金刚石合成等)工具、采矿与筑路工程机械等四个领域,占比接近80%。目前全球经济正处于弱势复苏状态,对于工程机械等领域仍然具有较强需求。今年以来,国内挖掘机销量、金属切削机床等都有非常不错的表现,日本的工程机械产量同比也由负转正,整体说明硬质合金需求较为旺盛。

3.2、钨产品出口量同比大增

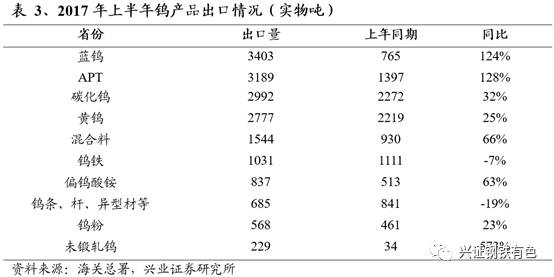

钨产品出口量大增。2017年上半年,全国钨品累计出口总量为1.45万吨金属量(不含硬质合金),同比大增47%;同时6月份单月出量量首次超过3000吨,是2008年以来的首次。钨产品出口大增的原因有两个。一是全球经济的企稳和好转增加了钨的销量。目前美国已经进入了加息通道,经济弱势复苏;而欧元区持续稳健反弹。二是国外钨矿山关停、库存量低,需求量持续释放。

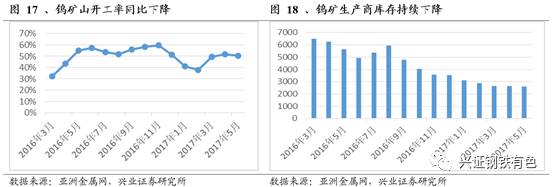

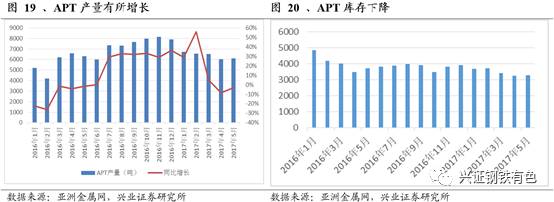

库存下降,价格支撑明显。今年以来,供需改善,库存不断下降。上游来看,钨精矿生产商开工率同比下降,只能消耗库存而使得库存持续下降。中游APT生产来看,1-5月份供应同比增长12%,但是同期库存量却下降了14%。这说明下游需求总体向好,拉动APT消费,但由于供给端的原因钨精矿和APT的供应并没有立即释放,引发库存消耗。我们认为库存下降是价格获得支撑的重要因素。

长期看,钨价上涨动力足。宏观经济来看,全球正在复苏道路上挺进,美国进入加息周期、欧元区经济企稳、印度等新兴市场需求正在逐步得到激发。国内来看,供给侧改革的推行带来上游原材料市场的逐步出清,“三去一降一补”政策方针逐步发力。产能出清、去库存后经济将进入新的阶段,需求端有望重新被激发,特别是国内房地产大力去库存之后的补库需求、工程机械市场迎来集中更新周期等都将刺激钨需求。

5.1、厦门钨业(600549):激励逐步到位,老树有望开新花

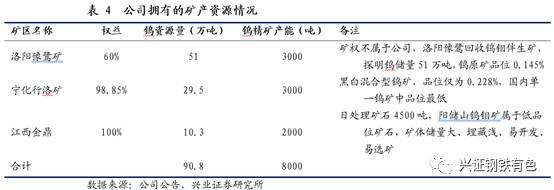

公司拥有丰富的钨矿资源,资源自给率高。公司钨精矿主要来源洛阳豫鹭、宁化行洛矿和江西金鼎,合计钨资源储量接近90.8万吨(包括洛阳豫鹭的资源),钨精矿产能合计约为8000吨。公司现在APT产能分布:海沧分公司12000吨/年;厦门嘉鹭5000吨/年;麻栗坡海隅5000吨/年。由于下游钨粉、硬质合金产能扩张明显,预计每年还需要采购几千吨的APT,公司与洛阳钼业共同新建10000吨/年APT生产线,今年预计完工,届时公司APT产能达到3.2万吨/年,折合需要钨精矿总量约为4.55万吨/年。因此公司钨精矿自给率为24%(含嘉鹭废钨回收产能3000吨/年)。

事业部改革显成效,股权激励激发新活力。公司2015年新任管理层逐步到位,逐步对公司所有产品事业线进行了改革。2016年开始逐步剥离取消分公司模式,更加注重资产质量管理。2017年4月公司公告了股权激励方案,激励对象101人,在公司历史中首次实施股权激励,有望大幅提升管理层及员工的积极性,激发公司活力。

正极材料产量大幅提升,业绩释放正当时。公司积极进军锂离子正极材料领域,目前的产能合计17500吨,其中锰酸锂1000吨、钴酸锂7500吨、三元材料8000吨和磷酸铁锂约为500吨。2016年公司电池材料实现营收20.5亿元,同比增长89.02%,实现净利润约5000万元。随着公司正极材料产能扩张,业绩有望大幅释放。

稀土价格上涨,盈利能力增强。受益于需求端稳步增长和供给端改善,稀土价格也自2016年末开始不断上涨,公司在加强上游稀土矿产资源整合的同时,也加大了稀土下游深加工行业的发展,成为名副其实的稀土全产业链龙头。随着稀土价格持续回暖,公司冶炼分离业务有望大幅反转。

5.2、章源钨业(002378):寒冬已过迎暖春

公司是纯粹的钨矿标的,产业链完整。公司拥有5座采矿权矿山、7个探矿权区、5个钨冶炼及精深加工厂,建立了从钨上游矿山采选、中游冶炼至下游精深加工的完整一体化生产体系。2016年,公司钨粉末产量行业排名前两位,硬质合金产量排名行业前四位。在矿山开采方面,公司平均成本在7.5万元/吨左右,低于行业平均成本,具有较强的成本优势。下游方面,公司致力于精尖端加工,公司全资子公司赣州澳克泰持续加大高端产品投入,完成了对法国UF1公司的收购,助力高附加值产品的研发与研究成果的转化。

实施大客户销售战略,有助于公司增强抗风险和抗行业波动的能力。公司具备完备的钨产品组合系列,可以满足不同客户的多层次需求。公司坚持以下游精深加工产品采取直销和经销商销售相结合的方式,用稳定的产品质量和快速供货能力与一批大客户建立长期合作关系。

5.3、广晟有色(002378):钨与稀土双轮驱动

公司控股或参股5个钨矿山,2016年公司共生产钨精矿1090吨。公司坚持强化资源控制战略,有效推进钨矿探工作,大力推进红岭公司钨矿探矿工作,已通过非公开发行股票募集配套资金进行推进。

稀土价格上涨,公司受益。公司拥有广东省4个稀土采矿权证,且拥有14000吨/年稀土氧化物冶炼分离能力。2016年公司稀土氧化物产销量都在4000吨以上。今年年初以来,受益于打黑、收储、环保督查等因素,稀土价格持续上涨,公司业绩受益。

2016年公司完成员工持股计划。2016年公司定增中,员工持股以34.15元/股价格认购了125.4万股,共计4282万元,限售期3年。公司员工持股计划期限达3年,充分显示对于公司未来经营发展的信心。

5.4、洛阳钼业(603993):容易被遗忘的钨业巨头

公司是重要的钨精矿供应商,并且向APT和硬质合金延伸。公司旗下全资所有的三道庄钼钨矿拥有伴生白钨金属量64万吨,为我国第二大白钨矿床。2004年公司与厦门钨业合作,通过钼矿尾矿回收白钨矿。目前公司年产钨精矿1万吨以上,是我国最大的钨供应企业之一。

收购Tenke矿,成就铜钴巨头。公司2016年收购世界级的Tenke矿山,年产铜精矿20万吨以上,钴精矿1.6万吨以上。受益于新能源汽车的爆发,钴价持续上涨,给公司业绩带来新的弹性。

风险提示:钨价不如预期;下游需求低迷;供给收缩不及预期

附上相关报告及纪要

【兴证有色钢铁】厦门钨业调研纪要:老树发新芽,激励创新高

http://note.youdao.com/noteshare?id=a35d9e5a094de49f29801585c550cea5

【兴证钢铁有色】厦门钨业跟踪报告:正极材料需求旺盛,业务明显低估

http://note.youdao.com/noteshare?id=fb713805ff7a0a01c3e16719a135a3f8

【兴业有色钢铁】钨、稀土指标持平,稀土省内集中度提升

http://note.youdao.com/noteshare?id=677540c39943f176a09fe1059dc4c9ec

上海财经大学金融学硕士。2011年加入安信证券,2014年加入兴业证券。现任兴业证券钢铁有色行业首席分析师。

上海财经大学经济学硕士。曾在华鑫证券担任行业分析师,2015年加入兴业证券。钢铁有色行业资深分析师。

清华大学材料学博士,曾就职于宝钢集团中央研究院,2015年加入兴业证券。

中国社科院经济学硕士,曾就职于中国有色金属工业协会,2016年加入东北证券,2017年加入兴业证券。

上海交通大学材料学学士,安泰金融硕士,2017年加入兴业证券。