重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

增速很高:经济如何?

(海通宏观 梁中华

)

-

2021

年

3

月

15

日,国家统计局公布

1-2

月经济数据。从增速上来看都很高,但主要是去年的低基数造成的。分析今年的经济数据仅仅看同比增速,其实没有太大意义。

-

所以今年的经济数据更加应该关注环比指标、或者相比

2019

年的年化同比指标。

从环比指标来看,前两月工业确实很强,确实受到了就地过年的提振,但由于需求没有那么好,其实是积累了部分库存,透支了以后的生产。

-

抛开工业生产,其它数据几乎都在回落:

就地过年冲击了商品和服务业消费,使得消费暂时偏离了去年三四季度的复苏通道;政策的收紧对房地产投资的影响开始体现,尽管房地产销售增速较高,我们认为更多也是就地过年的提振,其实透支了未来的需求;财政支出力度下降,基建投资的下行压力开始体现。

-

综合各环比和同比指标,抛开基数效应,我们测算经济增长动能的顶点就是去年四季度,高点已经过去,下行压力会逐步体现。

-----------------------------------------

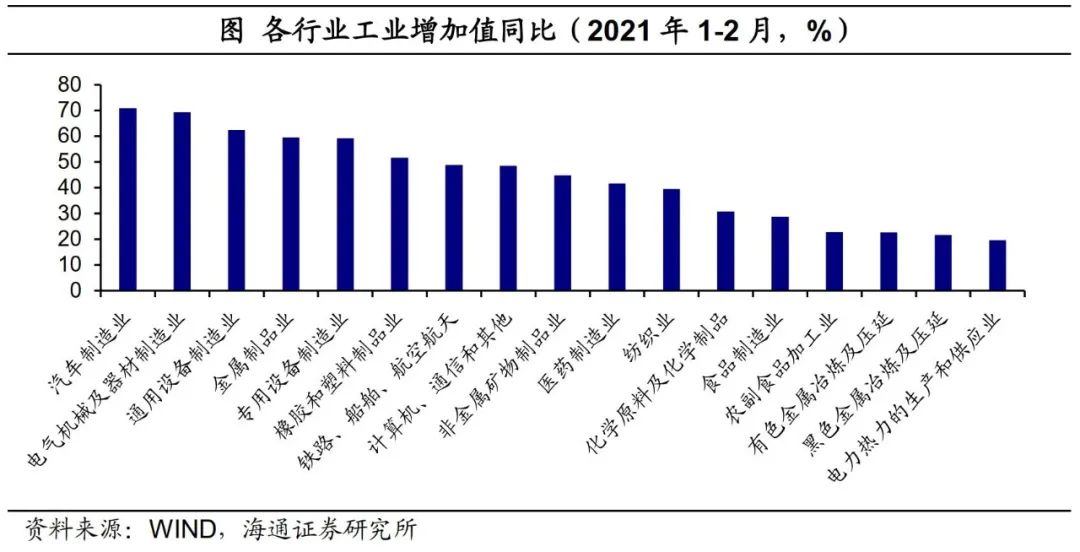

就地过年提振了工业生产。

2021

年

1-2

月工业增加值同比增长

35.1%

,增速之所以如此高,主要与去年同期低基数有关,去年在疫情冲击下,

1-2

月工业增加值同比负增

-13.5%

。

但是如果剔除基数效应,今年

1-2

月工业增加值较

2019

年同期增长

16.9%

,较

2019

年年化同比增长

8.1%

,同样好于过去几年。从环比指标来看,

2021

年

1

月和

2

月工业增加值环比增速分别为

0.66%

和

0.69%

,也好于过去几年同期水平;

今年

1-2

月工业增加值总量大概是去年

11-12

月的

79.3%

,明显高于近年来的对应水平。

这说明,就地过年政策对生产端起到了提振作用,但提振的幅度比我们预期的要低。

服务业生产受到疫情的冲击较大。

今年

1-2

月服务业生产指数同比增长

31.1%

,剔除基数效应后,服务业生产指数较

19

年的年化增长率为

6.8%

,不及

19

年同期的

7.3%

;同时,服务业

PMI

指数也连续

3

个月下滑,

说明疫情对服务业的影响仍在延续,短期或难以恢复正常水平。

固定资产投资增速大幅放缓。

今年

1-2

月固定资产投资同比增长

35.0%

,剔除基数效应,较

19

年同期仅增长

3.5%

,较

19

年年化增长

1.7%

,远不及

19

年同期的

6.1%

。

其中,制造业投资大幅回落。

1-2

月制造业投资增长

37.3%

,但较

19

年年化增速为

-3.4%

,不及

19

年同期的

5.9%

,较去年

11

月以来

10%

以上的增速大幅回落。

基建投资持续走弱。

今年

1-2

月基建投资(不含电力)增长

36.6%

,较

19

年年化增长

-1.6%

,远不及

19

年同期的

4.3%

,较去年

12

月下滑

1.5

个百分点。今年政府工作报告提出,拟安排专项债

3.65

万亿,仅比去年减少了

1000

亿,较

19

年仍高

1.5

万亿,

但实际财政支出收缩力度或超预期。

根据《关于

2020

年中央和地方预算执行情况与

2021

年中央和地方预算草案》,

2021

年全国一般公共预算支出拟安排

250120.0

亿元,在去年基数相对不高情况下,

较去年实际支出仅增长

1.8%

,较去年预算支出增长不足

1%

;全国政府性基金支出拟安排

131265.7

亿元,较去年实际支出仅增长

11.2%

,较去年预算支出增长仅

4.0%

。此外,政府工作报告强调,政府专项债将

“

优先支持在建工程

”

。

往前看,在经济总量回归正常后,财政对基建的支持力度在减小,同时地方政府隐性负债的监管较为严格,预计今年基建增速大概率会继续回落。

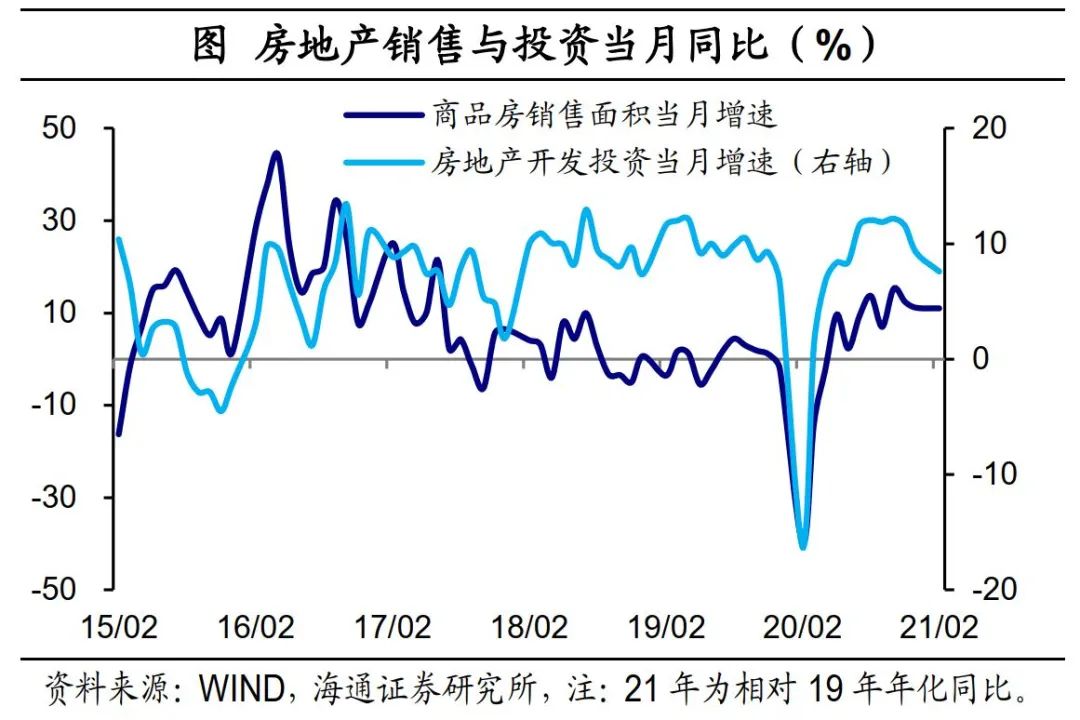

房地产经济也在回落。

今年

前

2

月房地产投资增长

38.3%

,较

19

年同期增长

15.7%

,较

19

年年化增长

7.6%

,较

19

年同期的

11.6%

有所下滑,也不及去年

12

月的

9.2%

,整体呈现回落的趋势。具体来看,竣工面积较

19

年年化增长

4.0%

,施工面积较

19

年年化增长

6.9%

,好于

19

年同期和过去几个月;但是,新开工面积和购置土地面积较

19

年年化增速为

-4.8%

和

-3.0%

,新开工和土地购置的下降,会对接下来的房地产投资增速构成冲击。

今年

1-2

月商品房销售面积增长

104.9%

,较

19

年年化增长

11.0%

,好于过去

2

年同期水平,较去年

12

月仅回落

0.1

个百分点。

房地产销售短期较好,或主要来自就地过年的短期提振,我们预计对接下来几个月的房地产销售有一定

“

透支

”

。

因为以往春节假期期间,居民购房活动会明显减少,但今年这种春节效应明显减弱。

往前看,在调控政策收紧的情况下,房地产的下行压力会进一步体现。

就地过年明显冲击了消费。

今年

1-2

月社零名义增长

33.8%

,较

19

年同期增长

6.4%

,较

19

年年化增长

3.2%

,若扣除价格因素,较

19

年年化增长仅

1.2%

,较

19

年同期名义

8.2%

、实际

7.1%

的增速仍有较大差距。

这主要与就地过年政策有关,今年

1-2

月消费总量大概是去年

11-12

月的

91.2%

,明显低于近年来的对应水平,

消费增速恢复的态势在春节期间被中断了。

其中,与过去几个月不同的是,城镇消费好于乡村消费;服务消费仍难以恢复,

例如餐饮收入较

19

年年化增长为

-2.0%

,远不及

19

年同期的

9.7%

,说明疫情对服务业的影响仍在持续。

往前看,消费年内恐难以恢复正常。一方面,收入的下滑是导致消费恢复偏慢的重要原因,

例如,尽管去年四季度我国

GDP

增速已经比疫情前的水平还要高,但城镇居民可支配收入增速只有

5.7%

,距离疫情之前的接近

8%

的增长还有较大差距。

另一方面,人口的流动和集聚活动仍然没有回归正常,相关的消费就难以恢复。

从居民端看,在

2020

年的各项消费支出中,教育文娱和交通通信支出的占比达到

22.6%

,但是这两项支出增速在去年分别下滑

19.1%

和

3.5%

,对消费的恢复形成拖累。

消费的恢复与疫苗的接种速度密切相关。

近期数据点评:

一半通胀,一半通缩 ——2021年2月物价数据点评(海通宏观 梁中华、应镓娴)

社融继续好,但M1快速回落——2021年2月金融数据点评(海通宏观 梁中华、应镓娴)

同比高增,环比正常——2021年1-2月外贸数据点评(海通宏观 梁中华、应镓娴)

融资需求高增,供给逐渐压缩——2021年1月金融数据点评(海通宏观 梁中华、应镓娴)