核心观点

不利因素基本释放,短中期拐点将至

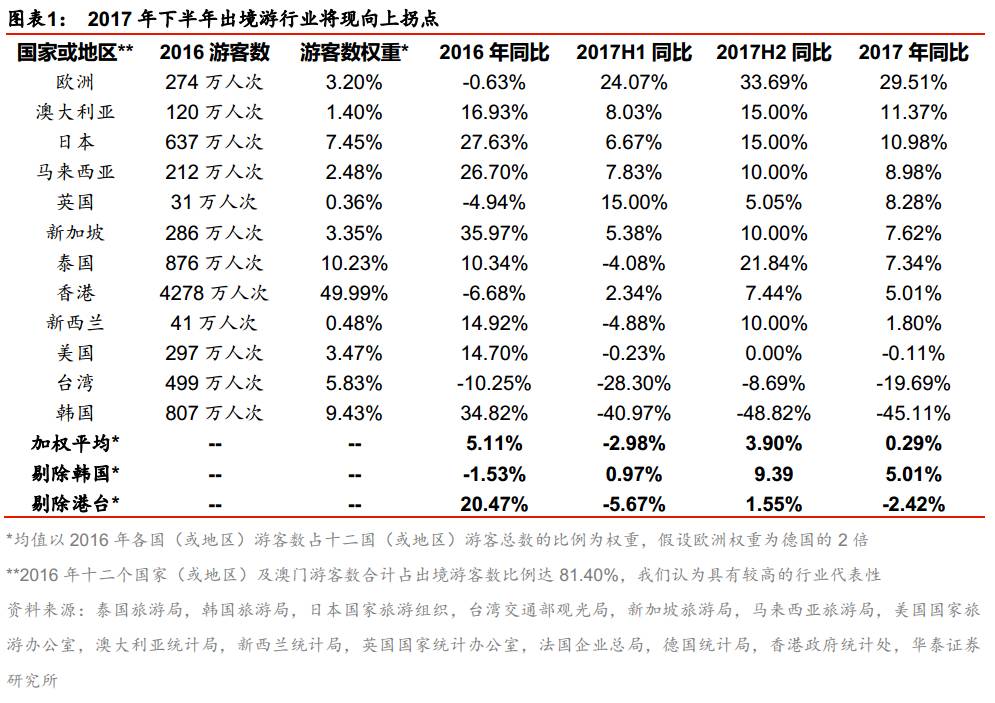

2017H1出境游结构性复苏趋势明确,我们预计H2增速呈现向上拐点,H2中国游客数同比增加3.90%左右,扭转H1负增长局面,全年增幅预计为0.29%;剔除地缘政治影响下的韩国后,下半年中国游客数预计同比增加9.39%,涨幅较上半年扩大,2017全年增幅5.01%;剔除港澳后,出境游客数增幅下半年将由负转正,同比增长1.55%,全年同比下降2.42%。

暴恐影响边际递减,欧洲低基数复苏

中国赴欧游客数2009-15年CAGR 20%,保持快速增长。暴恐袭击及面签政策导致2016年欧大陆旅游市场低迷,2017年以来欧大陆团队游价格指数恢复同比上涨,反映需求端强势复苏,参考中国赴德游客数H1同比增速约24%,我们预计欧大陆(不含英国)2017全年中国游客数同比增长30%。考虑到2017年针对英国的暴恐事件频发,保守估计2017全年中国赴英游客数同比增长4.55%。

日韩港台同比波动较大,东南亚旅游政策利好释放

受益于免税商品范围扩大叠加日元贬值,2015年中国赴日游客同比增加107%,2016年“爆买”退潮,增速回落至27.63%。2017Q1-Q3团队游价格指数同比增速持续提升,赴日旅游需求向好,我们预计全年游客同比增家10.98%。韩台因政治因素预计2017年中国游客数同比下降。赴泰游客数2009-16年CAGR 41.33%,受零团费整治影响2016年同比增速降至10.34%。考虑到泰国团队游价格指数2017Q2-Q3出现复苏,预计2017全年同比增速2.77%-11.90%。分别受累于2017年初沉船事故和高基数,预计2017年马来西亚和新加坡的中国游客数同比增速有所收窄。

美国签证政策收紧短期利空,澳洲游有望企稳回升

中国赴美游客数2003-15年CAGR20.21%,旅游需求持续旺盛。2016年底起美国签证政策收紧,2017年2月-3月中国游客数出现同比下降。我们保守估计2017年4-12月赴美游客数同比零增长。中国赴澳大利亚和新西兰旅游市场2009-16年CAGR 20%左右。因政局不稳短期影响,澳新17H1中国游客数同比增速放缓。考虑到新开航班将释放旅游需求,预计17H2中国赴澳、新游客数增速企稳回升,全年同比分别增长11.37%和1.80%。

出境游长期需求旺盛,空间较为广阔

人均收入快速增长,城镇化进程加速,出境游需求持续释放。有产阶层的增加使得出境游人次增长,消费升级带来长线游占比提升,成出境游增长两大源动力。我们保守估计出境游和长线游的长期空间分别为2.4亿人次和0.48亿人次,对应2016年实际数据的3.3倍和3.7倍。若将来维持20%左右的出境游增速,未来至少有6-7年的快速成长期,出境游市场空间仍然较为广阔。

风险提示:地缘政治影响恶化、汇率超预期变动、贸易恶性竞争等。

报告正文

不利因素基本释放,短中期拐点将至

2017上半年出境游结构性复苏趋势明确,2017年下半年行业增速整体呈现向上拐点。我们估算,出境游全行业游客数2017年上半年同比下降2.98%,预计下半年同比增加3.90%;剔除地缘政治影响下的韩国后,下半年将同比增加9.39%,扭转2016年同比负增长局面;剔除港澳后,出境游客数下半年将由负转正,同比增长1.55%。

2017年下半年欧洲旅游线路在暴恐产生的低基数效应上将维持上半年快增趋势,全年增速预计在30%左右。亚太地区路线(除韩国和台湾)将在2017年下半年出现向上拐点,相关国家全年同比增速将达7%至10%左右。韩国和台湾由于地缘政治局势持续不佳,预计2017全年将出现较大幅度同比负增长,2018年韩国增速是否能恢复具有较大不确定性。美国由于保守势力推动收紧签证政策,预计将结束持续6年的两位数增长态势。

暴恐边际影响递减,欧洲低基数复苏

欧洲大陆旅游长期快增,短期逐渐摆脱恐袭阴影

欧洲旅游路线较为固定,单一国家具有全欧代表性。根据法国企业总局和德国统计局数据,中国游客赴法游客数和赴德游客数之间保持较为显著的同步关系,原因是中国赴欧跟团游目的地通常是以法、德、意等为主的多国旅游路线,不同目的地旅游之间存在“互补”属性,也因此这些单一欧洲国家的旅游情况可以在一定程度上代表整个欧洲的大致旅游概况。

中国赴欧旅游总体长期保持快速增长。根据法德两国数据显示,中国赴欧游客数2009-15年持续六年保持快速增长态势,CAGR大约为20%左右(法德CAGR分别为19.91%和23.56%);其中法国2015年同比快速增长与低基数有关(法国之前经常发生针对中国游客的暴力抢劫案件),德国2015年快增则与其签证便利化措施有关(中国公民签证申请的办理时间从5天缩短为3天)。

欧洲恐袭事件和“按指纹”签证要求对欧洲旅游造成负面冲击。2016年中国赴欧游客数出现锐减,法德同比降幅分别为9.00%和0.63%,主要有两个原因:1)2015年底之后欧洲主要国家接连发生恐袭事件,造成较多人员伤亡引发游客的担忧;2)据欧盟最新规定,从2015年10月12日起,中国游客申请申根国家签证,须前往目的地国家使领馆或签证中心提交“十指指纹”,整体办理时间大约增加15个工作日左右。增加签证等待的时间意味着中国游客需要提前准备出游计划,对于时间上并不充裕的上班族而言,提升了签证风险和潜在的机会成本。

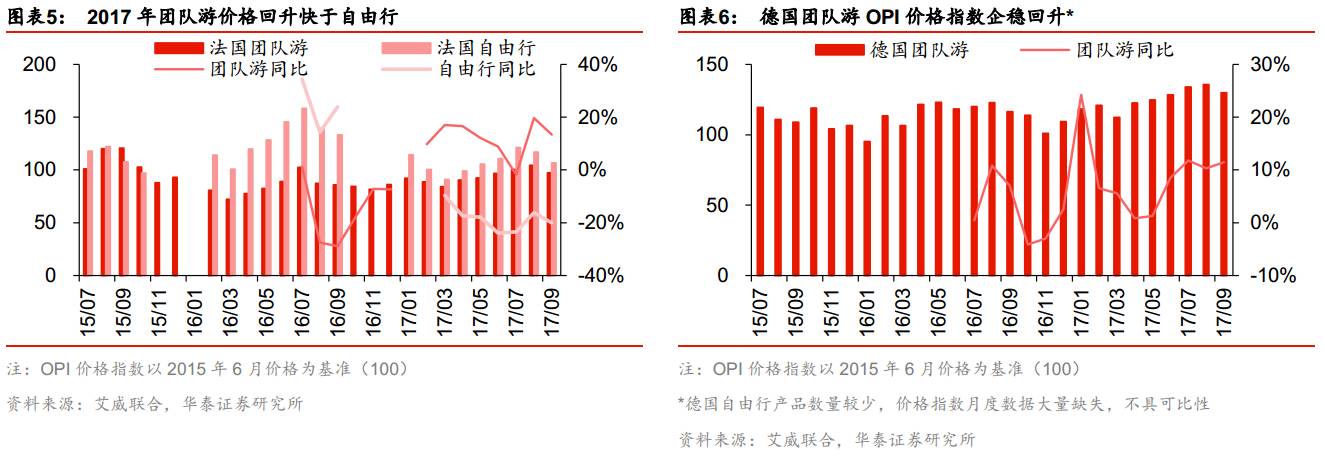

2017年以来欧洲团队游价格指数恢复同比上涨,很大程度反映了团队游需求的强势复苏,全年复苏态势确立。根据艾威联合和华泰证券联合发布的OPI出境游价格指数,2017年中国赴欧团队游价格出现了明显好转,截止9月基本维持同比正增长,七八月“暑假”高峰期间价格维持在10%左右的同比涨幅。

法国团队游价格同比表现优于自由行,暴恐影响下替代效应正在显现。根据艾威联合OPI数据,法国的团队游与自由行价格同比变动的关系可分为两个阶段:1)暴恐发生期的2016年,自由行价格同比增长,团队游价格指数呈现同比下降,我们认为原因可能与不同产品价格弹性有关(自由行主要提供“机酒”,因此价格弹性较低);2)暴恐消化期的2017年,自由行价格同比下降,团队游同比涨价,说明暴恐事件过后团队游供需快速恢复,对自由行出现替代效应。

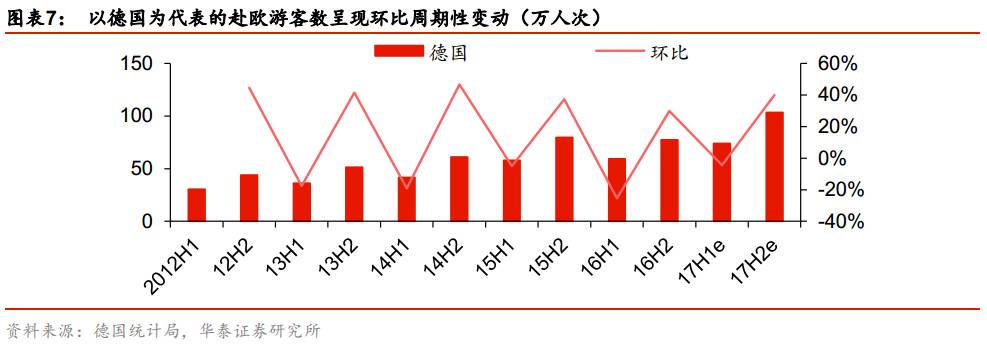

预计欧洲路线2017H2游客数同比增长24%左右,全年同比增幅为30%左右。根据德国统计局数据,2017年1-5月中国赴德游客数为54.82万人次,同比增长22.10%,由于低基数效应,我们预计2017年6月将与5月增速相近,保持30%左右的同比增幅。由此预计2017H1中国赴德游客数约为73.85万人次,同比增加24.07%。假定下半年维持历史常态周期增长趋势,估计2017H2游客数将在H1基础上环比增加40%左右,达103.38万人次。预计欧洲路线2017全年游客数同比增长29.51%左右。

预计欧洲路线2017H2游客数同比增长24%左右,全年同比增幅为30%左右。根据德国统计局数据,2017年1-5月中国赴德游客数为54.82万人次,同比增长22.10%,由于低基数效应,我们预计2017年6月将与5月增速相近,保持30%左右的同比增幅。由此预计2017H1中国赴德游客数约为73.85万人次,同比增加24.07%。假定下半年维持历史常态周期增长趋势,估计2017H2游客数将在H1基础上环比增加40%左右,达103.38万人次。预计欧洲路线2017全年游客数同比增长29.51%左右。

英国旅游总体趋势向好,短期恐袭影响集中释放

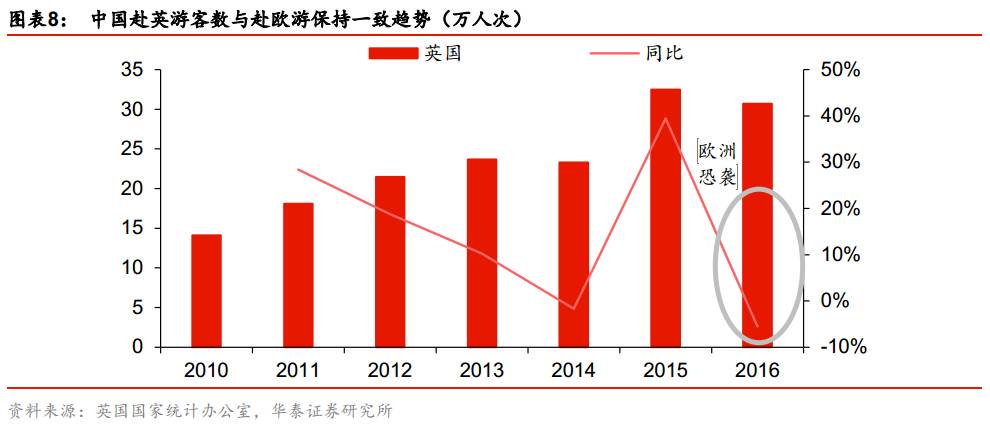

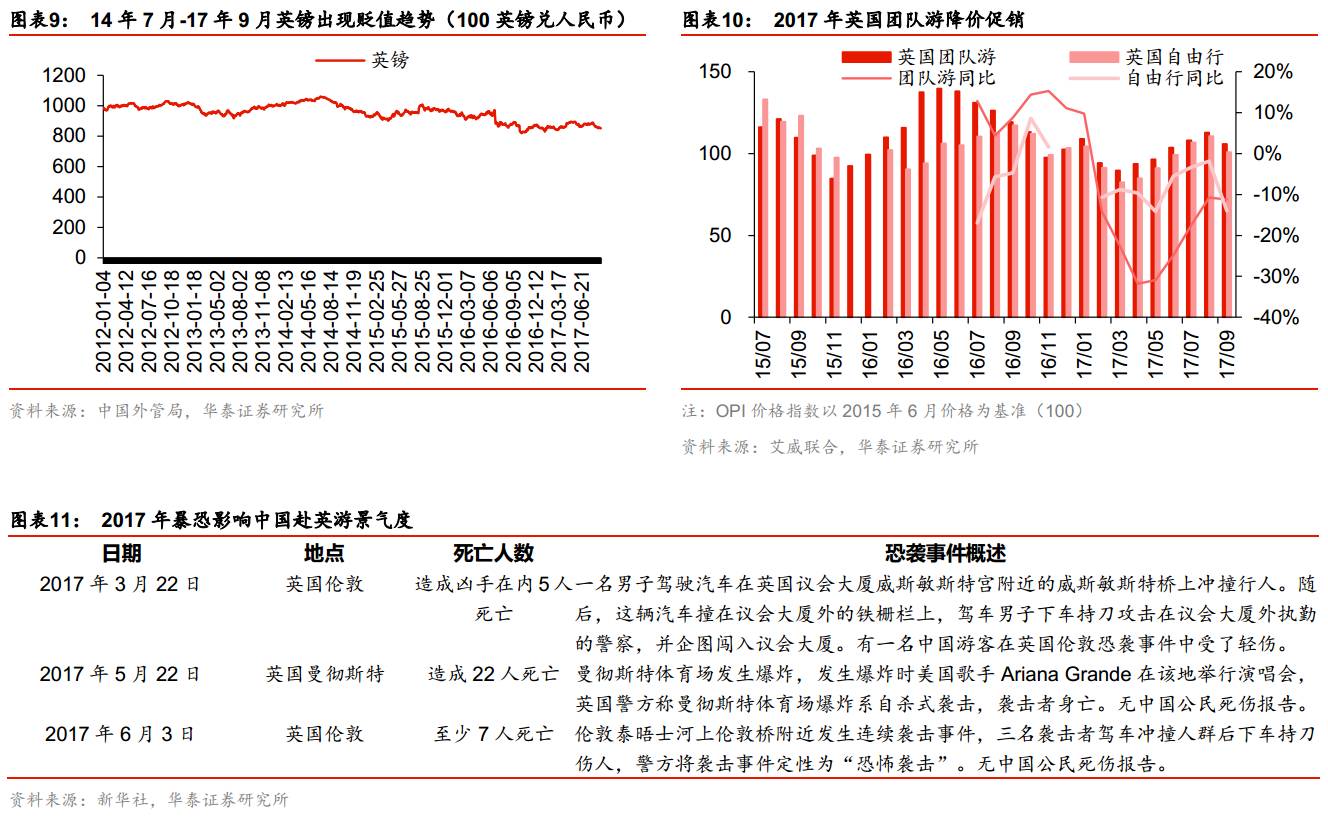

中国赴英旅游趋势与赴欧趋势相似,2016年低基数,2017H1价格同比探底回升。由于凭借赴欧旅游的“申根签证”无法前往英国旅游(还需英国签证),中国赴英游客数在数量上比法德等欧洲大陆国家小一个数量级;但就趋势而言,2016年赴英游客数与欧洲大陆保持了一致的下滑态势,同比降幅约为6%(据英国国家统计办公室)。价格方面,2017年上半年英国接连发生恐袭事件,需求受到影响,中国赴英团队游价格同期出现明显下降,降幅超过自由行,6月逐渐进入旺季后同比差异逐渐收窄,截止9月团队游价格同比降幅为8.50%(据艾威联合发布的OPI价格指数)。英国团队游这一轮的降价很有可能是由恐袭所引发的让利促销活动。

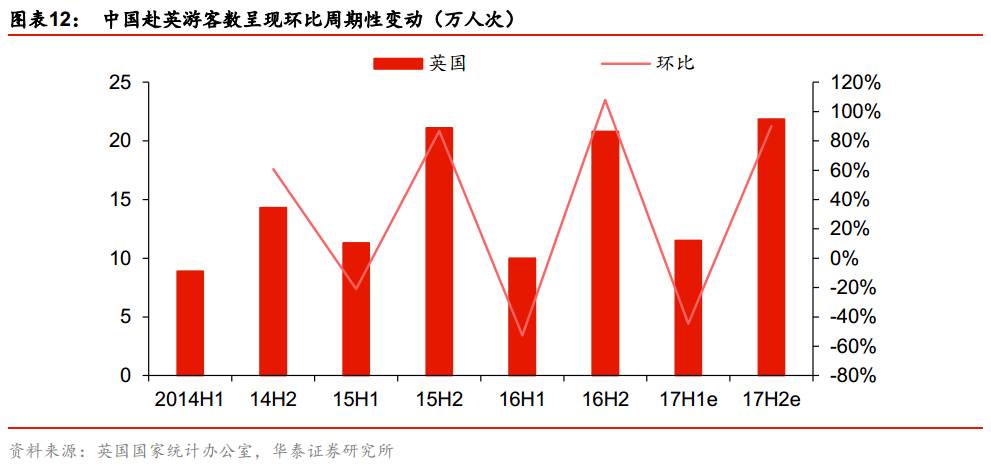

2017H1游客数触底反转,保守估计全年游客数增长4.55%。根据英国国家统计办公室数据,2017年Q1中国赴英游客数为6.1万人次,同比增长15.1%;考虑到2017年发生多起针对英国的暴恐事件,参考2016年欧洲大陆暴恐对英国旅游的影响,假定英国2017Q2环比增幅与2016Q2保持一致为-11.3%,则2017Q2游客数为5.4万人次。由此估算2017H1中国赴英游客数约为11.5万人次,同比增加15%。假定下半年维持历史常态周期增长趋势,保守估计2017H2游客数将在H1基础上环比增加80%左右,达20.7万人次;2017全年中国赴英游客数预计为32.2万人次,同比增长4.55%。

签证政策利好效应预计持续释放,乐观估计游客数还有进一步增长空间。2016年1月11日起,英国向中国公民颁发两年多次往返访问的旅行签证,由原来的6个月签证正式变更为2年内不限入境次数的签证,中国公民每年在英累计可停留180天,但这项签证不适用团队旅游;此外,英国在华签证中心由此前的12个增加到15个。签证政策对于自由行的利好效应将在中长期持续释放,考虑到2016年暴恐事件导致游客数下降,预计该等利好因素可能于2017年开始逐步释放;基于此,我们认为2017全年4.55%的同比增幅应是偏低的保守估计,可能还有进一步提升的空间(假如H2环比增幅由80%升至90%,则2017全年同比增幅由4.55%升至8.28%)。

日韩港台受政治因素影响,同比波动较大

赴日旅游长期需求旺盛,短期爆买降温增速放缓

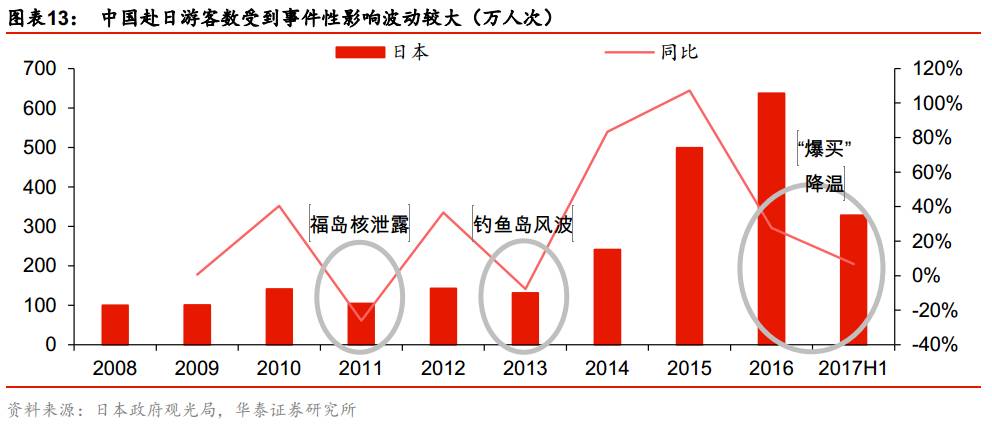

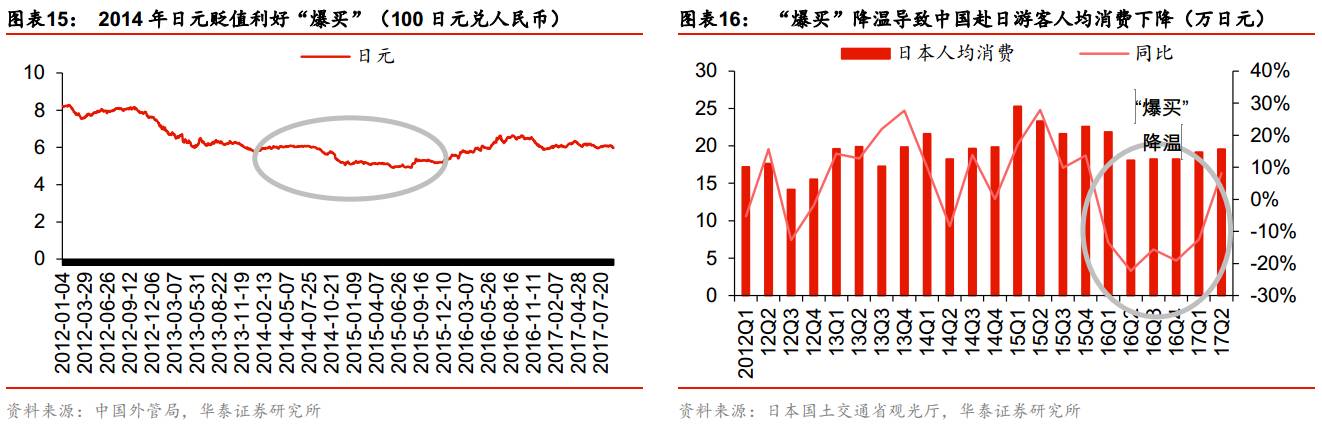

中国赴日旅游需求旺盛,受突发事件和地缘政治影响较大。2011年3月日本福岛地震导致核电站反应堆核蒸汽大量泄漏,对旅游产生持续负面影响,据日本政府观光局数据,2011全年中国赴日游客数同比下降26.16%。2012年9月日本政府将我国固有群岛钓鱼岛“国有化”,中日经济外交等各领域关系急转直下,2013年中国赴日游客数同比下降7.77%(其中上半年同比下降27.03%),2014H1出现低基数效应的反弹。2014年10月日本扩大外国游客免税商品范围至所有普通消耗品,免征8%消费税;叠加2014-15年日元对人民币汇价持续贬值,中国部分游客出现赴日“爆买”现象,日本国土交通省观光厅公布的数据显示,2015年中国赴日游客人均消费同比增长17.12%,比2014年扩大13.22个百分点。

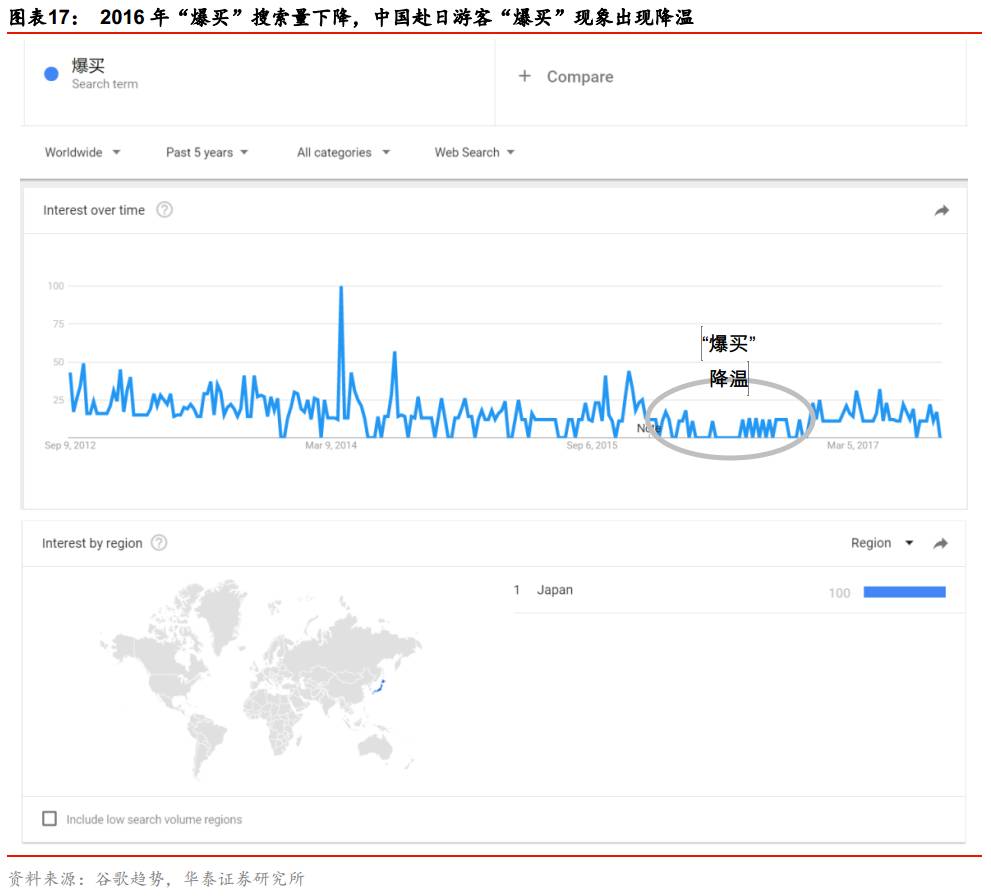

2016年中国游客“爆买”降温,人均消费额基本回到2014年水平,游客数增幅回落。根据谷歌趋势反映的信息,进入2016年后“爆买”搜索量(日本是唯一集中区域)明显较2014年和2015年出现下降。据日本国土交通省观光厅数据,2016年中国赴日游客人均消费金额同比下降17.65%(2015年同比上升17.12%),基本回落至2014年水平;而日本政府观光局数据显示,赴日游客数2016年同比增加27.63%,增幅较上年回落79.65个百分点。

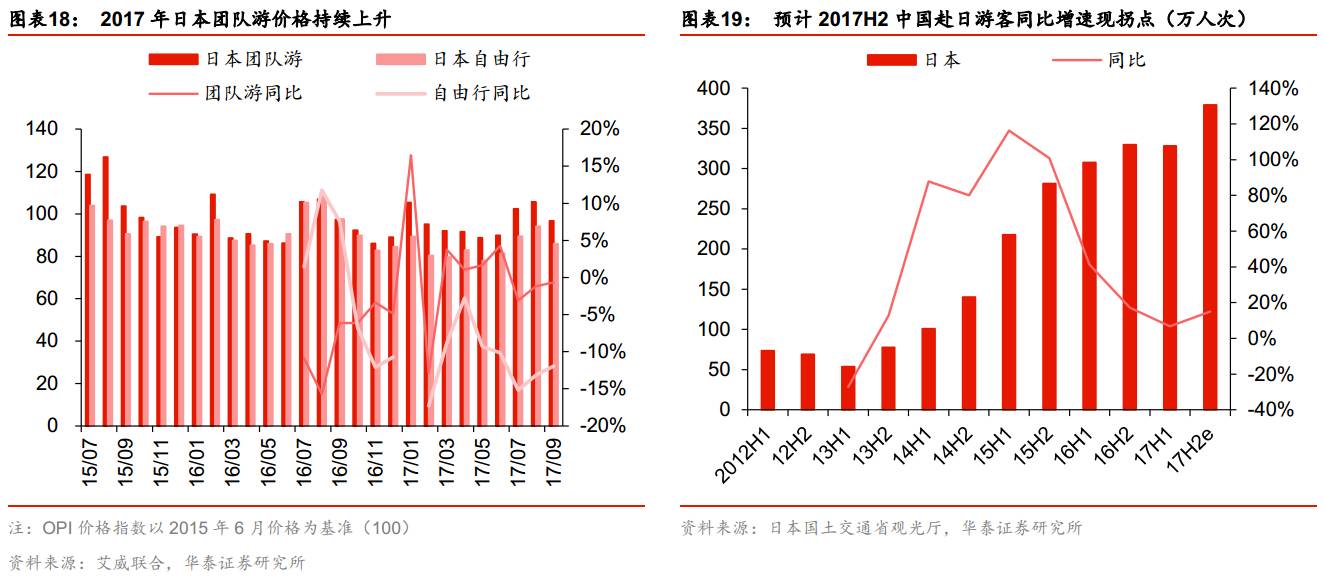

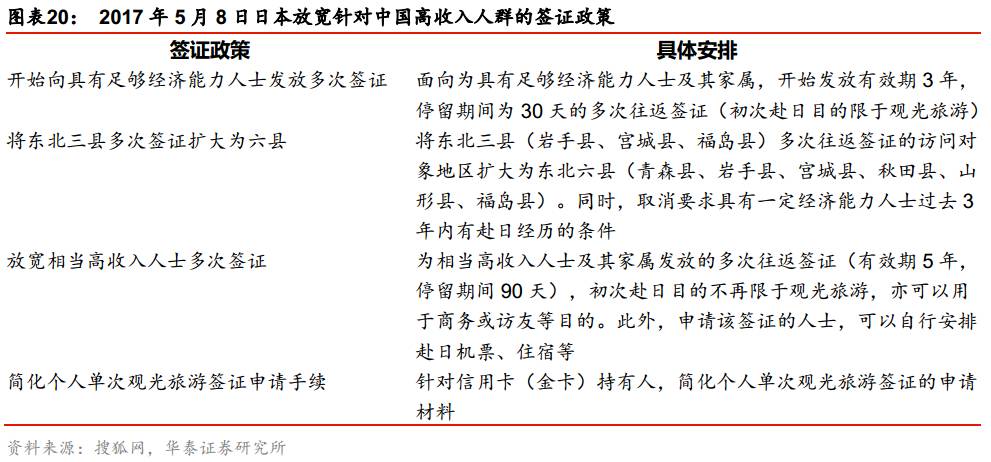

2017H1游客数同比增幅回落趋势减缓,团队游价格同比小幅上扬,Q2中国赴日人均消费额同比小幅回升,我们判断向上拐点将在H2出现,预计2017全年游客数同比增加10.98%。2017H1赴日本旅游人次同比增长6.67%,增速回落趋势有所减缓,团队游价格指数同比增速持续提升,体现出赴日旅游需求持续向好。根据日本国土交通省观光厅数据,2017Q2中国赴日人均消费金额同比上升8.13%,结束之前连续5个季度的负增长态势。人均消费的同比回升一方面来自于“爆买”退潮的影响逐渐减退,另一方面2017年5月日本放宽针对中国高收入人群的签证政策,对赴日游产生积极影响。我们认为赴日旅游将逐渐恢复理性,下半年旅游消费将维持健康增长,考虑基数较低2017H2游客数预计同比增加15%,全年增幅为10.98%。

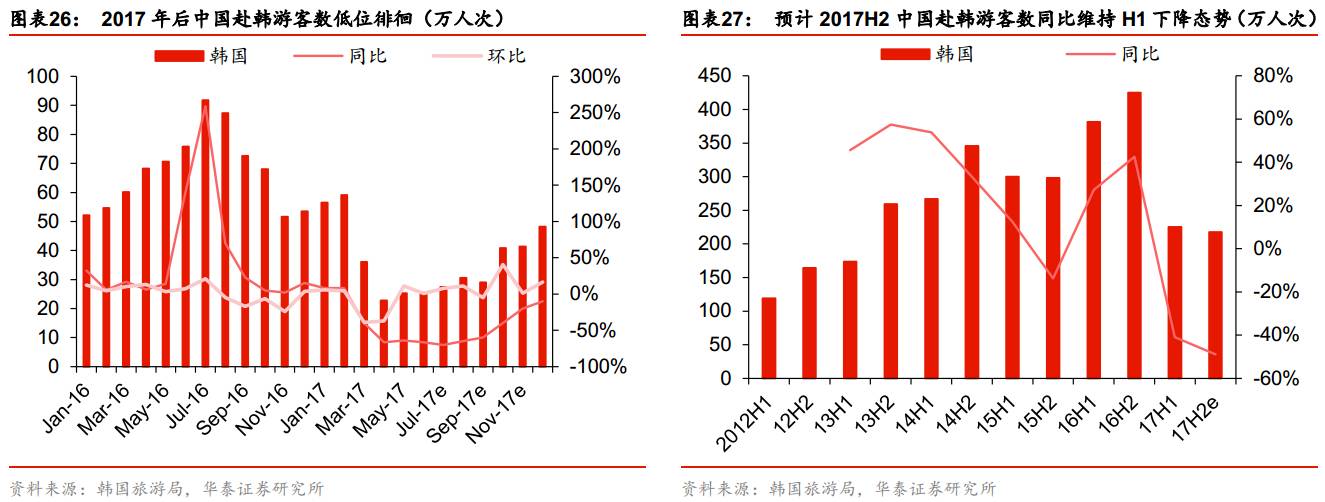

萨德事件影响持续发酵,赴韩游短中期低位徘徊

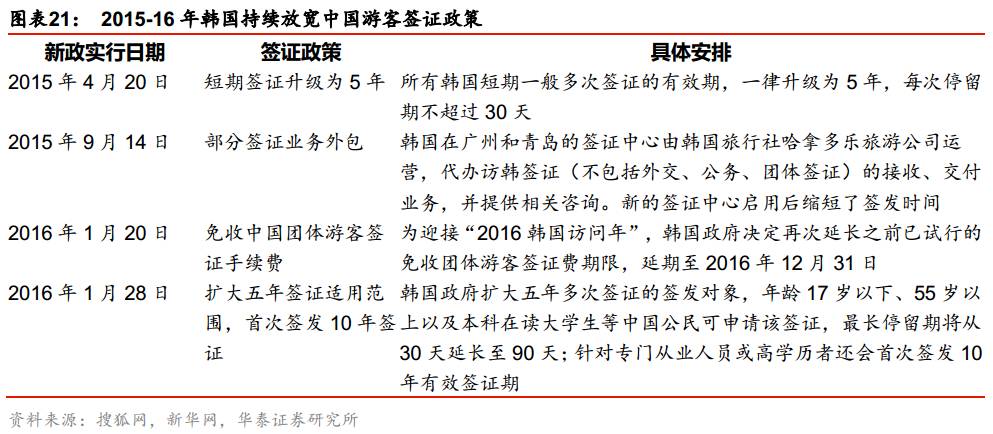

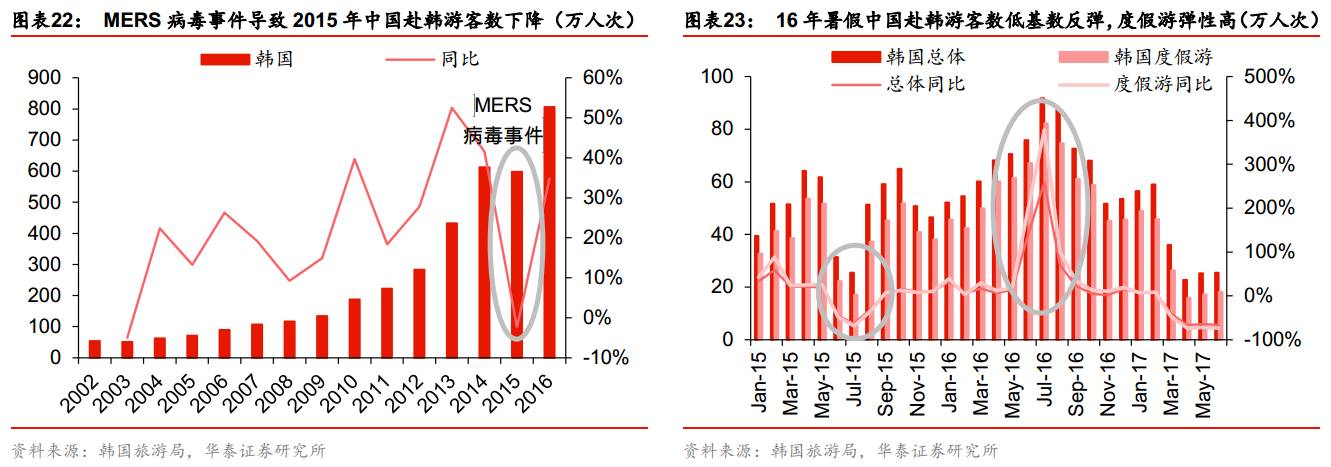

韩国旅游历史上持续快速增长,2015年受到MERS影响负增长,2017年受到地缘政治影响游客量持续下滑。根据韩国旅游局公布的数据,2003-14年中国赴韩游客数连续11年保持两位数增长,CAGR为25.30%;且总体上看增幅有明显扩大趋势(2003-08年CAGR为17.90%,2009-14年为35.48%)。2015年暑期旺季受到MERS病毒短期影响,中国赴韩游客数全年同比下降2.33%;2016年暑期则相应出现低基数效应的同比迅速反弹,全年叠加持续的签证政策利好同比增长34.82%。韩国旅游局根据旅行目的划分的数据显示,赴韩度假游反弹力度明显高于总体水平,2016年6-8月度假游人数同比增加了226.59%,大幅高于中国赴韩游客的总体增幅156.63%。

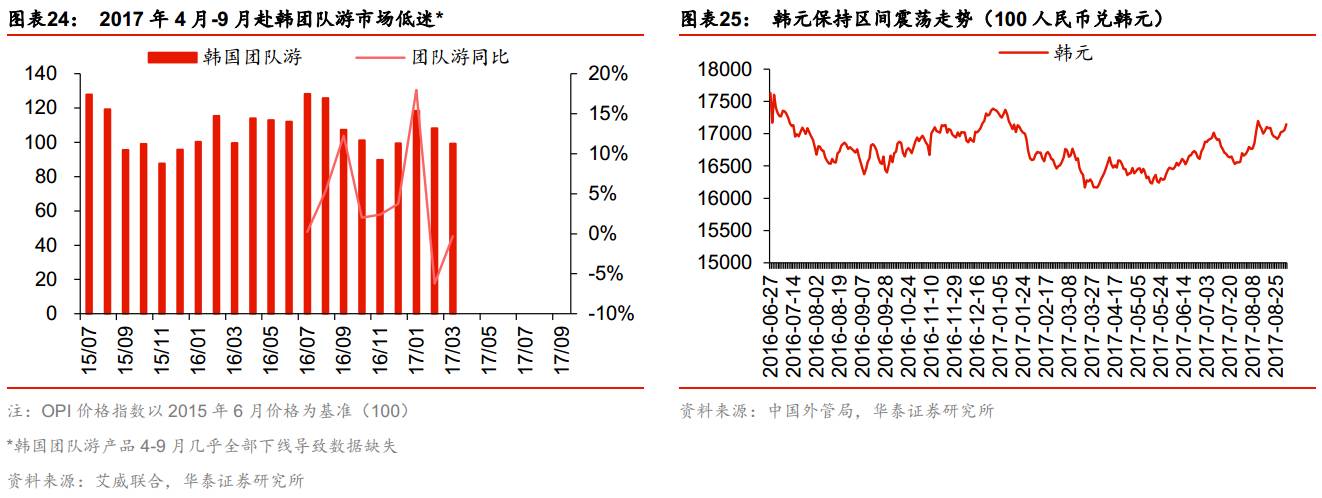

2017年上半年政治因素导致赴韩旅游市场大幅下滑,预计Q3降幅进一步扩大。进入2017年受累于萨德外交风波以及东北亚地缘政治动荡,中国赴韩旅游市场陷入低迷,根据韩国旅游局公布的数据,游客数1-2月春节因素同比增加8.20%,3-6月同比锐减60.09%。考虑到2016年暑期旺季基数较高,预计2017Q3赴韩游客数同比出现更大幅度下降。

预计2017Q3高基数效应下游客数同比下降65.38%,全年降幅45.11%,2018年情况暂不明朗。参考2017年6月赴韩游客数高基数同比下滑66.39%,我们预计2017年7-12月分别同比减少70%/65%/60%/40%/20%/10%,2017H2游客数同比下降48.82%,2017全年降幅为45.11%。

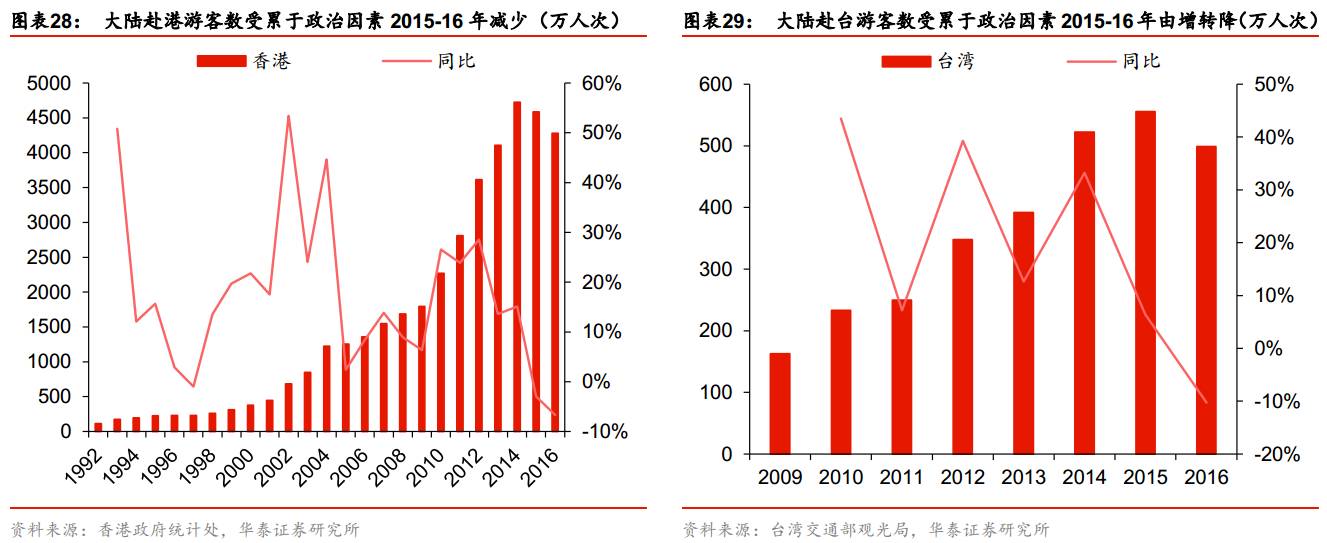

香港游短中期探底回升,台湾游中期受累于政局

港台陆客总体维持较高增速,2015-16年政治因素导致增速下滑至负。据香港政府统计处和台湾交通部观光局数据,2009-14年中国赴港、赴台游客数持续快速增长,期间基本保持两位数同比增速,CAGR分别为21.39%和26.30%。2014年9月香港发生“占中”事件,但随后部分势力逐渐演变为寻求“港独”的“雨伞运动”,对香港旅游业产生持续影响,直接导致2015年和2016年赴港陆客分别同比下降2.97%和6.68%。2016年台湾执政党轮替,政治因素导致2016年大陆赴台游客数出现同比10.25%的负增长。

香港政府换届政局趋于稳定,预计2017全年陆客人数同比增长5.01%。2017年7月1日香港政府完成换届,随着行政和立法机关换届落定,2017H1大陆赴港游客数已出现企稳反弹,同比增加2.34%,预计2017H2环比增幅将恢复至2014年之前的常态水平15%左右;2017全年大陆赴港游客数预计将超2400万人次,同比增长5.01%。

台湾政治因素具有持续性,预计2017H2赴台陆客低基数效应下同比降幅有所收窄,全年陆客人数同比减少19.69%。假定台海两岸政治经贸关系维持现状,我们预计2017H2大陆赴台游客数将保持2017H1的200万人次水平上下,同比来看低基数效应降幅由H1的23.97%收窄至8.69%,2017全年预计同比减少19.69%。

空难因素消化,东南亚旅游政策利好释放

泰国游长期保持快增,市场整治短期释放较充分

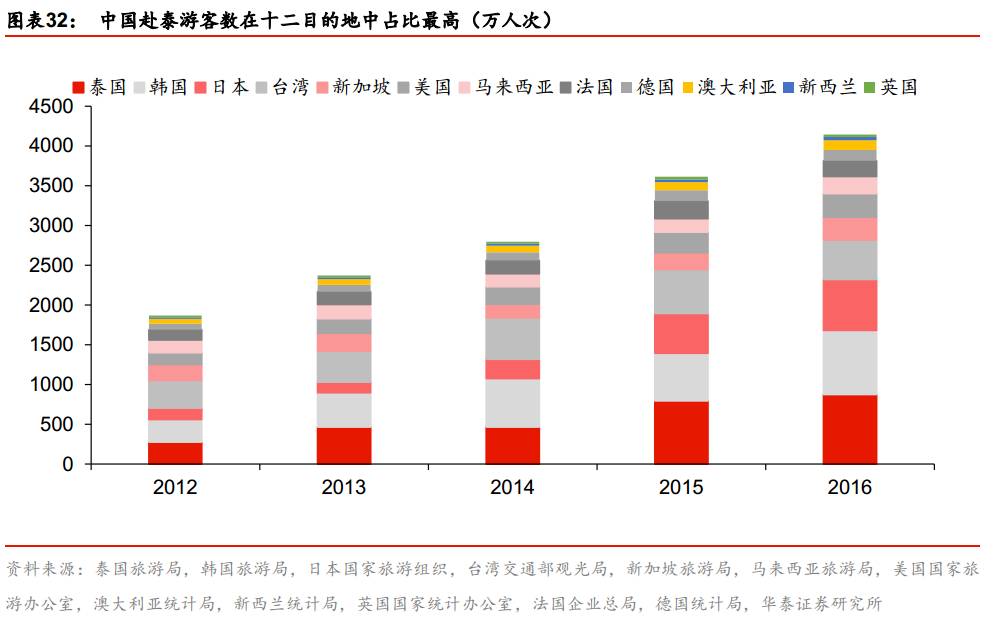

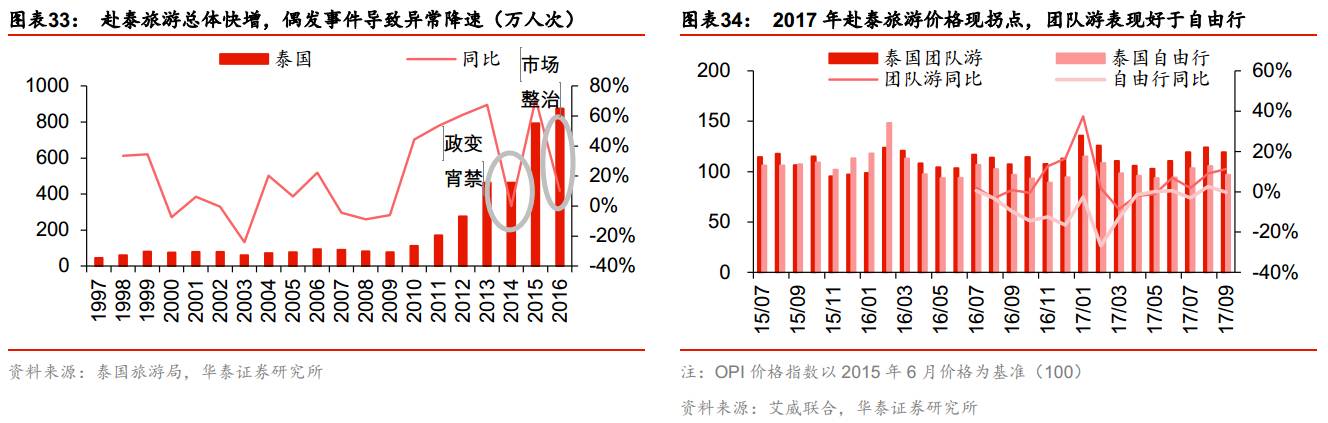

中国出境游目的地中,泰国出游人数最多,对出境游市场影响力较大。根据各国官方公布的我国出境游目的地数据,2016年中国赴泰旅游人数居出境游目的地首位(此前2013年、2015年也排第一),达875.75万人次,在统计的十二个出境游目的地中占比21.14%,泰国旅游市场的变动对我国出境游市场影响举足轻重。

中国赴泰旅游2009-16年总体保持快速增长态势,政变宵禁、市场整治等事件导致游客数增速下降。泰国旅游局数据显示,中国赴泰游客数2009-16年六年CAGR为41.33%,其中2011-13年连续三年维持了50%以上的快速增长。2014年5月,泰国陆军司令发动军事政变,5月22日至6月13日实施全国宵禁,对2014年泰国旅游业造成较大冲击,当年中国赴泰游客数同比增幅由2013年的67.49%降至-0.02%。2015年11月起泰国向所有外籍游客提供半年多次往返旅游签证,受益于此2016H1中国赴泰游客数同比增长55.34%;而2016年9月泰国旅游管理和执法部门整治“零团费”旅游,根据人民日报和泰国旅游局数据,2016H2中国游客数同比下降19.34%。

泰国团队游价格指数二、三季度出现复苏迹象,表明需求端拐点已显现,四季度价格指数增幅预计在高基数效应下放缓。根据泰国政府政策,2016年12月1日至2017年8月31日,中国游客在泰国大使馆或领事馆办理旅游签证,免除签证费用,在泰国办理落地签证的费用减半至1000泰铢(减免政策已于2017年9月1日取消恢复原价)。受此影响2017H1中国赴泰旅游价格出现探底回升,二季度同比由负转正,三季度旺季团队游涨价趋势持续,我们预计四季度将维持常态。考虑到2016Q4整治“零团费”导致团队游价格异常上升(同期游客数同比下降),2017Q4价格将在高基数效应下出现一定程度的同比回落。

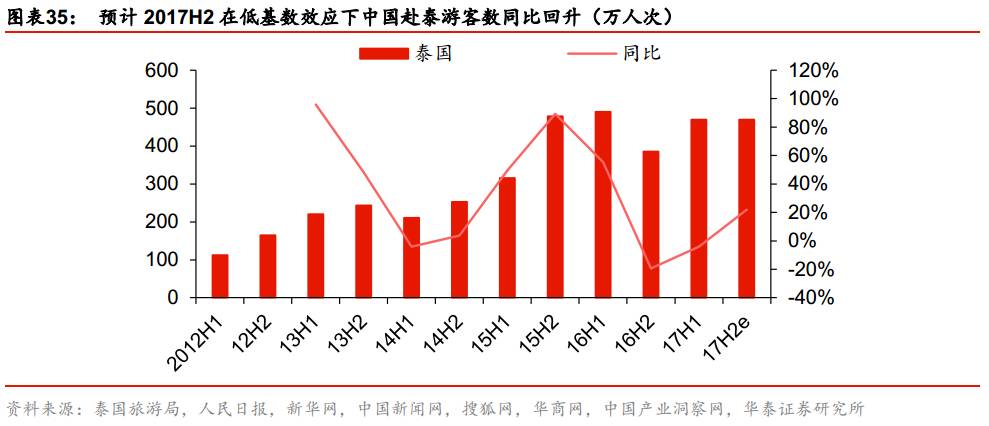

根据三个较为权威的官方估计综合测算,我们认为2017H2我国赴泰游客数可能介于430-510万人次之间,中值470万人次与2017H1游客数环比持平,同比增幅为21.84%。考虑到9月1日起签证费用减免措施取消的负面影响,我们预计2017H2环比持平具有合理性;2017年中国赴泰游客数将达940万人次,同比增长7.34%。

1)人民日报在2016年8月18日对2016全年中国赴泰游客数的估计值为突破1000万人次,相当于2016H2游客数510万人次;我们认为该估计日期在泰国整治“零团费”旅游之前,应是未将此影响考虑在内的常态化估计,因此对2017H2仍具有参考意义。

2)据环球网报道,2017年7月17日泰国旅游局局长预计,2017年中国赴泰游客数将达900万人次;而据华商报报道,2017H1赴泰游客数已超470万人次,所以保守估计2017H2将达430万人次。

3)新华社报道称,泰国智库开泰研究中心分析认为,2017全年赴泰的中国大陆游客有望达到920万至940万人次;即2017H2将达450-470万人次。

马航阴影逐渐散去,免签政策释放长期旅游需求

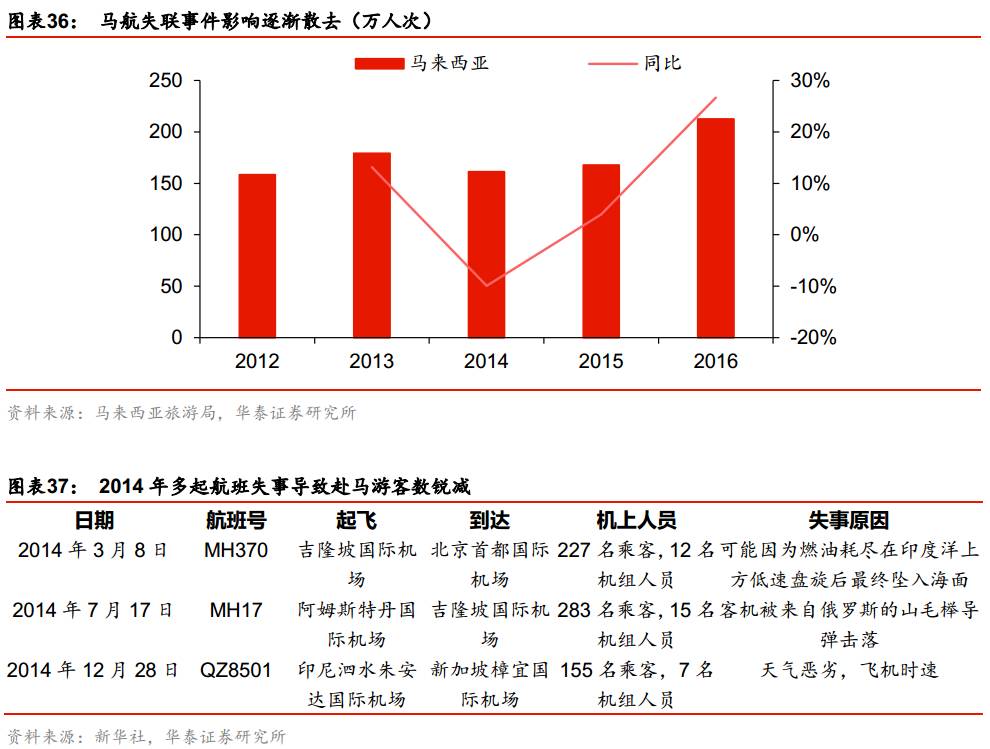

马航失联事件冲击东南亚旅游市场。2014年3月8日由吉隆坡飞往北京的马航MH370航班起飞后失联,机上载有227名乘客,其中大陆乘客154人;2014年10月10日澳大利亚交通安全局确认航班可能已坠入海面。之后2014年7月17日马航MH17在乌克兰靠近俄罗斯边界坠毁,2014年12月28日亚航QZ8501航班失事。接连不断的空难事件给整个东南亚旅游业造成较大负面冲击,马来西亚旅游局公布的数据显示,中国赴马游客数2014年和2015年同比增速分别为-9.94%和3.96%。

免签政策推动游客数低基数反弹。2016年1月2日起马来西亚对中国游客实行电子签证(即无需面签);3月1日到12月31日,对停留少于15天、至少两人成行、拥有往返机票、从中国直飞马来西亚的中国游客实行免签证入境政策(后延长至2017年12月31日)。在签证利好政策的影响下,叠加2014-15年被压抑的旅游需求释放,2016年中国游客数出现快速反弹,同比增幅达26.70%至212.49亿人次。

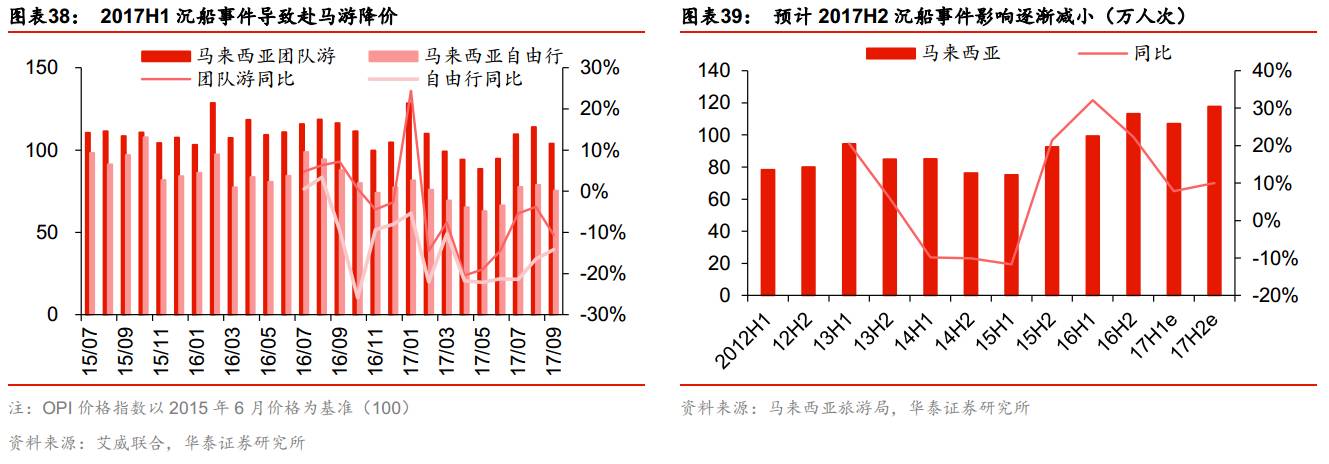

2017年赴马旅游价格指数同比下降,H1游客数同比增幅下滑,预计H2增速较H1有所提升。2017年1月载有28名中国游客的游艇在马来西亚巴沙洲发生沉船事故,给2016年进入恢复期的赴马旅游造成一定的负面影响。进入2017年后中国赴马团队游OPI价格指数同比持续负增长,暑期旺季也不例外,9月降幅较暑期出现扩大趋势;游客数方面,根据马来西亚旅游局数据,2017年1-5月中国游客数同比增加7.79%。我们假设6月增幅为8%,则2017H1同比增长7.83%;考虑暑期旺季的有利影响,预计下半年游客数同比增幅可能扩大至10%左右,2017全年中国赴马游客数同比增长8.98%。

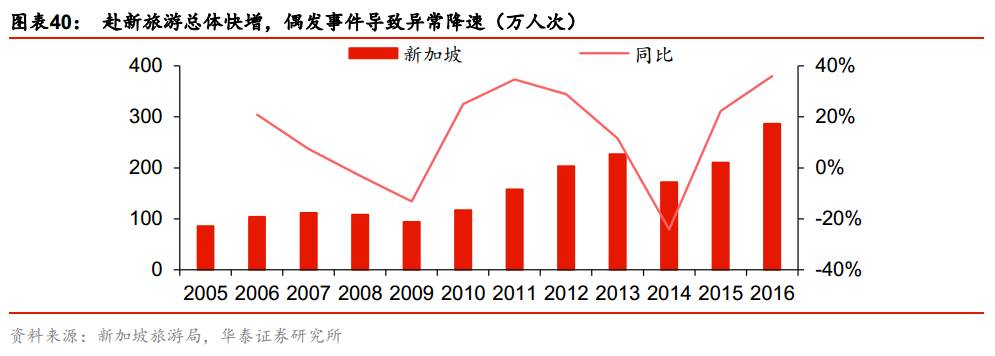

新加坡旅游市场长期景气,短期高基数增速放缓

中国赴新旅游2009年以来总体保持增长态势,旅游市场整顿叠加马航事件导致2014年游客数异常下降。新加坡旅游局数据显示,中国赴新游客数2009-13年CAGR为24.77%。2013年10月我国旅游法正式施行,根据相关法律条款要求12月国家旅游局开展取缔“零负团费”行动;受此影响叠加马航事件负面影响,2013年和2014年中国赴新旅游人数同比增速快速下降,较2012年增速分别回落17.36和53.07个百分点至11.59%和-24.12%。

2015出现低基数反弹,2016年开通新航线助力游客数同比加速增长。新加坡旅游局数据显示,中国赴新游客数2015年在低基数上出现强势反弹,另外新加坡移民关卡局从2015年6月1日起颁发给中国公民有效期最长可达10年的多次入境签证也增强了反弹力度,2015全年中国赴新旅游人数同比增长22.28%。2016年新加坡成功挖掘中国二线市场,实现了与包括重庆、郑州、大连等中国二线城市之间的首航,全年中国游客数同比增幅扩大至35.97%,达286.37万人次。

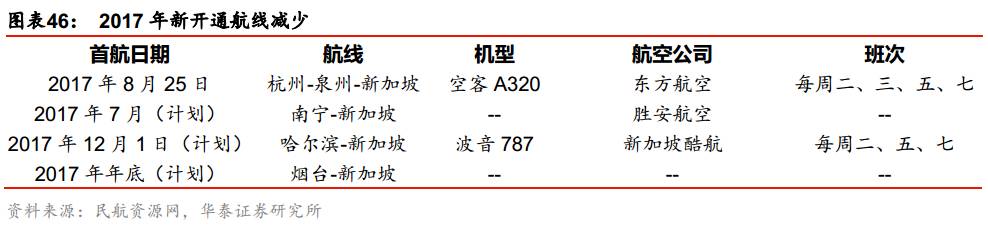

2017前三季度赴新团队游价格上涨,H1游客数高基数下同比涨幅收窄,预计H2同比增加10%。价格方面,根据艾威联合提供的OPI价格指数,2017前三季度中国赴新团队游价格基本保持上涨态势(二月由于春节的周期性因素出现同比下跌),且步入暑期旺季后涨幅逐渐扩大;我们认为这说明中国赴新旅游市场整体仍处于高度景气周期,预计下半年涨价趋势还会维持。游客数方面,2016H1新加坡与中国多个城市实现首航导致基数较高,而2017H1没有新航线开通,游客数同比增速回落至5.38%;根据民航资料网提供的信息,截止2017年9月5日预计2017H2中新之间新开航线至少有4条,同比2016H2的8条有所下降,我们估计2017H2中国赴新游客数同比增加10%左右,全年同比上升7.62%。

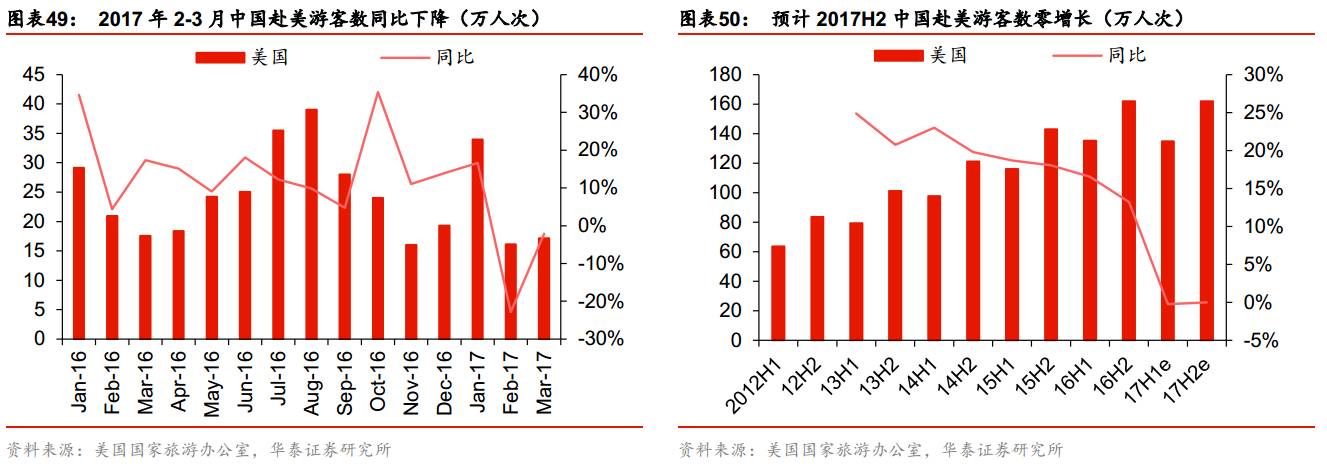

美国游长期快增,签证政策收紧短期利空

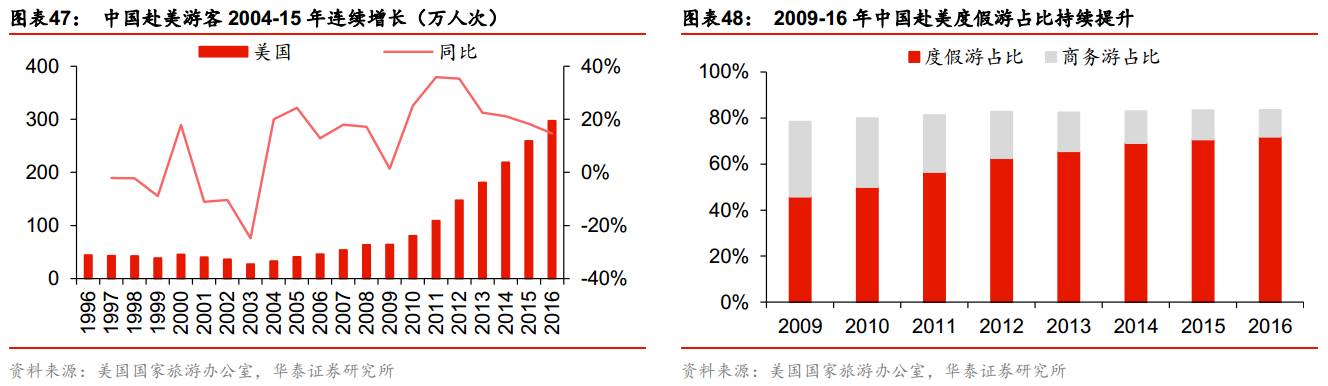

中国赴美旅游长期保持快速稳健增长态势,度假游占比逐年提升,旅游需求旺盛。美国国家旅游办公室数据显示,中国赴美游客数2003-15年持续十三年增长,CAGR为20.21%;2012-16最近五年CAGR为19.16%,增速较快的同时波幅并不明显,增长较为稳健。

另一方面,根据美国旅游办公室统计,度假游占比快速提升,从2009年的45.8%上升至2016年的71.8%。

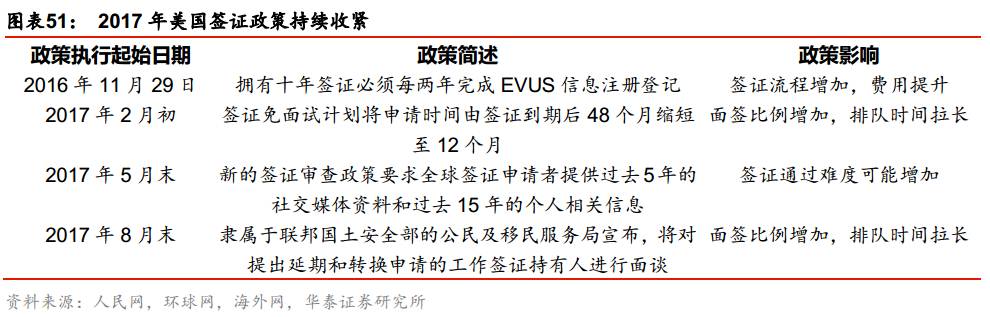

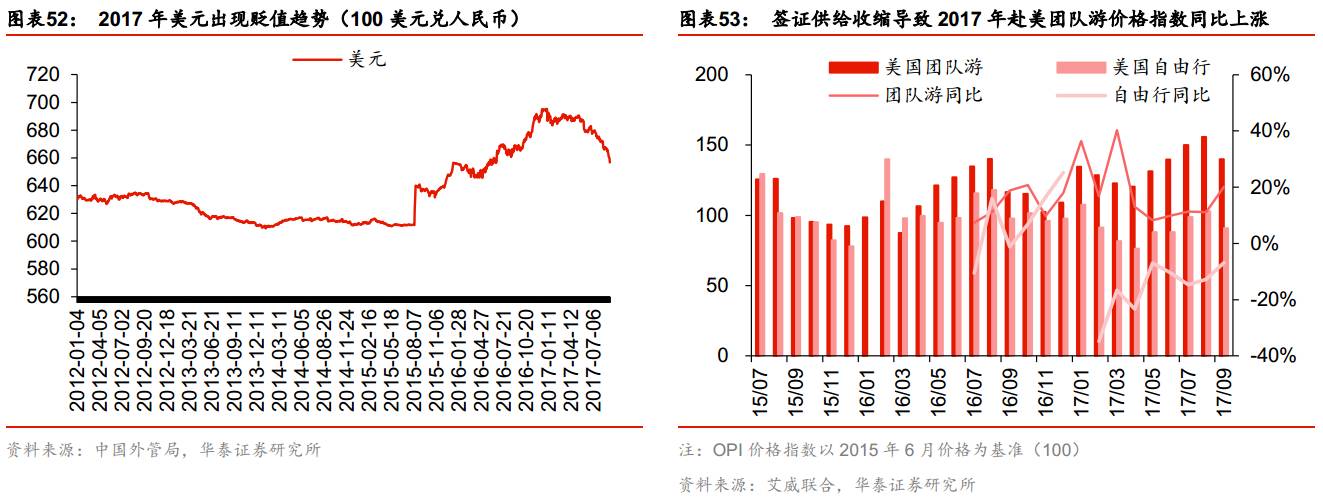

签证政策转向,限制条件增加,排队时间延长,供给收缩导致游客数出现同比下降,预计H2游客数同比零增长。2016年底起,美国政府连续调整签证政策,总体方向是增加签证面签比例、可能降低签证通过率,同时面签申请数量增加导致出现积压,等待面签时间相应增加,签证便利性降低,签证政策转向传导至赴美旅游供给收缩。根据美国国家旅游办公室公布的数据,进入2017年后中国赴美游客数结束此前保持多年的同比增长态势,1月传统旺季同比增长16.64%(美国学校寒假通常1月结束,该月有较多学生签证),2月、3月分别同比下降22.87%和2.14%。我们预计签证政策带来的供给收缩将有一定持续性,保守估计2017年4-12月中国赴美游客数同比零增长。

人民币升值赴美需求预计仍将维持较高水平,供给收缩下预计美国团队游价格H2保持较快上涨势头。2017年前三季度团队游价格保持较高同比增速,我们认为这说明中国赴美旅游市场还处于景气周期,游客数的下滑由供给侧政策影响导致,预计2017H2将出现旅游市场供不应求的局面,美元对人民币汇价掉头向下,出现贬值趋势有利于中国赴美旅游需求的持续释放,价格可能仍将进一步上涨。

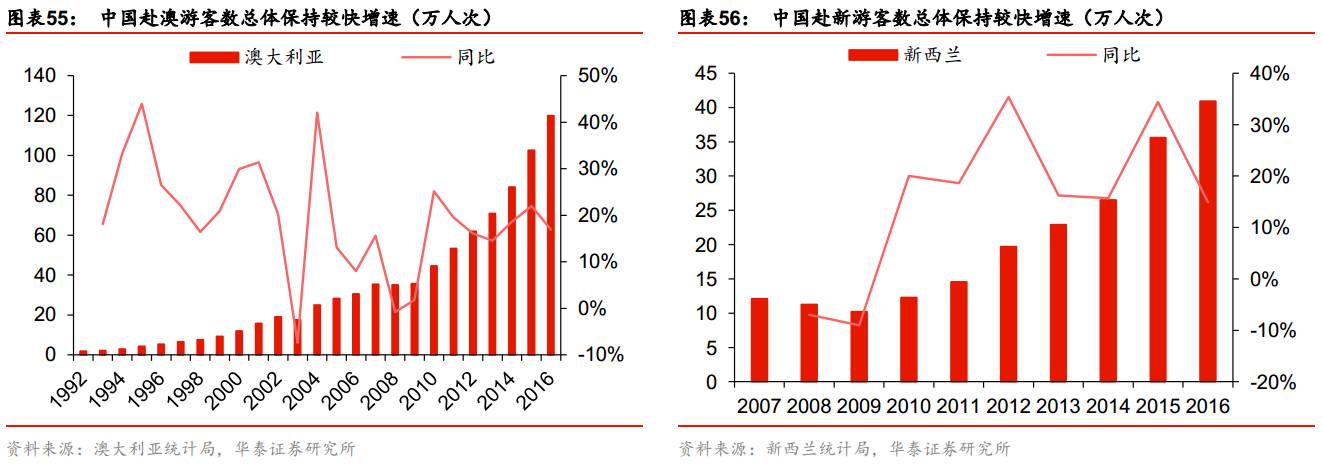

澳洲游持续快增,中期利好有望持续兑现

澳新旅游总体保持较高的增长速度,市场向上趋势较为明确。澳新旅游路线捆绑销售,旅游市场相关性较强,可视为一个整体进行分析预测。根据澳新两国统计局数据,中国赴两国游客数2009-16年持续七年保持两位数增速,整体市场CAGR大约在20%左右(澳、新CAGR分别为18.93%和21.89%);显示中国赴澳新旅游市场目前处于持续扩张的较高景气阶段。

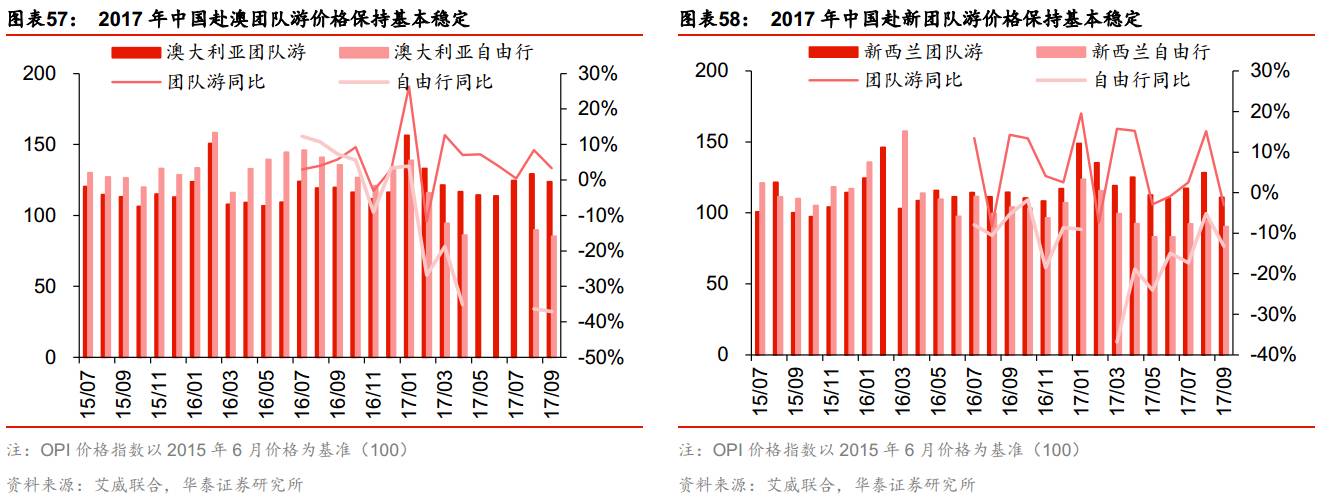

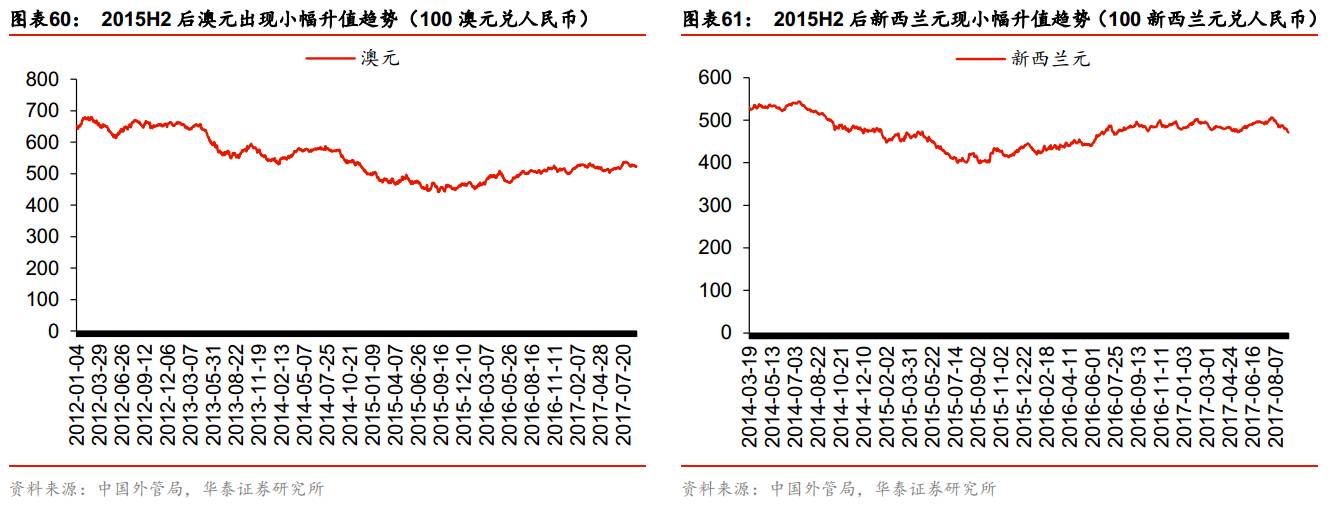

2015年6月中澳签署自贸协议,为“优选合作伙伴”旅行社(KDP)推出特定旅游签证,相较于普通签证的一年有效期,KDP签证可以3年多次往返;该项针对公民旅游的签证便利化政策对2015年中国赴澳新旅游市场带来了积极影响,澳、新游客数分别同比增长21.98%和34.37%。价格方面,艾威联合发布的澳新团队游OPI价格指数,2015年7月至2017年9月总体较为平稳,进入2017年后价格同比出现上升趋势。

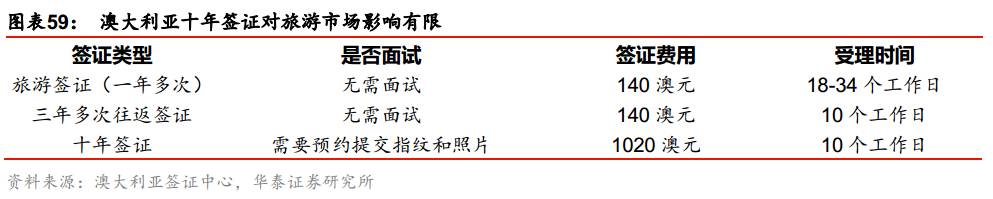

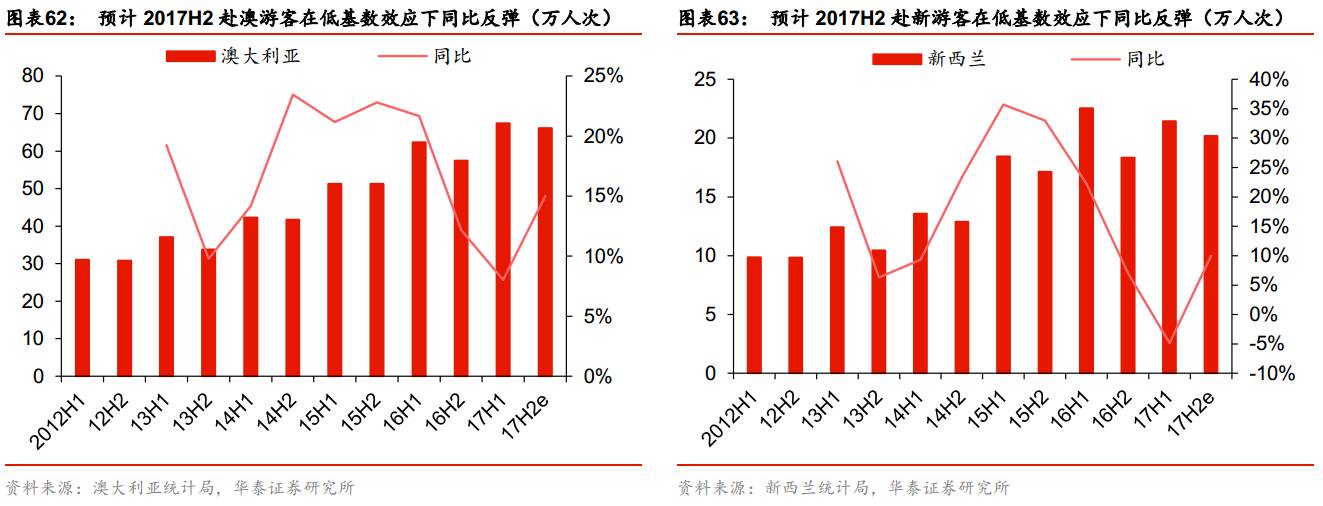

政局不稳短期影响澳新旅游,十年签证利好作用有限,2016H2-2017H1游客数同比增速有所放缓。2016年7月澳大利亚联邦议会选举结果显示,两大党都未能赢得众议院多数席位组阁,这意味着澳大利亚未来政局不确定性较大;8月澳大利亚移民局、边境保护署等宣布罢工,签证一度停滞、机场出现混乱。根据中国侨网2017年8月25日报道,中国赴澳游客最担心安全问题。2016年11月澳洲推出针对中国公民的十年多次往返签证,但由于费用较高、有面试要求、边际效应下降等原因,未对赴澳旅游市场产生积极影响。2016H2和2017H1中国赴澳游客数同比增速出现放缓迹象,增速分别为12.17%和8.03%,新西兰则分别同比增长7.04%和下降4.88%。

新西兰政府部门“商业创新就业部”(MBIE)2017年5月17日公布了对未来6年新西兰旅游业年度数据的最新预测。报告对中国游客数量的预期进行了下调,预计2017全年游客数为44.77万人次,同比增长9.30%。MBIE在报告中表示:“中国周围的地缘政治并不稳定,汇率的走势对于游客来说也并不理想,而今年初期的签证情况也预示着中国游客的消费增速将会在短期内有所减慢。”

新开航班中期释放旅游需求,预计2017H2中国赴澳、新游客数企稳回升,同比增幅分别将达15%和10%。根据民航资源网信息,2016年下半年至2017年末,已经和预计将要开通的中国大陆至澳大利亚新航线至少有16条,主要分布在一二线城市。我们认为由于2016下半年澳大利亚政局不稳因素,2016H2新开航班的提振作用预计延迟到2017年体现,有望释放中国一二线城市赴澳新旅游需求。结合新西兰官方最新预测,考虑到汇率波动趋于平稳、政局边际影响降低,我们估计2017H2中国赴澳、新游客数将现拐点,预计同比增幅分别为15%和10%,全年同比增长11.37%和1.80%。

出境游长期需求旺盛,空间较为广阔

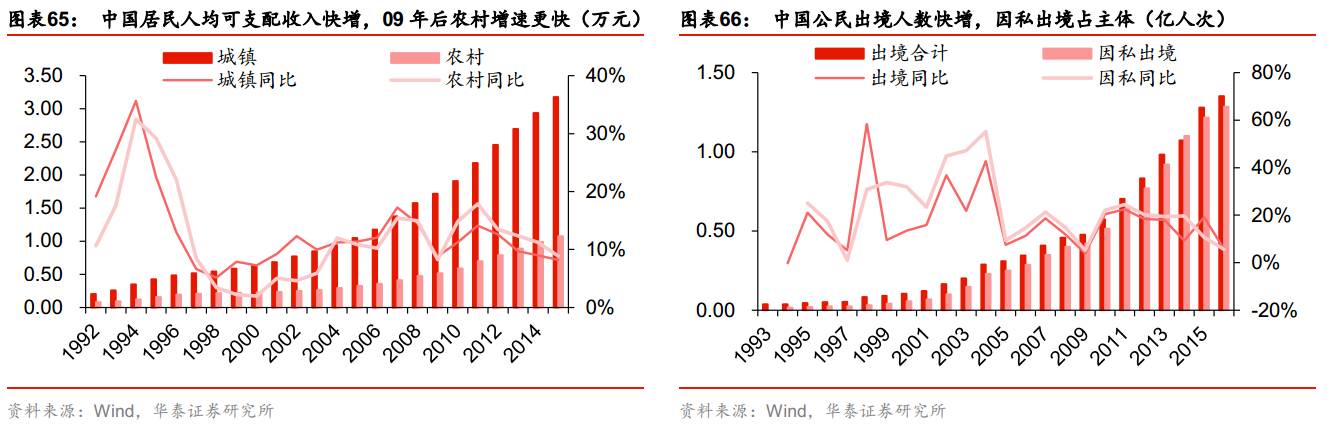

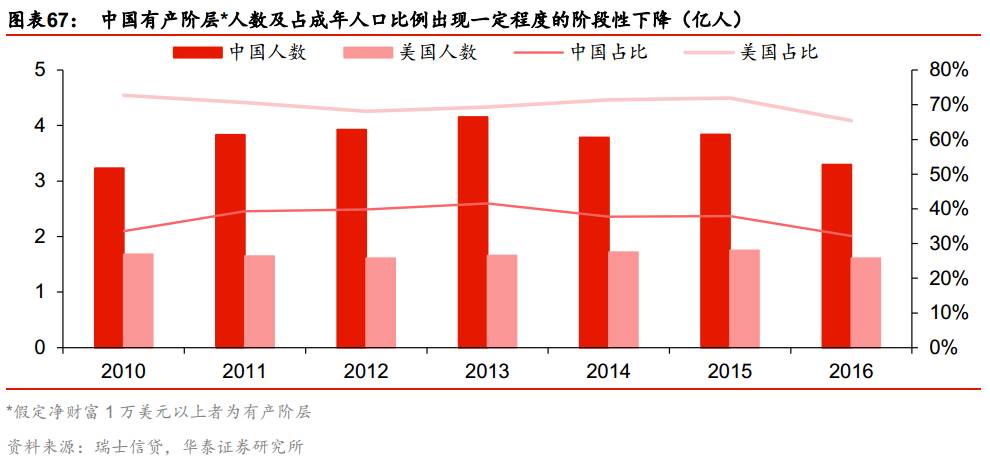

人均收入快速增长,城镇化进程加速,居民生活改善,出境游需求持续释放。根据国家统计局数据,1992-2015年我国居民人均可支配收入持续快速增长,城镇和农村CAGR分别为12.78%和11.98%。值得注意的是,2010-15年我国农村居民人均可支配收入同比增幅持续高于城镇居民,这在一定程度上说明我国农村户籍人口的城镇化进程正在加速,居民生活持续改善的同时出境游需求持续释放。1993-2016年全国公民出境人数保持同步增长,与收入增速具有一定相关性,期间出境人次CAGR为16.53%,幅度高于收入增长速度;目前我国公民因私出境占绝大部分,2016年占总出境人次的95.56%。

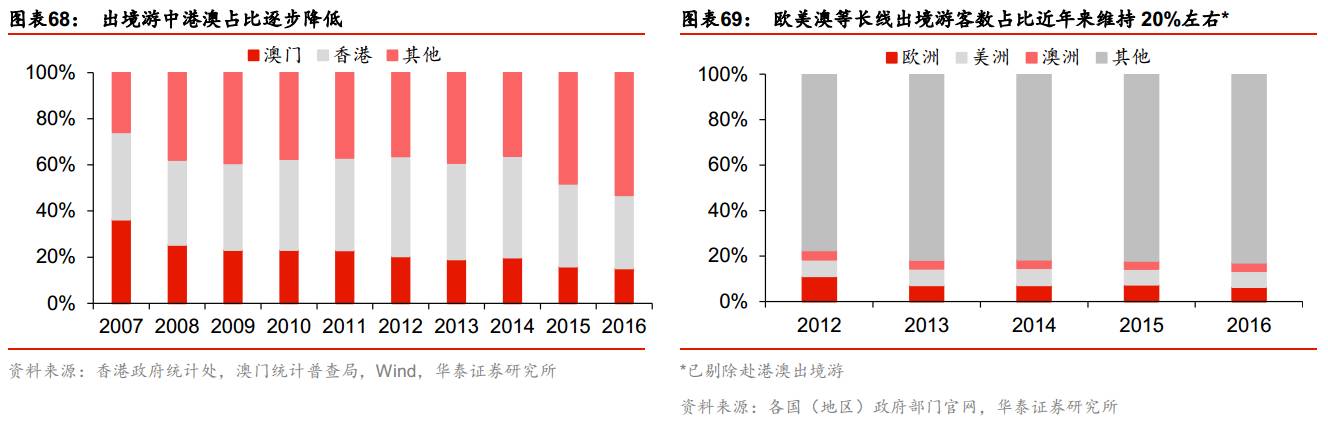

经济结构转型,外部环境拖累,有产阶层出现阶段性减少。我国自2012年起经济发展进入“新常态”,此后持续加大淘汰夕阳产业落后产能,政府大力提倡“大众创业、万众创新”;而在世界经济外部环境复苏乏力,2016年我国GDP增速为6.7%,世界银行计算的全球经济增速仅为2.4%。在此背景下,根据瑞士信贷数据,中美两国有产阶层(我们假定净财富1万美元以上者为有产阶层)人数和占比均出现一定程度的下降趋势。截至2016年底我国有产阶层约为3.30亿人,占全国成年人口比例约为37.90%;美国有产阶层有1.61亿人,约占成年人口的65.40%。

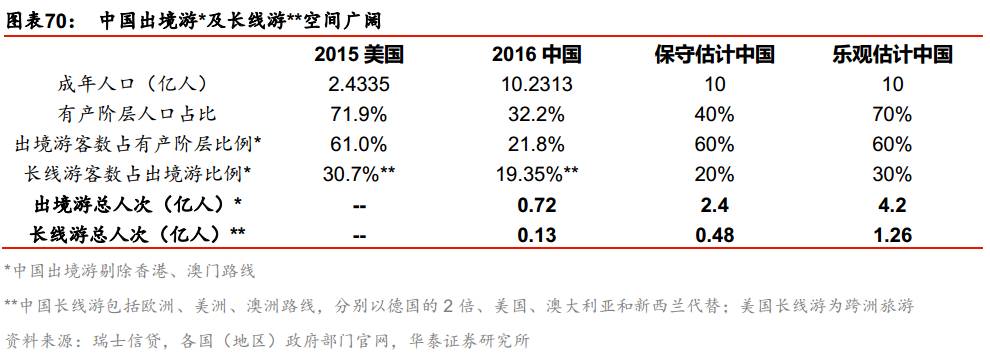

出境游人次持续快增背景下,出国游及台湾游占比持续上升,欧美澳旅游人数维持20%左右比例。中国赴港、赴澳游客数在2007-16年期间出现占比下降的趋势,相对应的出国游及台湾游占比则出现上升,截至2016年底占比达53.21%。我们认为由于港澳签证相对容易,且出境成本相对其他出国游路线较低,所以港澳游更具有国内游属性,因此我们在计算行业空间时进行了剔除;进一步拆分我们发现,中国赴欧美澳的长线游客数占比2012-16年稳定在20%水平。

以出境游市场比较成熟的美国为参考,我们认为出境游未来增长源动力可能体现在两方面:

1)有产阶层的增加带来的出境游人次增长。美国花费了16年(1962-1978年)的时间,完成了人均GDP从3000美元到10000美元的跨越,由中等收入进入到高等收入国家的队伍。现阶段,我国正面临经济结构主动转型、鼓励“双创”和扶持小微企业、经济增长新旧动能替换的经济“新常态”,未来有产阶层占比的提升,则取决于转型是否成功、能否跨过“中等收入陷阱”。我们在计算出境游空间时,假设了在比较乐观的情况下,我国跨过“中等收入陷阱”,有产阶层人口占成年人口比例达到与美国相同的较高水平;同时也考虑了在极端的情况下,我国有产阶层占比维持稳定的可能性。

2)消费结构升级带来的长线游占比提升。我们认为欧美澳等长线游占比提升的核心因素是由收入增长引致的消费结构升级,换言之有产阶层可能更有“高消费”的能力和动力。乐观假设下,我们预计中国的长线游客数在出境游(剔除港澳)中的占比,未来有可能达到美国水平(美国长线游目的地主要是欧洲);保守情况下,我们也考虑到由文化认同带来的消费偏好,可能对消费升级的敏感度低于预期,甚至出现一定程度的消费结构固化,因此我们假设了长线游客数占比维持现状的情况。

在假定成年人口保持不变的前提下,我们乐观估计出境游空间为4.2亿人次,长线游空间为1.26亿人次,分别为2016年的5.8倍和9.7倍;保守估计出境游和长线游空间分别为2.4亿人次和0.48亿人次,是2016年相应实际数据的3.3倍和3.7倍。如果维持近年来20%左右的出境游增速,保守估计未来至少有6-7年的快速成长期。考虑到“二孩政策”后续可能带来的人口基数红利,以及出境游对国内游可能产生的一定替代效应,未来出境游市场空间仍然十分广阔。

风险提示:地缘政治影响恶化、汇率超预期变动、贸易恶性竞争等。

华泰社服团队简介

2016年 “金牛分析师”餐饮旅游行业第四名

2015年“金牛分析师”餐饮旅游行业第一名

2015年“水晶球奖”社会服务行业第二名

2015年“新财富最佳分析师”社会服务行业第五名

梅昕,华泰社服组组长。具有三年证券研究经验,美国LeHigh大学分析金融硕士,武汉大学金融工程学士,曾任职长江证券,2015年加盟华泰证券,深度覆盖餐饮旅游、职业教育等行业领域。

孙丹阳,华泰社服组研究员。复旦大学金融学硕士,浙江大学管理学学士,曾任职中泰证券,2017年9月加入华泰证券,目前深度覆盖餐饮旅游、教育领域。

陈昊冉,华泰社服组研究员。北京大学金融硕士,中山大学理学学士,2017年7月加入华泰证券,主要负责餐饮旅游和教育相关产业研究和重点标的覆盖。