天风机械团队

天风机械团队

老牌工程机械巨头,聚焦工程机械再启航

中联重科成立于1992年,国有参股,无实控人。

2017年公司以116亿元出售环境产业80%股权,核心业务向工程机械、农业机械领域再聚焦,目前工程机械是公司第一大利润来源,主要产品混凝土机械、起重机等对业绩贡献达75%以上。

公司整体业绩具备明显的工程机械后周期特点,2016年为业绩低点,2017年开始盈利修复,2019Q1收入90亿,同比+42%,归母净利润10亿,同比+166%,经营活动现金流规模超过净利润。

2019H1预计实现归母净利润24亿-27亿,,同比增加171.71%-241.42%,业绩再次超预期。

需求旺盛叠加格局优化,工程机械景气度有望持续至2021年

起重机:

1-4月汽车起重机销量同比+68%,创同期新高,景气度有望持续至2021年:

1)2010-2011年销售的大量设备迎来集中更新,有望持续至2020年;

2)国标切换下2019H2-2020年更新节奏有望加快;

3)风电、装配式建筑以及桥梁隧道等带动大吨位起重机需求,带动毛利率改善;

4)专项债纳入重大项目资本金,基建投资增速有望持续上行,有力支撑销量。

混凝土机械:

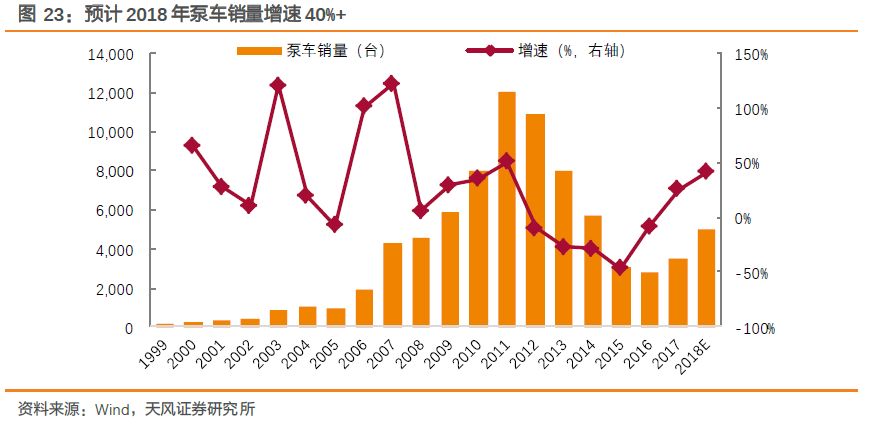

2018年国内泵车销量同比增速40%+,2019年有望保持高增速,且伴随毛利率回升:

1)2010-2013年泵车销量38826台,而2017年至今销量不足1万台,更新率不足1/3;2)房地产建安投资触底反弹,对混凝土机械产生大量需求;3)需求继续下沉,农村市场贡献新增量。混凝土泵车逐渐体现出对初级建筑劳动力的替代,带动短臂架泵车销量高增长。

起重机行业CR3占比93%+,行业竞争充分,进入壁垒提升,市占率徐工保持第一,中联、三一齐头并进,1-4月市占率分别为28%和25%。混凝土机械集中度更高,三一和中联占据绝大多数份额。伴随产能利用率提升和规模效应,毛利率恢复至25%左右,向上仍有一定空间。

核心看点:

工程机械翘楚,核心产品销量高增长+报表修复驱动利润上行

1)核心产品市占率稳中有升。

1-4月公司汽车起重机销量4916台,同比+90.2%,市占率28%,较18年提升4.8pct,居行业第二;塔机市占率全球第一,下游装配式建筑对大吨位塔机产生密切需求,公司塔机有望迎来销量、毛利率双提升;混凝土机械市占率居行业前列,充分受益于行业高成长;

2)资产负债表修复带动利润弹性加速释放。

2019Q1公司应收账款和存货周转天数分别降至232天和142天,恢复至历史中位数水平,销售费用率和管理费用率(含研发费用)降至7.93%和6.10%,与历史最好水平相比有两个点左右下降空间,规模效应下利润弹性有望加速释放;

3)通过网络建设和资源整合辐射全球。

目前公司构建了全球物流网络及零配件供应体系,在一带一路沿线具备较强竞争力,同时先后并购意大利CIFA、德国M-TEC、荷兰Raxtar、意大利Ladurner以及德国WILBERT,吸纳全球最高水准的工程机械技术;

4)高空作业平台有望成为业绩新引擎。

未来三年国内AWP销量CAGR有望达40%+,租赁商开始加大国产设备采购比例。公司自2018年布局该领域,产能储备充足,具备短期内迅速放量条件,有望成为业绩新增长点。

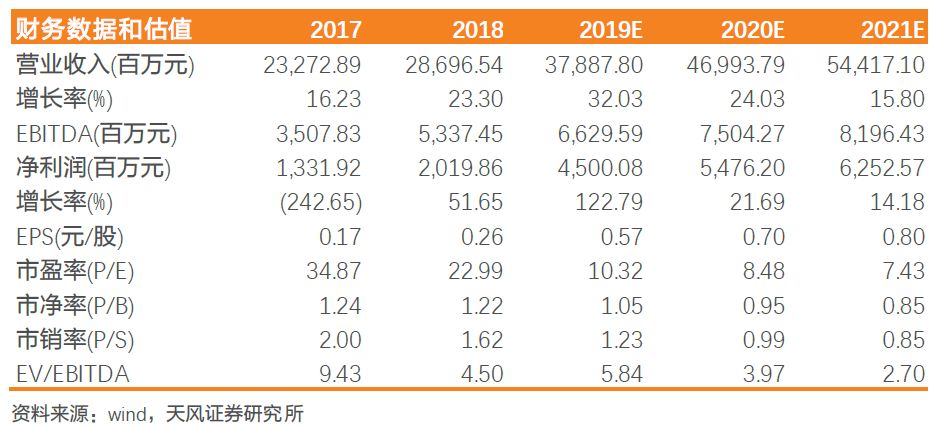

盈利预测:

预计公司2019-2021年归母净利润为45亿、55亿和62.5亿元,同比+122.8%、+21.7%和+14%,对应2019年PE为10倍,对标三一重工,公司后周期属性明显,2018-2020年利润CAGR较高,我们认为公司合理PE为13倍左右,目标价7.4元,首次覆盖给予“买入”评级。

风险提示:

基建投资增速不及预期,行业竞争剧烈程度超预期,原材料价格大幅波动等。

1. 中联重科:

老牌劲旅,聚焦工程机械再启航

1.1. 历史沿袭:

栉风沐雨二十余载,聚焦工程机械再启航

中联重科成立于1992年,主要从事工程机械、农业机械等高科技技术装备的研发制造。经过20多年的自主研发和外延吸收,公司逐步成长为一家全球化企业,主营产品覆盖10大类别、55个产品系列、460多个品种,并成为业内首家A+H股上市公司。自2013年开始,公司积极推进战略转型,从重点发展工程机械转型为工程机械、农业机械、环境产业和金融服务等协同发展。

2017年,公司以116亿元出售环境产业80%股权,核心业务向工程机械、农业机械领域聚焦。

2018年,公司成立的工业互联网高科技公司中科云谷正式落户上海临港,同年公司推进多个智能工厂和智慧产业城建设,智造升级稳步推进

。

经过战略转型与业务再聚焦,目前公司主营业务集中于工程机械领域,主营产品包括混凝土机械、起重机械以及高空作业平台等。同时公司加快全球化布局,在海外拥有意大利CIFA工业园、德国M-TEC工业园、德国WILBERT工业园、印度工业园、巴西工业园、中白工业园六大工业园,在全球70多个国家地区成立海外机构,形成从英、法、德到俄罗斯贯穿欧亚大陆,从中东、中亚、印度到东南亚贯穿亚洲新兴市场的“两横”格局以及从北美到巴西、智利贯穿南北美洲,从北非到南非贯穿非洲大陆的“两纵”格局。

经过战略转型与业务再聚焦,目前公司主营业务集中于工程机械领域,主营产品包括混凝土机械、起重机械以及高空作业平台等。同时公司加快全球化布局,在海外拥有意大利CIFA工业园、德国M-TEC工业园、德国WILBERT工业园、印度工业园、巴西工业园、中白工业园六大工业园,在全球70多个国家地区成立海外机构,形成从英、法、德到俄罗斯贯穿欧亚大陆,从中东、中亚、印度到东南亚贯穿亚洲新兴市场的“两横”格局以及从北美到巴西、智利贯穿南北美洲,从北非到南非贯穿非洲大陆的“两纵”格局。

1.2. 股权结构:

国有参股16%,无控股股东或实际控制人

1.2. 股权结构:

国有参股16%,无控股股东或实际控制人

公司目前为国有参股公司,无控股股东或实际控制人。

2008年12月31日前,公司控股股东为长沙建设机械研究院有限责任公司,自2008年12月31日建机院注销后,湖南省国资委为本公司第一大股东。2012年2月27日,湖南省国资委进一步将本公司界定为国有参股公司,公司无控股股东或实际控制人。截至2019年5月13日,湖南省国资委持股公司股权比例为16.03%,是公司A股第一大股东。

根据公司2018年年报,对公司净利润影响达10%以上的子公司包括中联重机、中联重科智能技术、Zoomlion H.K.和中联重科桩工机械,其中中联重机主营农业机械,2018年亏损3.27亿,中联重科智能技术、Zoomlion H.K.和中联桩工机械主营工程机械,2018年净利润分别为4.6亿、-5.3亿和3.2亿。

根据公司2018年年报,对公司净利润影响达10%以上的子公司包括中联重机、中联重科智能技术、Zoomlion H.K.和中联重科桩工机械,其中中联重机主营农业机械,2018年亏损3.27亿,中联重科智能技术、Zoomlion H.K.和中联桩工机械主营工程机械,2018年净利润分别为4.6亿、-5.3亿和3.2亿。

1.3. 财务分析:

业绩具备明显的工程机械后周期特征,现金流表现亮眼

2017年公司出售环境产业80%股权,业务结构向工程机械聚焦,因而整体业绩走势呈现明显的工程机械后周期特点。

2016年为公司近10年业绩低点,当年收入200亿,毛利率23.86%,净利润亏损9.3亿,存货周转天数和应收账款周转天数也达到高位。

2017年以来,伴随后周期的起重机和混凝土机械复苏,公司资产负债表逐步修复,盈利能力和资产质量稳步提升,2019Q1实现收入90亿,同比增加41.76%,归母净利润10亿,同比增加166%。

近期公司发布半年报预告,预计2019H1实现归母净利润24亿-27亿,同比增加171.71%-241.42%,其中Q2实现归母净利润14亿-17亿,同比增加187.5%-249%。

公司半年报业绩超预期,主要原因是工程机械行业持续较高景气度,公司核心产品销量高增长、市占率提升,以及费用率下降。

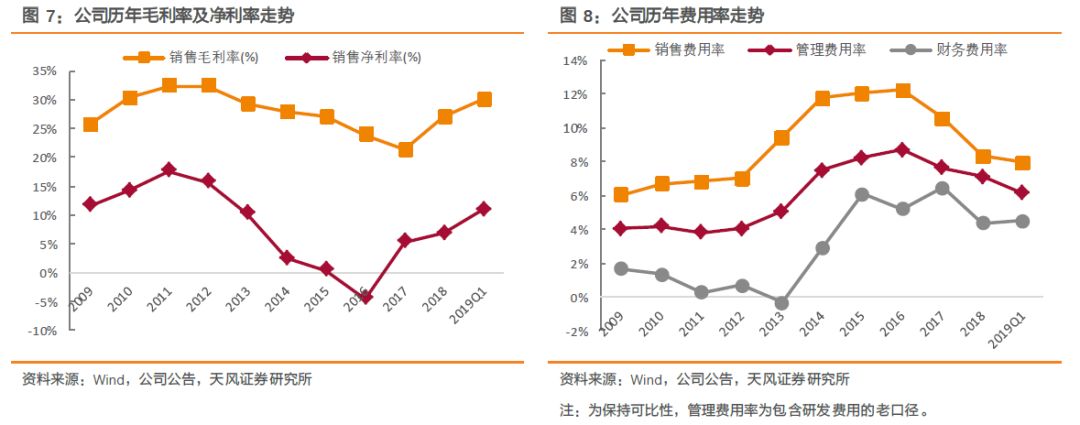

公司盈利能力整体于2017年触底回升。

2018年毛利率和净利率分别为27.09%和6.82%,分别同比提升5.74pct和1.46pct,2019Q1进一步升至30.01%和10.88%。

同期,资产负债表逐渐修复,规模效应下费用率弹性持续释放,2018年三费率(含研发费用)合计19.74%,同比降低4.86pct,2019Q1进一步降至18.51%,恢复至历史中位数水平,向下仍有一定压缩空间。

公司盈利能力整体于2017年触底回升。

2018年毛利率和净利率分别为27.09%和6.82%,分别同比提升5.74pct和1.46pct,2019Q1进一步升至30.01%和10.88%。

同期,资产负债表逐渐修复,规模效应下费用率弹性持续释放,2018年三费率(含研发费用)合计19.74%,同比降低4.86pct,2019Q1进一步降至18.51%,恢复至历史中位数水平,向下仍有一定压缩空间。

伴随盈利能力提升,公司资产质量亦稳步提升。

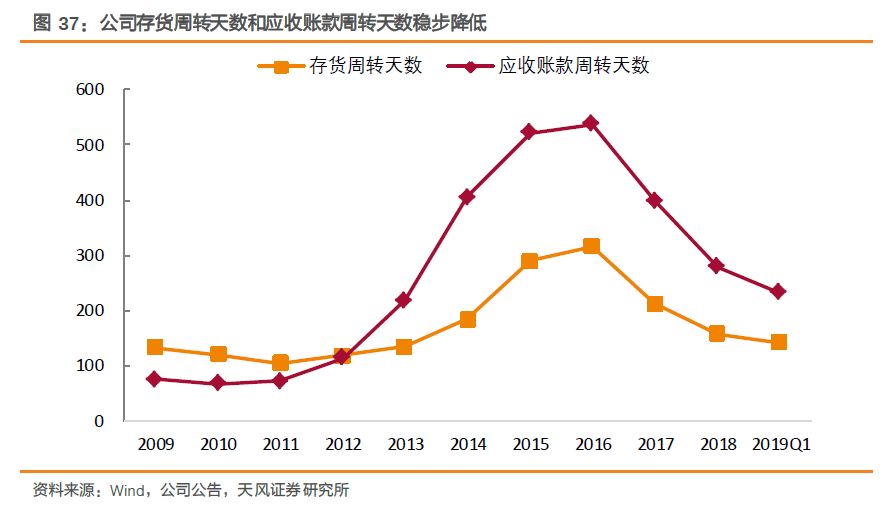

公司经营性现金流自2016年恢复为正数,且规模超过净利润水平,同期存货周转天数和应收账款周转天数同步降低,2019Q1分别降至142天和232天,优于历史平均水平。

伴随盈利能力提升,公司资产质量亦稳步提升。

公司经营性现金流自2016年恢复为正数,且规模超过净利润水平,同期存货周转天数和应收账款周转天数同步降低,2019Q1分别降至142天和232天,优于历史平均水平。

2. 行业分析:

需求旺盛叠加格局优化,景气度持续至2021年

2. 行业分析:

需求旺盛叠加格局优化,景气度持续至2021年

2.1. 起重机:

前4月销量创历史同期新高,多重因素支撑需求高增长

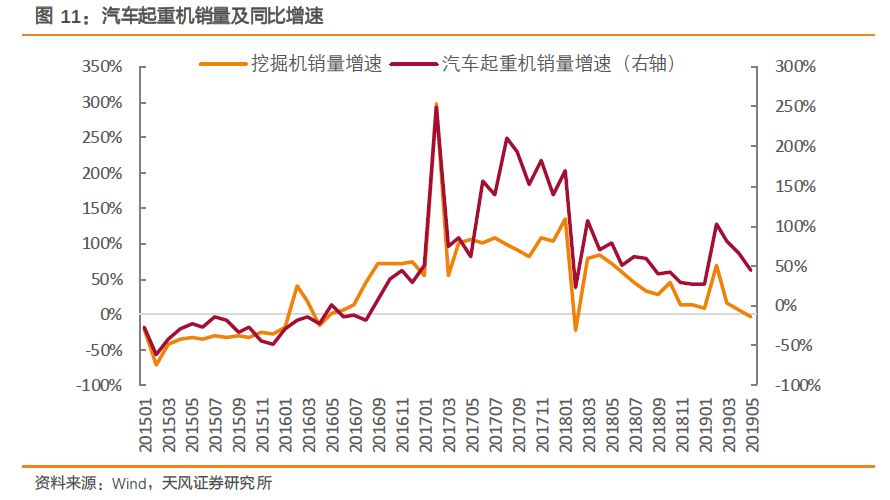

与挖掘机类似,本轮起重机行业的复苏动力也包括环保因素、更新需求以及基建项目放量等因素,但考虑到在施工顺序和更新节奏上,起重机略滞后于挖掘机,叠加2018H2密集推出的基建项目进入集中施工期,预计此轮起重机景气周期有望超预期。

根据施工顺序,从挖掘机入场到起重机入场,通常需要至少2个季度的时间,因而起重机销量走势通常滞后于挖机约半年到一年的时间。

本轮工程机械复苏起步于2016年,当年2月挖掘机销量开始实现正增长,而直到当年7-8月,汽车起重机销量才开始恢复正增长,履带起重机和随车起重机到了2016Q4末才开始企稳回升。

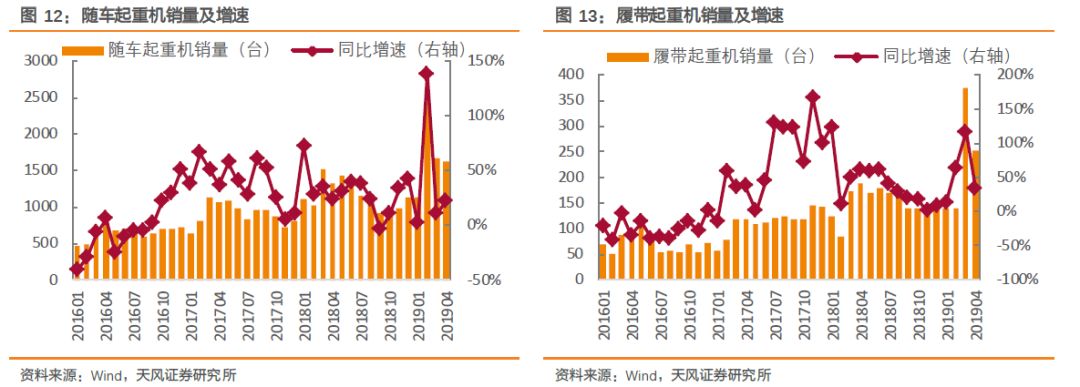

2017年至今,工程机械整体呈现高景气度,2018年汽车起重机、随车起重机、履带起重机行业销量分别为32318台、14084台和1858台,同比增速分别为58.5%、30%和35%,2019年1-4月销量分别为17567台、6846台和906台,同比增速分别为68%、38%和58%。

考虑到2-3个季度的滞后期以及国标切换带动的强制升级,预计起重机行业景气度有望持续至2021年。

2017年至今,工程机械整体呈现高景气度,2018年汽车起重机、随车起重机、履带起重机行业销量分别为32318台、14084台和1858台,同比增速分别为58.5%、30%和35%,2019年1-4月销量分别为17567台、6846台和906台,同比增速分别为68%、38%和58%。

考虑到2-3个季度的滞后期以及国标切换带动的强制升级,预计起重机行业景气度有望持续至2021年。

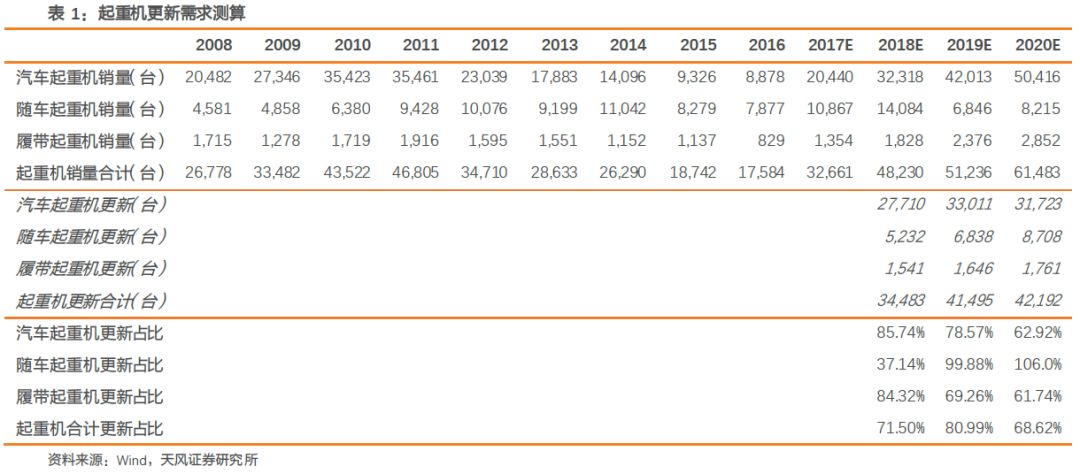

首先,本轮起重机复苏起步于2016H2,初始驱动力为2008年四万亿计划刺激下销售的大量设备进入更新期,因而把握更新节奏至关重要。

考虑到起重机的寿命通常为8-10年,因而2010-2011年销售的起重机将于2018-2020年进入集中更新期。

我们测算如下:

首先,本轮起重机复苏起步于2016H2,初始驱动力为2008年四万亿计划刺激下销售的大量设备进入更新期,因而把握更新节奏至关重要。

考虑到起重机的寿命通常为8-10年,因而2010-2011年销售的起重机将于2018-2020年进入集中更新期。

我们测算如下:

1)若第T年销售的起重机分别于第T+8~T+10年更新30%、40%和30%,则2018-2020年为起重机密集更新期;

2)2018-2020年汽车起重机更新需求分别为27710台、33011台和31723台,随车起重机更新需求分别为5232台、6838台和8708台,履带起重机更新需求分别为1541台、1646台和1761台;

3)假设2019-2020年汽车、随车、履带起重机销量增速分别为30%和20%,则2018-2020年汽车起重机更新需求占总销量比例分别为85.7%、78.6%和62.9%,随车起重机更新需求占比分别为37.1%、99.9%和106%,履带起重机更新需求占比分别为84.3%、69.3%和61.7%。

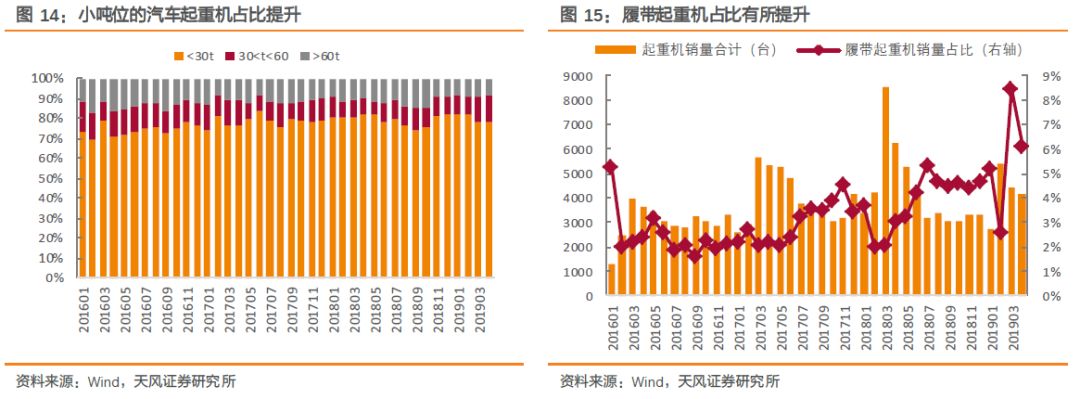

其次,除更新需求外,近年新农村建设、大量风电项目、装配式建筑以及桥梁隧道等大型基建和房地产项目对起重机产生较大需求并对其销量结构产生较大影响。

具体来看,与挖掘机类似,起重机的销售渠道也在不断下沉,农村市场贡献了重要增量,销量结构上表现为小吨位的汽车起重机占比明显提升。

与此同时,风电等大型基建项目需求增加,履带起重机销量占比整体呈上升态势。

其次,除更新需求外,近年新农村建设、大量风电项目、装配式建筑以及桥梁隧道等大型基建和房地产项目对起重机产生较大需求并对其销量结构产生较大影响。

具体来看,与挖掘机类似,起重机的销售渠道也在不断下沉,农村市场贡献了重要增量,销量结构上表现为小吨位的汽车起重机占比明显提升。

与此同时,风电等大型基建项目需求增加,履带起重机销量占比整体呈上升态势。

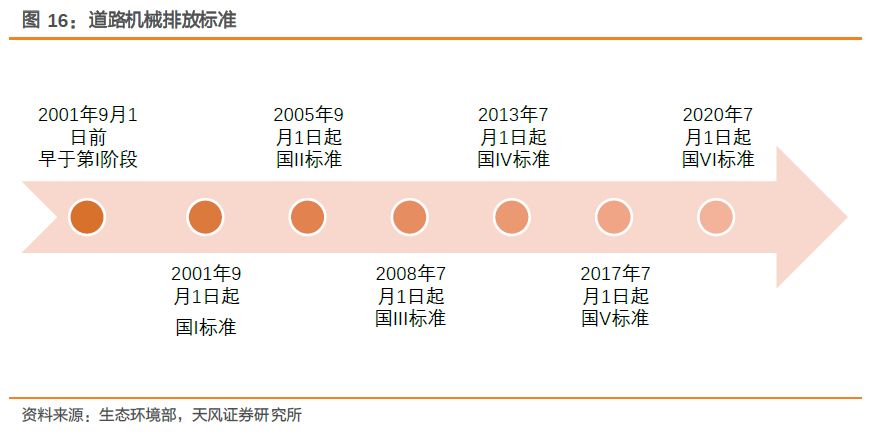

再者,中长期内起重机也存在环保升级和国标切换的问题。

伴随环保政策趋严,国标切换带动成本上涨,或将加快更新节奏。

2001年9月1日,国一标准在全国范围内全面实施,过去的近20年中,我国道路机械排放标准逐渐提升,预计2020年7月1日起将开始实施国六标准。

而上一轮行业高点(2010-2011)期间销售的车型多为国III车型,目前逐渐进入更新周期,升级潜力巨大;

叠加国六标准实施初期,其成本将比国五产品增加,进而有望引发价格上涨,受此影响,预计2019-2020H1汽车起重机更新节奏有望加快。

再者,中长期内起重机也存在环保升级和国标切换的问题。

伴随环保政策趋严,国标切换带动成本上涨,或将加快更新节奏。

2001年9月1日,国一标准在全国范围内全面实施,过去的近20年中,我国道路机械排放标准逐渐提升,预计2020年7月1日起将开始实施国六标准。

而上一轮行业高点(2010-2011)期间销售的车型多为国III车型,目前逐渐进入更新周期,升级潜力巨大;

叠加国六标准实施初期,其成本将比国五产品增加,进而有望引发价格上涨,受此影响,预计2019-2020H1汽车起重机更新节奏有望加快。

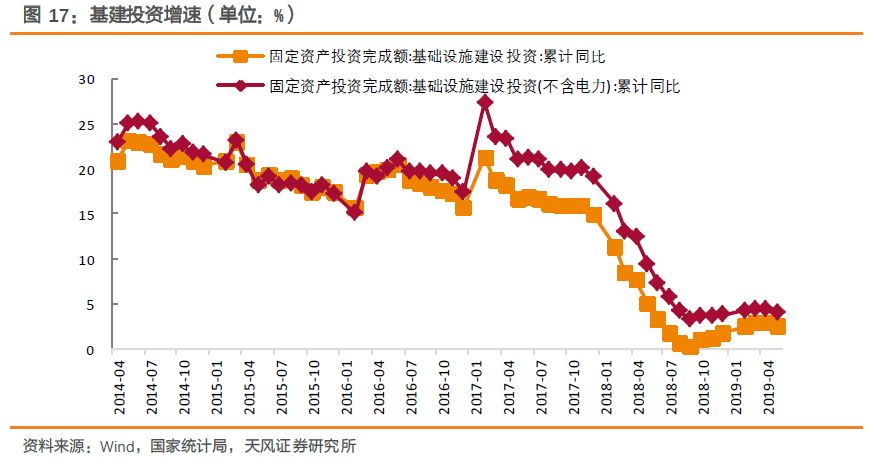

最后,伴随2018H2密集推出的基建项目进入集中施工周期,叠加地方政府专项债纳入重大项目资本金,有望带动基建投资增速持续上行,逆周期政策调节有望持续发力,进而带动下游施工需求大幅提升,有力支持起重机销量。

最后,伴随2018H2密集推出的基建项目进入集中施工周期,叠加地方政府专项债纳入重大项目资本金,有望带动基建投资增速持续上行,逆周期政策调节有望持续发力,进而带动下游施工需求大幅提升,有力支持起重机销量。

2.2. 混凝土机械:

房地产施工高增长支撑全年销量,农村建设贡献新增量

2.2. 混凝土机械:

房地产施工高增长支撑全年销量,农村建设贡献新增量

根据中国工程机械工业年鉴数据,2017年我国泵车销量3532台,同比增加26%,我们预计2018年销量有望达到5000台,对应同比增速40%以上。

展望2019,泵车销量仍然有望保持较高增速,且毛利率有望回升,主要原因包括:

1)上一轮行业高点2010-2013年,泵车合计销量38826台,此轮工程机械复苏起步于2017年,至今累计销量不足1万台,更新率不足三分之一;

2)房地产企业“高周转模式”步入第二阶段,房地产建安投资触底反弹,对混凝土机械产生大量需求,有力支持全年销量;

3)需求继续向下沉,农村市场贡献新增量。

由于土方作业的零散性,混凝土泵车逐渐体现出了对初级建筑劳动力的替代,带动短臂架泵车销量高速增长。

2.2.1. 房企高周转模式不可持续,预计H2房地产新开工回落

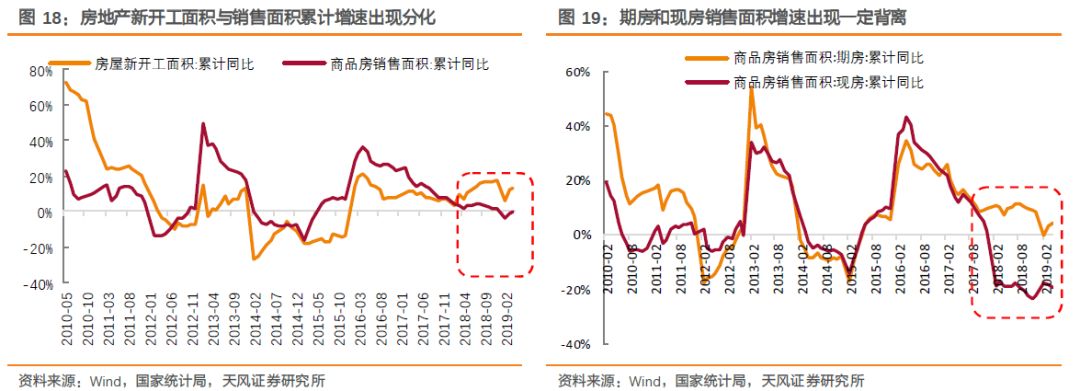

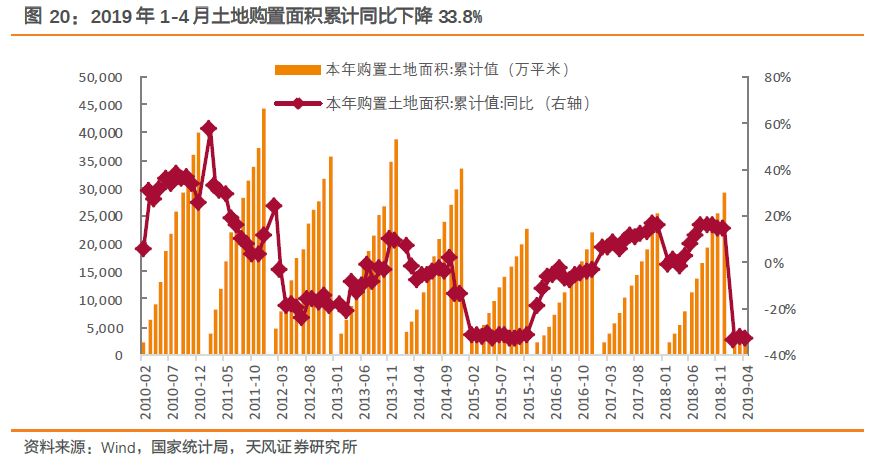

复盘历史,2010年以来房屋新开工面积和商品房销售面积增速走势基本一致,但2018H2后房地产新开工和销售面积累计增速、期房和现房销售面积增速出现一定背离。

究其原因,与房企当下的“高周转”模式密不可分,房企不再依据销售来决定开工,反而主动选择加快施工进度、加速拿到预售证、加快回款,同时加大期房的销售比例来增强流动性。

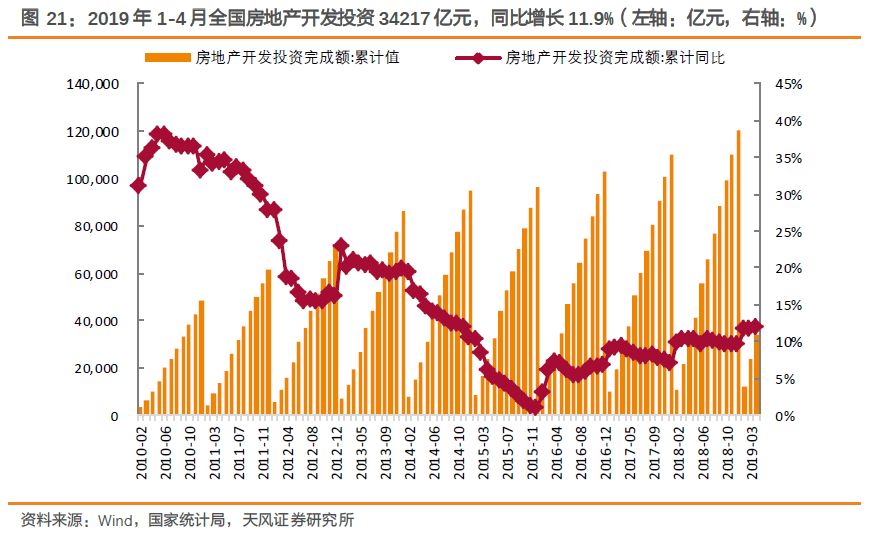

“高周转”模式不可持续,1-4月土地购置面积累计下降33.8%,预计房地产新开工或将于2019H2回落。

根据国家统计局数据,2018年土地购置面积累计29142万平方米,同比增加14.24%,2019年前4个月累计3582万平方米,同比下降33.8%,房地产新开工或将于2019H2回落。

“高周转”模式不可持续,1-4月土地购置面积累计下降33.8%,预计房地产新开工或将于2019H2回落。

根据国家统计局数据,2018年土地购置面积累计29142万平方米,同比增加14.24%,2019年前4个月累计3582万平方米,同比下降33.8%,房地产新开工或将于2019H2回落。

2.2.2. 建安投资恢复正增长,施工面积数据同步好转

2.2.2. 建安投资恢复正增长,施工面积数据同步好转

与此同时,2019年以来建安投资恢复正增长,与房地产施工端数据好转相互印证。

房地产投资包括建安投资和土地购置费,根据国家统计局数据,2019年1-4月全国房地产开发投资34217亿元,同比增长11.9%,其中土地购置费10401.39亿元,占比约为30.4%,对应建安投资约为2.38万亿元,同比增加5.52%。

建安投资2019年以来开始恢复正增长,其中4月单月投资金额为6944万亿,同比增速反弹至6.77%。

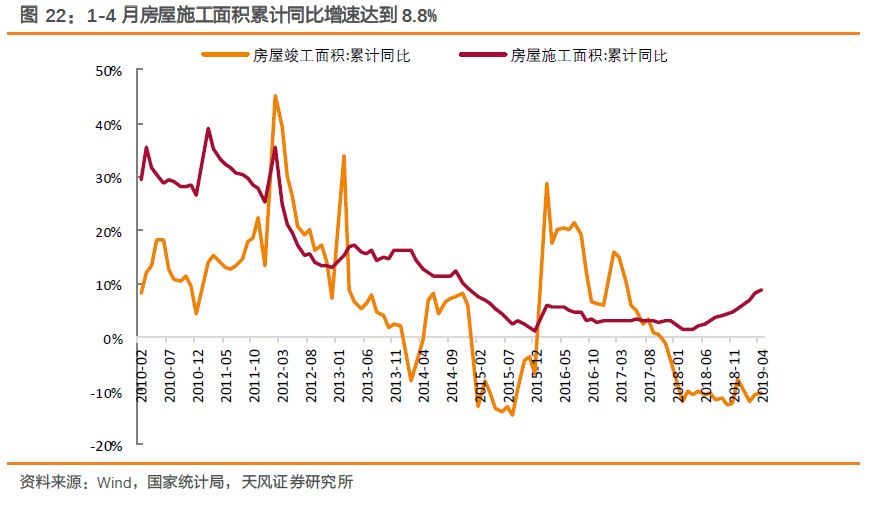

与此同时,房地产施工端数据出现明显好转,今年1-4月房屋施工面积累计同比增速达到8.8%,较2018全年提升3.6pct。

考虑到房地产施工周期通常为2-3年,预计建安投资高增长有望持续至2021年。

2.2.3. 销售渠道继续下沉,农村市场贡献新增量

2.2.3. 销售渠道继续下沉,农村市场贡献新增量

与上一轮工程机械周期有所不同,此轮工程机械复苏以来农村市场贡献了重要增量。

由于土方作业的零散性,混凝土泵车逐渐体现出了对初级建筑劳动力的替代,带动短臂架泵车销量高速增长。

这一点也可以与小型挖掘机、小吨位的汽车起重机以及短臂架泵车销量高增长相互印证。

2.3. 竞争格局:

行业集中度不断提升,龙头优势愈发明显

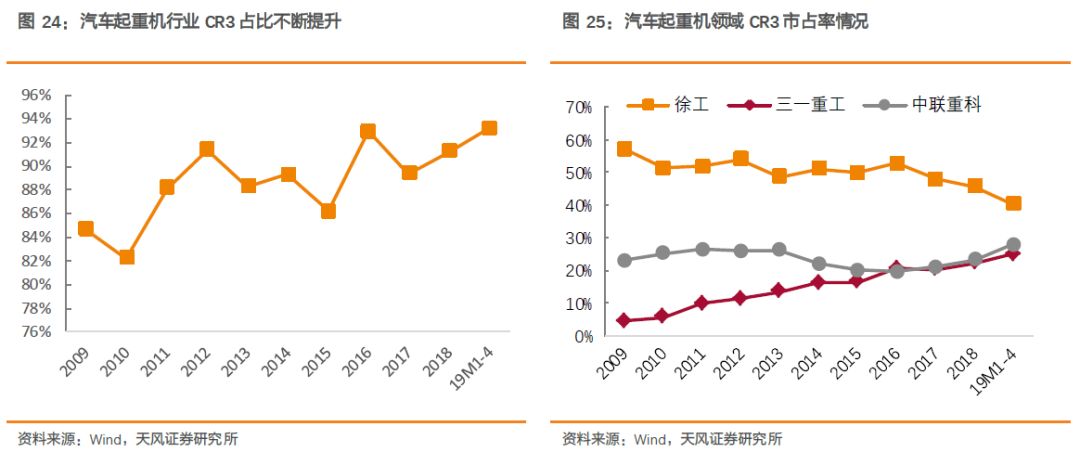

与挖掘机行业类似,起重机行业也存在集中度不断提升的现象。

本轮工程机械复苏以来,汽车起重机行业CR3占比由2016年的85.29%提高至2019年前4个月的93.2%,行业竞争充分,进入壁垒逐渐提升。

公司层面,徐工连续多年保持行业龙头地位,汽车起重机市占率40%以上,随车起重机市占率更高,其次三一与中联市占率相当,两者齐头并进,2019年前4个月,中联汽车起重机市占率28%,较2018年提升4.8pct,三一市占率为24.9%,较2018年提升2.6pct,徐工、三一和中联合计占据汽车起重机行业90%以上市场份额。

混凝土机械的竞争格局更为集中,三一重工和中联重科占据了绝大多数市场份额,两者的混凝土机械收入走势也呈现了高度一致性。

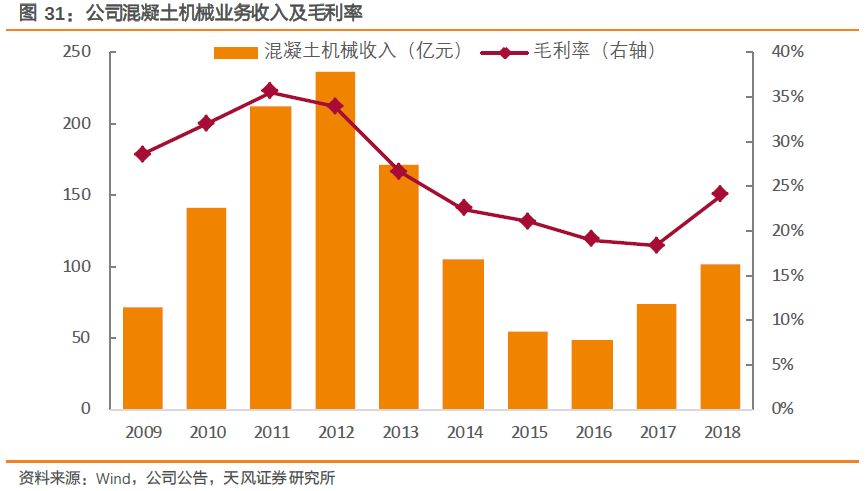

2018年三一混凝土机械业务收入170亿,同比增加35%,中联混凝土机械业务收入102亿,同比增加39%,从一定程度上印证行业处于高景气状态。

更为重要的是,伴随产能利用率的提升和规模效应显现,两者毛利率开始同步上行,目前基本已经恢复至24%-25%左右水平。

混凝土机械的竞争格局更为集中,三一重工和中联重科占据了绝大多数市场份额,两者的混凝土机械收入走势也呈现了高度一致性。

2018年三一混凝土机械业务收入170亿,同比增加35%,中联混凝土机械业务收入102亿,同比增加39%,从一定程度上印证行业处于高景气状态。

更为重要的是,伴随产能利用率的提升和规模效应显现,两者毛利率开始同步上行,目前基本已经恢复至24%-25%左右水平。

3. 核心看点:

工程机械翘楚,核心产品销量高增长+报表修复驱动利润上行

3.1. 起重机+混凝土机械居行业前列,国内外优质资源整合者

公司在工程机械的主要产品为起重机和混凝土机械,汽车起重机、随车起重机、履带起重机以及塔吊等产品全系列覆盖。

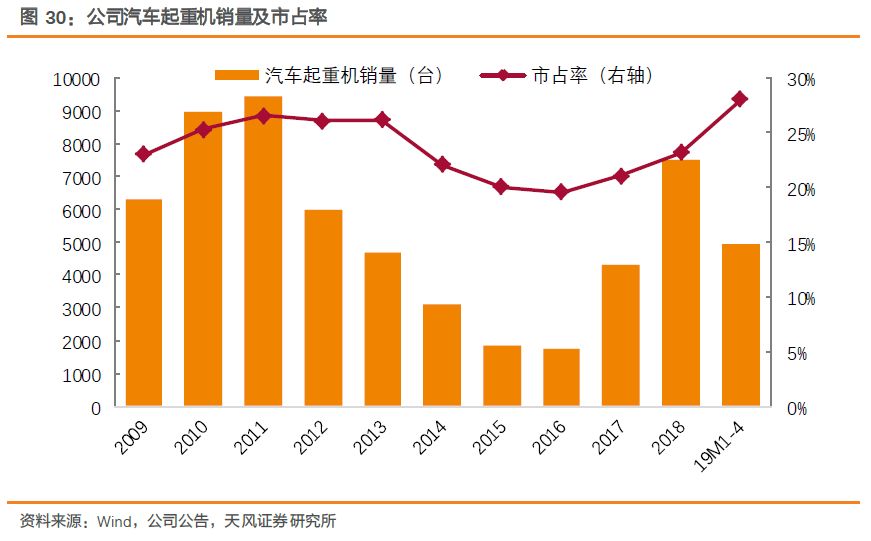

2019年前四个月,公司汽车起重机销量合计4916台,同比增加90.2%,市占率28%,较18年提升4.8pct,居行业第二。

混凝土机械领域,公司产品性能及市占率居行业前列。

多年发展过程中公司率先突破行业技术,并打破了中国及全球多项记录:

2012年推出的全球最长101米碳纤维臂架泵车,获得了吉尼斯世界纪录认证,其浇筑高度可达100米以上,覆盖2万平方米的面积;

4.0产品之56米高精高效泵车,摘得2017年首届“湖南省产品创新奖”,并在2017年朱日和大阅兵上大显身手,市场占有率在同类型产品中全球领先。

混凝土机械领域,公司产品性能及市占率居行业前列。

多年发展过程中公司率先突破行业技术,并打破了中国及全球多项记录:

2012年推出的全球最长101米碳纤维臂架泵车,获得了吉尼斯世界纪录认证,其浇筑高度可达100米以上,覆盖2万平方米的面积;

4.0产品之56米高精高效泵车,摘得2017年首届“湖南省产品创新奖”,并在2017年朱日和大阅兵上大显身手,市场占有率在同类型产品中全球领先。

公司深耕国内工程机械市场十余年,立足丰富的行业销售经验,积极辐射全球。

目前公司产品市场已经覆盖全球100余个国家和地区,构建了全球市场布局和全球物流网络及零配件供应体系,尤其在“一带一路”沿线设立了分子公司及常驻机构,在白俄罗斯、哈萨克斯坦、印度、巴基斯坦、印度尼西亚、泰国等国家拥有工业园或生产基地,为公司开拓全球市场奠定坚实基础。

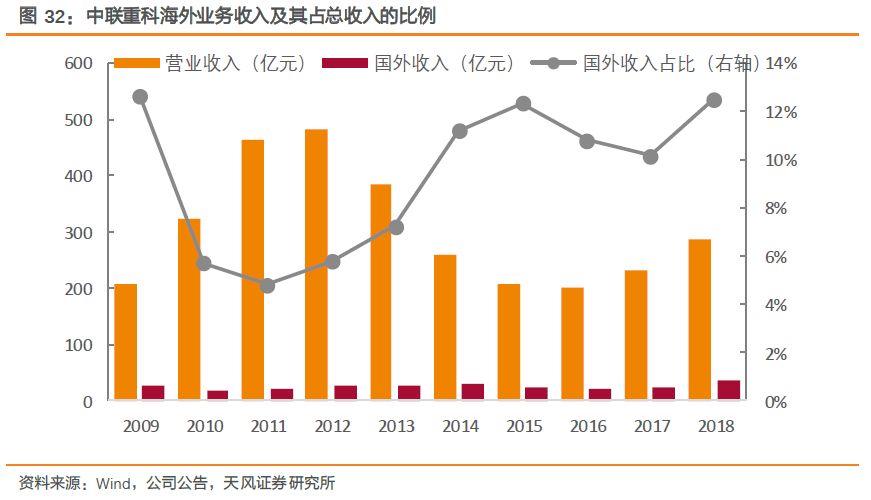

2018年,公司国外收入35.9亿,同比增加52%,占总收入的比例为12.5%。

公司深耕国内工程机械市场十余年,立足丰富的行业销售经验,积极辐射全球。

目前公司产品市场已经覆盖全球100余个国家和地区,构建了全球市场布局和全球物流网络及零配件供应体系,尤其在“一带一路”沿线设立了分子公司及常驻机构,在白俄罗斯、哈萨克斯坦、印度、巴基斯坦、印度尼西亚、泰国等国家拥有工业园或生产基地,为公司开拓全球市场奠定坚实基础。

2018年,公司国外收入35.9亿,同比增加52%,占总收入的比例为12.5%。

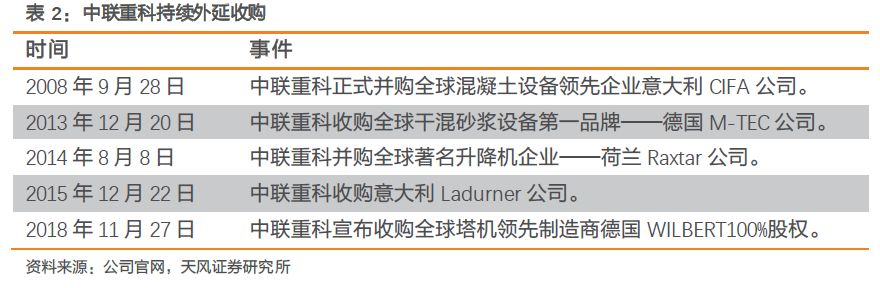

此外公司持续通过外延收购丰富产品线、扩大收入来源,展现出强大的资源整合能力。

2001年至今,公司先后并购意大利CIFA公司、德国M-TEC公司、荷兰Raxtar公司、意大利Ladurner公司以及德国WILBERT公司,吸纳全球最高水准的工程机械技术并迅速为公司所利用,使得公司迅速成长为中国工程机械国际化的先行者和领导者。

此外公司持续通过外延收购丰富产品线、扩大收入来源,展现出强大的资源整合能力。

2001年至今,公司先后并购意大利CIFA公司、德国M-TEC公司、荷兰Raxtar公司、意大利Ladurner公司以及德国WILBERT公司,吸纳全球最高水准的工程机械技术并迅速为公司所利用,使得公司迅速成长为中国工程机械国际化的先行者和领导者。

3.2. 装配式建筑进入快速发展期,大吨位塔机供不应求

3.2. 装配式建筑进入快速发展期,大吨位塔机供不应求

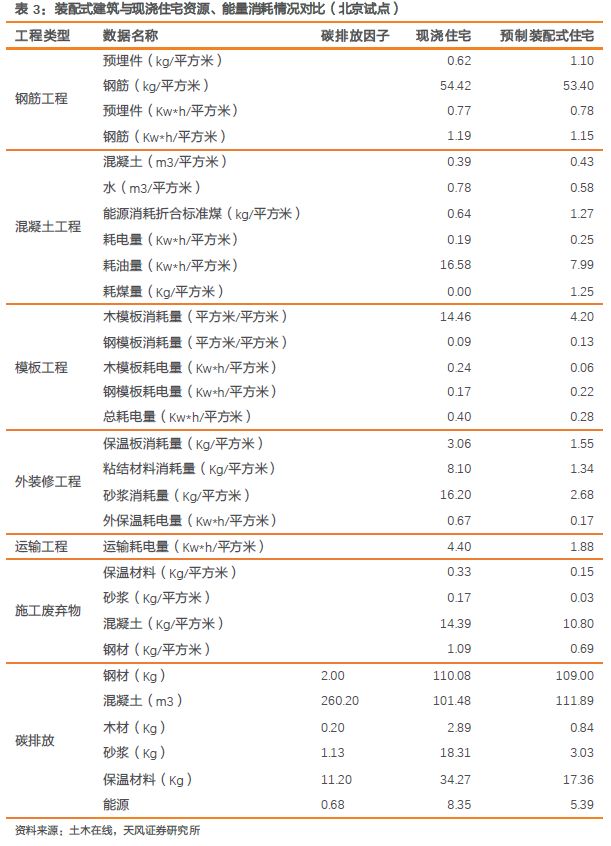

装配式建筑是用预制部件装配而成的建筑,是建筑领域践行绿色发展理念的重要着力点。

相较于传统现浇建筑,装配式建筑可缩短施工周期25%~30%,节水约50%,减低砌筑抹灰砂浆约60%,节约木材约80%,降低施工能耗约20%,减少建筑垃圾70%以上,并显著降低施工粉尘和噪声污染。

政府相继出台政策明确指引,装配式建筑有望进入快速落地期。

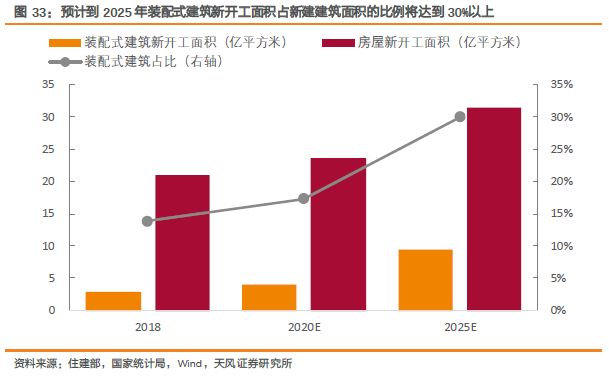

2016年2月21日,国务院发布《关于进一步加强城市规划建设管理工作的若干意见》,提出到 2025 年装配式建筑达到占新建建筑面积的 30%。

而根据住房和城乡建设部的数据,2018年全国新开工装配式建筑面积达到2.9亿平方米,较2017年增长了81%,占全国当年房屋新开工面积(20.93亿平方米)的比例为13.86%,假设2019-2025年全国房屋新开工面积复合增速为6%,则未来7年装配式建筑新开工面积复合增速将达到18%以上。

装配式建筑更高的PC率对大吨位塔吊产生较大需求。

装配式建筑施工的核心是预制部件,常见的装配式建筑预制件结构包括木结构、钢结构和装配式混凝土结构(PC结构),其中PC结构是我国最常用的结构,且多项政策对装配式建筑的PC率做出了明确要求。

更高的PC率要求塔机具备更强的起重能力,对大吨位(100吨以上)塔吊产生较大需求。

装配式建筑更高的PC率对大吨位塔吊产生较大需求。

装配式建筑施工的核心是预制部件,常见的装配式建筑预制件结构包括木结构、钢结构和装配式混凝土结构(PC结构),其中PC结构是我国最常用的结构,且多项政策对装配式建筑的PC率做出了明确要求。

更高的PC率要求塔机具备更强的起重能力,对大吨位(100吨以上)塔吊产生较大需求。

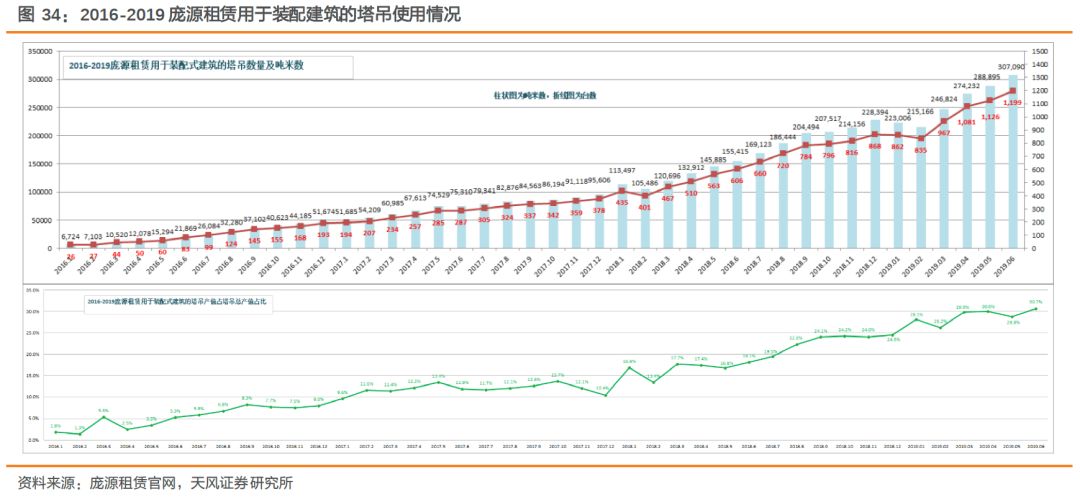

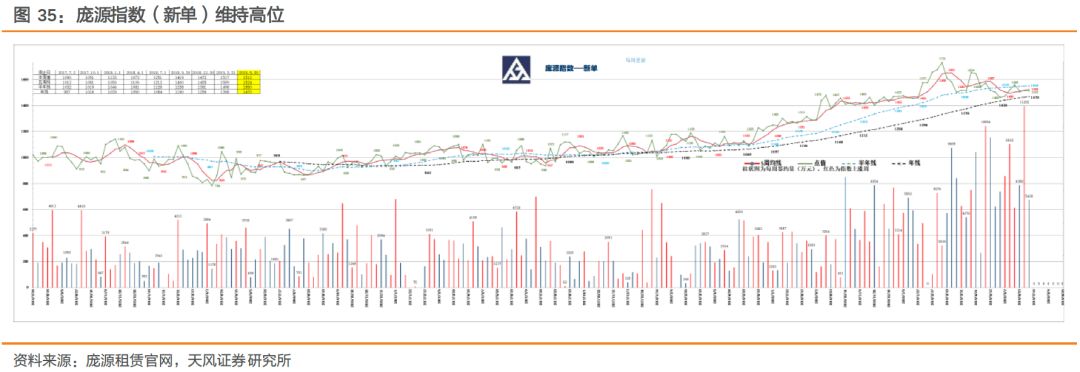

庞源租赁的数据反映出目前塔吊整体供不应求。

庞源租赁是上市公司建设机械旗下子公司,主营塔吊等工程机械的租赁,其基于出租设备构建的庞源指数庞源(新单)指数、用于装配式建筑的塔吊数量及吨米数等均呈现一路上涨趋势。

根据其官网报道,庞源7月6日当周新接单量11282万元,创历史新高。

公司塔机市占率全球第一,19年加码塔机智能工厂,吹响百亿塔机号角。

根据中联官网信息,公司塔机市占率全球第一,产品创全球最大平头塔机和世界最长臂架塔机吉尼斯世界纪录。

在行业高景气、大吨位塔机供不应求状态下,公司塔机销量高增长,尤其大吨位的塔机占比提升下毛利率有望提高。

2018年公司塔机板块销售规模达到全球第一,总产值在2018年突破50亿元大关,创造利税近10亿元。

2019年1月11日,全球最大的塔机智能工厂——中联重科塔机智能工厂开园仪式在湖南常德举行,该智能工厂拥有12条自动化成产线,1万多个传感器、100多台工业机器人、35台无人搬运小车RGV和AGV、16套数控加工中心等先进设备,并集成MES控制系统,生产效率、信息化管理水平大幅提升,吹响了向百亿塔机板块进发的号角。

公司塔机市占率全球第一,19年加码塔机智能工厂,吹响百亿塔机号角。

根据中联官网信息,公司塔机市占率全球第一,产品创全球最大平头塔机和世界最长臂架塔机吉尼斯世界纪录。

在行业高景气、大吨位塔机供不应求状态下,公司塔机销量高增长,尤其大吨位的塔机占比提升下毛利率有望提高。

2018年公司塔机板块销售规模达到全球第一,总产值在2018年突破50亿元大关,创造利税近10亿元。

2019年1月11日,全球最大的塔机智能工厂——中联重科塔机智能工厂开园仪式在湖南常德举行,该智能工厂拥有12条自动化成产线,1万多个传感器、100多台工业机器人、35台无人搬运小车RGV和AGV、16套数控加工中心等先进设备,并集成MES控制系统,生产效率、信息化管理水平大幅提升,吹响了向百亿塔机板块进发的号角。

3.3. 资产负债表修复叠加规模效应,行业高景气下利润弹性十足

3.3. 资产负债表修复叠加规模效应,行业高景气下利润弹性十足

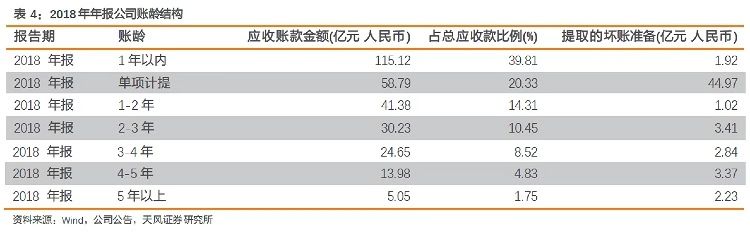

应收账款账龄不断优化,坏账风险有效降低。

截至2018年年报,公司1年以内的应收账款金额占比提高至40%,较2017年提高个7.24百分点,2019Q1应收账款周转天数降低至232天,存货周转天数降低至142天,整体恢复至历史中位数水平,但仍有优化空间。

期间费用率降低带动盈利弹性释放,但整体仍有下降空间。

期间费用率降低带动盈利弹性释放,但整体仍有下降空间。