美英央行放鹰,海外货币紧缩预期再起

1.端午期间海外紧缩预期再起,但经济数据较弱

端午期间美英央行放鹰,PMI数据指向海外经济景气放缓,但美国经济相对优势仍然较强。截止6月23日,10Y美债利率较16日小幅回落3BP至3.74%,其中TIPS利率回落2BP,隐含通胀预期回落1BP,矛盾的是这期间鲍威尔在国会参议院听证会上“放鹰”(加息两次)的言论并未推升实际利率,反而市场更担忧制造业PMI数据的低于预期,5月美国Markit制造业PMI回落至46.3,或显示市场对于美联储“鹰派”表态反映弱化。但在10Y美债利率小幅下滑的背景下,端午期间美元指数却升值0.6%至102.9,反映其他货币相对美元的贬值,欧元、英镑、日元同期分别较美元贬值0.4%、0.9%、1.3%,凸显美国经济在转弱的大趋势中相较海外其他发达经济体仍然更为优秀。即便6月美联储暂停加息,欧央行、英央行继续加息的反差也并未提振本币汇率,而日元贬值可能由于6月日央行“按兵不动”的因素。

下文我们就英央行超预期加息50BP以及鲍威尔放鹰言论进行展开分析。

2.英央行加息幅度回到50BP,薪资增速超预期是主因

当地时间6月22日,英央行在6月货币政策会议上决定加息50BP至5.0%,大超市场预期,主要由于薪资——服务通胀超预期。这是英央行今年3月放缓加息幅度至25BP以来再度回到50BP的加息幅度。4月英国居民平均每周收入同比达7.9%,在年初的回落之后大幅反弹,直接推动英国5月服务CPI反弹至7.4%,导致英国5月整体CPI同比维持在8.7%的高位,很大程度上对冲了能源价格回落及基数的改善效果,并且服务通胀的韧性将会比商品通胀更强,更令央行担忧。

为何英国居民薪资增速今年会出现再度冲高的现象?我们认为主要由于前期通胀迅速飙升导致居民通胀预期更高,这一点和美国不同,美国通胀受到2022年俄乌冲突影响远远比欧英更小,导致英国薪资——服务通胀展现出相比美国更大黏性,可能指向后续英央行加息决心要比美联储更为坚定。但是,决定汇率强弱的根本逻辑仍在于经济基本面,而在这一领域英国恢复程度落后于美国,这也就能够解释为何近一周英镑相对美元汇率并没有受到50BP加息提振,反而市场更担心经济衰退风险。详细分析见《英央行鹰派加息,但经济前景依然较弱-全球宏观周报 · 第110期》(2023.05.13)。

3.鲍威尔听证会“放鹰”,但市场仍不“买账”

当地时间6月22日,鲍威尔在国会听证会上表示不会很快降息,且今年加息两次在经济符合预期的情况下是较为合适的,基本和6月美联储FOMC会议中的内容一致,22日美元指数、10Y美债利率均小幅上升。但在此次鲍威尔公开表态之后,我们发现市场仍旧认为美联储利率峰值将仅升至5.25-5.50%。而非50BP两次加息后的峰值5.50-5.75%。但我们在《泰勒规则指向美联储还有几次加息?-23H2&2024美联储货币政策展望》(2023.06.16)中已经从实体经济定性和泰勒公式定量角度分别分析了为何年内50BP加息空间非常充足,这就意味着后续预期的修复可能使得美元指数、10Y美债利率还具备反弹空间。

发达经济跟踪:日本5月CPI同比3.2%

需求:本周红皮书零售指数回升至0.9%,主要受百货商店指数回升影响。5月英国零售量同比-2.1%,环比0.2%。

地产:6月美国NAHB房地产指数环比10%,同比-17.9%。5月美国营建许可和成屋销售仍然低迷,同比分别为-12.7%和-20.4%,新屋开工显著回升,同比5.7%。

供给与就业: 6月美国Markit制造业和服务业PMI分别小幅下滑至46.3和54.1。6月德国综合、制造业和服务业PMI分别下滑至50.8、41.0和54.1。本周美国初领失业金人数与上周持平,为26.4万人。

CPI通胀:5月英国CPI同比8.7%,环比0.7%。5月日本CPI同比3.2%,环比0%。

油价和PPI:截止6月23日,布伦特油价(周均价)较上周下滑至73.34美元/桶。5月德国PPI同比1.0%,环比-1.4%,低于预期。

货币操作:截至6月23日,本周美联储逆回购操作平均2.04万亿美元。本周市场预计美联储7月加息25bp概率领先(76.9%)。

汇率利率黄金:截止6月23日,黄金价格回落至1930.7美元/盎司,美元指数上至102.9。

新兴市场跟踪:本周土耳其加息650BP

本周土耳其央行宣布加息650BP,使其借贷成本推至2021年11月以来的最高水平。墨西哥、巴西和印度尼西亚央行维持其基准利率不变。

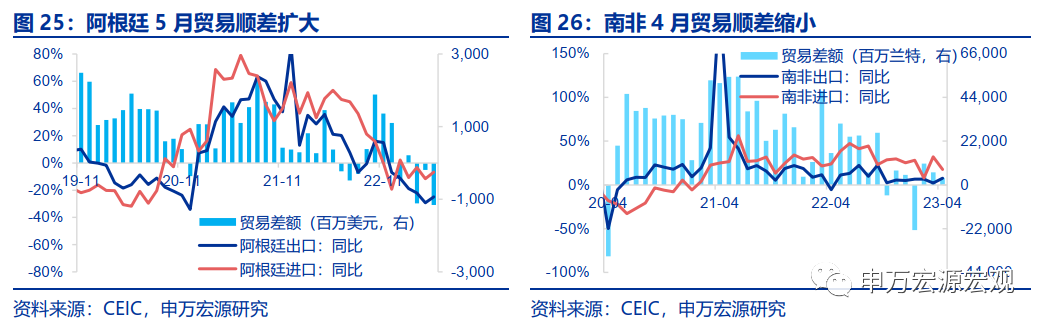

阿根廷5月贸易逆差扩大,南非4月贸易顺差缩小。5月阿根廷贸易逆差扩大至-11.5亿美元,进出口同比分别为-6.7%和-24.9%。4月南非贸易顺差缩小至35.4亿兰特,进出口同比分别为17.6%和7.6%。

2023年5月南非CPI同比6.3%,印度CPI同比4.3%。2023年5月南非CPI同比6.3%,环比0.2%,通胀低于预期。阿根廷2023年一季度GDP同比1.2%,主要受居民消费拉动,固定资本形成和净出口形成拖累。

海外央行官员表态:鲍威尔支持年内两次加息

海外央行动向:美联储总资产规模下降

截止6月21日,美联储总资产较上周下降262.6亿美元。截止6月16日,欧央行总资产较上周减少46.5亿欧元。截止6月20日,日央行总资产为736.1万亿日元,较上周减少8.0万亿日元。截止6月21日,英央行总资产为1.02万亿英镑,较上期缩减1.2亿英镑。

全球宏观日历:关注美国5月PCE

《美英央行放鹰,海外货币紧缩预期再起——全球宏观周报·第116期》